关于房地产交易环节中税收问题的探讨

2019-09-10 14:46尚桂芳

企业科技与发展 2019年4期

关键词:土地增值税

尚桂芳

【摘 要】房地产交易涉及的税种繁多,主要包括增值税、契税、土地增值税和所得税等,其中以土地增值税和所得税为主,所得税采用固定税率,而土地增值税征收中涉及的房地产原值、收入等都需要通过房地产估价来测算,在目前税制下实际征缴过程中存在亟需改进的地方。文章通过对土地增值税征缴的某一实例进行测算分析,对土地增值税征收中所涉及的房地产估价等相关问题进行讨论,并提供相关建议。

【关键词】土地增值税;房地产估价;重置成本;成新率

【中图分类号】F812.42;F299.23 【文献标识码】A 【文章编号】1674-0688(2019)04-0255-02

土地增值税是以纳税人转让国有土地使用权、地上建筑物及其附属物所取得的增值额为征税对象,依照规定税率征收的一种税。开征土地增值税,主要是国家运用税收杠杆引导房地产经营的方向,合理调节土地增值收益分配。既要有效地抵制炒买炒卖等牟取暴利的投机行为,也要保护正当房地产开发者的合法权益,使其获得一定投资回报,促进房地产业的健康发展。

1 土地增值税征收实例分析

1.1 实例分析

关于张××商铺销售税收的清算报告。

该房地产位于山阳区解放中路××号××楼××层××号,《房屋所有权证》号为××××,房屋所有权人为张××,建筑面积为420.35 m2,结构为钢混,建成年份为2008年;土地使用权证号为××××,国有出让商服用地,土地使用权面积为236.2 m2。于2016年9月30日由李××以580万元从张××处购得,并由焦作市政源房地产评估有限责任公司进行房地产估值,确定该房地产市场价值为620万元,重置成本为453万元,成新率为89%,评估费用为1.6万元,张××提供有契税完税证125 577.2元。

此项交易土地增值税扣除成本为453万×89%=403.17万元,评估费为1.6万元,税金扣除3.85万元,合计扣除项目金额为408.62万元,增值额为181.85万元,土地增值率为44.5%。

应缴纳土地增值税为181.85万×30%=54.55万元;应缴纳个人所得税为116.35万×20%=23.27万元,税费合计111.19万元。

1.2 房地产交易中土地增值税征收存在的主要问题

1.2.1 在计算重置成本价时价值时点确定不符合相关法律规定

房屋及建筑物价格、土地价格及房地产成交价格评估时,价值时点的确定缺乏明确法律规定,造成实际评估工作中存在价值时点偏差。

1.2.2 房屋重置成本的理解不明确

“重置成本”是土地增值税纳税申报表中出现的名词,需要根据房地产估价报告的结果来填写,依据《中华人民共和国土地增值税暂行条例》(以下简称《暂行条例》)中旧房及建筑物评估价格而设立。重置成本具体包括哪些内容,计算时与重置价有何不同,在实际评估中存在各种不同的解释。

1.2.3 “成新”与“折扣”概念混淆

“成新度折扣率”是土地增值税纳税申报表中的名词,但“成新”与“折扣”分别反映折旧的两个方面,即“成新度=1-折旧率”。这两个名词定义界定不明确,需要进一步探讨土地增值税征缴中成新或折旧的内涵。

2 土地增值税征缴中相关法律对房地产估价的若干规定

《暂行条例》第九条规定,纳税人有下列情形之一的,按照房地产评估价格计算征收:①隐瞒、虚报房地产成交价格的;②提供扣除项目金额不实的;③转让房地产的成交价格低于房地产评估价格,且无正当理由的。

《中华人民共和国土地增值税暂行条例实施细则》(以下简称《实施细则》)第七条第四款:计算增值额的扣除项目包括旧房及建筑物的评估价格,是指在转让已使用的房屋及建筑物时,由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。评估价格须经当地税务机关确认。

3 当前房地产交易环节中土地增值税征收存在的问题建议

3.1 房屋评估与土地评估“价值时点”不一致的问题

根据《暂行条例》和《实施细则》的规定,在转让旧房的土地增值税征收中涉及的房地产估价项目主要有两项:一是土地价格,即取得土地使用权所支付的地价款和按国家统一规定交纳的有关费用;二是旧房及建筑物的评估价格,即房屋重置成本×成新率。显然这两项评估结果的“价值时点”不同。土地价格评估是评估取得土地使用权时的价值,对应的价值时点为“土地使用权的取得之日”(简称过去),而旧房及建筑物的評估价格对应的价值时点为“房地产转让(卖出)的交易合同签订之日或房地产拍卖成交之日”(简称现在)。根据相关政策,结合房地产档案资料的登记现状,在旧房转让需要对土地使用权评估时(注:只有当“纳税人提供的扣除项目金额不实的,或纳税人在取得房屋时确实支付土地价款但无法提供凭据时”),土地使用权价值内涵应根据项目实际发生或支出情况,在征地与征收(或拆迁)补偿费用、土地开发费用、土地使用权出让金、取得土地的契税中合理确定。土地使用权评估的价值时点为土地使用权取得之日,视不同情况确定:通过购买房地产方式取得土地的,价值时点为购买房地产时权属转移合同的签订日期;以出让或划拨方式取得土地使用权的,其价值时点为土地使用权出让合同签订之日或批准文件颁发之日等。房屋评估的“价值时点”则统一确定为房地产发生交易之日。

3.2 房屋重置成本的内涵构成项目不明确,应根据《实施细则》的立法本意来合理确定

根据《暂行条例》和《实施细则》的相关规定:旧房及建筑物的评估价格=房屋重置成本×成新率,但对房屋重置成本的内涵并未明确规定。但根据《暂行条例》和《实施细则》规定的土地增值税清算时允许扣除项目的构成来分析,房屋重置成本应该包括建设成本、管理费用、财务费用、其他成本费用等,对销售税费和开发利润是否包含存在一定争议。根据《暂行条例》和《实施细则》的规定,允许扣除的项目第(4)项为与转让房地产有关的税金,这里面实际包含销售税费并且是以票据据实扣除,因此销售税费不宜计入房屋重置成本,否则就有重复计算的嫌疑。对于开发利润,从《暂行条例》和《实施细则》的规定来看,土地增值税是对增值额按税率进行计算,目的是合理调节土地增值收益分配,从这个角度来说开发利润作为增值额的一部分不宜计入房屋重置成本。但根据《实施细则》的规定:对取得土地使用权进行房地产开发建造的,在计算其增值额时允许加计20%扣除,对建造普通标准住宅出售的,增值额未超过扣除项目金额之和20%的,免征土地增值税。土地增值税征收维护国家权益的同时,要保护房地产建造者的合法利益,使其得到一定的投资回报,维护税收的权威性和公平性。《实施细则》规定的加计20%扣除在旧房转让评估时,可以理解为房地产建造的“基本投资回报”或房地产开发成本中的“其他成本费用”更合理,而超出的部分则作为增值额按规定税率征缴土地增值税更能体现税负的公平性。

3.3 关于“成新度折扣率”的内涵及确定的方式,建议用《房地产估价基本术语标准》中的“成新率”来明确

根据《暂行条例》和《实施细则》的规定:旧房及建筑物的评估价格=房屋重置成本×成新率。公式中成新率仅指建筑物的成新率,不包含土地的年期修正。根据房地产的折旧规律,在房屋投入使用前期,价值衰减较慢,而当使用期限要结束时,价值衰减加速,其折旧的数学模型是一条抛物线。此外,建筑物折旧分为物理折旧、功能折旧和外部折旧。在土地增值税的评估中,应仅考虑物理折旧,理由是重置成本不包括房地产的利润或增值,而功能折旧和外部折旧实质是对房地产整体价值的贬损(或增值),是造成增值(或贬损)的因素之一,应体现在增值额中,所以成新率计算时无需扣除。综上所述,土地增值税评估中的成新率主要是指建筑物因实例老化、磨损或损坏造成的建筑物价值减损。

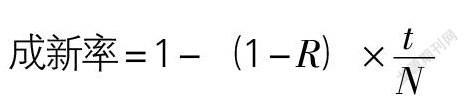

建筑物的成新率一般以直线法求取:

式中:R为残值率;t为已经使用年限;N为房屋耐用年限。房屋耐用年限、残值率一般可参考《房地产估价规范》GB/T—1999第5.4.9~5.4.10条的规定执行。

此外,在确定房地产综合成新率时还应根据实地查勘情況,结合估价对象的翻建、改造、大修及使用情况进行适当调整。

4 结语

土地增值税征收中涉及的房地产评估项目法律性和专业性强,随着我国税制改革的不断深入和完善,对房地产交易部门来说既是机遇也是挑战。尤其在《中华人民共和国资产评估法》实施后,作为房地产交易的相关职能部门更应未雨绸缪、积极应对,合理确定房地产交易环节中相关税费(如土地增值税、所得税等),真正做到“有为才有位”。相关部门能积极与税务机关提前进行交流沟通,组织业内专家尽早形成统一的评估技术指引,逐步规范房地产交易环节中涉及的土地增值税、所得税等征管行为。

参 考 文 献

[1]柴强,中国房地产估价师与房地产经纪人学会.房地产估价理论与方法[M].北京:中国建筑工业出版社,2017.

[2]土地增值税政策汇编(1993~2012年)[M].郑州:河南省地方税务局,2013.

[3]蔡少优.土地增值税清算全流程答疑[M].北京:中国市场出版社,2014.

[责任编辑:高海明]

猜你喜欢

经营者(2017年1期)2017-03-08

会计之友(2016年11期)2016-06-23

大众理财顾问(2016年3期)2016-06-13

商业会计(2016年8期)2016-06-06

企业导报(2016年10期)2016-06-04

科技与创新(2016年6期)2016-04-21

会计之友(2016年3期)2016-01-29