“聪明的贝塔”:投资的第三种选择

2019-09-10 22:40赵利朋

财富管理 2019年4期

赵利朋

Smart Beta指数通过主动增加在一些已被证实有效的因子上的暴露,从而增强其相对基准指数的收益。

长期以来,投资者被简单地分为“被动投资派”和“主动投资派”两类。主动投资派主张优选个股,以获得好于市场的回报,以景林、高毅等私募基金管理人和很多主动管理型基金的基金经理为代表。

而被动投资派主张管理费用低廉是王道,其开山鼻祖,为先锋集团创始人、“指数基金之父”约翰·伯格( John Bogle),“股神”巴菲特在他写给股东的信中也多次盛赞约翰·伯格为英雄,主张普通人应该选择指数投资,“股神”巴菲特的加持使得被动投资(即指数投资)获得了很多拥趸。

被动投资派和主动投资派的投资理念如此截然相对,他们之间到底谁对谁错呢?

主动投资与被动投资之争

笔者认为,在中国争论被动投资好还是主动投资好,都离不开中国股市现实状况这个大前提。中美两国资本市场发展阶段不同,适用于美国市场的经验,照搬过来,未必适用于中国资本市场,上升到哲学高度,就是要具体问题具体分析。

1817年3月8日,纽约证券交易所和交易委员会正式成立,标志着美国资本市场的诞生,发展至今,已经有两百多年的历史。而中国资本市场自1990年诞生至今,发展尚不足30年。

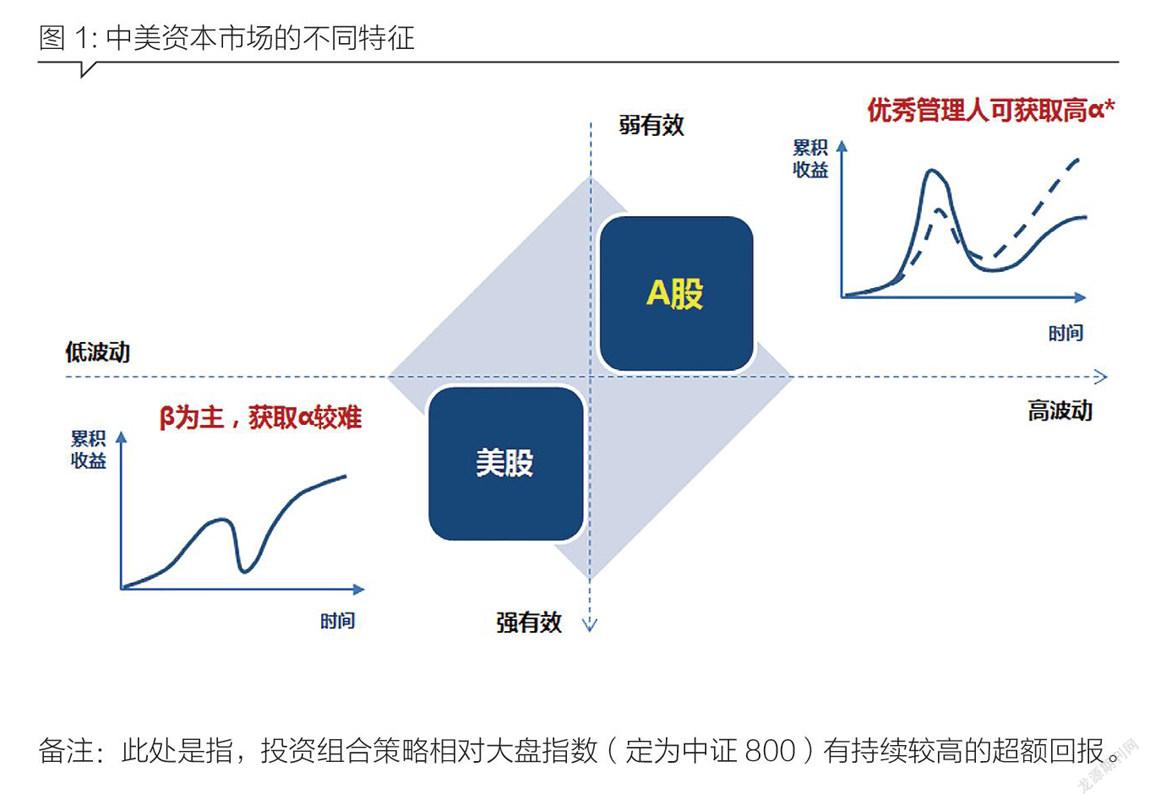

抛开拗口的金融术语,从大家更容易理解的角度做一个比喻的话,美国资本市场是高速公路,呈现低波动、强有效的特征,自动驾驶(被动投资代表)大行其道;而中国资本市场则是崎岖山路,呈现高波动、弱有效的特征(见图1),需要老司机(主动投资代表)保驾护航。

从2006年2018年的实证数据来看,在中国资本市场上,整体主动投资基金的业绩好于被动投资基金(见表1)。

优势互补,融合产生第三种路径

主动投资和被动投资虽然观点针锋相对,但各有所长,如果融合两者的优势,弱化两者的劣势,是不是一种更好的选择呢?在传统投资理论中,我们把组合收益可以拆分为α收益和β收益,其中α(阿尔法)指主动投资收益,来源于选股和择时,超越市场收益;β(贝塔)指被动投资收益,来源于组合和市场相关的收益,跟随市场收益。

随着学术界和理论界对组合收益的认识由浅入深,Smart Beta策略产生并发展起来。所谓的Smart Beta(“聪明的贝塔),顾名思义就是在β的基础上进行一些Srnamrt的处理,也就是一种主动+被动的混合型投资策略,专业点来说就是以确定的规则(加入各种因子)对成份股进行筛选或对成份股权重进行优化配置,以承担一定风险或投资组合来获得超越传统市场的回报。

笔者认为,相对于传统被动投资,结合主动投资与被动投资优势的Smart Beta策略可能更适应中国市场国情,Smart Beta产品既有被动基金成本低、费率低、容量大、風格稳定的特征,同时又能捕捉超额收益,双重优势使之成为国内外投资行业关注的热点。

Smart Beta又被称为Alternative Beta、Scientific Beta或者Systernatic Beta。Smart Beta本质上是一种因子投资,即其收益来源于在一些因子上的暴露。其起源要追溯到20世纪60年代Sharpe等人提出的CAPM模型。CAPM模型将证券的收益分解为因承担市场风险而获得的收益,即“Beta收益”,以及超越市场基准的收益,即“Alpha收益”。CAPM模型认为在市场有效的前提下,市场组合就是最有效的投资组合,能够提供最优的风险收益比。但由于在实际投资中,投资者很难去构建一个“市场投资组合”,因此作为替代品的市值加权指数应运而生。

随着学术界研究的推进,人们发现市场并非那么有效,越来越多的市场异象被发现。例如1981年Banz发现市值的溢价,1991年Baker和Haugen发现了低波动率溢价,1992年Farna和French发现的估值溢价以及1993年Jegadeesh和Titman发现的动量溢价等。基于这些异象,一系列非市值加权的指数纷纷问世,人们发现这类指数通常能够提供比传统的市值加权指数更优的风险回报比。正因为这些非市值加权指数的出色表现,这些指数也被称为Srnmart Beta指数。

Smart Beta指数通过主动增加在一些已被证实有效的因子上的暴露,从而增强其相对基准指数的收益。而与此同时Smart Beta指数的构建却是基于特定规则的,因而也非常透明化,这在某种程度上与传统的市值加权指数类似。基于以上两点,通常认为Smart Beta是一种介于主动投资与被动投资之间的投资方式(见图2)。

Smart Beta投资相对于主动投资以及被动市值加权指数具有诸多优势。其中需要说明的是,由于Smart Beta策略是基于固定规则的,相对比较透明,因此管理起来相对容易,因此一般Smart Beta产品的换手和交易费用也相对较低。从国外实践经验来看,Smart Beta指数基金相比普通指数基金,收益也有明显的优势。

从国内实践经验来看,也能得出同样的结论。目前国内指数编制机构已发布一系列Smart Beta指数,如中证指数公司针对国内市场发布了“低波动”、“等风险”、“基本面”、“动量”、“质量”、“风格”、“多因子”等类别的Smart Beta指数。

中证指数公司基于已发布的Smart Beta指数进行实证研究,结果表明大多数Smart Beta策略长期能大概率击败基准指数(见图3)。以基于沪深300指数开发的相关Smart Beta策略为例,包括300低贝塔、300低波动、300最小方差、300红利等,长期均能相对基准市值加权指数实现更优的风险调整收益率。

被动的指数投资理念在美国越来越受到投资者的追捧,目前在美国被动投资指数的基金规模是主动投资的基金规模的3倍。而在中国,被动投资指数的基金规模很小,国内市场Smart Beta的相关指数产品目前尚在起步阶段,但发展速度惊人,国内Smart Beta基金总体规模抬头趋势显现。

根据Wind数据,截至2019年2月15日,国内一共有118只Smart Beta基金,其中32只为2018年新发行基金,单年新发行数量创新高。除去新发份额,2018年Smart Beta基金总净申购额为22亿份,是近九年来首次出现净申购流入现象,未来前景不容小觑。

Smart Beta产品投资策略重驱动源泉,多因子与智能切换为佳

站在投资者筛选Smart Beta产品的角度,Smart Beta指数只是一个代号,背后的投资逻辑才是真正值得关注的,每一个Smart Beta都有其自身盈利驱动源泉,把握这个驱动源泉,也就把握住了Smart Beta产品的精髓。而这个驱动源泉,就體现在其Smart Beta因子上。

Smart Beta产品的出现,目的是跑赢传统市值加权指数,而一旦Smart Beta产品形成规模后,有效的Smart Beta因子就面临着挑战。目前Smart Beta策略中绝大部分因子均来自学术文献,此类因子被研究发现并公开发布后,因子的有效性已显著下降,甚至失效。目前,国内Smart Beta指数产品以单因子或两因子选股为主流,未来会引入更多的因子。

据了解,国际投资机构在使用Smart Beta指数产品时,投资者会选择2—5个策略,甚至更多。Smart Beta策略另一个发展方向为因子智能切换,目前的Smart Beta大部分是静态因子,假如能根据市场环境有效切换因子,那么Smart Beta超额益将是巨大的,其市场吸引力也将大幅提升。

注意持有期和保持合理预期

需要注意的是,Smart Beta策略虽然力求超越基准,但也并非是永远的“Smart”。这是因为Smart Beta指数通常会有明确的风险因子敞口,因此其业绩也会随着因子的表现而起伏不定。但从长期实证结果看,一些因子是存在明显的超额收益的,投资者不应以短期的业绩表现来否定Smart Beta策略的有效性。

投资者在投资Smart Beta指数产品之前,应该明确自己的投资期限,最好长期持有,笔者认为3年以上是一个比较合适的期限,同时不要因为短期业绩不明显而频繁更换Smart Beta指数产品,做到“试玉要烧三日满,辨材须待七年期”。

作者系嘉实财富创新业务中心投资顾问

猜你喜欢

VOGUE服饰与美容(2020年5期)2020-09-03

中国计算机报(2019年12期)2019-06-21

投资者报(2014年7期)2014-03-04