联合风险投资对企业技术创新影响的实证分析

2019-09-10 07:22叶红雨袁源

技术与创新管理 2019年5期

叶红雨 袁源

摘 要:文中使用负二项回归层次模型,以2011—2015年获得风险投资支持的214家上市公司为研究样本,实证分析联合风险投资对企业技术创新的影响,以及CEO权力对联合风险投资影响企业技术创新的调节作用。研究结果发现:相比于单独风险投资机构,联合风险投资更能够促进企业技术创新,并且风险投资机构数越多,对技术创新的促进作用越明显;CEO权力与企业技术创新之间存在显著正相关关系;CEO权力在联合风险投资和企业技术创新之间起显著的负向调节作用,当CEO权力过大时,联合风险投资的监督作用会受到抑制,不利于企业的技术S创新。因此公司在积极引入联合风险投资的同时,需要合理有效地设计CEO的薪酬体系及股权结构,更大程度地发挥CEO的主动性与积极性,力求风险投资机构和CEO目标统一,共同推动企业技术创新。关键词:技术创新;风险投资;联合风险投资;负二项回归;CEO权力

中图分类号:F 062.4;F 279.23

文献标识码:A 文章编号:1672-7312(2019)05-0532-06

Abstract:Using negative binomial regression hierarchical model,this paper takes 214 listed companies supported by venture capital from 2011 to 2015 as samples to empirically analyze the impact of joint venture capital on technological innovation of enterprises,and the moderating effect of CEO power on the impact of joint venture capital on technological innovation of enterprises.The results show that:Compared with individual venture capital institution,joint venture capital can promote enterprise’s technology innovation,and the more the number of venture capital institutions,the more obvious the promotion of technological innovation.There is a significant positive correlation between CEO power and technological innovation.CEO power plays a significant negative adjustment role between joint venture capital and enterprise technology innovation,When the CEO has too much power,the supervisory role of joint venture capital will be inhibited,which is not conducive to technological innovation.Therefore,while actively introducing joint venture capital,the company needs to rationally and effectively design the CEO’s compensation system and equity structure,give play to the CEO’s initiative and enthusiasm to a greater extent,strive for the unity of venture capital institutions and CEO goals,and jointly promote technological innovation.Key words:technology innovation;venture capital;joint venture capital;negative binomial regression;CEO power

0 引 言風险投资能够为初创企业解决早期融资约束问题,但创业企业初期存在很高风险,为了降低投资风险,风险投资机构选择联合风险投资方式。并且随着初创企业数量的增多,风险投资行业的快速发展,联合风险投资逐渐成为主流的投资策略。研究发现,风险投资机构可以选择通过辛迪加方式分担风险和资源互补促进技术创新(Brandeetal[1],2002)。同时企业的创新投资决策不仅会受到外部风险投资机构的影响,也会受到CEO的影响。CEO作为企业的最高决策者,通过制定企业的投资计划和资源分配方案,影响企业创新绩效。乔朋华和鞠晓峰[2](2015)研究发现企业的创新投入和创新强度很大程度上受CEO权力的影响。探讨CEO权力和联合风险投资如何影响企业技术创新对落实创新驱动发展战略、加快建设创新型国家具有重要的意义。目前关于风险投资对企业技术创新影响的研究多从股权性质、持股比例和区域分布等角度,如马嫣然和蔡建峰等[3](2018)将风险投资分为政府风险背景和外资风险背景,分析不同投资背景对企业技术创新影响的差异。许昊和万迪昉[4](2015)等研究发现风险投资的整体持股比例不影响研发投入,但外资背景风险投资的持股比例与企业创业投入正相关。Fang和Jiawen[5](2018)实证研究京津冀城市群风险投资对企业创新能力影响的时空差异。近些年来也有文献探究联合风险投资与企业技术创新的关系。如詹正华、田洋洋[6](2016)从股权结构和董事会结构角度分析联合风险投资对战略性新兴产业企业技术创新能力的影响。现有研究的不足在于:研究风险投资对企业技术创新影响的文献很多,但较少实证研究风险投资机构联合风险投资行为对企业技术创新的影响。 现有从CEO视角出发探究对企业技术创新的影响,往往只关注于CEO学历、年轻、任期等单一特征,缺乏从CEO权力的综合视角进行研究。 企业CEO决定企业发展战略和资源利用方式,CEO权力的大小往往会影响联合风险投资对于企业技术创新的作用效果,而现有研究忽视了CEO权力的调节作用。因此,文中试图做出以下改进:文中以2011—2015年获得风险投资支持的214家上市公司为研究样本,实证研究联合风险投资对技术创新的影响。 文中通过引入Finkelstein的CEO权力模型,把CEO权力划分为组织权力、专家权力、所有制权力和声誉权力4个维度,综合考察CEO权力对技术创新的影响。 从CEO权力视角实证检验联合风险投资对企业技术创新影响的调节作用,为联合风险投资利用资源和信息提升企业创新能力提供借鉴意义。

1 理论分析与研究假设

1.1 联合风险投资与企业技术创新 现有文献主要从分散风险、项目选择和价值增值等方面分析联合风险投资对于企业技术创新的影响。一方面,联合风险投资能够分散风险投资者的投资风险,提高因投资高风险项目能够承受的最大损失。Wilson[7](1968)最早提出风险投资机构能够通过辛迪加方式共同承担风险,解决信息不对称问题。另一方面,联合风险投资策略充分利用单个风险投资机构的专业优势和信息网络,选择最具有增长潜力的项目。James和Raphael[8](2000)通过实证研究得出多家风险投资机构的联合更有利于选择最优项目决策,更多的联合风险投资机构拥有更多的信息资源,更大程度上减少信息不对称,提高了项目审查的准确性和速度。最后从价值增值角度来看,Brandeetal(2002)认为联合风险投资机构有利于企业的价值增值,不同投资机构各有所长,将自己处于网络关系中能够获取的信息资源汇总,加快信息共享速度,同时还可以为企业带来补充的管理技能,促进企业成长。曾蔚、游达明[9](2008)从价值增值角度,提出联合风险投资价值溢出模型,认为风险投资双方共同提供增值服务,有助于被投资企业获得正向价值溢出,即通过资源优势互补,共同管理出现价值溢出。据此,文中提出以下假设H1a:联合风险投资对企业技术创新的促进作用优于单独风险投资。H1b:联合风险投资机构数越多对企业技术创新能力的正向促进作用越强。

1.2 CEO权力与企业技术创新 目前文献多从CEO学历、年龄、持股比例、两职合一和职称等单一视角探究对企业技术创新影响。国外学者(Wally和Baum)[10](1994)研究发现高学历的CEO有着更高的认知水平,继而影响企业创新水平,也就是说,拥有高学历的CEO拥有更多的信息获取渠道和更强的信息处理能力,对创新的认知程度也更高,更愿意进行技术创新;国内学者胡艳华[11](2018)也发现高学历的CEO更有意愿技术创新。Barker和Mueller[12](2002)研究发现,CEO越年轻,对R&D创新投入就越大,企业的创新能力就越强。薛跃、陈巧[13](2014)认为CEO持股比例与研发投入存在显著正相关关系。黄庆华[14](2018)、王玉霞[15](2019)研究表明CEO兩职合一的公司表现为获得更多发明专利。虞义华[16](2018)、张琴[17](2018)等发现拥有高级技术职称的CEO在企业创新活动投入更大,对技术创新能力提升更显著。 作为企业运营的核心领导者,CEO所拥有的权力应是不同权力维度的综合,仅从CEO权力某一维度研究对创新绩效的影响具有片面性,并不能真正揭示CEO权力对创新绩效的影响。Finkelstein[7](1992)首次提出CEO权力概念,将CEO权力划分为结构权力、所有者权力 、专家权力和声誉权力4个维度。后来,有些学者借鉴Finkelstein的权力概念,分析CEO权力对企业技术创新的影响,但对于CEO权力能否促进企业技术创新,尚未有统一的结论。陈收[18](2014)、王楠[19](2017)研究表明CEO权力越大,越倾向于投资高风险研发项目,加大研发投入以期获得高回报,如果CEO权力较弱,内部出现分歧,高风险的战略投资则难以通过;徐明霞[20](2018)发现CEO权力越大,企业创新效率越高。周建[21](2015)却认为CEO权力越大,越容易出现个人专制,他们由于自己的不理智选择偏离企业投资战略的可能性就越大,更容易陷入财务困境,加大整个企业的经营风险。文中认为拥有较大权力的CEO通常有较强影响力来推动创新项目的执行,加大项目的执行力度,解决推行过程中的障碍和矛盾。CEO作为上市公司的“管家”,出于对自己职业声誉和自身价值提升的考虑,愿意通过对资源的高效配置方式进行创新。因此,文中提出了以下假设H2:CEO权力越大对企业技术创新正向促进作用越强。

1.3

CEO权力对联合风险投资影响企业技术创新的调节作用

Chen[22](2014)通过研究发现,企业董事会和CEO之间存在资源依赖关系,当CEO掌握权力过大,董事会主动获取更多的资源,这种资源的增多使得企业更有意愿加大研发投入。由于现有文献没有整合联合风险投资、CEO权力与企业技术创新三者关系的分析,文中在Chen(2014)研究基础上做进一步延伸,认为除了董事会这一内部因素外,外部因素风险投资也应该考虑进去,因为从本质上说外部风险投资和CEO也是一种资源依赖关系。CEO寻求外部融资是对企业自身资源的补充,权力较大的CEO能更大程度地利用联合风险投资提供的外部资源,做出符合公司的经营现状和发展战略的决策。 CEO能够影响联合风险投资创新性利用资源的原因主要有2方面:一方面,风险投资机构前期进行风险投资时,出于对创业者的激励,往往由创业者掌握最多的股权,风险投资机构持有股权较少成为中小股东,最大股东往往是创业者。当大股东和中小股东出现利益冲突的时候,大股东极有可能利用控制权欺诈、打压持有少量股权的风险投资者,联合风险投资机构的监督职能受到限制,抑制企业创新能力的提升。另一方面看,即使CEO并非股东只是上市公司的“管家”,权力较大的CEO也能掌握公司的主动权,操纵企业决策,与风险投资机构形成对抗,从而抑制联合风险投资风险分担、项目选择和价值增值等功能的发挥。H3:CEO权力在联合风险投资与企业技术创新之间发挥负向调节作用。即CEO权力越大,联合风险投资对企业技术创新的抑制作用越强。

2 研究设计

2.1 数据来源 文中以2011—2015年间具有联合风险投资背景的上市公司为初始研究对象。文中数据包括4个方面:联合风险投资数据、CEO权力数据、上市公司专利数据以及相关财务信息。相关财务信息包括:①在CMSAR数据库中查找2011—2015年A股上市的企业,其中2013年由于IPO暂停没有样本;②查阅上市公司招股说明书,筛选出公司上市时前十大股东;对股东机构名称中包含“风险投资”的机构可直接认定为风险投资机构;对于机构名称中包含 “创业投资”“投资”的机构,通过Wind数据库比对确定是否是风险投资机构;十大股东中含有2家以上风险投资机构的上市公司可确定为具有联合风险投资背景,仅含有一家风险投资机构支持的上市公司确定为单独风险投资背景;③上市公司专利数据来自国家知识产权局网站,文中搜集上市公司IPO时发明专利累积数;④CEO信息和上市公司财务信息来源于国泰安数据库。 文中得到了418家截止到IPO当年年末具有风险投资机构支持的公司,剔除了金融证券行业、数据缺失行业的样本,删除了研究区间内ST公司,最终获得了213家公司研究样本。文中使用的研究统计工具是stata1 2.0.

2.2 变量定义

2.2.1 企业技术创新 现有评价企业技术创新主要从技术创新投入(Sahaym[23],2010、叶红雨和陈恬[24],2016、尹华和赵雯[25],2017)和专利数量(Gompers and lerner[26],2001,贾茹和葛玉辉[27],2018)2个角度进行。文中认为与技术创新投入相比,专利数量更能反映企业技术创新。企业专利可以分为发明专利、外观专利和实用新型专利,而企业发明专利不仅提供了技术创新“量”的信息,更包含了“质”的信息。因此,文中使用截止到IPO当年年末企业获得的国家知识产权局授权的发明专利数来衡量企业技术创新。

2.2.2 联合风险投资 借鉴陆瑶和张叶青[28](2017)对联合风险投资的衡量方法,文中构建了联合风险投资哑变量(Syn)和联合风险投资机构数(SynNum)2个解释变量。当企业IPO时十大股东中仅含有一家风险投资机构,联合风险投资哑变量(Syn)为0,风险投资机构超过一家,则取1.联合风险投资机构数(SynNum)表示企业截止到IPO时十大股东中含有风险投资机构数量。

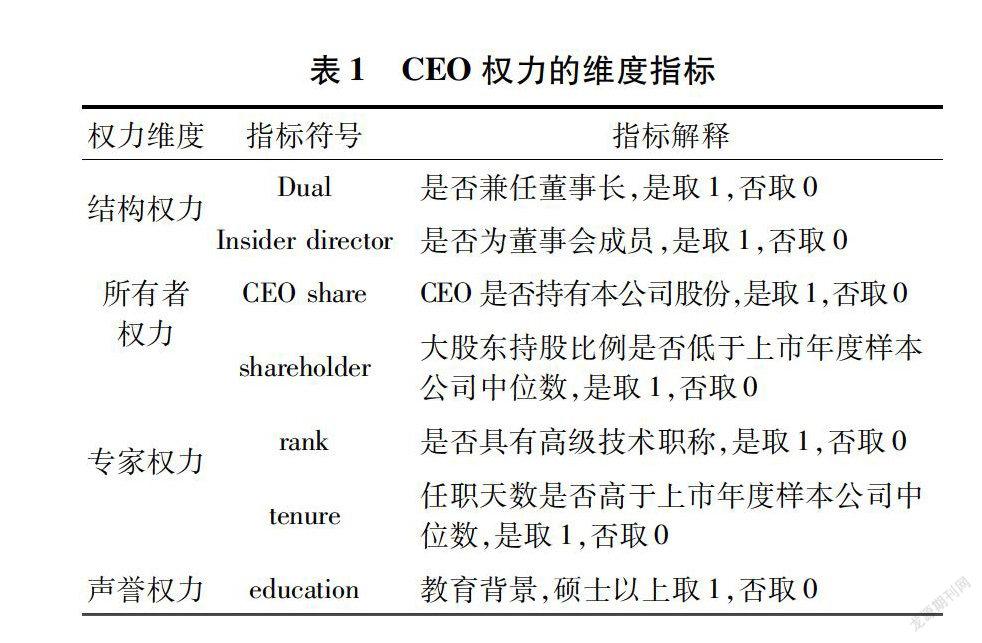

2.2.3 CEO权力文中参考Finkelstein(1992)的做法,把 CEO权力划分为组织权力、专家权力、所有制权力和声誉权力4个维度;同时,在这4个维度上选取7个指标测度CEO权力。文中首先对衡量企业CEO权力的7个指标进行相关性分析,发现相关系数较小,表明这7个指标从不同侧面评价CEO权力,再对7个虚拟变量进行平均值处理,获得描述CEO权力强度的综合指标。CEO权力各维度指标的定义和解释见表1.

2.2.4 控制变量 文中借鉴吴世农、权小锋[29]等学者的做法,选择以下变量作为控制变量:上市当年第一大股东持股数占总股本比例(%)、行业、地域、上市时公司董事会人数、固定资产比例、企业规模、财务杠杆、公司年龄和盈利能力。变量的定义与计算方法见表2.

2.3 模型设计 为了检验假设是否成立,文中构建了如下计量模型H1a:联合风险投资的存在能够正向促进企业技术创新

3 实证结果与分析

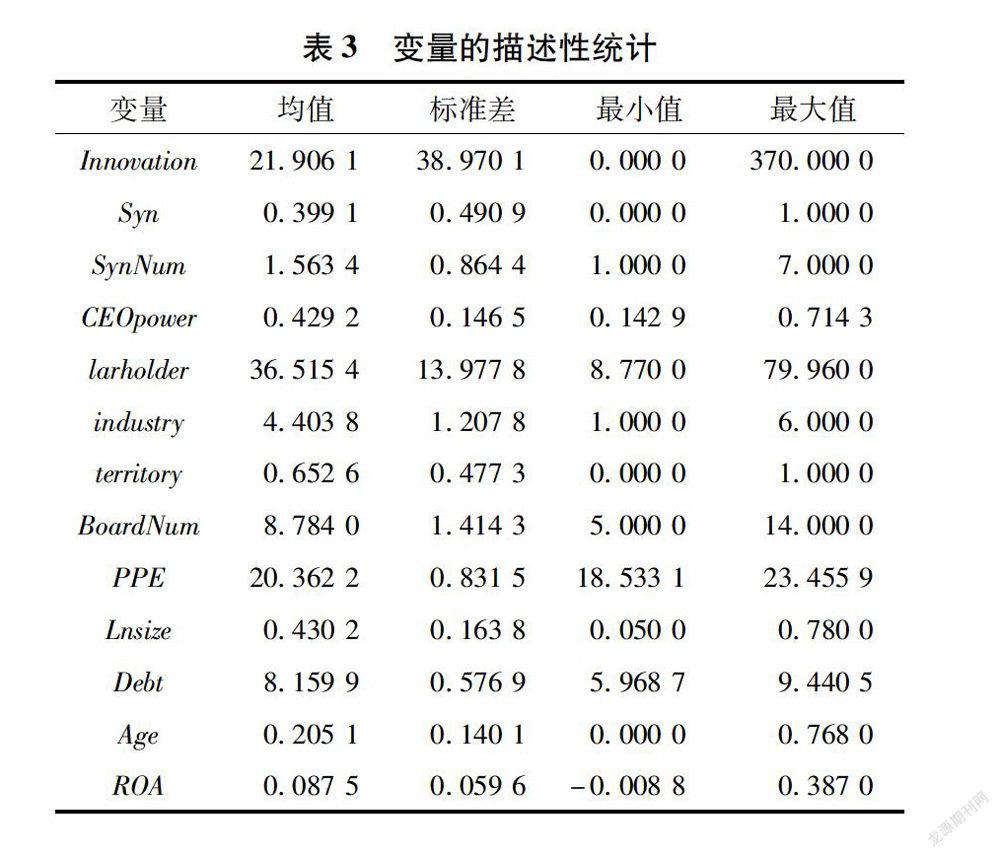

3.1 描述性统计由于文中解释变量是联合风险投资哑变量和联合风险投资机构数,可选择负二项回归或者泊松回归模型,LM检验结果显示alpha=0,不存在过度分散,因此,在估计方法选择负二项回归模型。各变量的描述性统计结果见表3,发明专利数(Innovation)最小值0.000 0,最大值为

370.000 0,均值38.970 1,标准差38.970 1,各企业发明专利数差别显著,表明不同企业技术创新能力差异明显。联合风险投资机构数(SynNum)均值1.563 4,表明我国上市公司中,风险投资机构已倾向选择联合风险投资策略。CEO权力(CEOpower)均值为0.429 2,表明我国上市公司CEO权力普遍较弱。

3.2 回归分析结果

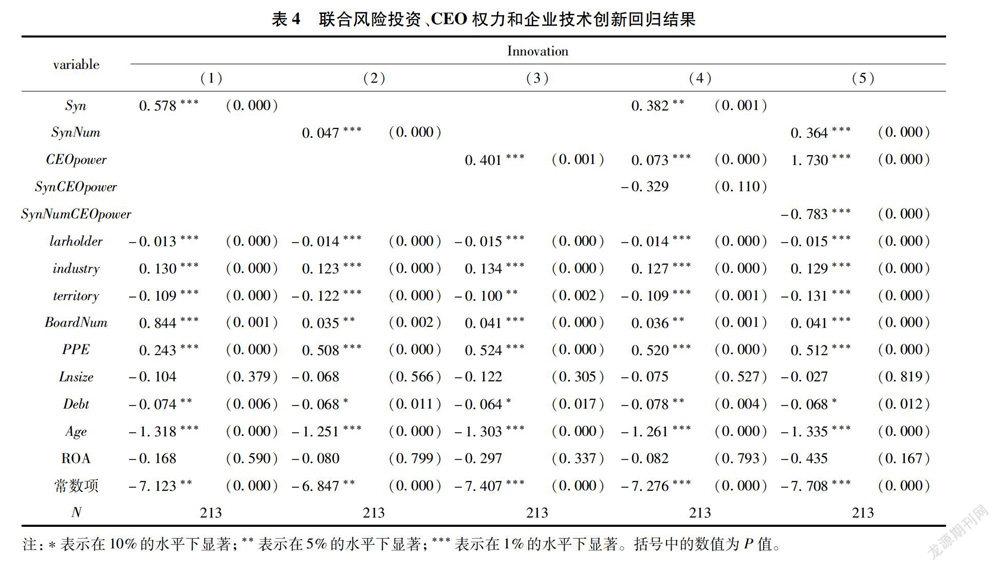

表4给出了所有回归结果,模型(1)中联合风险投资哑变量与企业发明专利数的回归系数为0578,且在0.01的水平上顯著相关,回归结果表明联合投资行为对企业创新有显著正向影响,H1a得到验证。模型(2)中联合风险投资机构数与企业发明专利数的回归系数为0.047,且在0.01的水平上显著相关,表明企业发明专利数随着风险投资机构数增多而增加,验证了H1b,联合风险投资机构数越多越有助于对企业技术创新。模型(3)中,回归系数β1为0.401,且在0.01的水平上显著相关,表明CEO权力越大,企业的创新能力越强。CEO作为上市公司的高层管理者,利用职权和自身的影响力来推动创新项目的执行,加大项目的执行力度,解决推行过程中的障碍和矛盾,对资源的高效配置方式进行创新。因此,H2得到验证。

3.3 稳健性检验 为了验证前文所得结论的稳健性,文中进一步采用企业IPO当年及之后2年发明专利数之和作为被解释变量,进行上述负二项检验,最终得到的结论不变。 考虑到截面数据可能存在异方差问题,文中使用广义最小二乘法进行消除异方差的稳健性检验,发现结果和前文基本一致。由于篇幅有限,在这里不加累述。

4 结论与建议

4.1 结论

1)联合风险投资的存在能够正向促进企业技术创新,且联合风险投资机构数越多对企业技术创新能力的促进作用越强。

2)CEO权力和企业技术创新能力正相关。权力较大的CEO出于自身职业声誉的考虑,拥有更强的风险倾向,有意愿且有能力推行R&D决策。

3)CEO权力负向调节联合风险投资与企业技术创新的关系。表明企业CEO权力越大,越容易操纵企业决策,与风险投资机构形成了对抗,削弱风险投资机构的监督功能,不利于企业价值提升和技术创新。

4.2 建议

1)企业应当选择适合自己的风险投资机构。联合风险投资机构能够促进企业技术创新在于结合不同机构的专业优势去弥补新创企业的劣势。新创企业在引入风险投资机构前,应识别企业内部优势、劣势和外部的机会和威胁,确定企业引入风险投资的时机、类别和渠道。不仅使企业融到“资”,更能获得“智”的帮助,促进企业快速成长。

2)企业引入联合风险投资机构的同时应当对CEO权力配置做出动态考量。需要合理有效地设计CEO的薪酬体系及股权结构,更大效力地发挥CEO的主动性与积极性,从源头上把CEO的资源、观念、知识和资本等要素有目的地调动起来,力求CEO和投资机构的目标统一,共同促进企业发展。

3)政府应当建立健全风险投资制度,完善相关法律法规。相比于欧美国家完善的风险投资体制度,政府应当加强相关法律法规的完善,为推动风险投资促进企业技术创新保驾护航。

参考文献:

[1] Brander J A,Amit R,Antweiler W.Venture-capital syndication:improved venture selection vs.The value-added hypothesis[J].Journal of Economics & Management Strategy,2010,11(03):423-452.

[2]乔朋华,鞠晓峰.CEO权力对科技型中小企业技术创新效率的影响研究[J].科技管理研究,2015(03):94-96.

[3]马嫣然,蔡建峰,王 淼.风险投资背景、持股比例对初创企业技术创新产出的影响——研发投入的中介效应[J].科技进步与对策,2018,35(15):1-8.

[4]许 昊,万迪昉,徐 晋.风险投资背景、持股比例与初创企业研发投入[J].科学学研究,2015,33(10):1547-1554.

[5]FANG Jia-wen.An analysis of the differentiation rules and influencing factors of venture capital in Beijing-Tianjin-Hebei urban agglomeration[J].Journal of Geographical Sciences,2018,28(04):514-528.

[6]詹正华,田洋洋,王 雷.联合风险投资对目标企业技术创新能力的影响——基于深圳创业板上市企业的经验分析[J].技术经济,2015(06):24-30.[7]Finkelstein S.Power in top management teams:dimensions,measurement,and validation[J].Academy of Management Journal Academy of Management,1992,35(03):505-538.

[8]Wilson R.The theory of syndicates[J].Econometrica,1968,36(01):119-132.

[9]曾 蔚,游达明,刘爱东,等.联合风险投资的价值溢出机理与案例分析[J].研究与发展管理,2008,20(04):101-105.

[10]Wally S,Baum J R.Personal and structural determinants of the pace of strategic decision making[J].Academy of Management Journal,1994,37(04):932-956.

[11]胡燕华,饶小欢,傅 颀.CEO特征、研发投入与技术创新绩效[J].财会通讯,2018(09):65-69.

[12]Barker V L,Mueller G C.CEO Characteristics and firm R&D spending[J].Management Science,2002,48(06):782-801.

[13]薛 跃,陈 巧.CEO特征对R&D投入的影响——基于中国制造业上市公司的实证分析[J].华东师范大学学报(哲学社会科学版),2014,46(06):129-138+153.

[14]黄庆华,陈习定,张芳芳,等.CEO两职合一对企业技术创新的影响研究[J].科研管理,2017,38(03):69-76

[15]王玉霞,孫治一.领导权结构和CEO激励对企业创新的影响——基于战略新兴产业上市公司的经验数据[J].经济问题,2019(01):60-66.

[16]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(03):136-154.

[17]张 琴.技术背景CEO、技术创新与企业绩效——基于民营高科技企业的实证分析[J].经济问题,2018(05):82-87.

[18]陈 收,肖咸星,杨 艳,等.CEO权力、战略差异与企业绩效——基于环境动态性的调节效应[J].财贸研究,2014(01):7-16.

[19]王 楠,苏 杰,陈守双.创业板上市公司CEO权力与企业研发投入[J].商业研究,2017(07):111-118.

[20]徐明霞.家族企业、CEO权力和企业创新效率[J].上海金融,2018(09):65-79.

[21]许为宾,周 建.政府治理、CEO权力与企业创新投资决策[J].财经理论研究,2016(05):104-112.

[22]Chen H.Board capital,CEO power and R&D investment in electronics firms[J].Corporate Governance:An International Review,2014,22(05):422-436.

[23]Sahay M,Sahay R K.Refractory rickets in the tropics[J].Journal of Pediatric Endocrinology & Metabolism Jpem,2010,23(06):597-601.

[24]叶红雨,陈 恬.高管团队特征对企业研发投入影响的研究——基于高管激励的调节作用[J].技术与创新管理,2016,37(02):177-182.

[25]尹 华,赵 雯,马 媛.高管持股对企业研发投资的影响研究——基于民营上市公司的实证[J].技术与创新管理,2017,38(01):64-68.

[26]Gompers P,Lerner J.The venture capital revolution[J].Journal of Economic Perspectives,2001,15(02):145-168.

[27]贾 茹,葛玉辉.创业板高新技术企业TMT垂直对差异、创业导向与创新绩效关系研究[J].技术与创新管理,2018,39(04):421-430.

[28]陆 瑶,张叶青,贾 睿,等.“辛迪加”风险投资与企业创新[J].金融研究,2017(06):159-175.

[29]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,13(04):142-153.(责任编辑:张 江)

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19

华南理工大学学报(社会科学版)(2016年2期)2016-05-04

计算机世界(2009年18期)2009-07-17

商情(2009年14期)2009-05-12