论工程审计本质

2019-09-10 07:22:44郑石桥时现王会金

财会月刊·上半月 2019年7期

关键词:工程

郑石桥 时现 王会金

【编者按】工程审计是各类审计机构的重要审计业务,我国审计事业恢复以来,一直在借鉴国际经验的基础上,探索中国特色的工程审计制度,并取得了很大的成绩。然而,关于工程审计的一些基础性问题却缺乏深入和系统的研究,不少文献缺乏审计基本逻辑,工程审计基本理论的这种状况在一定程度上影响了工程审计制度的优化。本刊将连续刊发工程审计基本理论研究系列论文,以期部分弥补以上缺憾。

【摘要】基于审计一般本质来阐释工程审计本质。工程审计是以系统方法从行为、信息和制度三个维度对工程类经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排。相对于工程项目审计、建设项目审计、投资审计、固定资产投资审计,工程审计这个术语能更精准地体现对工程类经管责任的鉴证、评价和监督。

【关键词】工程;委托代理关系;经管责任;工程审计本质;工程治理体系

【中图分类号】F239.44

【文献标识码】A

【文章编号】1004-0994(2019)13-0112-4

一、引言

工程是人類社会重要的经济活动之一,工程审计作为工程管理的重要方式,在保障工程投资、质量、进度和安全,实现工程目标等方面发挥着重要作用。然而,实践中有不少工程审计并未有效发挥作用且使得工程管理职责更加模糊,甚至还引起司法诉讼。造成这种状况的原因是多方面的,但重要的原因之一则是对工程审计本质的认知存在偏颇,由此导致不恰当的工程审计制度和审计行为。所以,正确地认知工程审计本质是有效开展工程审计的前提。

二、文献综述

目前尚未发现专门研究工程审计本质的文献,仅有部分文献涉及该内容。总体来说,关于工程审计的本质大体有三类观点:一是财务收支观,认为工程审计是对工程财务收支的真实、合法和效益的鉴证、评价和监督;二是技术经济活动观,认为工程审计是对工程建设技术经济活动的鉴证、评价和监督[1-3];三是工程过程观,认为工程审计是对工程全过程的鉴证、评价和监督[4-6]。

上述观点对人们正确认识工程审计本质有一定的启发,但总体来说,对于工程审计本质尚缺乏体现工程特征且具有审计逻辑的理论框架,本文拟对此展开分析。

三、理论框架

本文的研究目的是基于经典审计理论和工程特征,提出一个工程审计本质的理论框架,为此,需要顺序讨论以下问题:首先,阐释工程审计本质的内涵;其次,阐释工程审计的外延;再次,分析几个相关概念,以进一步厘清工程审计本质;最后,用本文提出的理论框架来分析有关工程审计本质的主要观点。

(一)工程审计本质的内涵

与其他种类审计相比,工程审计有自己的特征,但工程审计也属于审计,因此在阐释工程审计的本质时,需要以审计一般本质为基础。根据经典审计理论,“审计是以系统方法从行为、信息和制度三个角度独立鉴证经管责任履行中的代理问题和次优问题并将结果传达给利益相关者的制度安排”[7]。据此,本文将工程审计的本质表述如下:工程审计是以系统方法从行为、信息和制度三个维度对工程类经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排。工程审计本质包括五个方面的核心内涵:工程审计是对工程类经管责任的审计;工程审计从行为、信息和制度三个维度来开展对工程类经管责任的审计;工程审计需要采用系统方法独立地进行鉴证、评价和监督;工程审计需要将审计结果传递给利益相关者;工程审计是工程治理体系的组成部分。下面进行详细分析。

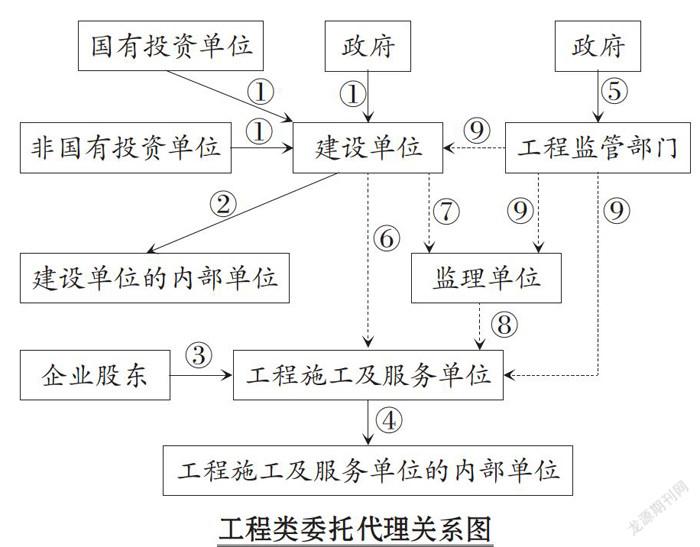

1.工程审计是对工程类经管责任的审计。根据经典审计理论,任何审计都是对经管责任履行情况的审计,工程审计也不例外。与工程相关的利益相关者很多,根据工程类委托代理关系图,这些关系大体分为三种类型:①资源类委托代理关系,一方出资交付另一方,形成基于资源的委托代理关系,如图,各类投资单位(包括国有投资单位、非国有投资单位及作为投资人的政府)与建设单位之间、建设单位与其内部单位之间、工程施工及服务单位的股东与这些单位之间、工程施工及服务单位与其内部单位之间、政府与其设立的工程监管部门之间,都属于这类关系。②合约类委托代理关系,这类关系基于合约而形成,如图,建设单位与工程施工及服务单位之间、建设单位与监理单位之间、监理单位与工程施工及服务单位之间,都属于这类关系。③法定类委托代理关系,这种关系是基于法律的强制规定,是政府设立的工程监管部门对相关工程单位的监督,如图,工程监管部门与建设单位、监理单位和工程施工及服务单位之间的关系,都属于这类关系。

根据经典审计理论,上述三类工程类委托代理关系中,只有资源类委托代理关系中存在审计需求。在这类委托代理关系中,代理人承担着对委托人的经管责任,由于资源类委托代理关系的具体情形较多(图中标识为①~⑤的都是资源类委托代理关系,用实线表示),本文将这种情形下的经管责任统称为工程类经管责任。尽管不同情形下经管责任的具体内容存在差异,但总体来说,都可以分为工程财务责任和工程业务责任:前者与资源使用相关,主要是工程投资控制方面的责任;后者与职责履行相关,主要是工程质量、工程进度、工程安全等方面的责任。工程审计就是以工程财务责任和工程业务责任组成的工程类经管责任为对象开展的审计活动。

2.工程审计从行为、信息和制度三个维度来开展对工程类经管责任的审计。工程审计以工程类经管责任为对象开展审计活动,一般来说,有行为、信息和制度三个路径。行为路径的审计是以履行工程类经管责任的相关行为作为审计主题,主要是对其行为合规性进行检查,也可能关注工程类经管责任相关行为的合理性;信息路径的审计是以履行工程类经管责任的相关信息为审计主题,首先是关注这些信息的真实性,进一步地,对于表征绩效水平的信息,还可能关注其所表征绩效水平的高低及其与特定标杆的差异以及原因;制度路径的审计是以履行工程类经管责任的相关制度为审计主题,既关注相关制度设计的健全性,也关注相关制度执行的有效性。上述三个维度的审计主题既可以形成单项工程审计业务,也可以形成综合性的工程审计业务。如果将工程类经管责任与审计主题联系起来,其工程类绎管责仟审计的内容框架如表所示。

3.工程审计需要采用系统方法独立地进行鉴证、评价和监督。根据前文的分析,工程审计是从行为、信息和制度三个维度来开展对工程类经管责任的审计,这种审计需要采用系统方法独立地进行鉴证、评价和监督。这包括三个方面的内涵:第一,需要履行鉴证、评价和监督三种审计职能。鉴证是以系统方法厘清审计事项的真实情况。评价是以鉴证为基础,评价审计事项的水平。监督则有多种含义,当鉴证、评价和监督作为并列的审计职能时,监督是以鉴证和评价为基础,对相关的责任者进行责任追究。工程审计要顺序履行上述三种审计职能,没有鉴证就不能评价,而没有鉴证或评价就无法追究责任。当然,根据工程审计授权不同,评价或监督职能不一定在所有的工程审计中都会履行,而鉴证职能则是必须履行的。第二,采用系统方法来履行上述职能。这里的系统方法体现在工程审计的整个过程中,从审计项目选择到审计结果应用,都应该有规范且科学的方法,正是这些方法的系统性和科学性,为工程审计质量及其价值实现奠定了基础,并使得工程审计区别于“以职业判断为主的工程检查”。第三,独立地履行上述职能。独立性是审计的灵魂,审计人员和审计机构都要独立于审计客体,只有这样才能确保在履行鉴证、评价和监督这三种审计职能时的客观性和公正性,也正是工程审计的客观性和公正性才使得工程审计具有价值。

4.工程审计需要将审计结果传递给利益相关者。通常来说,工程审计的利益相关者可以分为四类:一是资源类工程委托代理关系中的委托入,因为工程审计结果表明了代理人的工程类经管责任的履行情况,而这直接关系到委托人的利益,所以,委托人最为关注工程审计结果,对于政府投资的工程项目来说,委托人有多个层级,终极委托人是纳税人。二是资源类工程委托代理关系中的代理人,一般来说,这些代理人是审计客体,工程审计的价值所在就是推进代理人更好地履行其工程类经管责任,所以,必须将审计结果传递给这些代理人,以便于他们改进工作。三是纪检监察及司法机关,对于工程审计中发现的各种问题的责任人,有的审计机构可以直接追究其责任,而有的是审计机构没有获得相应的授权,需要移交纪检监察部门来进行责任追究,涉嫌犯罪的需要移送司法机关。四是工程监管部门,工程审计作为工程治理体系的组成部分,需要与其他治理体系进行协调配合,所以,必要时需要与政府设立的工程监管部门进行信息沟通,而将一些审计结果传递给工程监管部门是最重要的信息沟通方式之一。

5.工程审计是工程治理体系的组成部分。工程审计从行为、信息和制度三个维度来开展对工程类经管责任的审计,事实上是从这三个维度来查找工程类经管责任履行中的负面问题(包括代理问题和次优问题),目的是抑制这些负面问题,但抑制工程类经管责任履行中负面问题的机制是一个体系,即工程治理体系。工程市场竞争、工程监理、工程监管、建设单位、工程施工及服务单位的内部治理体系,都属于工程治理体系的组成部分,工程审计只是其中的重要成员之一。既然如此,工程审计在治理工程类经管责任履行中的负面问题时,要注意与工程治理体系中其他成员之间的协同配合,避免职能重叠,要以工程治理体系为背景来定位工程审计职能,特别是要处理好工程监管、工程监理和工程审计三者之间的关系,不能越位,也不要缺位。

(二)工程审计的外延

工程审计是一个体系。从审计客体来说,不同的工程类委托代理关系中有不同的代理人,从而有不同的审计客体,形成不同类型的工程审计,有针对建设单位的工程审计,有针对建设单位内部单位的工程审计,有针对工程施工及服务单位的工程审计,也有针对工程施工及服务单位内部单位的工程审计,还有针对政府设立的工程监管部门的工程审计;从审计内容来说,有针对工程行为的工程合规审计,有针对工程信息的工程财务报告审计和工程绩效审计,还有针对工程制度的工程制度审计;此外,从审计主体来说,有政府审计机关实施的工程审计,也有内部审计机构实施的工程审计,还有民间审计机构实施的工程审计。

上述各类工程审计都有各自的特征,这些特征形成各类工程审计的个性本质,而这些工程审计的共性特征,则形成前文所述工程审计的本质。所以,从某种意义上来说,工程审计本质也是一个体系,各类工程有共性的本质,也有自己的个性本质。

(三)相关概念辨析

为进一步厘清工程审计的本质,需对以下概念包括工程项目审计、建设项目审计、投资审计、固定资产投资审计做一辨析。

一般认为,工程项目是以工程建设为载体的项目,是作为被管理对象的一次性工程建设任务,可以分为建设项目、单项工程、单位工程、分部工程、分项工程五个层次,但在经济社会实践中,还有一些修理改造项目也需要工程設计和施工等技术经济活动,这些活动也属于工程审计的范围,使用工程项目审计来表述这些审计活动就不够精准,而工程审计则可以将各种情形的工程设计和施工等技术经济活动都包括在内。但是,“工程”本身的含义很广泛,通常指“将某个(或某些)现有实体(自然的或人造的)转化为具有预期使用价值的人造产品的过程”,工程审计中的“工程”不是广义的工程,而是狭义的工程,是需要实施工程设计和工程施工等技术经济活动的各类工程,实质上就是建筑工程。总体来说,本文认为工程审计较工程项目审计更为精准地表述了工程类经管责任的鉴证、评价和监督活动。

建设项目审计中的“建设项目”是“基本建设项目”的简称,很显然,建设项目审计不能涵盖各修理工程,甚至也可能将一些技术改造工程排除在外,所以,建设项目审计只是工程审计的一种类型,除建设项目审计外,工程审计还包括修理工程审计和技术改造工程审计。

投资审计中的“投资”可以有多种解释,可以包括固定资产投资在内的实物投资,也可以包括股权投资,这些投资不一定都属于工程审计的范围。另外,修理工程通常不作为投资处理。所以,投资审计通常只能作为工程审计内容的组成部分,即对工程本身的花费进行审计。

固定资产投资审计是指审计机构对固定资产投资项目的财务收支真实、合法、效益的监督行为,很显然,这个概念有两个缺陷:一是未涵盖修理类工程和改造类工程;二是即使是对于固定资产建设这个工程,其审计内容也不只包括投资,还包括投资质量、进度等多方面的内容。所以,固定资产投资审计也只是工程审计内容的一个方面。

基于以上分析可以认为,相对于工程项目审计、建设项目审计、投资审计、固定资产投资审计,工程审计这个术语能相对精准地体现对工程类经管责任的鉴证、评价和监督。

(四)关于工程审计本质主要观点的分析

关于工程审计本质大体有财务收支观、技术经济活动观和工程过程观三类主要观点,下面用本文的理论框架对这些观点做简要分析。

财务收支观认为,工程审计是对工程财务收支的真实、合法和效益的鉴证、评价和监督,很显然,财务收支观缩减了工程审计的内容,根据本文的理论框架,工程类经管责任应由工程财务责任和工程业务责任组成。技术经济活动观认为,工程审计是对工程建设技术经济活动的鉴证、评价和监督,这种观点强调了行为审计,但根据本文的理论框架,工程审计需要从行为、信息和制度三个维度对工程类经管责任履行情况实施独立鉴证、评价和监督,并不只是关注行为。工程过程观认为,工程审计是对工程全过程的鉴证、评价和监督,这种观点强调了工程过程。一方面,过程的内涵本身是不清晰的,事实上,对于过程的审计也可以分解为行为、信息和制度三个维度,所以,本文关于工程审计本质的表述更为清晰;另一方面,工程审计并不只关注过程,更关注工程结果,而工程过程观则有忽视工程结果的倾向。

总体来说,财务收支观、技术经济活动观和工程过程观都在一定程度上体现了工程审计本质,但都存在一定的缺陷,本文提出的工程审计本质之表述更为精准。

四、结论与启示

正确认识工程审计本质是有效开展工程审计的前提,本文基于经典审计理论,结合工程特征,提出了工程審计本质的理论框架。工程审计实践中的各种乱象,虽然有多方面的原因,但对工程审计本质的认知偏差是其中的重要方面。科学有效的工程审计制度,要以科学的工程审计理论为基础。

主要参考文献:

[1]时现.建设项目审计新探[J].审计与经济研究,2000(5):14~16.

[2]张鼎祖,谢志明,喻采平,赵华.工程项目审计学[M].北京:人民交通出版社,2013:32.

[3]时现.建设项目审计[M].北京:中国时代经济出版社.2015:15.

[4]时现,朱尧平,薛蓓儿.建设项目跟踪审计路径选择[J].审计与经济研究,2006(3):10—13.

[5]曹慧明.建设项目跟踪审计若干问题研究[J].审计研究,2009(5):45~50.

[6]宋新平,盛昭瀚,程书萍,张海斌.生物免疫系统启发的大型工程审计模式创新研究[J].现代管理科学,2011(10):3~6.

[7]郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016:1~302.

猜你喜欢

工程爆破(2022年3期)2022-07-26 01:58:56

工程爆破(2022年2期)2022-06-17 14:13:56

太空探索(2016年6期)2016-07-10 12:09:06

筑路机械与施工机械化(2015年11期)2015-07-01 16:28:43

筑路机械与施工机械化(2015年8期)2015-01-11 09:24:54

筑路机械与施工机械化(2014年10期)2014-03-01 03:01:59

筑路机械与施工机械化(2014年8期)2014-03-01 03:00:52

筑路机械与施工机械化(2014年7期)2014-03-01 03:00:16

筑路机械与施工机械化(2014年5期)2014-03-01 02:59:07

筑路机械与施工机械化(2014年4期)2014-03-01 02:58:34