我国地方政府财政空间的测度及预测

2019-09-10 19:49杨云林双林

改革 2019年8期

杨云 林双林

内容提要:在拓展财政空间概念的基础上,测度2010~2017年我国30个省(区、市)的财政空间,并预测在不同情形下的财政空间。将地方政府债务占GDP比重的40%设定为临界值,以此构建地方政府财政空间的测度模型,测度发现:2017年以前,财政空间持续下降,但从2017年开始上升;与东部、中部和东北地区相比,西部地区财政空间更小;就同一地区内部各省份而言,财政空间的变化存在明显差异,经济发达省份地方税收收入对其财政空间影响较大,经济欠发达省份的财政空间依赖于中央财政补贴。在此基础上,进一步预测发现:当债务增长率与经济增长率相同时,地方政府财政空间会得到改进;若地方政府债务按照其过去平均增速增长,则地方政府财政空间急剧下降。

关键词:地方政府债务;财政空间;可持续发展

中图分类号:F812.7 文献标识码:A 文章编号:1003-7543(2019)08-0083-14

我国经济发展进入新常态以来,经济增速放缓,财政收入增速随之下降。在此情况下,部分地方政府财政压力有所增大。国家统计局相关数据显示,我国经济发达地区财政实力雄厚,而经济欠发达地区面临财政困境,各地区的财政状况存在较大差异。与此同时,不同地区的政府负债率也存在明显差异。这意味着,不同地区的省份未来可用财政资源大小存在差异。那么,我国地方政府还有多少新增可用的财政资源,又有多大财政空间呢?这些问题值得进一步探讨和分析。

一、相关文献回顾与评述

不同学者对财政空间的定义存在一定程度的差异。Heller将财政空间定义为可以利用的预算支出空间,即政府为想要的目标提供资源而不损害政府财政的可持续性[1]。从财政空间测度来看,Nooruddin & Chhibber利用财政总收入与财政总支出的差额来衡量财政空间[2],而Aizenman et al.利用债务-税收比率、赤字-税收比率作为财政空间的度量指标,在此基础上测度了55个国家2005~2010年的主权债务违约风险,研究发现,财政空间在统计上和经济上显著决定着主权债务违约风险[3]。De Grauwe & Ji,Peat et al.利用政府债务与总税收之比来衡量财政空间[4-5]。

实际上,债务规模是决定财政空间大小的核心因素。更多学者利用债务与GDP的比重来衡量债务空间,客观上存在一个债务与GDP比率的上限,高于这一上限,债务不可持续;低于这一上限,债务可持续。Ostry et al.认为,当政府债务规模很大,很难确保基础预算平衡,此时债务将面临不可持续性问题,财政政策与债务之间的关系提供了一个自然定义的公共债务上限,这就是财政空间[6]。利用当前债务率与预测的债务上限之间的差额,可以计算财政空间。Hallett & Hougaard Jensen,Ghosh et al.,Nerlich & Reuter,Matsuoka,Baum也利用债务上限来测度财政空间[7-11]。

我国学者对财政空间也进行了一些研究。李时宇、冯俊新考察了老龄化对政府资产负债表的影响及政策空间,发现在2030年后快速老龄化导致额外财政负担增加,无论是提高养老保险体系的资产和支付能力,还是降低其负债和支出压力,都有较大政策空间[12]。与之不同的是,李丹等、庞晓波、方红生利用政府债务负担率拟合我国财政的现实,发现金融危机后我国财政空间呈现不断缩减的趋势,经济增长滞缓会进一步缩减财政空间[13]。

总的来看,现有文献涉及财政空间的概念及测度,但尚未涉及我国地方财政空间,没有测算出我国各省份最新的负债率。仅测算出债务与GDP比重或债务与税收的比重,还不能很好地度量财政空间的大小。尽管有学者利用债务上限测度了财政空间[9],但他们没有考虑地方税收增加以及经济增长带来的财政空间的变化。基于我国地方政府财政状况,这里对财政空间这一概念進行拓展,重新延伸财政空间的概念,构建财政空间测度模型,并预测我国地方政府未来的财政空间状况。

本文重新界定了地方政府财政空间并对其进行了测度。我们在Heller(2005)、Nerlich& Reuter(2015)研究的基础上将地方政府财政空间定义为地方政府新增可用财政资源的大小,可利用限额内新增最大的政府债务量、新增地税或新增一般预算收入、新增中央财政补贴之和占GDP比重来衡量地方政府财政空间。其中,限额内新增最大的政府债务量是指地方政府在债务可持续性门槛值(临界值)内可以新增最大的债务量。这样,就能够测算出各地方政府还有多少新增可用的财政资源。

这里首次对我国地方政府财政空间进行了测度及预测。根据中央政府债务与地方债务占GDP的比重状况,可将地方政府债务最高限额(临界值)设置为占GDP比重的40%。在中央政府债务占GDP比重约为20%的情况下,该临界值与《马斯特里赫特条约》规定政府债务不能超过GDP 的60%是相一致的。在此基础上,构建了地方政府财政空间的测度模型,分析了在债务增速不同的情形下不同地区的财政空间大小及年度变化特征。随后,构建了地方政府财政空间的预测模型,并比较了在不同情形下地方政府未来的财政空间大小及变化趋势。最后,从控制地方政府债务增速、因地制宜制定财政政策等方面提出了相应的建议。

二、我国地方政府的财政状况

预算缺口是政府一般公共预算支出超过一般公共预算收入的部分,用一般公共预算支出减去一般预算收入后的差额来表示。2000年以来,我国政府的一般公共预算收入与支出、预算缺口状况如图1(下页)所示。

由图1可知,2000年,我国政府的一般公共预算支出为1.59万亿元,一般公共预算收入为1.34万亿元,预算缺口为0.25万亿元。一直到2008年,政府一般公共预算收入和一般公共预算支出的差额都很小,2008年仅为0.13万亿元,占GDP比重为0.4%。但是,受到全球金融危机的影响,我国政府一般公共预算收入与一般公共预算支出的差额自2009年开始扩大,2009年为0.78万亿元,占GDP比重为2.2%,而到2018年这一差额扩大到3.75万亿元,占GDP比重为4.2%。我国一般公共预算缺口呈持续扩大趋势。

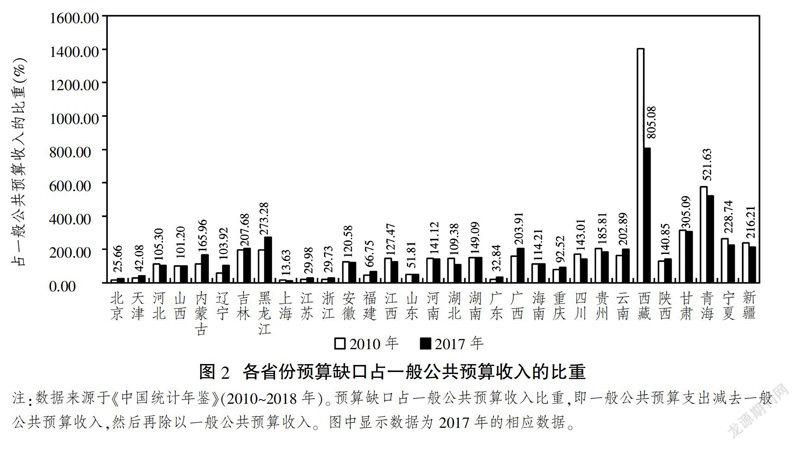

图2(下页)展示了我国各省份预算缺口占一般公共预算收入的比重。由图2可知,无论是2010年还是2017年,东部地区的北京、上海、江苏、浙江、广东的预算缺口占一般公共预算收入的比重都在35%以下,特别是上海的该比重最小;而东部地区其他省份的预算缺口占一般公共预算收入比重在40%至115%之间。中部地区的河南、湖南预算缺口占一般公共预算收入的比重都在140%以上;其他省份的这一比重在100%至140%之间。西部地区的西藏、青海、甘肃预算缺口占一般公共预算收入的比重非常高,2017年分别为805.08%、521.63%、305.09%;除重庆外西部地区其他省份该比重在140%至320%之间。东北地区中预算缺口占一般公共预算收入的比重辽宁最低,黑龙江最高,2017年都超过100%。从不同的区域来看,东部地区的预算缺口占一般公共预算收入的比重最小,财政自给能力最强;中部地区和东北地区次之;西部地区该比重最大,财政自给能力最弱。从同一区域内部来看,各省份之间也存在较大差异,经济发达的省份财政自给能力更强。

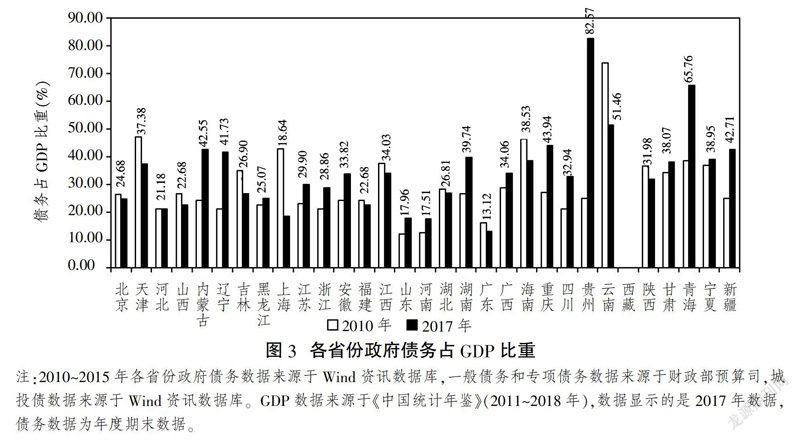

各省份之间不仅仅预算缺口存在差异,而且政府负债率状况也不同。图3(下页)展示了各省份的政府负债率(政府负债率用政府债务①占GDP比重来表示,2010~2015年的政府债务=政府负有偿还责任的债务+政府负有担保责任的债务+政府可能承担一定救助责任的债务,对于个别年份缺失的数据我们采用三期移动平均方法补充缺漏的债务数据;2016~2017年的政府债务=政府一般债务+专项债务+城投债②)。

总体来看,由图3可知,东部、中部、东北地区的政府负债率小于西部地区。从变化趋势来看,天津、上海、云南等地政府债务占GDP比重下降,但大部分地区这一比重上升。从地区内部来看,地方政府债务占GDP比重大小及变化也存在明显差异。就东部地区而言,江苏、浙江、山东的负债率上升,其他省份的负债率下降。2017年上海、广东和山东的政府负债率低于20%,海南的政府负债率超过38%。中部地区各省份的政府负债率变化也存在差异,安徽、河南、湖南的政府负债率上升,其他省份的政府负债率下降。其中,2017年河南的政府负债率最低。西部地区各省份政府负债率的大小存在明显差异,其变化趋势也不同,云南、陕西的政府负债率有明显下降趋势,其他省份的政府负债率明显上升,尤其是贵州、青海的政府负债率上升明显。东北地区各省份的政府负债率也存在差异,辽宁、黑龙江的政府负债率上升,吉林的政府负债率下降。由此可知,尽管个别省份的政府负债率下降,但是整体上来看,这一比重还是上升的。截至2017年底,政府负债率处于一个比较高的水平,在债务可持续性条件下,尽管地方政府还能够通过发行债券、新增债务来获得可用的财政资源,但获取这一资源的空间在不断缩小。

三、现阶段地方政府的财政空间测度

在测算我国地方政府的财政空间之前,需要解决的关键问题是限额新增政府债务的大小。限额新增政府债务的大小是指在满足债务可持续性条件下政府还能够发行多少债券、增加多少债务水平。Checherita-Westphal & Rother通过研究12个欧元区国家40年的政府债务与经济增长之间的关系,发现政府债务对经济增长的负向作用始于债务占GDP比重超过70%~80%这一区间[14]。程宇丹、龚六堂利用113个国家1960~2010年的数据研究发现,政府债务占GDP的比重小于35%之前,政府债务对经济增长的影响为正;当这一比重超过35%时,政府债务对经济增长的影响为负[15]。《马斯特里赫特条约》规定,欧盟成员国政府债务占GDP比重不能够超过60%。在债务可持续性情况下,我国地方政府债务规模也存在一个门槛。接下来,首先考察我国地方政府债务与中央政府债务占GDP的比重。

由表1(下页)可知,中央政府债务占GDP比重为15%~20%,地方政府债务占GDP比重先上升后下降,2017年为28.38%。为进一步测算出地方政府债务占GDP比重达到多高时会阻碍经济增长,我们利用模型估计地方政府债务对经济增长率的影响,测算出这一临界值的大小,设置模型如下:

GDPGi,t=α0+α1×DRi,t+α2×(DRi,t)2+β×Xi,t+υi+λt+εi,t(1)

其中,i为省份,t为年份,GDPG为GDP增长率,DR为地方政府债务占GDP比重,(DR)2为地方政府债务占GDP比重的平方项,X为控制变量。控制变量主要包括:投资增长率(IG),利用总固定资产投资的年度增长率来度量;总就业增长率(TEG),利用城镇单位就业人数、私营与个体就业人数之和的年度增长率来度量;贸易开放程度(TOD),利用贸易进出口之和占GDP比重来度量;市场化程度(MD),利用1减去国有企业与集体企业固定资产投资之和与总固定资产投资的比例来度量。υi为省份个体固定效应,λt为年度效应,εi,t为随扰动项。

地方政府债务数据来源于Wind资讯数据库、财政部预算司,具体处理方法见图3注释;其余数据来源于《中国统计年鉴》(2010~2018年)。为处理可能存在的奇异值,我们对投资增长率和就业增长率在5%的水平上进行winsor缩尾处理;对地方政府债务占GDP比重和GDP增长率在10%的水平上进行winsor缩尾处理。随后,估计地方政府债务对经济增长率的影响,以测算出地方政府债务占GDP比重超过多大的临界值时会阻碍经济增长,具体估计结果如表2所示。

由表2可知,在随机效应模型和混合面板最小二乘法(OLS)估计后,LM统计检验表明,随机效应模型估计法是合适的方法。进一步来看,在固定效应模型和随机效应模型估计后,Hausman统计检验表明,模型存在不可观测的省份个体固定效应,故而最佳模型为固定效应模型。在固定效应模型估计条件下,尽管其系数不显著,但是存在倒“U”型关系,可能是因为地方政府债务占GDP比重还没有达到阻碍经济增长的临界点。地方政府债务占GDP比重的系数为0.051,地方政府债务占GDP比重平方项的系数为-0.054。当地方政府债务占GDP比重超过47.2%时,地方政府債务增加将阻碍经济增长。

综合Reinhart &Rogoff(2010)、Checherita-Westphal & Rother(2012)、程宇丹和龚六堂(2014)的研究,基于表1中央政府债务占GDP比重情况、表2的估计结果,以及《马斯特里赫特条约》的规定,我们认为,若中央政府债务占GDP比重为20%,则地方政府债务占GDP比重的临界值(警戒线)应该为40%。当地方政府债务占GDP比重超过40%,是不是就不能增加政府债务呢?在经济不断增长的条件下,当债务利息率低于经济增长率时,原先债务占GDP比重会持续下降,此时又会出现新增的债务空间。

事实上,地方政府可用的财政资源,不仅包含经济增长本身带来的债务空间资源,而且包含地方税收收入增加带来的新的财政资源,中央财政补贴增加也会增加可用的财政资源。因此,地方政府财政空间可利用限额新增债务、新增地方税收收入或新增一般预算收入、新增中央财政补贴之和占GDP比重来衡量。考虑到经济增长因素,包含限额新增政府债务、新增地方税收收入、新增中央财政转移补贴的财政空间为:

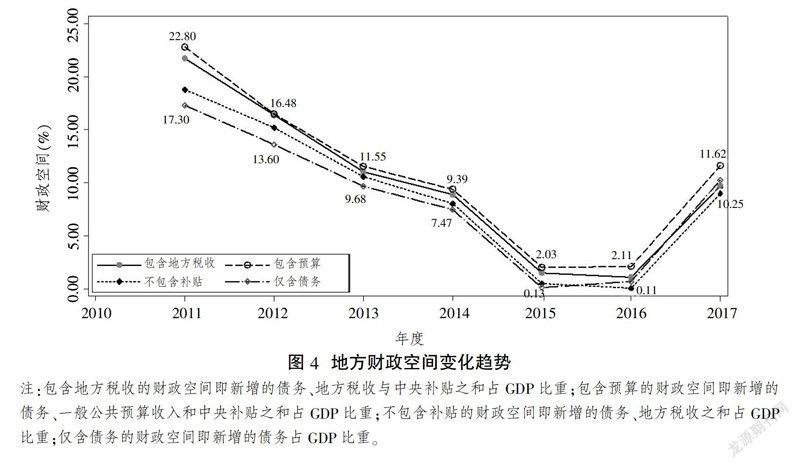

由图4可知,无论是哪种方式测算的财政空间,其值都从2011年的20%左右持续下降到2016年的1%左右,再上升到2017年的10%左右,呈现U型变化态势。与仅含债务的财政空间相比,包含新增地方税收收入或新增一般预算收入与中央财政补贴的财政空间更大。在2016年去杠杆政策以及债务终身追责制度作用下,地方政府债务增速大幅放缓,2017年地方政府财政空间明显增大。接下来我们考察各地区及地区内部各省份的财政空间状况。

由表3(下页)可知,与2010年相比,无论是东部地区,还是中部、西部、东北地区,2017年其财政空间都更小。此外,2010年东部、中部、西部、东北地区的财政空间大小都差不多;但是到了2017年,东部、中部和东北地区的财政空间明显高于西部地区。

从同一地区内部不同省份来看,其大小及变化趋势存在明显差异:由包含地方税收的财政空间可以发现,东部地区的上海、广东、天津、海南的财政空间上升,其他东部地区省份的财政空间下降。与包含地税(同时也包含中央财政补贴)的财政空间相比,2017年海南不包含中央财政补贴的财政空间减少1.2个百分点,而北京减少不超过0.5个百分点,上海、广东的财政空间甚至上升,这意味着中央财政补贴对提升海南的财政空间作用较大,而对北京、上海、广东等经济发达省份的财政空间提升作用较小。中部地区的山西财政空间增大,而其他省份的财政空间下降。就包含地方税收的财政空间而言,2017年江西的财政空间在该地区最小。西部地区的云南的财政空间呈现上升趋势,其他省份的财政空间持续下降,该地区财政空间的最大值与最小值相差60个百分点以上。与包含地方税收(同时也包含中央财政补贴)的财政空间相比,四川不包含中央财政补贴的财政空间减少0.73个百分点,而宁夏、甘肃、青海、贵州不包含中央财政补贴的财政空间分别下降2.10个、1.80个、1.55个、1.27个百分点,这意味着西部地区经济相对欠发达地区的财政空间更依赖于中央财政补贴。东北地区的辽宁的财政空间下降最快,到2017年不含中央财政补贴的财政空间为-3.75%,反映出该省面临财政困难;而吉林的财政空间,则相对稳定。

四、地方政府的未来财政空间预测

准确预判地方政府未来的财政空间大小及其变化趋势,是合理制定财政政策的前提。在不同的情形下预测地方政府的财政空间大小,有助于从多个可行性的方案中选出一个最有效的解决方案。在测度我国地方政府财政空间的基础上,这里进一步预测地方政府未来的财政空间。

(一)财政空间预测模型设定与经济增长率预测

地方政府可用的财政资源来源于限额新增债务、新增地方税收、新增中央财政补贴,可将包含地税的财政空间预测模型设定如下:

其中,εt为白噪声。为确定ARMA(n,m)的值,我们根据各省份的经济增长率数据来估计(n, m)的值,首先对各省份的经济增长率作自相关和偏自相关检验,其中经济增长率数据来源于《中国统计年鉴》和国泰安数据库。各省份经济增长率的自相关和偏自相关检验结果如表4(下页)所示。

由表4可知,各省份经济增长率的自相关和偏自相关系数都大于0,并且Q检验的统计结果都在1%的水平上显著,这意味着能够采用ARMA(1,1)模型进行估计;在估计完之后,我们借鉴Dickey & Fuller、Phillips & Perron的方法[16-17],进一步对模型的残差项展开平稳性检验。残差项的单位根检验如表5所示。

利用ARMA(1,1)模型来预测2018~2030年的经济增长率,预测效果如表6(下页)所示。由表6可知,预测效果是满意的。在预测完经济增长率后,对各省份的地方政府财政空间进行预测。为简化分析起见,我们假定地方税收收入增长、一般公共预算收入增长和中央财政补贴增长都分别按照其过去的平均增速增长。

(二)地方政府债务增长率与经济增长率相同情形下的财政空间

地方政府可用的财政资源来源于限额新增债务、新增地方税收或一般公共预算收入、新增中央财政补贴。限额新增债务是指在债务可持续性门槛值(临界值)内最大能够增加的债务量。也就是说,地方政府债务增长会影响政府新增可用的财政资源。我们假定债务增长率与经济增长率相同,且地方税收收入增长率、一般公共预算收入增长率和中央财政补贴增长率都与其过去平均增速相同,此时根据式(5)、(6)预测我国各省份2018~2030年的地方政府财政空间①,然后归并到全国层面和各地区层面,具体如图5、图6所示。

图5结果显示,包含地方税收的财政空间从2018年的8.37%上升到2030年的11.15%;包含预算的财政空间从2018年的9.13%上升到2030年的10.43%。这意味着,无论是包含地方税收的财政空间还是包含预算的财政空间,从整体上来看,其值都是不断增大的,地方政府能够新增可用的財政资源占GDP比重是上升的。

在地方政府新增可用的財政资源中,地方税收收入增长是其主要来源。为此,我们着重考察不同地区包含地方税收的财政空间状况。图6结果显示,东部地区包含地方税收的财政空间从2018年的17.42%上升到2030年的18.02;中部地区包含地方税收的财政空间从2018年的13.50%上升到2030年的13.69%;西部地区包含地方税收的财政空间从2018年的-3.43%上升到2030年的3.37%;东北地区包含地方税收的财政空间从2018年的11.18%上升到2030年的11.72%。这意味着,在债务增长率与经济增长率相同的情形下,无论是东部地区,还是中部、西部、东北地区,包含地方税收的财政空间都是不断增大的,尤其是西部地区的财政空间上升明显。

(三)地方政府债务按照过去平均增速增长情形下的财政空间

2011~2017年,地方政府债务增长率的年度均值整体上高于经济增长率。那么地方政府债务按照各省份自身债务增速的均值增长,到2030年各省份的财政空间会如何变化呢?为此,我们预测包含地方税收的财政空间,具体结果如图7、图8所示。

从图7结果来看,在债务按照其过去平均增速增长的条件下,就全国层面来看,包含地方税收的财政空间从2018年的5.83%下降到2030年的-246.73%。也就是说,此时地方政府已经没有新增可用的财政资源。相对于债务增长率与经济增长率相同的条件而言,若债务按照过去平均增速增长,则会导致地方政府财政不可持续,未来面临严重的财政问题,适度控制债务增长速度是为未来预留一定财政空间的必要举措。

不同地区的财政空间在持续缩小。由图8可知,在债务按照其过去平均增速增长的情形下,东部地区包含地方税收的财政空间从2018年的17.28%下降到2030年的10.10%;中部地区包含地方税收的财政空间从2018年的12.30%下降到2030年的-15.28%;西部地区包含地方税收的财政空间从2018年的-9.28%急剧下降到2030年的-668.73%;东北地区包含地方税收的财政空间从2018年的10.10%下降到2030年的-18.43%。这意味着,无论是东部地区,还是中部、西部、东北地区,债务过快增长都会导致其未来缺乏可用的财政资源。尤其是西部地区,若想未来有可用的财政资源,则必须控制政府债务增长率,将其控制在合理的范围内,努力提高经济增长率,提高财政的可持续性。

五、结论与政策建议

随着地方政府债务规模的持续增长,财政空间还有多大,如何改进地方政府财政空间,成为各界关注的焦点问题。本文在重新界定地方政府财政空间概念的基础上,通过构建地方政府财政空间测度模型以及预测模型,基于我国30个省(区、市)2010~2017年的相关数据,研究发现:我国各省份的财政空间存在较大差异。从不同地区来看,西部地区的财政空间较小,中部、东北地区次之,东部地区的财政空间较大。从同一地区的不同省份来看,经济发达省份的财政空间相对较大,随着地方税收收入增加而改善;而经济欠发达省份的财政空间相对较小,且依赖于中央财政补贴。预测显示,当债务增长率与经济增长率相一致时,地方政府财政空间得到改进。

增大地方政府财政空间,增强财政可持续性,可采取如下措施:第一,设置地方政府债务警戒线。由统计数据发现,个别省份的财政空间很小,其政府负债率高,债务增长速度远远超过经济增长速度,使得这些省份债券发行潜力枯竭,税收增长缓慢,未来缺乏可用的财政资源。若要促进债务可持续性,则需要设置地方政府债务的警戒线,同时考虑经济增长因素。第二,因地制宜制定财政政策。在不同的经济发展阶段对财政的需求不同。在经济发展的初期,各种基础设施匮乏,这就需要充分发挥财政政策的作用。而经济发展进入成熟阶段,基础设施已经基本完善,政府的负债率也比较高,财政支出基本稳定,此时应将更多财政收入用于偿还债务,增强财政可持续性。不同负债率的地区财政政策应有所不同。就高负债率的地区而言,应减少或者停止新增政府债务,将新增税收用于还债;就低政府负债率的地区而言,其经济总量对政府债务的承受能力强,即便维持政府负债率不变,在经济增长的作用下,也存在新增债务空间。第三,中央政府应根据事权划分来承担相应的财政责任。基础设施建设对资金的需求庞大,但是地方政府税收收入有限,不足以满足其基础设施建设需要。随着人口老龄化问题的加剧和人们对中高端医疗需求的增加,资金缺口会进一步加大,需要财政资源予以支持。个别地方政府依靠其自身财力难以偿还债务,需要中央财政给予一定资助。第四,推动经济增长,增大财政空间。发展经济、有效促进经济增长是增强财政空间的根本举措。高负债率省份在为基础设施建设融资、完成公共基础设施建设后,要努力发展经济,为企业发展创造良好的营商环境,降低交易成本,促进私人投资增加。在经济增长、税收增加的同时,要努力偿还政府债务,推动经济发展进入良性循环阶段,进而改进其财政空间。

参考文献

[1]HELLER M P S. Understanding fiscal space [R]. IMF Policy Discussion Papers: Under-

standing Fiscal Space(PDP/05/04), Interna-

tional Monetary Fund, Washington, DC, USA,2005.

[2]NOORUDDIN I, CHHIBBER P. Unstable politics: fiscal space and electoral volatility in the Indian states[J]. Comparative Political Studies, 2008, 41(8): 1069-1091.

[3]AIZENMAN J, HUTCHISON M, JINJARAK Y. What is the risk of European sovereign debt defaults? Fiscal space, CDS spreads and market pricing of risk[J]. Journal of International Money and Finance, 2013, 34: 37-59.

[4]DE GRAUWE P, JI Y. Self-fulfilling crises in the Eurozone: An empirical test[J]. Journal of International Money and Finance, 2013, 34: 15-36.

[5]PEAT M, SVEC J, WANG J. The effects of fiscal opacity on sovereign credit spreads[J]. Emerging Markets Review, 2015, 24: 34-45.

[6]OSTRY J D, GHOSH A R, KIM J I, QURESHI M S. Fiscal space[R]. IMF Staff Position on Note(No. 2010/11), International Monetary Fund, Washington, DC, USA, 2010.

[7]HALLETT A H, HOUGAARD JENSEN S E. Fiscal governance in the euro area: institutions vs. rules[J]. Journal of European Public Policy, 2012, 19(5): 646-664.

[8]GHOSH A R, OSTRY J D, QURESHI M S. Fiscal space and sovereign risk pricing in a currency union[J]. Journal of International Money and Finance, 2013, 34: 131-163.

[9]NERLICH C, REUTER W H. Fiscal rules, fiscal space and procyclical fiscal policy[R]. ECB Working Paper (No.1872), Frankfurt, Germany, 2005.

[10]MATSUOKA H. Fiscal limits and sovereign default risk in Japan[J]. Journal of the Japanese and International Economies, 2015, 38: 13-30.

[11]BAUM M A, HODGE A, MINESHIMA M A, et al. Can they do it all? Fiscal space in low-income countries[R]. IMF Working Paper (No.17/110), International Monetary Fund, Washington, DC, USA, 2017.

[12]李時宇,冯俊新.老龄化对中国政府资产负债表影响及政策空间比较分析[J].经济学动态,2014(1):73-81.

[13]李丹,庞晓波,方红生. 财政空间与中国政府债务可持续性[J].金融研究,2017(10):1-17.

[14]CHECHERITA-WESTPHAL C, ROTHER P. The impact of high government debt on economic growth and its channels: An empirical investigation for the euro area[J]. European Economic Review, 2012, 56(7): 1392-1405.

[15]程宇丹,龚六堂. 政府债务对经济增长的影响及作用渠道[J].数量经济技术经济研究,2014(12):22-37.

[16]DICKEY D A, FULLER W A. Distribution of the estimators for autoregressive time series with a unit root[J]. Journal of the American Statistical Association, 1979, 74(366a): 427-431.

[17]PHILLIPS P C, PERRON P. Testing for a unit root in time series regression[J]. Biomet-rika, 1988, 75(2): 335-346.

Abstract: Based on extending the concept of fiscal space, this paper measures the fiscal space of 30 provinces (autonomous regions and municipalities) over the period 2010 ~2017 in China, and predicts the fiscal space in different situations. We set the local government debt accounts for 40% of GDP as a threshold value and build a measurement model of local government fiscal space. The results shown that before 2017, fiscal space continued to decline, but began to rise from 2017. Compared to the regions of eastern, middle and north-western regions, western region have smaller fiscal space. For the provinces within the same region, the changes in fiscal space are significantly different. The local tax revenues of economically developed provinces have a greater impact on their fiscal space, and the fiscal space of economically underdeveloped provinces depends on central financial subsidies. Based on this, we further predicted and found that when the debt growth rate is the same as the economic growth rate, the local government fiscal space will be improved. If the local government debt grows according to its past average growth rate, the local government fiscal space will drop sharply.

Key words: local government debt; fiscal space; sustainable development

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

佛山陶瓷(2018年10期)2018-01-04

环球时报(2017-01-26)2017-01-26

现代经济信息(2016年6期)2016-05-31

海外星云 (2014年21期)2015-01-14

科学导报·学术论坛(2013年8期)2013-10-09

中学生物学(2008年6期)2008-08-29