出口需求变动、创新活动对中国出口企业国际市场势力的影响研究

2019-09-10 07:22:44吕昭河徐双丽张凤云

贵州财经大学学报 2019年6期

关键词:创新

吕昭河 徐双丽 张凤云

摘 要:文章将创新函数引入一般均衡方程,构建加成率、生产成本、市场规模、竞争参数、创新投资为一体的模型,由此得出出口需求变动、创新活动冲击企业加成率的理论命题。而后,基于中国工业企业数据库、中国海关数据库、联合国商品贸易数据库的匹配数据对理论命题进行实证检验。得到的研究结论是:出口需求变动导致的竞争增加对企业加成率的提高存在负向效应,而企业的高生产效率和创新活动在较大程度上能弱化这一负向冲击,但初始生产率较低企业的创新活动并不能有效削弱竞争带来的负向冲击,初始生产率较高的企业能否通过创新活动最终完全削弱竞争的负效应则具有不确定性;从要素密集度、地区、贸易方式的比较分析发现,技术密集型和资本密集型企业,以及东部地区企业和一般贸易类型的企业,其各自的加成率受需求变动的负向影响较小,受创新活动的正向影响较大。

关键词:出口需求变动;创新;国际市场势力;企业加成率

文章编号:2095-5960(2019)06-0001-15中图分类号:F740;文献标识码:A

一、引言

中国正值经济转型升级时期,如何提高企业转型升级能力和国际市场竞争力是国家战略的要点。党的十九大报告指出:要推动形成全面开放新格局,加快培育国际经济合作和竞争新优势。而中国企业特别是出口企业的低加成率,是中国企业国际市场势力较弱的重要原因。因此,解决中国出口企业加成率低下的问题,是中国企业发展中应对新国际竞争格局的可行路径,亦可助力中国经济的转型升级。

“加成率”(markup)是指企业产品或服务价格与其成本的比率或差值(Krugman,1979[1];Melitz和Ottaviano,2008[2]),也叫价格加成,表征企业产品或服务定价超过其成本的幅度,由于其既能通过边际成本反映企业的生产率水平,又能通过产品价格反映企业产品质量的水平,通常用其作为衡量企业市场定价能力及市场势力的关键指标。对于出口企业,其加成率的高低决定了一国企业在国际贸易中竞争力和所获福利的大小(Peter,2013[3];De Loecker & Goldberg,2014[4];Edmond et al.,2015[5]),也即决定了一国企业的国际市场势力。

根据新贸易理论(Melitz,2003)[6],生产率越高的企业越能克服较高的出口固定成本进入出口市场中,而生产率越高的企业通常具有更高的加成定价能力(Melitz & Ottaviano,2008)[2],因此,较之非出口企业,出口企业通常具有较高的生产率水平,也普遍具有更高的加成率。但在中国的出口导向型经济战略下,为应对内需不足、外需旺盛的现实,不少低生产率企业涌入出口市场,中国出口产品长期以来存在着低质量、低价格、低利润的“三低”问题,致使中国存在有悖于国际贸易理论的出口企业的加成率低于非出口企业的“低价出口之谜”。不少经验研究也证实了中国确实存在出口低加成率的现象(李卓,赵军,2015[7];祝树金,张鹏辉,2015[8];钱学锋,范冬梅,2015[9];黄先海等,2016[10])。已有研究亦表明,中国企业低价出口之谜的主要原因在于受出口退税、补贴等政策以及出口企业行业内部过度竞争等因素的影响(盛丹,王永进,2012[11];祝树金,张鹏辉,2015[8])。低加成率压低了出口企业利润,既不利于企业的转型升级,更有碍中国出口企业国际市场势力的提升,自然也不利于中国经济的转型升级。现实是,中国继续走出口退税、补贴的出口导向的传统道路,还是另辟蹊径提高国际市场势力,并非仅仅是微观企业的生存选择,更是事关国家战略的重大决策。由此,如何通过提高加成率进而提升中国出口企业的国际市场势力,值得深入研究。

二、文献综述

与本文相关的一类文献是企业加成率从外生不变到内生可变的理论演进过程。早期的新贸易理论模型提出垄断竞争或和不变替代弹性(CES)偏好的假设,企业加成率是外生不变的(Krugman,1980[12];Eaton和Kortiun,2002[13];Melitz,2003[6]),但这与企业加成率动态变化的事实不符,缺乏对现实的解释力。随后的研究放松了企业加成率外生不变的假定,通过设定需求函数和市场结构构建异质性企业贸易模型,进一步研究内生可变的企业加成率(Bernard et al,2003[14];Melitz和Ottaviano,2008[2];Edmond et al.,2012[15])。尤其,Melitz和Ottaviano(2008)[2]通过引入产品水平差异化的拟线性需求函数,开创性地分析内生化出口企业的加成率,推导出企业的可变加成率为临界成本与企业自身边际成本之差的函数(简称M-O模型),并得出结论:市场规模增大和贸易自由化带来的竞争会影响异质性企业的生产与出口决策,降低企业的加成率。可变加成率的产生大多源于行业内或行业间的产品替代弹性(Atkeson和Burstein,2008)[16],即消费者偏好的差异,而当消费者具有一致偏好时,可变加成率可能源于竞争模型的差异(Bernard et al,2003[14];Epifani和Gancia,2011[17])。理论上,市场竞争程度会负向影响企业加成率,而市场竞争程度又受差异化竞争模型中市场规模、企业数目、行业集中度、企业进出市场的自由度以及等因素的影響。总之,内生可变加成率一方面是源于企业的异质性,另一方面是市场不完全竞争的结果,企业所面临的内外部环境变化以及其导致的差异化市场结构均会影响企业的加成率(钱学锋,范冬梅,2015)[9]。不少经验研究也证明市场竞争程度的加剧会负向影响企业的加成率(Konings et al,2005[18];Tybout,2001[19])。但也有经验研究结果与传统贸易理论预期不符,如Altomonte和Barattieri(2007)[20]研究发现:由于企业在更激烈的竞争下会竭力改变产品组合,以降低产品间的替代弹性,从而提高企业的加成定价,即开放程度越高的行业反而有更高的加成率。

另一类文献研究了出口、创新对企业加成率的影响。继M-O模型提出后,有关出口对企业加成率影响的研究不断增多。研究出口对企业价格加成影响的主旨在于:企业选择出口进入出口市场如何影响其加成率?对于这一问题的研究,既可对比同一企业不同出口行为下其加成率变化的差异(祝树金,张鹏辉,2015)[8];也可以直接以出口企业为研究对象,在给定出口企业相关特征的情形下考察出口市场环境变化对企业加成率的影響。目前,大多研究直接用企业出口行为(也即企业是否出口)对企业的加成率进行回归(黄先海等,2018[21];黄先海等,2016[10];祝树金,张鹏辉,2015[8]),但是这种简单的回归容易产生选择性偏误。例如,当企业的出口非严格外生时,有如企业的生产率这样的不可观测因素,既会影响企业的出口决策(Melitz,2018)[22],又会影响企业的加成率。此外,按照现代贸易和增长理论,企业进入出口市场会影响其创新水平(Grossman & Helpman,1991[23];Acemoglu,2009[24])。在不完全竞争市场下,企业的创新投资可获取垄断租金(Aghion和Howitt,1992[25];Klette和Griliches,2000[26]),不断创新是一个企业增加市场份额和增强市场竞争能力最基本的手段(Serti和Tomasi,2008[27];刘啓仁,黄建忠,2016[28]),也是出口影响企业加成率的重要渠道(黄先海等,2018)[21]。不少研究将创新因素纳入企业的异质性模型中进行分析,例如Lin和Tang(2013)[29]将创新因素嵌入到Melitz(2003)[6]生产率的企业异质性模型中,研究发现由于出口会引致创新,中国出口企业的研发强度显著高于非出口企业;Aghion等(2017[30];2018[31])通过长期均衡分析,发现市场规模的扩张与市场竞争之间是相互关联的,出口目的地的市场规模扩大会引起出口企业的增加,从而增加市场竞争,位于技术前沿的企业的创新投入随着竞争的增加而增加,远离技术前沿的企业的创新投入则可能随着竞争的增加而减少。综合而言,已有研究忽略了创新投资和市场规模之间的关系,也因此忽略了市场规模的扩大会通过竞争的传导机制影响企业的创新投资,进一步影响产出。

从创新的角度,出口对企业加成率的影响主要通过市场规模效应(market size effect)和竞争效应(competition effect)两个渠道实现。第一,市场规模效应。由于一个企业的创新产出(新产品)通常更能满足消费者的偏好,在新产品被模仿出来之前该企业的产品具有消费者偏好的优势,会提高企业的创新租金,增加企业的市场份额,并随着出口市场规模的扩大,这一优势会进一步提高创新企业的市场份额;市场份额的增加降低了其产品的需求弹性,创新企业也因此可以索要更高的加成率。第二,竞争效应。随着出口需求的增加,外部市场环境竞争的增加,更多企业进入出口市场以满足出口需求的增加;出口企业竞相降价,一方面迫使企业降低产品定价,另一方面抬高要素价格,企业的创新动力也会因此逐步减弱,总体上压低了企业的加成率水平(Belone等,2016)[32]。但是,现有相关文献没有考虑竞争的条件下,企业会通过研发投资降低生产成本,获得产品优势,从而使企业更具有竞争力和盈利能力。产品优势体现为产品加成率的提高,研发投资一方面是降低生产成本,提高企业的盈利能力;另一方面是开发新产品,企业通过新产品的市场垄断获得定价权,从而具有市场势力。

较之已有研究,本文的主要贡献在于:(1)本文结合Aghion等(2018)[31]的理论模型,将创新函数引入一般均衡方程,构建关于生产成本、市场规模、市场竞争、创新投资为一体的模型,考虑了在竞争的条件下,市场规模的扩大会通过竞争的传导机制影响异质性企业创新投资的集约边际变化,进而影响加成率的变化。由此探索出口需求变动、创新活动影响企业加成率的理论逻辑,并提供来自中国的经验证据,证实出口需求变动、创新与企业加成率的关系。(2)本文基于出口目的地需求变化分析其对出口企业加成率的影响。与已有研究大多采用企业的出口行为分析其加成率变化不同,本文采用出口需求变动定量刻画企业在出口中受到的来自目的地市场需求变化的竞争,避免了采用出口行为可能导致的选择性偏差问题。(3)考虑到出口的规模效应和竞争效应对加成率不同的影响,本文以出口企业为研究对象,在控制规模效应的基础上进一步从创新的角度分析出口的竞争效应,有助于打开“竞争效应”的黑箱,探究出口影响企业加成率的微观机制,也有助于通过弱化竞争效应,有的放矢地通过提高企业加成率进一步提升中国出口企业的国际市场势力。总之,本研究是现有文献的补充和扩展,为揭示出口对企业行为选择影响的微观机制提供了新的理论解释和经验上的证据,研究结论有助于中国出口企业更具国际市场势力地“走出去”。

为此,文章结构安排为:第三部分为理论模型的构建,第四部分为变量选取与数据说明,第五部分为经验结果与分析,第六部分为结论与启示。

三、理论模型

本部分借鉴M-O模型,利用拟线性效用函数,将企业的可变加成率内生化,通过参数化的模型分析出口市场规模扩大带来的竞争条件下,消费者效用最大化、企业利润最大化下企业的创新行为选择,将创新投资引入到一般均衡模型中,以此论证出口需求变动、创新对企业加成率的影响。

由于消费者对生产自不同产地产品的偏好是无差异的,中国出口企业和出口地本地生产企业的产出、收益和利润具有相同的表达式。为了简化讨论,我们假设所有企业都可以使用相同的创新技术,也即所有的企业可以做出相似的创新决策。

(一)消费者效用最大化

由最大化一阶条件可求出单个消费者的反需求函数为:

(二)企业利润最大化下的创新行为选择

假定一个企业的性质由其基准成本确定,由于创新投资使得企业单位产品的边际成本c低于其基准成本,因此,假设企业的边际成本可用式(4)表示:

由此可得:对于一个企业,只要其边际生产成本低于α/λ,企业会选择继续进行生产;企业利润是关于基准成本、内生的竞争参数λ的减函数。关于创新投资N的增函数,下文中,我们将内生的竞争参数λ解释为出口目的地市场竞争强度,解释为企业初始生产率,N解释为企业的创新投资产出。

当利润满足上述关于研发投资的一阶、二阶条件时,企业利润最大化问题的解存在。一阶条件的经济含义为:当研发投资的边際收益小于研发投资的边际成本时,企业停止创新投资的投入。二阶条件的经济含义为:研发投资的边际收益是递减的,也即企业只会进行适当创新投资,并非无限制地进行创新投资。

由此可得均衡条件下,企业的创新投资为:

由于当创新的边际收益大于其边际成本时,企业才有动机进行创新,根据一阶条件式(9),令,可得企业创新的门槛为:

当企业的基准成本小于等于企业创新门槛时,企业才有创新激励。结合表达式(12)和(13),当min≤≤I时,企业有动机进行创新行为的选择,本文后续均是基于该条件展开的讨论。

结合式(3)和式(6)可以得到产品的加成定价为:

将式(10)分别对竞争参数、最优研发投资、企业基准成本求导可得:

分别根据式(15)、(16)、(17),可得到以下命题:

命题1:给定企业初始生产和创新投资水平不变条件下,出口需求变动导致的竞争对企业加成率的提高存在负向效应。

命题2:在特定的出口需求变动下,给定企业的创新投资水平不变,初始生产率越高的企业加成率越高。

命题3:在特定出口需求变动下,给定企业初始生产率水平不变,企业创新投资活动对加成率的提高存在正向效应。

由于研发投资N为企业基准成本和竞争参数λ的函数,虽然总体上,在特定出口需求冲击和特定生产率水平上企业创新是有助于提升企业加成率,但这只是一个平均结果。假定在出口需求冲击下,低生产率企业创新投入随出口需求冲击增大而减少,即存在dN/dλ<0,而高生产率企业的创新投入随出口需求冲击增加而增加,即存在dN/dλ>0。是否不同类型的企业(比如不同初始生产率的企业)创新投资对企业加成率的影响均为正呢?

由此可得出以下命题:

命题4:在出口需求变动下,初始生产率较低企业通过创新来提升加成率的正效应不足以完全削弱竞争对加成率的负向冲击,即对于初始生产率较低的企业,出口需求变动对加成率总是存在负向效应,但对于初始生产率较高的企业,其创新活动能否完全削弱竞争对加成率的负向效应则具有不确定性。

四、变量选取与数据说明

(一)企业层面出口需求变动的测算

由于来自出口市场的出口需求变动既外生于企业的决策,又可以捕捉到影响企业出口的国外市场波动,同时又对企业总出口的响应有很好的解释力,本文参照Mayer等(2016)[33]和Aghion等(2018)[31]的做法分别从产品层面和行业层面构建中国出口企业所面临的外生的出口需求冲击。

产品层面的出口需求变动。考虑中国出口企业在i初始t0时刻出口产品s到目的地j,用Ojst表示在t(t>t0)时刻国家j从除中国以外其他国家进口产品s的总进口额,Ojst反映出了时刻t出口市场(s,j)① ①(s,j)表示产品出口到目的地j的出口市场。规模的大小。考虑到目的地国家j来自世界各国(除中国以外)的产品s随后的变化将会是一个企业所面对出口需求变化的一个很好的近似,采用企业i所在出口市场(s,j)在t0时刻的相对重要性对不同目的地j和不同产品s的Ojst进行加权。为了确保出口需求冲击与企业总产出成比例变化,此处采用企业初始出口密度(企业出口交货值与销售收入的比值)对出口需求变量进行加权② ②当一个企业出口密度为零时,其对目的地国家的出口占其总出口量的比值接近于零,这一企业受到来自目的地国家的出口需求冲击是最小的。。

用Xijst0表示企业i在t0时刻出口到市场(s,j)的出口量,其中t0表示企业第一次观测到有出口的年份。在t时刻企业i产品层面的出口需求变动为:

行业层面的出口需求变动。此处,采用另一种衡量出口需求变动的测度方法,也即通过加总不同产品的数据从行业层面进行测度。在t时刻企业i行业层面的出口需求变动:

其中,OjIt=ΣsIOjst用于衡量在产业I中目的地国家j的总进口额(除中国以外),XijIt0=ΣsIXijSt0表示在初始时刻特定行业和特定目的地企业层面的出口。DOIit虽不能反映出详细产品层面上企业间的差异,但能捕捉到在构建出口需求冲击中相关产品潜在的溢出效应(与产品相关密切相关的出口需求增加可能引致一个企业对这些相关产品进行创新)。

(二)企业层面加成率的估计

对于企业层面加成率的测算,为了避免不可观测的生产率以及价格竞争类型对加成率的影响,本文参考Loecker和Warzynski(2012)[34]的方法,基于结构方程模型的收入法来估计企业加成率,具体估计式为:

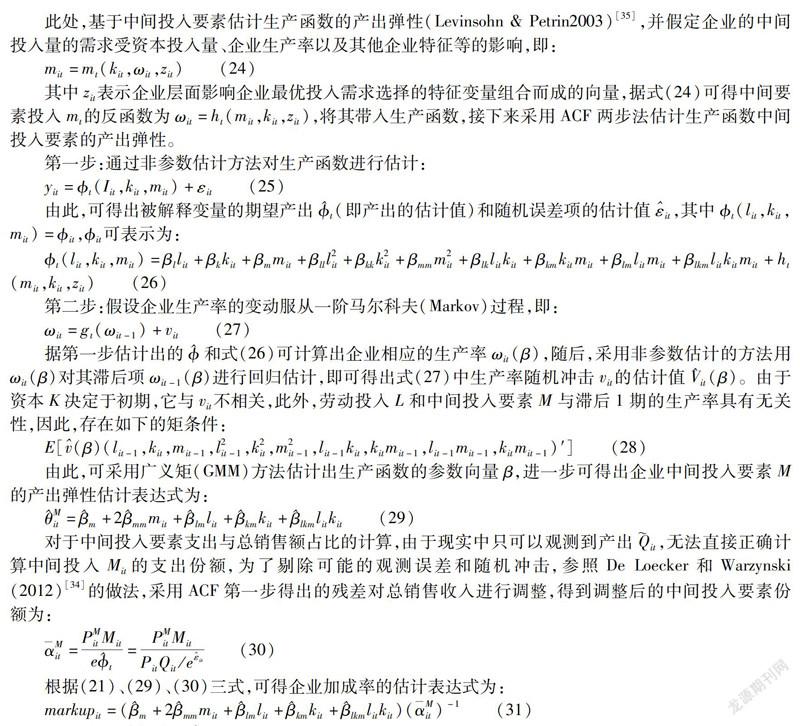

其中,markupit为企业i在时刻t的加成率① ①后续文中提到的下标i表示企业i,下标t表示t在时刻。,θMit为企业某种可变投入要素M的产出弹性,αMit为可变投入要素M的支出占总销售额的比重。根据式(21),企业加成率的估计进一步转化为对企业某种投入要素产出弹性的估计,以及对该要素投入支出与销售额占比进行测算的问题,由于投入要素支出占比可基于企业层面数据进行计算,因此,估计企业加成率的关键在于投入要素产出弹性的估计,而这又进一步转化为企业生产函数估计的问题。为了避免生产函数估计中存在的内生性和共线性问题,文中参照Levinsohn和Petrin(2003)[35]以及Ackerberg et al(2015)[36]的思想,在引入中间投入要素(也即中间品)的基础上使用ACF两步法对企业的产出弹性进行估计。

对于生产函数的设定,考虑到灵活性和适用性问题,本文采用Christensen等(1973)[37]所提出的超越对数(Translog)生产函数的形式② ②由于传统的科布-道格拉斯生产函数不同企业要素产出弹性是相同的,加成率的变化仅来自企业层面的要素投入份额的变化,而采用超越对数生产函数时,加成率的变化不仅来自企业层面中间产品投入份额的变化,还来自企业各要素投入量的变化,更符合现实情况。:

其中,资本存量(K)的估计借鉴简泽(2014)[38]、祝树金和张鹏辉(2015)[8]的做法,通过永续盘存法进行估算。企业初期的基本存量参考Olley和Pakes(1996)[39]的做法,采用每个企业首先出现在数据库的年份所对应的固定资产原值按照各地区固定资产投资价格指数平减成2001年的实际值,作为企业的初始资本存量,将相邻两年的固定资产原值的差值按各地区固定资产投资价格指数平减成2001年的实际值,作为企业的实际投资额;同时,把企业名义折旧按地区固定资产价格指数折算成2001年的实际值,作为企业的折旧额,由此用初始资本存量和实际投资额之和减去实际折旧额即可计算出各个企业在每个年份的实际资本存量。

其中,Kit和Kit-1表示企业i在第t期及其前一期的资本存量,Iit为企业i在第t期的实际投资额,Dit为对应的资本折旧。

此处,基于中间投入要素估计生产函数的产出弹性(Levinsohn & Petrin2003)[35],并假定企业的中间投入量的需求受资本投入量、企业生产率以及其他企业特征等的影响,即:

由此,可采用广义矩(GMM)方法估计出生产函数的参数向量β,进一步可得出企业中间投入要素M的产出弹性估计表达式为:

对于中间投入要素支出与总销售额占比的计算,由于现实中只可以观测到产出it,无法直接正确计算中间投入Mit的支出份额,为了剔除可能的观测误差和随机冲击,参照De Loecker和Warzynski(2012)[34]的做法,采用ACF第一步得出的残差对总销售收入进行调整,得到调整后的中间投入要素份额为:

(三)企业创新的测度

本文使用中国工业企业数据库中的“新产品产值”来测度企业的创新行为。之所以采用新产品产值对企业创新进行测度,一方面是由于工业企业数据库中“研发费用”指标缺失2002和2003年的数据,研究时序不完整,而表征创新产出的“新产品产值”数据较为完整;另一方面是由于新产品产值既直接反映出了企业创新投入的市場结果(Sengupta,1998)[40],又体现出了企业创新的效率和科技转化能力(Iyer等,2006)[41],避免了创新投入转化为产出的时滞和无效研发投入问题,贴近本文的研究内容。在中国工业企业数据库中,新产品被定义为企业生产过程中首次采用新技术、新设计或较之前有重大改进的产品,可以在一定程度上反映出企业创新的程度,文中采用新产品产值分析企业创新对企业加成率的影响。为了进一步分析企业创新行为对其加成率的影响,此处采用新产品产值的哑变量进行回归,当企业有新产品产值时取1,无新产品产值时INNit取0。

(四)其他变量

由于企业的加成率与企业自身特征密切相关,除上述变量以外,本文的计量模型还包括下述变量。(1)企业的初始生产率(df):由于企业的基准成本通常决定了企业的性质,而企业加成率的存在一部分源于企业的异质性,对于一个出口企业,其首次出口年份的总销售收入在一定程度上反映出企业的性质,因此采用企业出口年份的总销售收入的十分位数(1-10)表示企业初始生产率的大小。(2)资本集中度(ln_kl):由于资本集中度较高的行业通常也意味着较高的进入门槛和抗风险能力,竞争也相对较小,企业也因此可能伴随着高加成率,我们采用资本与从业人数比值取对数的形式进行衡量。(3)企业规模(ln_scale):由于企业规模的大小在一定程度上也体现了企业的议价能力和成本控制能力,进一步也会影响企业的加成率,我们通过对企业销售额(scale)取对数衡量企业的规模。(4)企业的年龄(ln_age):由于新进入出口市场的企业通常具有更高的加成率,我们根据企业建立的时间推算企业的年龄,并对其取对数。(5)企业劳动力成本(ln_pwage):由于企业用工费用是企业成本的一部分,随着劳动力成本的不断上升,其对企业加成率的影响也更为突出,可通过企业工资支出和企业从业员工人数的比值取对数形式来衡量企业的劳动力成本。(6)企业所有制类型(ownshilp):由于不同所有制的企业在政策支持获得、关键要素获取、投资目的等方面存在的差异会进一步影响企业的加成率,文中采用企业是否是外资企业的哑变量考察企业所有制类型对加成率的影响。(7)中间品使用比例(myr):用企业中间投入与工业总产值的比重进行衡量。(8)工资占产出的比值(wyr):用企业工资支出占工业总产值的比重进行衡量。

(五)数据说明

本文相关变量数据来源于中国工业企业数据库、中国海关数据库、联合国商品贸易统计数据库的匹配合并数据。考虑样本代表性及数据可得性等问题,选取时间跨度为2001—2006年的样本① ①选取这一时间跨度的样本,原因在于该样本具有很强的代表性,一方面改革开放相关的改革措施为中国国际贸易提供了良好的制度环境,中国在2001年加入WTO,出口企业数量和出口总额实现了迅猛增长;另一方开放的经济环境引发大量企业进入出口市场,带来了企业生产率的提高。此外,选取这一时间跨度也是考虑到数据可获得性问题,因为研究变量新产品产值数据在2001年前不可获得(黄先海、金泽成等,2018)。。其中数据匹配借鉴杨汝岱和李艳(2013)[42]的匹配思路、数据处理借鉴Brandt等(2012)[43]的做法,最终共得到64449个观测值。

五、经验结果与分析

(一)计量模型的设定

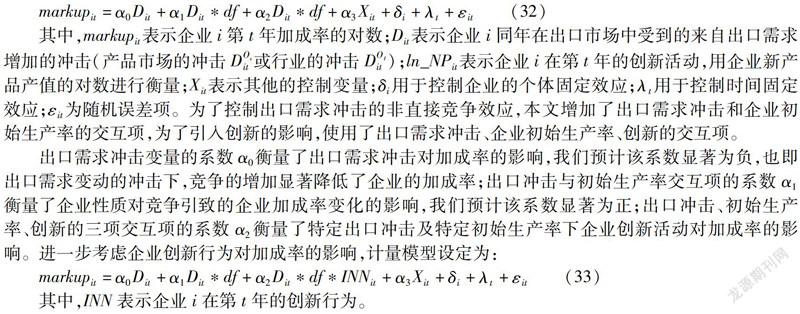

为了验证本文所提出的理论命题,本部分主要是研究在出口冲击下创新对中国企业加成率的影响。根据许明和李逸飞(2018)[44]、刘啟仁和黄建忠(2016)[23]、Lu和Yu(2015)[45]等的研究,基准计量模型设定为:

其中,markupit表示企业i第t年加成率的对数;Dit表示企业i同年在出口市场中受到的来自出口需求增加的冲击(产品市场的冲击DOsit或行业的冲击DOIit);ln_NPit表示企业i在第t年的创新活动,用企业新产品产值的对数进行衡量;Xit表示其他的控制变量;δi用于控制企业的个体固定效应;λt用于控制时间固定效应;εit为随机误差项。为了控制出口需求冲击的非直接竞争效应,本文增加了出口需求冲击和企业初始生产率的交互项,为了引入创新的影响,使用了出口需求冲击、企业初始生产率、创新的交互项。

出口需求冲击变量的系数α0衡量了出口需求冲击对加成率的影响,我们预计该系数显著为负,也即出口需求变动的冲击下,竞争的增加显著降低了企业的加成率;出口冲击与初始生产率交互项的系数α1衡量了企业性质对竞争引致的企业加成率变化的影响,我们预计该系数显著为正;出口冲击、初始生产率、创新的三项交互项的系数α2衡量了特定出口冲击及特定初始生产率下企业创新活动对加成率的影响。进一步考虑企业创新行为对加成率的影响,计量模型设定为:

其中,INN表示企业i在第t年的创新行为。

(二)全样本的回归结果

根据式(32),采用所有样本企业进行回归分析,表1汇报了基准模型的回归结果。为了避免遗漏变量带来的内生性问题和控制不同个体特征、时间趋势、行业特征可能带来的影响,表1中(1)-(8)列在核心变量D、D*df、D*df*ln_NP基础上引入其他控制变量,同时控制了个体和时间,不论考虑产品层级还是行业层面的出口需求變动,D、D*df、D*df*ln_NP的估计结果均较为稳健。以(6)、(8)两列为依据,核心变量D系数显著为负,验证了命题1,即在出口需求变动的冲击下,竞争的增加显著降低了企业的加成率;D*df系数显著为正,验证了命题2,即特定竞争条件下,初始生产率的增加显著提高了企业的加成率,这也说明了企业性质影响加成率的重要性;D*df*ln_NP系数显著为正,验证了命题3,即在给定竞争和企业性质的条件下,企业的创新活动显著提高了企业加成率。根据(6)、(8)核心变量的系数大小,产品层级和行业层面出口需求变动对加成率的整体影响分别为:-0.319+0.0172df+0.000417df*ln_NP和-0.299+0.063df+0.000486df*ln_NP,从df[1,10]和ln_NP[0,17.48]可知,出口需求变动对加成率的整体影响很大程度上取决于企业的性质以及企业的创新活动,可以明确的是初始生产率处于低位企业(也即远离技术前沿的企业)的创新活动对竞争负向效应的弱化作用低于初始生产率处于高位企业(也即靠近技术前沿的企业),远离技术前沿的企业创新虽然可以弱化伴随出口需求变动下竞争带来的负向效应,但不足以完全削弱这种负向效应;尽管靠近技术前沿的企业其创新活动能在很大程度上弱化竞争的负向效应,但对于能否完全削弱出口需求变动带来的负向效应则具有不确定性,如此,也进一步验证了命题4。对于控制变量对加成率的影响,基本符合预期。ln_kl变量系数显著为负,说明出口企业资本集中度越高,企业加成率越低,这是由于资本集中度越高的企业其沉没成本也越高;中间品使用比例和企业加成率与企业劳动力成本负相关,这与加成率定义一致;wyr变量系数显著为正,说明企业对员工的激励正向影响企业的加成率;显著为负,说明规模越大的企业其加成率越低,即企业规模越大的企业在投入大量的沉没成本之后,有能力也有激励阻止潜在进入者,为了保持和巩固其市场地位,企业倾向于采取掠夺性定价策略。ln_age和ownship变量不显著,说明企业年龄和企业所有制对出口企业加成率无显著影响。

在上述基准模型回归的基础上引入企业的创新行为,进一步检验出口企业在特定企业性质和竞争下企业创新行为对加成率的作用。表(2)第(1)-(8)检验了企业创新行为对加成率的影响,回归结果与表1类似。结果显示对于特定初始生产率的企业,在特定出口需求变动的竞争条件下,有创新行为的企业加成率显著高于无创新行为的企业,这进一步验证了出口企业创新行为选择的重要性。表(2)的回归结果也再一次验证了我们的理论命题。从表(1)和表(2)可知不论是来自产品层面的出口需求变动还是行业层面的需求变动对加成率的影响具有一致性,因此后续的分析仅考虑产品层级出口需求变动的情形。

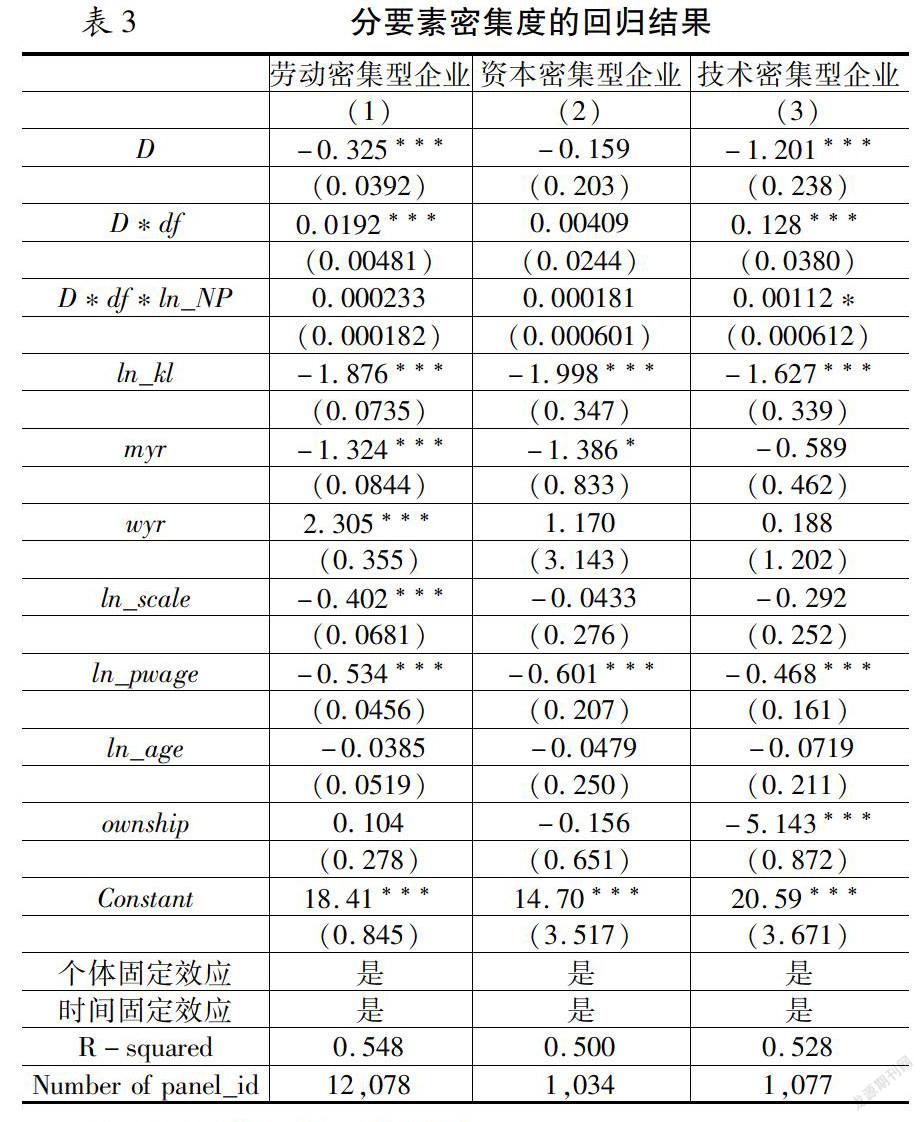

(三)分要素密集度的回归结果

由于不同产业要素使用的密集程度不同,分属不同行业的企业对出口需求变动和创新活动的敏感度也会存在差异,进而也会影响企业的加成率。本文参照张其仔和李蕾(2017)[46]对要素密集型产业划分的聚类结果将行业分为劳动密集型、资本密集型和技术密集型三类① ①劳动密集型行业:农副食品加工业:食品制造业、酒、饮料和精制茶制造业;纺织业:纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业;木材加工和木、竹、藤、棕、草制品业;造纸及纸制品业;家具制造业;文教、工美、体育和娱乐用品制造业;印刷和记录媒介复制业;塑料制品业;橡胶制品业;非金属矿物制品业;金属制品业。资本密集型行业:烟草制品业;石油加工、炼焦及核燃料加工业;化学原料和化学制品制造业;化学纤维制造业;黑色金属冶炼及压延加工业;有色金属冶炼及压延加工业。技术密集型行业: 医药制造业;通用设备制造业;专用设备制造业;交通运输设备制造业;电气机械和器材制造业;仪器仪表制造业;计算机、通信和其他电子设备制造业。。表3汇报了分要素密集度的回归结果。结果显示,D和D*df的系数在资本密集型的子样本中不显著,D*df*ln_NP的系数在不同要素密集度的子样本中均不显著,但总体上上述关键变量的系数方向与基准模型回归结果是一致的,这也说明了基准回归模型的可靠性。由表3可知,(3)列中D、D*df、D*df*ln_NP三项的系数明显大于(1)和(2)列,由此可以看出,技术密集型企业创新活动对企业加成率的正向冲击大于其他两类企业,且这种效应在10%显著性水平上是显著的,综合考虑D、D*df、D*df*ln_NP三项系数,且考虑到通常只有高生产率企业能进入到技术密集型的行业中,尽管技术密集型企业样本下的D系数较大,但考虑到技术密集型企业的性质和创新活动,总体上,受出口需求变动的冲击,劳动密集型企业最大,资本密集型企业次之,技术密集型企业最小。对此可能的解释是,劳动密集型企业通过“低质、低价”获取国际市场份额,国际市场势力较弱,其受出口需求变动的影响最大;资本密集型企业更多地依赖于资金设备方面的投入,未充分利用中国丰富的廉价劳动力,其受到出口需求的冲击居中;尽管技术密集型企业在样本所处时期的技术水平尚低,更多是依靠引进国外先进设备和进行技术模仿,自主创新能力较弱,但当时进入到技术密集型行业的企业生产率都相对较高,其受出口需求变动的冲击相对较小。

(四)分地区的回归结果

根据企业所在省份划分为东部、中部、西部三个地区,分地区的回归结果报告于表4中。总体上,关键变量符号与基准回归一致,这说明,出口需求变动对加成率负向效应在中国的东、中、西三个地区普遍存在。由表(4)中模型(1)-(3)可知,在其他变量不变的条件下,中部和西部地区企业受出口需求变动的负向冲击要明显大于东部地区。中国企业从东部到西部,平均生产率、出口参与度依次递减,与出口港口的距离依次递增。大部分的出口企业位于东部。西部和中部地区的出口企业,由于平均生产率和出口参与度较低,且与出口港口距离较远,受出口需求变化的冲击也较大;东部地区平均生产率和出口参与度相对较高,与出口港口距离较近,受出口需求变化的冲击也较小。也由此,仅有东部地区的回归结果与基准模型回归结果一致,创新活动对加成率的正向效应也仅在东部地区才显著,这也说明,只有生产率和出口参与度较高的东部出口企业才会从企业的创新活动中获得正向效应,也有益于弱化竞争的负向效应,提高企业的加成率,出口需求变动对其的冲击也明显低于中西部地区的企业。

(五)分贸易类型的回归结果

由于不同贸易类型的企业,加成率受出口需求变动和创新活动的冲击也可能不同,因此,有必要对不同贸易类型的企业进行分类回归。根据出口企业的贸易类型将总样本划分为一般贸易和加工贸易,样本数据中一般贸易企业数量占比为76%,加工贸易企业数量占比为24%,这表明中国出口企业主要以一般贸易类型为主,但中高出口密集度的企业通常集中在少数的加工贸易企业。两类子样本的估计结果汇报于表5,由第(1)、(2)两列可知,一般贸易的出口企业受到的出口需求冲击要小于加工贸易的出口企业。对于对加成率的影响,尽管创新活动对不同贸易类型企业加成率均存在显著正效应,但加工贸易企业的显著性水平较一般贸易企业低。对此可能的解释是,加工贸易通常由国外一方提供原材料,加工贸易负责组装加工之后需全部复出口,较之一般贸易企业其加成率更易受到出口需求变动的冲击;此外,随着贸易自由化、便利化程度的上升,尽管鼓励出口的出口退税、补贴、关税等政策在一定程度上提高了企业的加成率,但这些政策在加工贸易企业和一般贸易企业间存在很大的差异,加工贸易行业难以“过滤”低效、低生产率的企业的进入,因此,加工贸易企业创新活动对加成率的正向冲击没有一般贸易企业显著。

(六)稳健性检验

为了使经验结果更加稳健,本文采用两种种方式进行稳健性检验。一是采用企业的初始主营业务成本的十分位数(cf)衡量企业的初始生产率,采用新产品占比(npr)也即企业新产品产值占销售额的比重衡量企业的创新活动,目的是避免单一变量测量误差导致的内生性问题。二是采用IV-GMM估计基准模型。由于样本数据中东部地区的出口企业占到80%以上,且分地区的回归估计结果,东部地区与基准回归具有一致性,此处稳健性以东部地区的子样本数据为基础。本文关注的关键变量企业出口需求变动可能存在内生性问题,为了避免由于内生性问题导致的OLS估计结果产生偏差,我们进一步换用IV-GMM进行估计,我们将视为内生变量,其他控制变量视为外生变量,并使用D的一阶段滞后项以及其与df的交乘项和其与df和ln_NP交乘项作为工具变量。从表6的稳健性检验结果可以看出,不管采用企业的初始销售额和新产品产值还是企业初始主营业务成本和新产品占比进行估计,抑或换IV-GMM进行估计,基准模型中D、D*df、d*df*ln_NP的估计系数均显著。由此可见,换变量和换方法后的估计结果依然支持理论部分提出的四个命题,保证了本文经验结果的稳健性,进一步证实了出口需求变动、创新活动对出口企业加成率存在的冲击效应,这也进一步验证了出口需求变动、创新活动对中国出口企业国际市场势力的影响。

(七)进一步讨论

考虑到中国为了吸引外商投资、引进先进技术、促进国内技术进步推行了“以市场换技术”的策略,生产新产品的企业的相应技术可能并非来自自行的研发,而是企业用市场换取技术的结果。为消除这一因素的影响,本文根据出口企业的企业性质将总样本划分为中外合资企业和其他企业① ①这一划分的依据是中国“以市场换技術”是通过“中外合资经营”的方式实现的(夏梁,2015)[47],其他企业包括企业性质为:个体工商户、中外合作企业、国有企业、外商独资企业、私营企业、集体企业、其他在内的企业。进行分类回归,结果报告于表7中。D*df*ln_NP的系数在中外合资的子样本中不显著,但在其他企业的子样本中是显著的。这说明,在中国的出口企业中,中外合资企业整体上并未真正实现“以市场换技术”的初衷① ①这与“以市场换技术”的现实是相吻合的,因为存在“以市场换技术”的失败教训(例如我国的汽车产业就是“以市场换技术”的失败案例);此外,这与已有研究结果具有一致性,原毅军等(2010)[48]据装备制造业1997—2006年数据进行实证,结果表明“市场换技术”政策的实施效果并不理想。,进而也未能实现加成率的进一步提升。而在刨除可能存在“以市场换技术”的中外合资企业后,其他企业组成的子样本回归结果与基准回归结果具有一致性,这再一次证明我们的经验结果具有稳健性。

六、结论与启示

本文基于Aghion(2018)的理论模型,在一般均衡方程中引入创新函数,构建关于生产成本、市场规模、竞争、创新投资一体的理论模型,考察出口需求变动、创新活动对企业加成率的影响的微观机制。从理论上提出了关于出口需求变动、创新活动与企业加成率的关系的四个理论命题。基于此,利用中国工业企业数据库、中国海关数据库、联合国商品贸易统计数据库的匹配数据,对四个理论命题进行经验验证。经验结果表明:出口需求变动导致的竞争增加对企业加成率的提高确实存在负向效应,但企业生产效率和创新活动在一定程度上能弱化这一竞争的负向效应;可以确定的是,对于低生产率企业,尽管其创新活动能在一定程度上提升企业的加成率,但这不足以完全削弱竞争带来的负向冲击,而对于高生产率企业,其是否能通过创新活动最终完全削弱竞争的负效应则具有不确定性。这是由于中国的创新更多的是依靠引进国外先进设备和技术模仿的低端创新,低层次创新活动提升加成率削弱竞争负效应的能力不如高层次的创新活动。这进一步证实了本文的理论预期。随后,本文进一步根据要素密集度类型、地区、贸易类型对样本企业进行分类回归。研究结果发现,相较而言,生产率较高且出口参与度高的东部企业、技术密集型企业、进行一般贸易的企业从创新活动中获得的正向冲击效应较大,最终受出口需求变动的负向冲击影响较小。稳健性检验和进一步讨论结果也说明了经验结果的稳健性。

本文研究的结论对旨在提高中国出口企业的国际市场势力以及国际话语权的国家政策和企业决策具有参考价值。加成率是出口企业国际市场势力的具体体现,中国出口企业加成率的持续提升意味着中国在国际贸易中将形成越来越强的国际市场势力,能从中获取更多的超额利润及资源,增进自身在国际贸易中的福利。因此如何提高企业的加成率,是中国出口企业更具国际市场势力和国际竞争力的关键。由于中国出口企业较之发达国家出口企业而言,通常处于产业链的“低端环节”,自主创新能力不强,参与国际市场贸易的方式单一,缺乏国际市场定价权,因此必须以提升加成率为核心目标培育中国出口企业,增强其国际市场势力。

本文研究结果对企业和政策制定者有如下启示:从企业层面,不论是出口企业还是非出口企业均应着力提高自身的生产率,增进企业的创新活动,由此扩展企业的市场范围,这既有益于提高现有出口企业的生产率,也有助于培育出更多的、依赖于高生产效率的新生出口企业,基于中国出口企业国际市场竞争力显著提升条件下,增加中国出口企业的规模,扩大中国企业在国际竞争市场的份额,增进中国在国际贸易中的福利。出口企业需要转变出口贸易方式,提高出口产品质量,优化出口商品结构,加快企业向技术密集型行业、资本密集型行业、高端产业转型升级的步伐。从政策制定者的层面,应从长期战略高度充分认识到,鼓励企业出口的出口退税、补贴等政策,虽在一定程度上提高了企业的加成率,但不能有效“过滤”掉低效率的出口企业,致使其极大地拉低中国出口企业的国际竞争势力,这是中国陷于“低加成率陷阱”的重要原因,因此,国家应尽快地从传统的出口导向型的简单化政策中解脱出来。在经济转型升级时期,政府一方面应鼓励出口和非出口企业提高自身的生产率,此外还应特别鼓励高生产率、高技术、高附加值企业进入到出口市场,并加大对这些企业的培育和扶植力度,激励其进行更多的创新活动。政府着力培育本土的一般贸易企业,提高这类企业的出口密集度,形成基于创新和高生产率而能在国际市场竞争中得以胜出的中国出口企业发展态势。

参考文献:

[1]Krugman P R. Increasing Returns, Monopolistic Competition and International Trade [J]. Journal of International Economics1979, 9(4): 469-479.

[2]Melitz M J, Ottavian G I P. Market Size, Trade and Productivity [J]. Review of Economic Studies, 2008, 75(1): 295-316.

[3]Peters M. Heterogeneous Mark-Ups,Growth and Endogenous Misallocation[R]. The London School of Economics and Political Science, London, UK, 2013.

[4]Loecker D J, Goldberg P K. Firm Performance in a Global Market [J]. Annual Review of Economics, 2014, 6(1): 201-227.

[5]Edmond C, Midrigan V, Xu D Y. Competition, Markups and the Gains from International Trade [J]. American Economic Review, 2015, 105(10): 3183-3221.

[6]Melitz M J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity [J]. Econometrica, 2003, 71: 1965-1725.

[7]李卓,趙军.价格加成、生产率与企业进出口状态[J].经济评论,2015(3):97-107.

[8]祝树金,张鹏辉.出口企业是否有更高的价格加成:中国制造业的证据[J].世界经济, 2015, 38(04): 3-24.

[9]钱学锋,范冬梅.国际贸易与企业成本加成:一个文献综述[J].经济研究,2015(2):172-185.

[10]黄先海,诸竹君,宋学印.中国中间品进口企业“低加成率之谜”[J].管理世界,2016(7):23-35.

[11]盛丹,王永进.中国企业低价出口之谜——基于企业加成率的视角[J].管理世界, 2012(5): 8-23.

[12]Krugman P. Scale Economies, Product Differentiation and the Pattern of Trade [J]. American Economic Review, 1980, 70(5): 950-959.

[13]Eaton J, Kortum S. Technology, Geography and Trade [J]. Econometrica, 2002, 70(5):1741-1779·

[14]Bernard A B, Eaton J, Jensen J B, et al. Plants and Productivity in International Trade[J]. American Economic Review, 2003, 93(4):1268-1290.

[15]Edmond C, Midrigan V, Xu D Y. Competition, Markups and the Gains from International Trade [R]. NBER Working Paper, 2012, No.18041.

[16]Atkeson A, Burstein A. Pricing-to-Market, Trade Costs and International Relative Prices[J]. American Economic Review, 2008, 98(5):1998-2031.

[17]Epifani P, Gancia G. Trade, markup heterogeneity and misallocations[J]. Journal of International Economics, 2011, 83(1):0-13.

[18]Konings J, Cayseele P V, Warzynski F. The Effects of Privatization and Competitive Pressure on Firms’ Price-Cost Margins: Micro Evidence from Emerging Economies[J]. Review of Economics and Statistics, 2005, 87(1):124-134.

[19]Tybout J. Plant- and Firm-Level Evidence on "New" Trade Theories [R]. NBER Working Papers 8418, National Bureau of Economic Research, Inc.

[20]Altomonte C, Barattieri A. Endogenous Markups, International Trade and the Product Mix [R]. Journal of Industry Competition and Trade, 2007.

[21]黄先海,金泽成,余林徽.出口、创新与企业加成率:基于要素密集度的考量[J].世界经济,2018,41(5):125-146.

[22]Melitz, M J. Competitive effects of trade: theory and measurement [J]. Review World Economics, 2018, 154(1): 1–13.

[23]Grossman G M, Helpman E. Quality Ladders in the theory of Growth [J] The review of Economic Studies, 1991, 58(1): 43-61.

[24]Acemoglu D. Introduction to Modern Economic Growth [M]. Princeton: Princeton University Press, 2009.

[25]Aghion P, Howitt P. A Model of Growth through Creative Destruction [J]. Econometrica, 1992, 60(2): 323-351.

[26]Klette T J, Griliches Z. Empirical Patterns of Firm Growth and R&D Investment: A Quality Ladder Model Interpretation [J]. The Economic Journal,2000, 110(463): 363-387.

[27]Serti F, Tomassi C. Self-selection and Post-Entry of Exports: Evidence from Italian Manufacturing Firms [J]. Review of World Economics, 2008, 144: 660-694.

[28]劉啟仁,黄建忠.异质出口倾向、学习效应与“低加成率陷阱”[J].经济研究,2015,50(12):143-157.

[29]Lin F Q, Tang H C. Exporting and Innovation: Theory and Firm-level Evidence from the People’s Republic of China [J]. International Journal of Applied Economics, 2013, 10(2): 52-76.

[30]Aghion P et al. The Impact of Export on Innovation: Theory and Evidence [R]. NBER Working paper, 2017.

[31]Aghion P et al. The Impact of Export on Innovation: Theory and Evidence [R]. NBER Working paper, 2018.

[32]Bellone F, Musso P, Nesta L, Warzynski F. International Trade and Firm-level Markups when Location and Quality Matter [J]. Journal of Economic Geography, 2016, 16(1): 67-91.

[33]Mayer T, Melitz M J, Ottaviano G IP. Product Mix and Firm Productivity Responses to Trade Competition[R]. NBER NO. w22433, Working Paper, 2016.

[34]Loecker D J, Warzynski F. Markups and Firm-Level Export Status. The American Economic Review, 2012, 102(6): 2437-2471.

[35]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables [J]. The Review of Economic Studies, 2003, 70(2): 317-341.

[36]DANIEL A. ACKERBERG, KEVIN CAVES and GARTH FRAZER. Identification Properties of Recent Production Function Estimators [J]. Econometrica, 2015, 83(6):2411-2451.

[37]Christensen R, Jorgenson D W, Lau L J. Transcendental Logarithmic Production Frontiers. The Review of Economics and Statistics, 1973, 55(1):28-45.

[38]简泽,张涛,伏玉林.进口自由化、竞争与本土企业的全要素生产率——基于中国加入WTO的一个自然实验[J].经济研究,2014,49(08):120-132.

[39]Olley G S, Pakes A. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica, 1996, 64(6): 1263-1297.

[40]Sengupta S. Some Approaches to Complementary Product Strategy [J]. Journal of Product Innovation Management, 1998, 15:352-367.

[41]Iyer G R, Laplaca P J, Sharma A. Innovation and New Product Introductions in Emerging Markets: Strategic Recommendations for the Indian Market. Strategic Management Journal, 2006, 35: 373-382.

[42]杨汝岱,李艳.区位地理与企业出口产品价格差异研究[J]. 管理世界, 2013(7): 21-30.

[43]Brandt L, Biesebroeck J V, Zhang Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2):339-351.

[44]许明, 李逸飞. 中国出口低加成率之谜:竞争效应还是选择效应[J]. 世界经济, 2018, 41(08): 77-102.

[45]Lu Y, Yu L. Trade Liberalization and Markup Dispersion: Evidence from China[J]. American Economic Journal: Applied Economics, 2015, 7(4):221-253.

[46]張其仔,李蕾.制造业转型升级与地区经济增长[J].经济与管理研究,2017,38(2):97-111.

[47]夏梁.“以市场换技术”是如何提出的(1978—1988)[J].中国经济史研究,2015(4):102-113.

[48]原毅军,谭绍鹏,吕萃婕.“市场换技术”政策实施效果评价——来自装备制造业的经验证据[J].科学学与科学技术管理,2010,31(2):9-12.

猜你喜欢

语文教学之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27