基于DEATOBIT模型的我国港口业上市公司经营效率研究

2019-09-10 07:22:44郭鹏温艳萍

海洋开发与管理 2019年1期

郭鹏 温艳萍

摘要:文章利用DEATOBIT兩阶段法,对我国17家港口业上市公司2011—2016年经营效率及影响因素进行了测算和分析,并运用Malmquist指数对我国港口业上市公司的经营效率变化进行动态分析。研究结果表明:从静态效率分析,17家港口上市公司综合效率值相对较高,但维持在产出不变的情况下,港口公司投入仍有相对的节能空间;从动态效率上看,在研究期内17家港口上市公司的全要素生产率总体呈下降趋势,技术水平下降和规模效率的降低是造成全要素生产率降低的主要原因;从效率影响因素研究来看,总资产周转率、资产收益率、股权集中度和上市时间与港口经营效率呈正相关,企业的资产负债率对港口经营效率呈负向影响,企业的规模大小对港口经营效率的影响不明显。最后,根据实证结果,提出了科学合理的融资渠道组合,提高港口企业资产周转率;不断提升企业自身管理水平,科学控制企业规模;积极把握时代发展需求,加大企业技术创新,实现港口创新型驱动发展;大力建设港口组合,合作共享,协调发展等对策建议。

关键词:港口业上市公司;经营效率;DEATOBIT模型;Malmquist指数;全要素生产率

中图分类号:F294;P74文献标志码:A文章编号:1005-9857(2019)01-0107-07

Operating Efficiency of Chinas Port Listed Companies Based on DEATOBIT Model

GUO Peng,WEN Yanping

(College of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

Abstract: The DEATOBIT twostage method was used in this paper to measure and analyze the operating efficiency and influencing factors of 17 listed port companies in China from 2011 to 2016,and the Malmquist index was used to dynamically analyze the change of operating efficiency of listed companies in Chinas port industry.The results showed that from the static efficiency analysis,the comprehensive efficiency value of 17 listed companies in the port was relatively high,but the output of the port company still had relative energy saving space while maintaining the same output.From the perspective of dynamic efficiency,research during the period,the total factor productivity of listed companies in 17 ports showed a downward trend.The decline of technology level and the reduction of scale efficiency were the main reasons for the decrease of total factor productivity.From the perspective of efficiency impact factors,total asset turnover,return on assets.the equity concentration and time to market were positively correlated with the port operation efficiency.The assetliability ratio of the company had a negative impact on the port operation efficiency.The size of the company had no obvious impact on the port operation efficiency.Finally,based on the empirical results,a scientific and rational financing channel combination was proposed to improve the asset turnover rate of port enterprises,continuously improving the management level of enterprises and scientifically controlling the scale of enterprises,actively grasping the development needs of the times,increasing technological innovation of enterprises,and realizing port innovation driving development,vigorously building port portfolios,cooperation and sharing,coordinated development and other countermeasures.

Key words:Listed companies in the port industry,Operating efficiency,DEATOBIT model,Malmquist index,Total factor productivity

0引言

经济全球化发展,国内自贸区开放,港口竞争日趋激烈,港口发展逐渐成为国际竞争力的重要因素。港口业作为海洋经济发展的基础性产业,是国家新经济增长点。面对国际复杂变化的竞争局势和国内稳定发展的改革压力,我国港口业如何提升自身发展效率变得越来越重要,因此对我国港口业经营效率展开研究具有重要的理论意义和现实意义。

近几年,国内外学者主要采用参数法和非参数法对港口效率展开研究,运用参数法方面主要采用随机前沿分析法(SFA),Ainger最先提出了运用随机前沿方法测度效率[1]。该方法对于检测技术效率非常方便,随后其被应用于各个领域当中。近些年,国内外学者将随机前沿分析法引入港口效率评价中。Liu利用SFA方法,对英国的国有港口和私营港口的纯技术效率进行比较[2];同样,Notteboom使用同样方法对亚欧等各国的集装箱港口效率进行研究[3]。随后,CotoMillán[4]、Tongzon[5]、郭辉[6]也将SFA方法运用于港口效率体系研究。

而非参数法主要采用数据包络法(DEA)进行分析。从1978年Charnes、Coopor和Rhodes 首次提出运用DEA评价效率以来,同样被运用于多个领域。与SFA分析法相比,DEA模型更适合于评价多投入多产出的决策单元。港口经营活动恰恰也正是多投入多产出的复杂单元,采用DEA模型对港口效率评价具有较大优势。

然而,已有文献研究尚有不足:首先,国内外学者大多数以部分港口和区域性港口展开研究,缺乏港口业样本整体研究;其次,已有文献大多基于DEA或SFA对静态效率测算,缺乏动态效率和效率影响因素的研究。因此,笔者所研究的港口效率是港口上市公司的经营效率,即企业经营活动过程中投入资源组合与产出之间的对比关系。对港口上市公司的经营效率研究是基于DEA模型测度的相对效率,该方法可将经营效率通过3个效率指标来表示:综合效率(TE)、纯技术效率(PTE)和规模效率(SE)。其中,综合效率是对研究样本的投入组合、产出效果等多方面的整体评价,纯技术效率是由于企业管理水平和技术水平等因素影响的生产效率,而规模效率是由于企业自身规模对效率的影响。本研究以我国17个主要港口上市公司为例,对其2011—2016年投入产出指标进行DEA静态效率分析,同时引入Malmquist生产率指数对其动态效率进行有效评价,并通过建立TOBIT模型对港口公司经营效率影响因素进行分析。基于此,可以有效地比较我国港口上市公司的经营效率程度,并且通过分析内外部环境条件对经营效率的影响和影响程度展开研究,提出效率提升的合理化建议。

1研究方法、指标选取及数据来源

11DEA模型

DEA模型最早由美国运筹学家ACharnes和WWCooper于1978年提出。主要分为CCR模型和BBC模型,前者基于规模报酬不变情况下效率评价模型,而后者是基于规模报酬可变情况下的效率评价方法。

式中:θ为效率值,对于DEA的效率值的判定结果有以下3种:①当效率值θ=1,且投入松弛变量S+=1,产出松弛变量S-=1,则表示综合效率为DEA有效;②当效率值θ=1,且S+≠0或S-≠0,则表示综合效率为DEA若有效;③当效率值0<θ< 1,则表示综合效率为非DEA有效,θ值越趋近于0综合效率越低。在基于规模报酬可变的BBC模型中,可以将综合效率(TE)进一步分解为纯技术效率(PTE)和规模效率(SE),三者关系是TE=PTE×SE,可以进一步判定当DMU无效率情况下是技术无效还是规模无效。

12Malmquist生产率指数

为了进一步了解動态效率变化,本研究引入Malmquist生产率指数模型。该模型主要用来考察一段时期内的动态生产效率变化趋势。根据 Fare 等学者于 1992 年对 Malmquist 指数的定义,其表达公式如下:

式中:第一项代表规模效率变化(sech),第二项代表纯技术效率变化(pech),第三项代表技术水平变化(techch),且第一项和第二项的乘积表示技术效率变化。其中,规模效率变化(sech)大于1,意味着生产经营存在规模效率;纯技术效率变化(pech)大于1,表示着管理水平的提升或制度的改善促进了生产效率有所提高;技术变化(techch)大于1,意味着生产技术的改进,生产经营实现了技术进步;全要素生产率(tfpch)大于1,意味着生产效率有所提升。反之,若上述各指标小于 1,则表明相应效率呈下降趋势。

13TOBIT模型

利用DEA模型对港口效率测度后,还需进一步研究效率的影响因素及影响程度,DEA模型测度的效率为大于0的离散数值,Tobit模型最早由Tobin于1958年提出,属于受限因变量模型,能够很好地解决受限或截断因变量的模型构建问题。其标准模型如下:

Y=Y=α+βX+ε,Y>00,Y≤0(4)

式中:γ为截断因变量向量,Χ为自变量向量,α为截距项向量,β为未知参数向量,扰动项ε~N(0,σ2)。此时,若用普通最小二乘法(OLS)对模型直接回归,Tobit模型的参数将是有偏且不一致的,因此本研究采用最大似然估计法,对港口效率影响因素进行分析。

14指标选取及数据来源

按照中国证监会行业分类标准,本研究选取17家沪深两地A股上市的港口业公司作为研究样本,考虑到上市时期和指标的可获得性,考察周期为2011—2016年,分别为深赤湾A、珠海港、北部湾港、厦门港务、南京港、日照港、上港集团、锦州港、重庆港九、营口港、天津港、唐山港、连云港、宁波港、大连港、盐田港、芜湖港(2014年8月更名為皖江物流)。

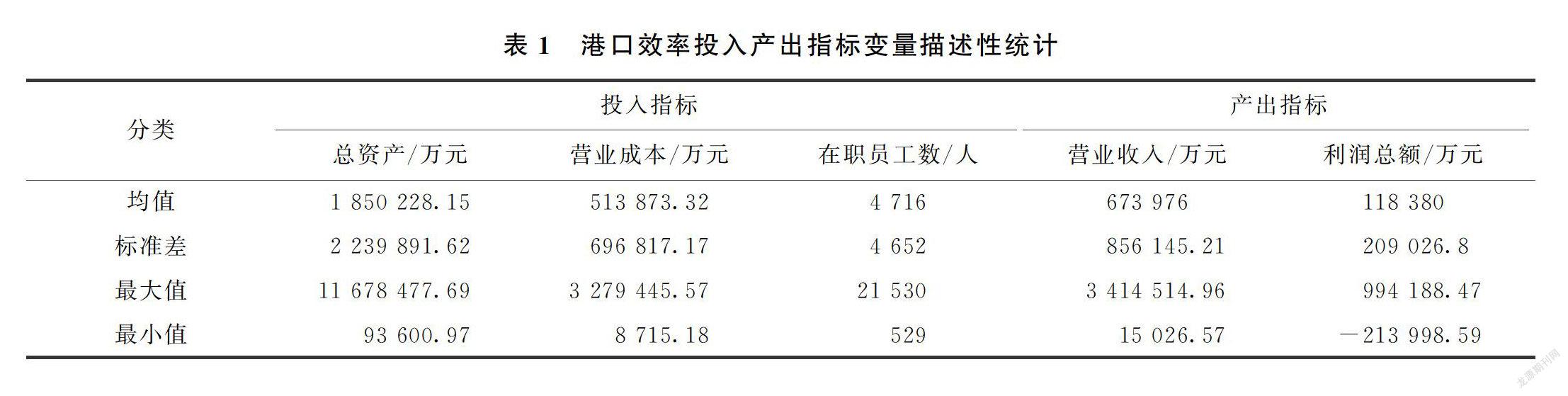

根据已有学者对港口效率指标体系的研究,同时依据DEA模型指标变量选取的基本原则,并结合我国港口业上市公司的投入、产出特征及数据指标的可获取性,本研究选取3个基本的投入变量:总资产(万元)、营业成本(万元)、在职员工数(人);以营业收入(万元)、利润总额(万元)作为产出指标。所有投入、产出指标均来自于上海证券交易所、深证证券交易所公布的上市公司年报。对17家港口上市公司效率指标体系和变量描述性统计如表1所示。

2港口上市公司效率实证分析

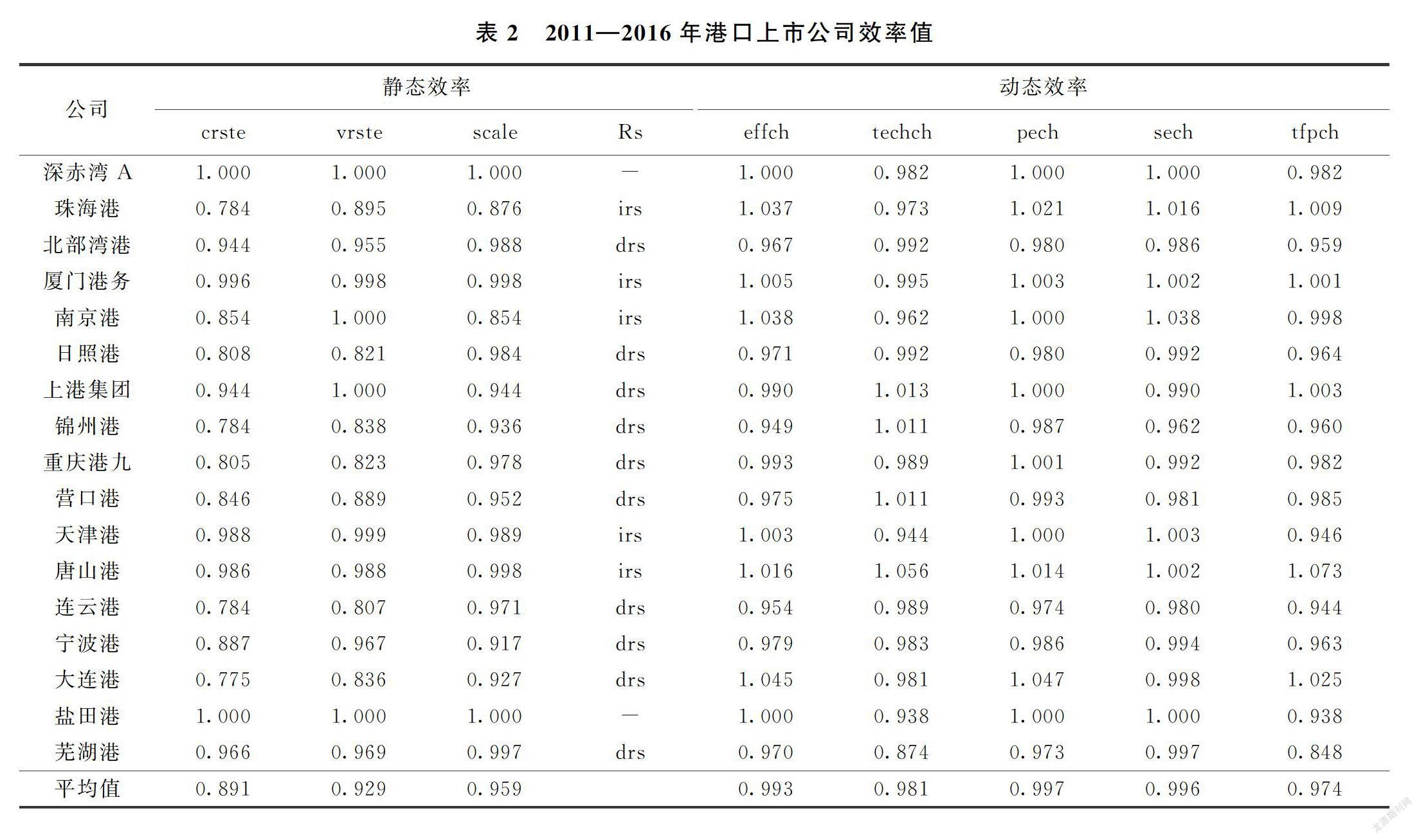

本研究运用DEAP21软件,根据投入导向BCC模型和Malmquist生产率指数模型为基础,对2011—2016年我国17家港口业上市公司的效率进行分析,结果参见表2。

21静态效率分析

由表2静态效率可以得知,从总体来看,2011—2016年我国主要港口业上市公司综合效率均值为0891,纯技术效率值为0929,规模效率值为0959,可见,港口业上市公司整体综合效率未达到最优状态,纯技术效率和规模效率也处于DEA无效。

(1)综合效率分析。由表2可知,2011—2016年我国主要港口业上市公司的综合效率值为0891,但维持在产出不变的情况下,仍有109%的投入节省空间。其中,深赤湾A、盐田港平均综合效率值为1000,综合效率有效,约占总样本的12%,这意味着这两家港口上市公司在本研究样本期内的投入产出指标体系中相对于其他港口企业的经营效率达到最优状态,其要素投入组合合理,管理水平较高,也有比较好的产出结果。北部湾港、厦门港务、上港集团、天津港、唐山港和芜湖港的平均效率值在0900以上,相对较高,占总体样本的35%,这些港口作为区域重要港口,能很好地发挥规模优势,达到效率优化。珠海港、连云港和大连港平均综合效率均在0800以下,排名相对靠后,主要原因在于港口群内核心港竞争和排挤效益,导致港口效率低下。相对于其他港口而言,这3家港口上市公司要素投入组合、产出水平以及企业自身管理水平都有待优化。

(2)纯技术效率分析。由表2可知,2011—2016年港口业上市公司平均纯技术效率值较高,达到0929。其中,平均纯技术效率完全有效有4家,占24%,分别为深赤湾A、南京港、上港集团和盐田港。但仍有13家港口平均纯技术效率未达到完全有效,表明港口业上市公司在技术优化投入方面还有很大提升空间。

(3)规模效率分析。2011—2016年港口业上市公司平均规模效率0959,也相对较高。其中,深赤湾和盐田港的平均规模效率值均为1000,是仅有的2家规模效率不变的港口企业。相比之下,规模报酬递增的港口上市公司有5家,占比29%,规模报酬递减的港口上市公司有10家,占比59%,由此可见我国港口业的盲目扩张现象存在,规模效率也有待提升。

22动态效率分析

由表2动态效率可看出,2011—2016年我国港口上市公司的平均全要素生产率为0974,总体呈下降趋势,下降幅度为36%,技术效率变化和技术变化也呈下降趋势。具体来看,全要素生产率大于1的有5家,占比为29%,分别为珠海港、厦门港务、上港国际、唐山港和大连港。其中,唐山港全要素生产率上升趋势最大,为1073,技术效率变化和技术进步分别为1016和1056,均推动全要素生产率的提升。珠海港、厦门港务和大连港的全要素生产率分别为1009、1001和1025,技术效率变化分别为1037、1005和1045,技术变化分别为0973、0995和0981,可见这些港口虽未取得技术进步,但技术效率提高也拉动了全要素生产率的提升。而上港集团的技术效率变化为0990,技术进步为1013,自身的技术进步对全要素生产率的提高起到了正向影响。除此之外,其他12家港口全要素生产率呈下降趋势。其中,深赤湾A和盐田港的技术效率变化均为1000,但技术变化的落后导致了全要素生产率的下降。南京港和天津港技术效率变化都有所提高,分别为1038和1003,但技术进步也呈下降趋势,从而导致了全要素生产率的下降。锦州港和营口港虽然技术变化有所上升,均为1011,但技术效率的降低也导致了全要素生产率的下降。由此可见,仅仅是技术效率变化或技术进步单方面的提高难以正向提升全要素生产率,两者均有所进步是全要素生产率提升的保障。

3TOBIT回归分析

为了进一步研究我国港口上市公司经营效率影响因素,以一阶段DEA所得的综合效率值(EFF)作为因变量,以效率的各影响因素为自变量,采用受限因变量模型(Tobit模型)对我国港口上市公司效率影响因素进行实证研究。

31研究假设

影响效率的因素有很多,本研究根据已有文献对效率影响因素的研究并结合港口业的自身特点,提出以下6点假设。

假设一:港口上市公司总资产周转率(TAT)越高,经营效率越高。

假设二:港口上市公司资产负债率(DAR)越低,经营效率越高。

假设三:港口上市公司盈利能力越好,经营效率越高。本研究以资产收益率(ROT)来代表企业的盈利能力。

假设四:港口上市公司股权越集中,经营效率越好。本研究股权集中度(HOLDER)采用前三大股东持股比例来表示。

假设五:港口上市公司上市时间(YEAR)越长,公司内部运营管理更加完善,经营效率越高。

假设六:港口上市公司发展规模(SCALE)越大,经营效率越高。

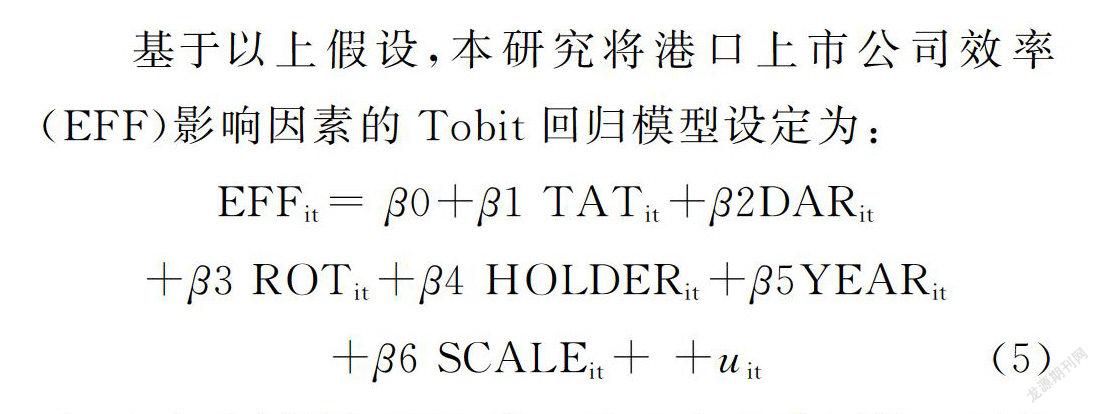

基于以上假设,本研究将港口上市公司效率(EFF)影响因素的Tobit回归模型设定为:

EFFit = β0+β1 TATit+β2DARit+β3 ROTit+β4 HOLDERit +β5YEARit+β6 SCALEit+ +uit(5)

式(5)中,因变量EFFit为i港口上市公司第t年综合效率值;β0为截距项系数,β1、β2、β3、β4、β5、β6、β7为各影响因素系数;自变量TATit、DARit、ROTit、HOLDEit、YEARit、SCALEit分别为i港口上市公司第t年的总资产周转率、资产负债率、资产收益率、前三大股东持股比例、公司上市年龄、公司规模;uit为误差项。其中,本研究通过设置虚拟变量来解释公司发展规模(SCALE),以各年度港口上市公司平均总资产值作为临界点,若小于总资产平均值意味着发展规模较小,赋值0;否则赋值1,表示公司发展规模较大。

32实证结果及分析

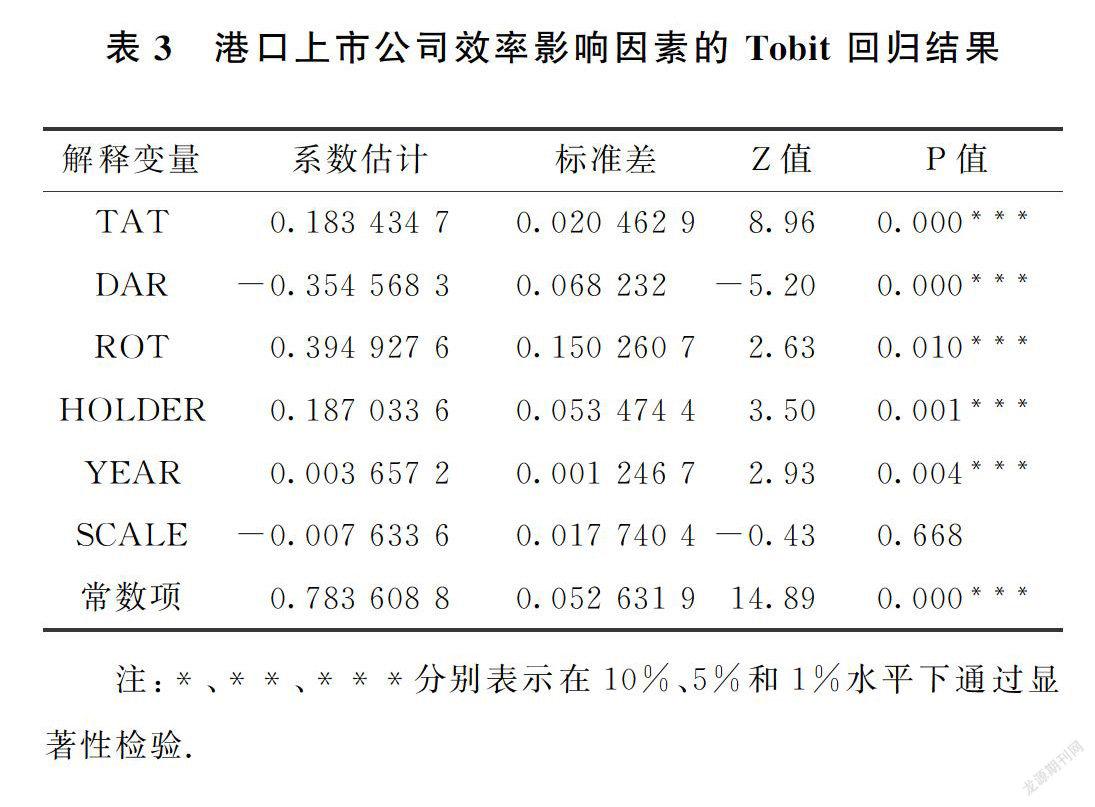

采用Stata 14软件对理论方程(5)港口上市公司效率与影响因素的Tobit模型进行回归,详细结果如下表3。

(1)总资产周转率与港口经营效率呈正相关,且在1%水平下显著。这与原假设一致,即资产周转率越高,港口企业的产品更加适应市场需求,销售渠道更加畅通,能够最大化地实现资产收益,从而促进企业的经营效率越高。相反,如果企业总资产周转率较低,意味着港口公司对自身产品并没有准确的市场分析及定位,对资产利用率低,从而导致效率不理想。

(2)资产负债率与港口经营效率呈显著负相关,港口企业资产负债率越高,其经营效率越低,这与原假设一致。资产负债率是企业负债总额占企业资产总额的百分比,是企业通过财务杠杆进行举债经营,通过负债扩大企业生产经营。由于港口业经营是重资产投入的行业,投资额度大,资本回收周期长,经营风险具有不可控性,企业负债扩张经营规模在短时间内难以达到预期的经营利润率,从而导致港口企业经营效率低。

(3)资产收益率与港口效率呈显著正相关,说明港口企业资产收益率越高,其效率也越高。资产收益率反映了企业的盈利能力,企业具备良好的盈利能力,反映了内部较高的生产管理水平,从而使港口企业拥有较高的经营效率。

(4)前三大股东持股比例与港口经营效率呈正相关,且通过1%水平下显著。这也符合原假设,股权集中度与港口经营效率呈显著正相关,股权集中于主要股东中,在日常的经营管理中能够更及时、有效地推动决策,从而适应市场变化发展,有利于企业经营效率的提升。而港口企业的股权集中度越低,股权分散在若干股东,各股东间都有相对影响力但非绝对影响力,各方利益的博弈往往导致决策的复杂缓慢,容易对企业经营经营产生不利影响。

(5)上市年龄与港口经营效率呈显著正相关。企业上市严格的信息披露监督机制,完善的信息披露对企业的公关和营销起到正向影响,往往会促进内部治理和管理水平的提升。与此同时,企业上市时间越长,企业资本市场融资渠道更加便利,为企业进一步扩大生产开通了良好的融资窗口。作为公众企业需要对股民负责,并要接受企业上市有关法律法规的监督与管理,定期向社会公布有关信息。这将促进港口公司管理者不断提升自身管理要求,提升经营效率。

(6)港口企业发展规模与港口经营效率呈不显著的负相关,这说明港口企业规模对效率呈负向影响,但是影响并不明显。大部分港口企业为扩大自身规模,处于快速投入期,但港口业属于重资产投入行业,生产经营存在回收滞后性,快速扩张规模可能不会马上体现在经营效率的提升。还有部分港口企业属于盲目扩张规模,导致经营效率的滞后。但从长远来看,适度控制发展规模对提升自身效率有潜力。因此,港口企业在经营发展过程中不应盲目地扩大规模,应适度控制规模,达到经营效率最优。

4结论及建议

以2011—2016年我国港口上市公司面板数据为样本,运用DEATOBIT模型对我国17家港口上市公司经营效率及其影响因素进行实证分析,同时引入Malmquist生产率指数对17家港口企业2011—2016年动态效率变动进行有效分析。研究结果表明:总体上看,样本期内我国17家港口上市公司的效率值都相对较高,综合效率值均在0800以上。同时,2011—2016年港口上市公司全要素生产率总体呈下降趋势,主要源自于技术效率下降和技术落后,同时纯技术效率和规模效率的降低也间接影响着全要素生产率的变动。运用Tobit模型对17家港口上市公司2011—2016年数据进行分析得出:总资产周转率、资产收益率、股权集中度和上市时间与港口效率呈正相关,企业的资产负债率与港口效率呈负相关。

通过对港口上市公司影响因素研究,提出以下具体建议。

(1)科学合理的融资渠道组合,提高港口企业资产周转率。港口业作为资金密集型行业,资金投入大,行业门槛高,资本周转期长,所以港口企业应该合理规划发展,科学预算规划,有效地完善投融资组合,适当减少负债融资,增加财务融资比例,合理管理企业资产负债率。同时,优化生产组合,完善产品服务结构,加强成本控制。强化资金管理能力,进行资产的有效性划分,盘活存货资产,加速资金周转,不断提升收益增长。

(2)不断提升企业自身管理水平,科学控制企业规模。经济新常态背景下,港口企业要积极把握市场发展规律原则,根据企业自身规模效益,适度控制发展规模。不断优化企业自身管理结构,通過优化内部规模效率来提升企业整体效率。

(3)积极把握时代发展需求,加大企业技术创新,实现港口创新型驱动发展。一带一路背景下,我国港口企业想顺应时代脉络,提升自身竞争优势,实现跨越式发展,应当正确规划自身企业战略定位,优化完善原有产业服务的同时,走创新发展道路。顺应时代发展,积极走出去,大力发展港口金融服务业,发展绿色型港口,生态型港口,智能型港口,塑造行业新结构、新方向。其次,加强专业人才引进,加大技术科技投入,在追求技术进步的同时加强技术效率的提升,从而降低成本提升效率,以此带动港口业优化升级。

(4)大力建设港口组合,合作共享,协调发展。以港口群建设为依托,打造布局主导核心枢纽性港口、支线性港口及区域辅助性港口,整体布局组合发展,提升港口集群的综合竞争力。各港口间要明确自身优势,合理定位分工,实行错位发展和差异化战略,避免恶性竞争,无序竞争。

参考文献

[1]AIGNER D,LOVELL C A K,SCHMIDT P.Formulation and estimation of stochastic frontier production function models[J].Journal of Econometrics,1997,6(1):21-37.

[2]LIU,Z.The comparative performance of public and private enterprises[J].Journal of Transportation Economics and Policy,1995(September):263-274.

[3]NOTTEBOOM,T,COECK,C,VAN DEN BROECK,J.Measuring and explaining the relative efficiency of container terminals by means of Bayesian Stochastic Frontier Models[J].International Journal of Maritime Economics,2000(2):83-106.

[4]COTOMILLN,P,BANOSPINO,J,RODRIGUEZALVAREZ,A.Economic efficiency in Spanish ports:some empirical evidence[J].Maritime Policy and Management:An International Journal of Shipping and Port Research,2000,27(2):169-174.

[5]TONGZON,J,WU H.Port privatization,efficiency and competitiveness:Some empirical evidence from container ports(terminals)[J].Transportation Research Part A,2005(39):405-424.

[6]郭輝.集装箱码头生产效率分析:我国集装箱生产效率与世界其他集装箱码头生产效率的比较分析[D].大连:大连海事大学,2005.

猜你喜欢

合作经济与科技(2017年3期)2017-02-20 14:58:56

科技创新与应用(2016年34期)2016-12-23 19:46:13

商(2016年33期)2016-11-24 20:09:16

江淮论坛(2016年5期)2016-10-31 16:31:08

中国市场(2016年25期)2016-07-05 03:59:51

商(2016年17期)2016-06-06 22:15:24

商(2016年1期)2016-03-03 12:21:55

西部金融(2015年3期)2015-05-08 18:25:22