基于技术路线图的研发费用控制研究

2019-09-10 14:36:15渠一飞王琦

商讯·公司金融 2019年10期

关键词:高新技术企业

渠一飞 王琦

摘要:研发费用在高新技术企业中的地位十分重要,它决定着一个高新技术企业是否能在激烈的市场竞争环境中良好的生存下去,但其诸多的不确定性为企业对其能够全面控制带来诸多问题。而基于技术路线图的研发费用控制方法作为一种新型的方法,其高度综合和高度概括性有利于各项研发费用支出的高效统计,从而促进研发费用的有效的全面控制:其前瞻性更是解决了研发费用受时间因素影响的问题,它提供的不仅仅是历史成本信息,更能提供现在和未来的研发费用支出信息。以期为高新技术企业更好地实现对研发费用的有效控制提供理论参考。

关键词:高新技术企业:技术路线图;研发费用控制

一、引言

研发费用在高新技术发展过程中发挥着至关重要的作用。对于研发费用控制的研究国内外有很多,绝大部分都是结合如作业成本法、标准成本法等传统的控制方法对研发费用进行控制。但是研发费用管理本身的不确定性决定着这些传统方法存在着诸多不足。针对上述问题,本文则提出一种新的方法实现对研发费用控,即基于技术路线图的研发费用控制。在高新技术企业,技术路线图是对某项技术研发的高度综合和高度概括,并对该项技术未来的发展趋势都具有前瞻性。本文就是结合技术路线图的特征实现对研发费用进行更加全面控制的研究。

二、技术路线图的应用概述

技术路线图在市场竞争中作为一种战略规划工具,具有很强的前瞻性、预测性。它是对未来企业的发展、技术、产品以及服务勾勒出发展蓝图。技术路线图可以结合两个维度去理解:第一,领域维度,技术路线图是集中该项技术所涉及的各个领域中所有相关智慧和优秀技术所绘制的路线图:第二,时问维度,技术路线图是对某一项技术的现在和未来的高度概括和总结,指明该技术现在如何发展以及未来发展趋势,同时也反映了该技术的发展和演变过程。

三、高新技术企业基于技术路线图的研发费用控制的理论框架

(一)技术路线图和研发费用控制的关系

技术创新和研发活动离不开资金、设备等资源的支持,在财务上表现为研发费用,要对研发活动中产生的研发费用进行控制。首先,必要的是要划分清楚何为研发费用。这里从作业成本法的角度去判断如何确定研发费用,将研发活动产生的直接费用和问接费用都作为研发活动的成本消耗。其次,要知道控制的含义,何为控制,如何去实现研发费用的控制。研发费用的控制其含义是企业为了实现研发费用的目标,制订计划对研发活动整个过程中产生经费的行为进行预防和调整,以将研发费用控制在一定范围内,达到既定的研发费用目标。实则,研发费用的控制分为两个步骤:一为预测,二为调节。

技术路线图通过技术的发展趋势进行预测,决策出最新技术和关键技术的发展方向,确定研发目标,综合考虑市场环境,在这里由于产品的设计受到市场需求的影响,将产品项目并入市场环境中,确定研发计划,其中包括技术规划、产品规划和业务规划等。研发费用控制,则是在研发计划确定的过程中,将人力、资金、设备和技术资源等考虑进去,合理分配企业资源,将各种支出最小化,达到以最小的支出获得最大的成果的目的,实现资源的高效利用。

(二)高新技术企业研发费用控制的过程

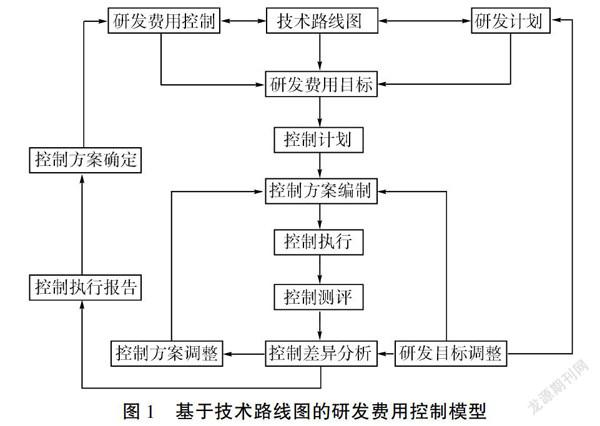

基于技术路线网的研发费用控制理念,是与成本计算方法中的标准成本法相结合。要依据技术路线网和研发计划确立研发费用控制目标,研发费用控制目标的确定在基于技术路线图的情况下是非常明确的,在技术路线图中,各个环节各个项目如技术和市场环节中技术项目、产品项目、市场调查项目、R&D项目所确定的目标等都是研发目标的子目标,这些子目标同样也决定着研发费用控制的目标,这些子目标汇总构成了研发费用控制总目标。

依据目标确立控制计划并做出控制方案,下一步则是实施方案,对最后的控制结果进行测评,如果达到预期研发费用的控制目标且满足原先的研发目标要求,则确定该研发费用控制方案,如若与预期的研发费用目标和研发目标存在较大差异,则需要调整研发费用控制方案或者研发目标,重新制定费用控制方案并再次执行,确保最后的测评與两个目标保持一致,最后做出研发费用控制报告,确定研发费用控制方案。如图l所示,研发费用控制过程是一个循环的过程,当最后确定研发费用控制方案之后,要再次执行方案。由于技术在不断发展更新,控制过程也在随之不断变化,需要不断地调整控制方案,以确切实际的达到研发费用的高效控制。

四、基于技术路线图的研发费用控制研究意义

对技术路线图应用的完善提供参考意义。完善技术路线图在财务管理领域的应用理论,为完善高新技术企业在研发费用及成本控制方面提供新思路、新方法。为高新技术企业在研发费用控制上提供新的更有效更全面的方法。在高新技术研发细节上,在加大资源投入的同时,要 提高研发资源的利用率,使投入与产出成正比,因此在技 术研发的成本控制方面就要进行创新,利用技术路线图实 现对技术研发费用的全面控制。

五、结语

该研究将技术路线图作为一种成本控制的工具,发挥 技术路线图在新产品新技术研发过程中的作用,从而达到 成本控制的目的,同时对新产品研发过程中各不同阶段成 本控制的重点、流程以及组织保障措施等进行阐述,以进 一步完善企业新产品研发全过程的成本控制管理体系,创 新出一种新的成本控制方法和模式。

参考文献:

[1]汤勇力,陆焯彬.胡欣悦.技术路线图方法设计研 究回顾[J].技术经济,2016,35(05):32-37+91.

[2]欧春谷.技术路线图在研发费用预算中的应用研 究[D].北京:清华大学,2011.

[3]李欣,黄鲁成.技术路线图方法探索与实践应用研 究——基于文献计量和专利分析视角[J].科技进步与对 策,2016,33(05):62-72.

[4]李栎,张志强,安培浚.技术路线图的发展与应用 分析[J].图书与情报,2009(03):8-13.

[5]岳果成.高新技术企业研究开发费用的管理优 化[J].财会学习,2019(15):189-190.1B431A6E-3239-4E5A-9FC0-70D2AC306C67

猜你喜欢

中国经贸(2016年21期)2017-01-10 16:03:33

中国集体经济(2016年34期)2017-01-05 21:58:04

合作经济与科技(2017年1期)2017-01-03 14:20:25

商场现代化(2016年29期)2016-12-23 23:44:11

经营者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科学与财富(2016年15期)2016-11-24 15:03:26

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年19期)2016-11-05 17:15:12

中国科技博览(2016年18期)2016-10-19 08:16:45