控股股东股权质押、股权结构与会计稳健性

2019-09-10 07:22:44蒋秋菊孙芳城蒋水全

财会月刊·下半月 2019年10期

蒋秋菊 孙芳城 蒋水全

【摘要】目前,关于会计稳健性的研究主要是从静态视角探讨公司治理等因素对会计稳健性的影响,鲜有从一个动态的角度关注上市公司会计稳健性的变化过程及背后的机制和原因,故以2004~2018年A股非金融类上市公司为样本,运用会计稳健性指数和Basu模型考察控股股东股权质押对上市公司会计稳健性的动态影响。研究发现,上市公司在控股股东“质押前”的会计稳健性水平最低,“质押期内”会计稳健性虽然高于“质押前”但仍然较低,“解押后”的会计稳健性明显提高。进一步研究表明,国有产权性质可以弱化控股股东股权质押对会计稳健性的负面影响且主要体现在“质押前”的阶段,股权集中度会在“质押前”“质押期内”和“解押后”各阶段强化控股股东股权质押对会计稳健性的影响,而股权制衡度会在“质押前”和“质押期内”弱化控股股东股权质押对会计稳健性的负面影响。

【关键词】控股股东;股权质押;股权结构;会计稳健性

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)20-0044-10

【基金项目】国家社会科学基金西部项目“长江经济带环境审计协同机制构建及实现路径研究”(项目编号:17XJY007);重庆市教委人文社会科学项目“商业银行精准扶贫效率评价、路径选择与实践演进——以重庆市为例”(项目编号:18SKSJ039)

一、引言

会计稳健性不仅是内生于会计制度的一种财务报告机制,也是重要的财务报告质量特征之一。会计稳健性要求上市公司对“坏消息”的确认比对“好消息”更为及时[1]。现有文献从公司治理[2]、董事会和管理层特征[3]、会计准则[4]和制度环境[5]等静态角度分析了它们对会计稳健性的影响,得到了丰富的研究结论,但鲜有研究从一个长期的、动态的角度关注上市公司会计稳健性的变化过程及背后的机制和原因。

近年來,上市公司控股股东股权质押在我国A股市场愈演愈烈,得到了实务界和学术界的普遍关注。相关研究表明,股权质押公司具有较高的代理成本[6]、较低的经营绩效[7]以及较为严重的资金侵占问题[8]。同时,股权质押会弱化激励效应、强化侵占效应,使得质押公司具有较低的市场价值[9]。但在质权人监督效应下,质押公司倾向于采用隐蔽性较高的真实活动盈余管理代替应计盈余管理[10]。然而,作为会计信息质量之一的“会计稳健性”是否会受到上市公司控股股东股权质押影响呢?遗憾的是,目前尚无学者对此问题展开研究。

鉴于此,本文以2004 ~2018年沪深A股非金融类上市公司数据为样本,利用会计稳健性作为衡量会计信息质量的关键指标,在Khan、Watts[11]提出的会计稳健性指数和Basu模型基础上,从动态视角考察控股股东股权质押与会计稳健性之间的关系,并从股权结构角度深入剖析控股股东股权质押诱发上市公司会计稳健性波动背后的利益动因。研究发现,控股股东股权质押会对会计稳健性产生显著影响。具体而言,质押公司在控股股东“质押前”的会计稳健性水平最低,“质押期内”会计稳健性高于“质押前”但仍然较低,“解押后”的会计稳健性明显提高,即上市公司会计稳健性会在控股股东股权质押的不同阶段呈现动态变化的特征。进一步研究发现,国有产权性质可以弱化控股股东股权质押对会计稳健性的负面影响且主要体现在“质押前”的阶段,股权集中度会在各阶段强化控股股东股权质押对会计稳健性的影响,而股权制衡度会在“质押前”和“质押期内”弱化控股股东股权质押对会计稳健性的负面影响。

二、理论分析与研究假设

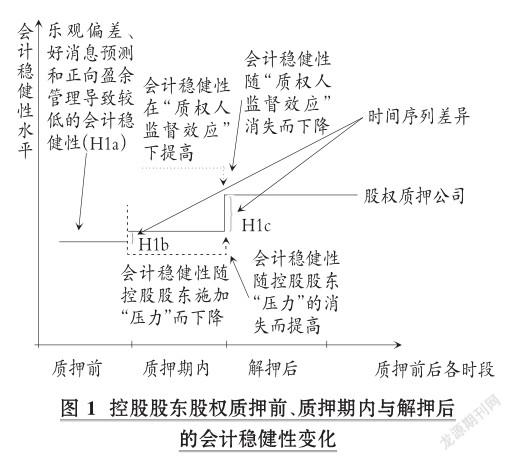

由于控股股东股权质押可能会对上市公司产生持续、深刻的影响,面对质权人监督和控股股东收益与成本对比的变化,上市公司会计稳健性也将呈现出持续的动态变化趋势。

(一)控股股东股权质押与会计稳健性

1.股权质押前的会计稳健性。

首先,契约、诉讼、管制和税收是会计稳健性产生的主要原因。其中,契约是会计稳健性产生的最主要动因[12]。Wang等[13]对债务市场中的逆向选择模型的理论研究证实,在契约签订前,会计稳健性能够将公司运营风险相关的私有信息传递给债权人,进而通过降低事前的信息不对称使双方受益。因此,质权人必然存在对上市公司会计稳健性的需求,即质权人可能将会计稳健性作为发放质押贷款的前提条件。

其次,从股权质押机制设计来看:一方面,质权人通常对“亏损”和发布“预亏”预测的公司股票的质押较为谨慎,使得存在亏损或潜在亏损上市公司的拟质押控股股东会给管理层施加压力,管理层因而很有可能会延迟披露“坏消息”或提前确认“好消息”,以在控股股东质押前避免发生账面亏损,导致“质押前”的会计稳健性较低。另一方面,股权质押融资额度是“质押前20个(或1个)交易日公司股价均值”、“质押股数”和“质押率”三者的乘积,且后两者分别由控股股东和质权人决定,股价将直接影响质押融资额。由于股价与会计盈余之间显著正相关[14],而会计稳健性原则下“坏消息”及时确认将导致公司净资产和收益被系统性低估,因此,会计稳健性不利于短期内公司股价的提升,这恰恰是控股股东股权质押前不愿意看到的。因此,控股股东必定要求管理层采用较为激进的会计政策,减少对会计稳健性的供给,使得“质押前”的会计稳健性较低。

在我国,债权人维护自身利益的意识还较为薄弱,债权人利益保护机制也不够健全,因此,“质押前”质权人对会计稳健性的需求较小,而控股股东更倾向于让管理层采用不稳健的会计政策。基于上述分析,提出以下假设:

H1a:与非质押期相比,上市公司在控股股东股权质押前具有较低水平的会计稳健性。

2.股权质押期内的会计稳健性。

首先,在质押期内,会计稳健性可以向质权人释放两个信号:第一个信号是由于会计稳健性能够及时将“坏消息”传递给质权人,因而能够降低质权人潜在的财富转移风险并保护质权人利益;第二个信号是会计稳健性有助于限制管理层进行盈余管理等机会主义行为,从而降低债务代理成本,提高债务契约效率[15],即会计稳健性有助于质权人监督控股股东和管理层的经营行为,并能够确保质押资金运用的有效性和合规性。

其次,从供给角度看,控股股东对公司会计稳健性存在两方面的影响:一是控股股东可以监督管理层的经营决策,与中小股东等外部利益相关者存在利益协同效应,从而有利于提高公司会计稳健性;二是控股股东可能通过控制管理层来侵占中小股东的利益,并要求管理层降低会计稳健性来掩盖其“掏空”真相,不利于公司提高其会计稳健性。在股权质押背景下,由于控股股东的控制权安全性与股价息息相关,采用稳健的会计政策意味着公司需要及时确认损失并延迟确认收益,这会对公司短期的股价表现产生不利影响。那么,处于质押期内的控股股东因为担心股价下跌可能引发的控制权转移,自然会有强烈的动机要求管理层采用不稳健的会计政策,即质押期内的会计稳健性可能较低。

综上所述,尽管“质押前”和“质押期内”的上市公司主观上均没有提高会计稳健性的动机,质押期内质权人监督效应的引入以及质权人存在对上市公司会计稳健性的需求可能会使得上市公司会计稳健性高于质押前的水平,但仍然处于较低的水平。基于上述分析,提出以下假设:

H1b:与质押前相比,上市公司在控股股东股权质押期内的会计稳健性水平略有提高,但提高幅度有限。

3.股权解押后的会计稳健性。解押后,上市公司将不再面临质权人对会计稳健性的需求,导致解押后由需求方引起的会计稳健性降低;同时,公司股价将不再面临“警戒线”和“平仓线”的监测,这意味着控股股东将不再担心公司股价下跌对其控制权构成威胁,因而也将不再向管理层施加“压力”来“及时确认好消息、延迟确认坏消息”,即控股股东不再有动力继续维持质押期内不稳健的会计政策,导致解押后由供给方引起的会计稳健性提高。由于控股股东可以凭借其对公司拥有的控制权显著影响会计信息质量,而质权人处于上市公司外部,质权人与控股股东之间存在信息不对称,由此导致质权人对上市公司会计信息质量的影响可能会弱于控股股东,因而可以预计“需求方引起的会计稳健性下降的幅度”小于“供给方引起的会计稳健性提高的幅度”。因此,在需求方与供给方的相互作用下,与质押期内相比,解押后的会计稳健性可能有所提高。基于上述分析,提出以下假设:

H1c:与质押期内比,上市公司在控股股东股权解押后的会计稳健性水平显著提高。

图1描绘了质押公司在控股股东“质押前”“质押期内”和“解押后”三个时段内的会计稳健性特征。

(二)股权结构对控股股东股权质押与会计稳健性关系的影响

根据委托代理理论,股权结构会影响会计信息的产生过程,因此,企业股权结构也会影响以会计稳健性为代表的会计信息质量。同时,股权结构会影响控股股东的融资动机,而股权质押实际上是一种融资行为。因此,股权结构可能会影响控股股东股权质押与会计稳健性之间的关系。

1.股权性质的影响。从需求方面看,政治关联作为一种声誉机制,使得国有控股公司可以向质权人(如银行、证券公司等)传递其具有较强的综合实力、较为突出的经营业绩和较为良好的社会声誉等积极信号,因而能够获得质权人认可,这在一定程度上可以降低质权人对于“质押前”和“质押期内”会计稳健性的需求。从供给方面看,与非国有企业相比,国有企业普遍存在“预算软约束”,体现为国有企业不仅能够获得更多的经济资源,还能够获得政府的“隐性担保”,即便国有企业陷入危机也可以通过“政治网络”对外施加压力,来缓解市场各方(审计师、分析师、债权人、质权人等)对其降低会计信息质量(如会计稳健性)的约束。因此,可以推测股权质押这一新型融资方式有利于缓解非国有企业及其控股股东的融资约束,对于缓解国有企业及其控股股东融资约束的作用有限,导致国有企业在控股股东“质押前”和“质押期内”提供稳健会计信息的动力不足。基于上述分析,提出以下假设:

H2a:相比非国有企业,国有企业中控股股东股权质押与“质押前”“质押期内”和“解押后”的会计稳健性的关系相对较弱。

2.股权集中度的影响。更高的股权集中度意味着管理层受控股股东影响更大,控股股东也更易要求管理层采取某些机会主義行为来获取“控制权私利”。然而,较高的会计稳健性下很难掩盖控股股东获取“控制权私利”的行为。因此,在股权集中度较高的公司,控股股东因为拥有更多的股权而更易获得股权质押资格,相应地,公司的会计稳健性则会处于较低水平,以配合控股股东获取“私利”。因此可以合理预测,股权集中度会负向调节控股股东股权质押与会计稳健性之间的关系。基于上述分析,提出以下假设:

H2b:相对于股权集中度较低的企业,高股权集中度企业中控股股东股权质押与“质押前”“质押期内”和“解押后”的会计稳健性的关系相对较强。

3.股权制衡度的影响。从股权制衡的角度看,控股股东之外的其余大股东与控股股东之间因为持股比例悬殊可形成制衡,从而制约控股股东的“控制权私利”行为,达到监督和控制控股股东的目的。在股权制衡的情况下,管理层在进行信息披露和会计政策选择时,不再仅仅听从控股股东的指示,而是要综合考虑各利益相关者在企业中的地位、影响力以及他们对企业会计稳健性的需求,避免会计稳健性受到某些大股东特别是控股股东的影响[16]。因此,在股权制衡度较高的情况下,控股股东股权质押对会计稳健性的负向影响会减弱。基于上述分析,提出以下假设:

H2c:相对于股权制衡度较低的企业,股权制衡度较高的企业中控股股东股权质押与“质押前”“质押期内”和“解押后”的会计稳健性的关系相对较弱。

三、研究设计

(一)数据来源与样本筛选

本文以2004~2018年我国沪深A股存在控股股东股权质押的上市公司为研究对象,研究控股股东股权质押对会计稳健性的影响。上市公司季度财务数据来自CSMAR数据库,股权质押数据来自RESSET数据库。剔除了符合下列情形的公司:①金融行业公司;②同时发行B股或H股的公司;③资产负债率大于1的公司;④样本期间曾经被ST、?ST和已经退市的公司;⑤上市不到两年的公司;⑥相关变量值缺失的公司。最后,得到2004 ~ 2018年间2505家具有完整财务数据信息的65561个公司季度观测数据。

(二)变量定义

1.被解释变量:会计稳健性。在会计稳健性的计量方法中,目前广为采用的是Basu模型,该模型采用盈余对股价回报回归的方法来检验会计稳健性是否存在。具体采用股票报酬率的正(负)作为“好(坏)消息”的代理变量,如果盈余对“坏消息”的反应比对“好消息”更为及时,则说明会计稳健性较高。Khan、Watts[11]以Basu模型为基础,建立了测度公司层面会计稳健性(CSCORE)的模型。

2.解释变量:控股股东股权质押。本文设计变量PRE、CONT和POST分别表示控股股东股权“质押前”“质押期内”和“解押后”三个时期。PRE对于控股股东股权质押前一个季度为1,否则为0;CONT对于控股股东股权质押期内的多个季度为1,否则为0;POST对于控股股东解押后的一个季度为1,否则为0。股权质押时段的划分如图2所示:

3.调节变量。采用产权性质(SOE)、股权集中度(TOP1)以及股权制衡度(BALANCE)三个维度的股权结构变量(OWNER)作为本文的调节变量。

4.控制变量。本文还控制了反映公司治理和公司特征的一系列变量。

主要变量定义见表1。

(三)模型构建

为检验H1a~H1c,构建模型(5)进行分析:

上式中,CVs代表控制变量。根据H1a,质押前具有较低的会计稳健性,则预计β1显著为负;根据H2b,质押期内的会计稳健性会显著提高,则预计β2显著为正;根据H2c,解押后的会计稳健性会显著上升,则预计β3显著为正。

四、实证结果与分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。

会计盈余(EPS/P)的均值为0.014,中位数为0.018,呈现负偏态分布(均值小于中位数),说明盈余受坏消息的影响更大,容易出现反转,即2004 ~ 2018年间我国上市公司盈余具有稳健性。累计股票收益率(RET)的平均值为0.021,中位數为-0.022,说明收益率呈现右偏分布,而其标准差为0.188,大于会计盈余(EPS/P)的标准差,说明市场波动率大于会计盈余波动。DR的均值为0.564,表明有56.4%的样本公司其累计股票收益率为负。会计稳健性指数(CSCORE)的均值为0.032,中位数为0.022,均大于0,且呈现左偏(中位数小于均值),初步证实了样本公司存在会计盈余稳健性。

股权质押变量方面,PRE、CONT和POST的均值分别为0.169、0.681和0.150,表明质押公司样本被划分为“质押前”“质押期内”和“解押后”三个时段的比例分别为16.9%、68.1%和15%。调节变量方面,SOE的均值为0.425,说明在2505家样本公司中,超过二分之一的公司最终控制人为非国有控股股东,样本公司主要由非国有控股公司构成。TOP1的均值为0.343,中位数为0.321,说明我国上市公司第一大股东持股比例较高,股权集中度较高,且标准差为0.147,表明样本公司第一大股东持股比例差异较大。BALANCE的均值为0.348,中位数为0.259,均小于1,说明我国上市公司中小股东对大股东的制衡较弱。

(二)多元回归结果分析

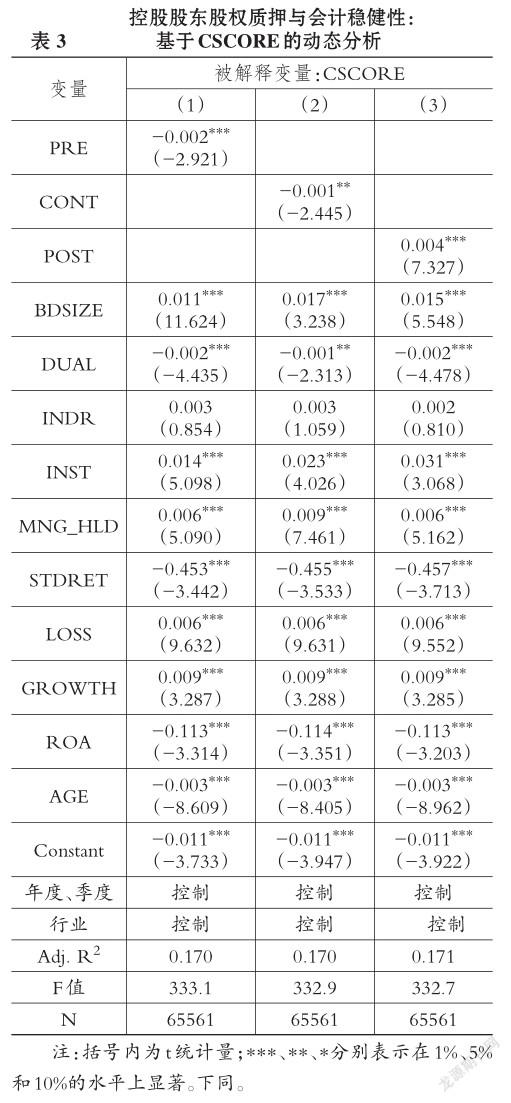

1.控股股东股权质押对会计稳健性的影响。表3报告了对H1a~H1c的检验结果。首先,在第(1)列中,PRE的回归系数(-0.002)在1%的水平上显著为负,表明控股股东股权质押前的会计稳健性低于非质押期。根据蒋秋菊等[18]的研究成果可知,这可能与管理层在控股股东股权质押前实施了正向盈余管理以及发布了“好消息”和“乐观偏差”盈余预测有关。其次,在第(2)列中,CONT的回归系数(-0.001)在5%的水平上显著为负,表明控股股东股权质押期内的会计稳健性低于非质押期,但高于质押前的水平(|-0.001|<|-0.002|),这意味着,质押期内的管理层为满足质权人对会计稳健性的需求可能会采用较为稳健的会计政策,但管理层面临控股股东的压力又会对会计稳健性供给不足,导致质押期内的会计稳健性水平较低。再次,在第(3)列中POST的回归系数为正(0.004),且在1%的水平上显著,表明解押后的会计稳健性高于非质押期,即解押后的会计稳健性有显著提高。

控制变量方面,BDSIZE、INST、MNG_HLD、LOSS、GROWTH的回归系数为正,且在1%的水平上显著,表明董事会治理质量高、机构投资者持股比例高、管理层持股比例高、处于亏损状态以及成长性高的公司,会计稳健性水平较高;DUAL、STDRET、ROA、AGE的回归系数为负,且大都在1%的水平上显著,表明董事长与总经理两职合一、股票收益率波动大、具有较高盈利能力和上市年限长的公司,其会计稳健性水平较低。其余控制变量回归系数符号及显著性与现有研究结论基本一致。各模型的调整R2较高,表明模型具有较好的解释力。表3的回归结果表明,控股股东股权质押对会计稳健性的影响的确呈现出“先低后高”的动态变化特征,H1a ~ H1c得以证实。

2.股权结构对控股股东股权质押与会计稳健性关系的影响。表4~表6分别报告了三个维度的股权结构(即产权性质、股权集中度和股权制衡度)对控股股东股权质押与会计稳健性关系影响的回归结果。

从表4可以看出,PRE、CONT和POST的回归系数符号及显著性与表3基本保持一致。SOE的回归系数为正,且在1%的水平上显著,表明与非国有企业相比,国有企业普遍具有较高的会计稳健性,这与现有的研究结论一致。为检验H2a,我们主要关注交乘项PRE×SOE、CONT×SOE和POST×SOE的回归系数符号及其显著性。在第(1)列中,PRE×SOE的回归系数(0.003)为正,且在5%的水平上显著,表明与非国有企业相比,国有企业在控股股东股权质押前的会计稳健性相对较高,即国有产权性质能够在“事前”有效降低控股股东股权质押对会计稳健性的负面影响,即国有产权一定程度上可以弱化控股股东股权质押对会计稳健性的负面影响。在第(2)列中,CONT×SOE的回归系数(0.002)为正但不显著,表明国有企业和非国有企业在控股股东股权质押期内的会计稳健性水平没有显著差异。在第(3)列中,POST×SOE的回归系数为正(0.001)但不显著,表明国有企业和非国有企业在控股股东解押后的会计稳健性也不存在显著差异。可见,表4的回归结果部分支持了H2a,表明国有产权可以弱化控股股东股权质押对会计稳健性的负面影响,但国有产权调节控股股东股权质押与会计稳健性的关系主要体现在“质押前”,对“质押期内”和“解押后”的调节作用有限。

从表5可以看出,PRE、CONT和POST的回归系数不显著。TOP1的回归系数为负,且均在1%的水平上显著,表明与低股权集中度企业相比,具有较高股权集中度的企业普遍具有较低的会计稳健性,这可能与控股股东为谋取“控制权私利”的行为而要求管理层采用激进的会计政策有关。为检验H2b,我们主要关注交乘项PRE×TOP1、CONT×TOP1和POST×TOP1的回归系数符号及其显著性。在第(1)列中,PRE×TOP1的回归系数(-0.004)为负,且在1%的水平上显著,表明与低股权集中度公司相比,具有较高股权集中度的上市公司在控股股东股权质押前的会计稳健性相对较低,这意味着控股股东持股比例越高,越有能力要求管理层通过降低会计稳健性的信息披露策略来配合其即将实施的股权质押融资行为。在第(2)列中,CONT×TOP1的回归系数(-0.005)为负,且在5%的水平上显著,表明与低股权集中度公司相比,具有较高股权集中度的上市公司在控股股东股权质押期内的会计稳健性相对较低。这意味着在质押期内,管理层因受到来自控股股东“维持公司股价、避免被平仓”的压力而对会计稳健性的供给不足,导致质押期内的会计稳健性水平低于股权集中度较低的公司。在第(3)列中,POST×TOP1的回归系数(0.006)为正,且在1%的水平上显著,表明控股股东解押后,高股权集中度公司的会计稳健性水平高于低股权集中度公司。因此,H2b得以证实,表明较高的股权集中度会强化控股股东股权质押对会计稳健性的影响,并体现在“质押前”“质押期内”和“解押后”的各个阶段。

从表6可以看出,PRE、CONT和POST的回归系数与表3基本保持一致。BALANCE的回归系数为正,且均在1%的水平上显著,表明与低股权制衡度公司相比,具有较高股权制衡度的公司普遍具有较高的会计稳健性,这是因为较高的股权制衡度意味着较高的公司治理水平,有利于提高公司的会计信息质量。为检验H2c,我们主要关注交乘项变量PRE×BALANCE、CONT×BALANCE和POST×BALANCE的回归系数符号及其显著性。在第(1)列中,PRE×BALANCE的回归系数为0.003,且在10%的水平上显著为正,表明与低股权制衡度公司相比,具有较高股权制衡度的公司在控股股东股权质押前的会计稳健性相对较高。这可能是因为,较高的股权制衡度能够有效抑制控股股东通过股权质押融资获取“控制权私利”的动机。在第(2)列中,CONT×BALANCE的回归系数(0.001)为正,且在5%的水平上显著,表明与低股权制衡度公司相比,具有较高股权制衡度的公司在控股股东股权质押期内的会计稳健性也相对较高。这意味着,较高的股权制衡度有利于管理层综合考虑和权衡各股东的利益,避免成为控股股东获取“控制权私利”的手段。在第(3)列中,POST×BALANCE的回归系数(0.003)为正但不显著,表明股权制衡度对于上市公司在控股股东解押后的会计稳健性水平不会产生显著影响。因此,H2c得到部分证实,即较高的股权制衡度可以弱化控股股东股权质押对会计稳健性的负面影响,且这一调节作用主要体现在“质押前”和“质押期内”两个阶段,而在控股股东“解押后”不同股权制衡度公司的会计稳健性水平没有显著差异。

表4 ~表6中各模型的调整R2均较高,表明模型具有较好的解释力。

五、稳健性检验

在模型(1)中加入PRE、CONT、POST及它们与RET、DR的交乘项,构造模型(7)进行稳健性检验:

從表7的回归结果可知,各模型中RET的回归系数显著为正,与预期相符。DR×RET的回归系数在1%的水平上显著为正,表明上市公司整体存在会计稳健性。第(1)列~第(3)列的回归结果中,交乘项DR×RET×PRE、DR×RET×CONT和DR×RET×POST的回归系数分别为-0.017(α7)、-0.016(α11)和0.020(α15),且均在1%的水平上显著,表明上市公司在控股股东“质押前”的会计稳健性处于较低水平,质押期内的会计稳健性水平比质押前略有提高(|-0.016|<|-0.017|)但仍然较低,而控股股东“解押后”的会计稳健性显著上升,因此,H1a、H1b、H1c仍然成立。

六、结论与建议

(一)研究结论

本文以2004~2018年间我国沪深A股上市公司为样本,研究了控股股东股权质押对上市公司会计稳健性的动态影响。研究发现:上市公司在控股股东股权“质押前”的会计稳健性较低;“质押期内”的会计稳健性比“质押前”略有提高但仍然较低,这是质权人对会计稳健性的“需求”与控股股东防范控制权转移而对会计稳健性的“供给”二者综合作用的结果;控股股东“解押后”的会计稳健性有显著提高,很大程度上与控股股东不再担心控制权转移而丧失了采用“不稳健”会计政策的动机有关。进一步研究表明,国有产权和股权制衡度一定程度上可以弱化控股股东股权质押对会计稳健性的负面影响,而股权集中度会强化控股股东股权质押对会计稳健性的负面影响。

(二)政策建议

结合上述研究结论,提出如下政策建议:

1.建立健全上市公司融资渠道。相关研究表明,融资约束是促使上市公司控股股东进行股权质押的主要动因。因此,我国应逐步建立和完善包括正式融资和非正式融资在内的多样化融资渠道,以缓解企业融资约束,进而减少企业因为融资而损害会计信息质量(如会计稳健性)的行为。

2.质权人应加强事前审查和事后监督。中小投资者和机构投资者应认识到控股股东股权质押对会计稳健性的动态影响,据此推断控股股东动机和公司会计政策并采取不同的投资策略。同时,控股股东以外的其余大股东应加强对控股股东的制衡,以降低控股股东股权质押对公司會计稳健性可能产生的负面影响。

主要参考文献:

[1] Basu S.. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]..Journal of Accounting & Economics,1997:(12):3~37..

[2] Bushman R. M.,Piotroski J. D.,Joseph D. S.,Abbie J.. What Determines Corporate Transparency?[J]..Journal of Accounting Research,2004(2):207~252..

[3]Ahmed A. S.,Duellman S.. Managerial Overconfidence and Accounting Conservatism[J]..Journal of Accounting Research,2013(1):1~30..

[4]毛新述,戴德明..会计制度改革、盈余稳健性与盈余管理[J]..会计研究,2009(12):38~46..

[5] Bushman R. M.,Piotroski J. D.. Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].. Journal of Accounting and Economics,2006(42):107~148..

[6] Chen Q. I.,Hemmer T.,Zhang Y. U. N.. On the Relation between Conservatism in Accounting Standards and Incentives for Earnings Management[J]..Journal of Accounting Research,2007(3):541~565..

[7] Kao,Wei T.. The Effect of IFRS,Information Asymmetry and Corporate Governance on the Quality of Accounting Information[J]..Asian Eco? nomic and Finance Review,2004(4):226~256..

[8]谭燕,吴静..股权质押具有治理效用吗?——来自中国上市公司的经验证据[J]..会计研究,2013(2):45~53..

[9]郝项超,梁琪..最终控制人的股权质押损害公司价值么?[J]..会计研究,2009(7):57~63..

[10]王斌,宋春霞..大股东股权质押、股权性质与盈余管理方式[J]..华东经济管理,2015(8):118~128..[11]Khan M.,Watts R. L.. Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J]..Journal of Accounting and Eco? nomics,2009(2):132~150..

[12] Qiang X.. The Effects of Contracting,Litigation,Regulation,and Tax Costs on Conditional and Unconditional Conservatism:Cross- Sectional Evidence at the Firm Level[J]..The Accounting Review,2007(3):759~796..

[13]Wang R. Z.. A Signaling Theory of Accounting Conservatism[Z]..Working Paper,2009..

[14] Feltham G. A.,Ohlson J. A.. Residual Earnings Valuation with Risk and Stochastic Interest Rates[J]..The Accounting Review,1999(2):165~183..[15] Zhang J.. The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].. Journal of Accounting and Economics,2008(1):27~54..

[16]杨阳..高管审计背景、股权结构与会计稳健性[J]..财会月刊,2018(24):135~143..

[17] Cohen D. A.,Zarowin P.. Accrual-Based and Real Earnings management Activities Around Sea? soned Equity Offerings[J]..Journal of Accounting and Economics,2010(1):2~19..

[18]蒋秋菊,陈少华,强欣荣..控股股东股权质押与管理层盈余预测策略选择——来自中国上市公司的经验证据[J]..当代会计评论,2017(12):132 ~ 158..

作者单位:重庆工商大学会计学院,重庆400067

猜你喜欢

时代金融(2017年12期)2017-05-18 00:04:17

法制与社会(2017年1期)2017-01-20 21:21:01

会计之友(2016年24期)2017-01-09 09:29:41

商情(2016年43期)2016-12-23 13:25:14

商(2016年30期)2016-11-09 08:00:11

财税月刊(2016年6期)2016-10-08 20:55:16

会计之友(2016年16期)2016-08-12 15:33:01

会计之友(2016年14期)2016-08-08 15:06:13

商(2016年16期)2016-06-12 09:32:19

企业导报(2016年10期)2016-06-04 11:21:11