经济政策不确定性对债券信用价差的影响机制分析

2019-09-10 13:27徐征林英明刘倩

财会月刊·下半月 2019年12期

关键词:经济政策不确定性

徐征 林英明 刘倩

【摘要】近年来,我国经济政策不确定性持续走高,其对债券市场的影响引起了广泛关注。利用2007~2017年企业债券数据,实证研究了我国经济政策不确定性对企业债券信用价差的影响。研究结果显示:我国经济政策不确定性会显著提高企业债券信用价差。当经济政策不确定性增加一个单位标准差时,债券信用价差将会显著增加0.128 bp。进一步研究发现,经济政策不确定性是通过融资流动性渠道影响债券市场信用价差的。基于此,从经济政策不确定性影响的视角对债券市场提出了系统性风险管理的政策建议。

【关键词】经济政策不确定性;债券信用价差;融资流动性;市场波动

【中图分类号】F832【文献标识码】A【文章编号】1004-0994(2019)24-0158-9

一、引言

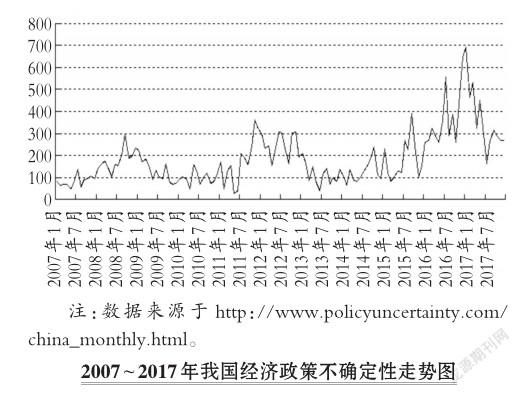

近年来,全球经济、金融形势越来越复杂,不确定性因素也逐渐增加。为了应对金融市场上复杂的风险,监管部门会出台相应的经济政策,由此带来的经济政策不确定性逐渐提高。下图显示了2007 ~ 2017年我国经济政策不确定性水平的走势。

从走势图可以看出,在2008年金融危机后,我国经济政策不确定性在较低水平震荡,2012年出现一个小峰值(仍然小于400),但在2016年以后,我国经济政策不确定性水平持续走高,引发市场广泛关注。制定经济政策的初衷是防控金融市场风险、维护金融系统和宏观经济稳定发展,但是,经济政策的不确定性可能引发金融市场波动,加大金融系统风险。

债券市场和股票市场均是金融市场的重要组成部分。已有研究分析了经济政策不确定性与股票市场之间的关系,发现在经济政策不确定性上升时,股票市场波动会显著加剧,股票市场价格也会受到显著影响。例如,陈国进等[1,2]、Guo等[3]在研究股票市场对经济政策不确定性的反应时发现,经济政策不确定性不仅会显著影响股票价格,而且会显著影响股票交易行为。但是,截至目前,国内对经济政策不确定性与债券市场之间关系的研究仍然较少。

现有研究表明,债券市场具有较高的政策敏感度。例如,王晓苏[4]指出,公司债券信用价差对货币政策具有较高的敏感度,随着货币政策趋于宽松,公司债券信用价差将会显著缩小。李少昆等[5]认为,债券市场对融资流动性具有较高的敏感度,这就说明影响金融市场货币资金量的政策将会通过融资流动性渠道对债券市场产生显著影响。但是,这些研究虽然证明了货币政策等经济政策对债券市场具有显著影响,却没有证明债券市场同样也会受到经济政策不确定性的显著影响。因此,经济政策不确定性是否会影响以及如何影响债券市场均有待深入研究。厘清经济政策不确定性对债券市场的影响机制,对防范债券市场风险、维持金融市场稳定具有重要意义。债券市场是我国金融市场的重要组成部分,与股票市场、期货市场等金融市场之间存在较高的关联关系。研究债券市场对经济政策不确定性的反应,可以为降低债券市场波动、促进债券市场稳健发展提供决策參考。

本文利用2007~2017年债券市场的相关数据,分析经济政策不确定性对债券信用价差的影响机制。该研究具有两个方面的贡献:一是将现有经济政策不确定性对股票市场影响的研究进一步拓展至债券市场,丰富了金融市场对经济政策不确定性反应相关课题的研究。二是厘清经济政策不确定性对企业债券信用价差的影响机制,为防范和管理经济政策不确定性带来的债券市场风险提出政策建议,以维持金融市场稳定。

二、理论分析与研究假设

(一)经济政策不确定性对企业债券信用价差的影响

Baker等[6]在2016年的研究中公布了美国等多个国家的经济政策不确定性指数,自此,大量研究开始关注经济政策不确定性指数对经济、金融、政治等的影响。例如,Brogaard、Detzel[7]分析了经济政策不确定性与金融资产价格之间的关系,发现金融资产价格会随着经济政策不确定性的提高而上升。Pástor、Veronesi[8]从资产定价的视角分析了经济政策不确定性与金融资产价格之间的关系,认为应该将经济政策不确定性作为资产定价因子纳入资产定价模型中,因为经济政策不确定性会产生风险溢价,也即经济政策不确定性风险溢价因子。

根据Pástor、Veronesi[8]的理论框架,引入经济政策不确定性风险溢价因子的资产定价模型为:PV=CF(1+p)/(1+r)t。在该模型中,PV和CF分别表示金融资产的现值和t时刻的价值,(1+r)t为折现因子,p表示经济政策不确定性风险溢价因子。由于引入经济政策不确定性风险溢价因子的资产定价模型普遍适用于金融资产定价,因此该模型同样适用于债券信用价差的确定。通过该模型可以看出,随着经济政策不确定性上升,经济政策不确定性风险溢价因子将会上升,进而引起债券信用价差扩大;当经济政策不确定性下降,经济政策不确定性风险溢价因子将会下降,进而引起债券信用价差缩小。

也有研究对于经济政策不确定性对国外债券市场的影响展开分析,研究结果支持上述理论假设。如Nodari[9]基于向量自回归模型分析了政策不确定性对债券信用价差的影响,结果显示政策不确定性会对债券信用价差产生正向冲击。Fang等[10]分析了经济政策不确定性对美国股票和债券市场的影响,认为随着经济政策不确定性的上升,债券信用价差会显著增加。

当前,部分国内学者认同经济政策不确定性会显著影响我国债券市场的观点,但尚未专门针对经济政策不确定性对我国债券的信用价差影响机制进行相关研究。部分学者发现经济政策不确定性的确会显著影响我国债券市场。例如,王朝阳等[11]利用我国工业企业数据研究发现,经济政策不确定性会影响我国工业企业资本结构的动态调整。刘磊等[12]研究了经济政策不确定性与企业债务融资决策之间的关系,发现经济政策不确定不仅会影响企业债券期限结构的重新配置,而且会缩减总债务规模。但是,并没有发现直接研究经济政策不确定性对我国债券的信用价差影响机制的相关文献。

实际上,我国债券市场与美国债券市场存在很大差异,如债券市场品种、市场规模[13]、交易机制、定价机制、评级制度、开放程度[14]、债券流动性[15]、市场持有人的结构[16]等。那么,经济政策不确定性对我国债券信用价差的影响是否与美国类似还有待检验。

基于此,参照Pástor、Veronesi[8]的理论框架,在我国债券信用价差定价模型中引入经济政策不确定性风险溢价因子,形式如下:

在该债券定价模型的基础上,可以得到?PV/?p=CF/(1+r)t。由于CF表示t时刻金融资产的价值大于零(CF>0),(1+r)t为折现因子也是大于零的,可以得到?PV/?p>0。那么,在该债券定价模型基础上,我国债券定价模型中是存在经济政策不确定性风险溢价因子的。即随着经济政策不确定性风险溢价因子的上升,我国债券信用价差也会显著增加。基于此,针对经济不确定性对我国债券市场价差的影响提出如下研究假设:

假设1:企业债券信用价差会随着经济政策不确定性上升而显著增加。

(二)经济政策不确定性对企业债券信用价差的影响路径

实际上,经济政策不确定性对企业债券信用价差的影响路径较多。下面将结合现有经济政策不确定性对金融市场和金融资产价格影响的相关理论,分析经济政策不确定性是如何影响企业债券信用价差的,并据此提出我国经济政策不确定性对企业债券信用价差的影响机制的研究假设。

1.融资流动性渠道。融资流动性渠道主要是指,我国经济政策不确定性的变化会直接改变金融市场融资状况(可采用融资流动性度量),进而对企业债券信用价差等金融资产价格产生影响。Radde[17]指出,金融危机期间,金融市场将会出现流动性偏好现象,该现象在经济政策不确定性较高时更加显著。伴随经济政策不确定性的上升,流动性偏好将会引起金融市场融资流动性的降低,进而对金融资产产生影响[18]。Demir、Ersan[19]基于金砖国家样本分析发现,随着经济政策不确定性上升,市场主体会增加现金的持有(Cash Holdings),从而引起金融市场融资流动性降低。Bordo等[20]进一步指出,经济政策不确定性影响信贷市场供求关系,进而通过降低金融市场融资流动性来影响金融资产的定价。Chi、Li[21]认为,在经济政策不确定性处于较高水平时,商业银行的信贷配给通常会降低,金融市场的流动性风险会显著增加。那么,经济政策不确定性对企业债券信用价差的影响路径可能包括融资流动性渠道。

2.市场波动渠道。市场波动渠道主要是指,当我国经济政策不确定性发生变化时,金融市场波动性会跟着改变,进而对债券市场产生冲击,最终影响企业债券信用价差[22]。Dakhlaoui、Aloui[23]在分析美国经济政策不确定性的溢出效应时发现,美国经济政策不确定性会显著加剧金砖国家股票市场波动。Amengual、Xiu[24]指出,經济政策不确定性会加剧金融市场波动,影响资产价格;他们还强调,降低经济政策不确定性可以有效降低金融市场波动。Antonakakis等[25]探讨了经济政策不确定性与资产价格之间的动态关系,结果显示,经济政策不确定性与资产价格之间存在正相关关系,而建立该关系的中介变量为金融市场波动。可见,经济政策不确定性对金融资产产生影响的一个重要渠道就是金融市场波动。

基于此,就经济政策不确定性对债券信用价差的影响路径提出下面两个研究假设:

假设2:经济政策不确定性对债券信用价差的影响路径包括融资流动性。

假设3:经济政策不确定性对债券信用价差的影响路径包括市场波动。

三、模型构建、变量说明与数据来源

(一)模型构建

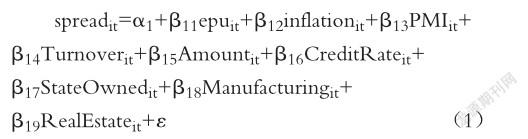

本文关注的核心问题为经济政策不确定性对债券信用价差的影响,为此,参照Elton等[26]的实证模型,构建本文的基准回归模型如下:

其中:spreadit表示债券信用价差;epuit表示经济政策不确定性;inflationit和PMIit分别代表通货膨胀和经济发展;Turnoverit、Amountit和CreditRateit分别表示债券换手率、债券交易额度和债券信用评级;StateOwnedit表示债券的发行主体是否为国有企业;Manufacturingit和RealEstateit分别表示债券的发行主体是否为制造业和房地产企业。该模型中,主要关注的回归系数为β11。当回归系数β11>0且显著时,表明随着经济政策不确定性上升,债券的信用价差会显著增加,假设1成立。当回归系数β11<0且显著时,则表明随着经济政策不确定性上升,债券的信用价差会显著减少,假设1不成立。

进一步,笔者参照Guiso等[27]的方法,采用两阶段检验方法从融资流动性和市场波动两个渠道分析经济政策不确定性如何影响债券信用价差。两阶段检验方法主要是将传导机制划分成两个阶段:一是检验经济政策不确定性对市场波动和融资流动性的影响;二是检验在市场波动和融资流动性两种影响路径下,经济政策不确定性对债券信用价差的影响。下面将具体对两阶段回归模型展开介绍。

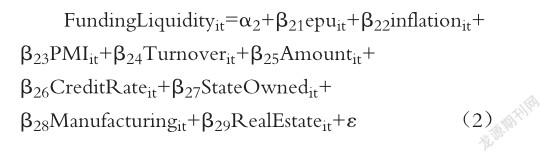

1.融资流动性渠道检验的模型构建。第一阶段模型主要是检验经济政策不确定性对融资流动性的影响,如式(2)所示。

当β21>0且显著时,表明随着经济政策不确定性的上升,融资流动性会显著提高;当β21<0且显著时,表明融资流动性会伴随经济政策不确定性上升而显著降低。这两种情形均表明经济政策不确定性会对融资流动性产生显著影响,可以进行第二阶段检验。

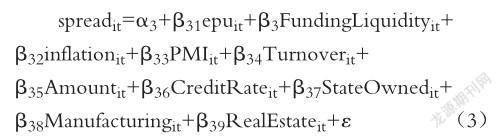

第二阶段检验主要是为了检验在控制融资流动性的条件下,我国经济政策不确定性对企业债券信用价差的影响,回归模型如式(3)所示。

在该模型中,主要关注变量β31和β3这两个回归系数。当β3的回归系数显著,同时β31的回归系数不显著,则表明经济政策不确定性是通过融资流动性渠道向债券信用价差传导的。当β3的回归系数显著,同时β31回归系数也显著,则表明经济政策不确定性不仅通过融资流动性渠道,还通过其他渠道向债券信用价差进行传导。

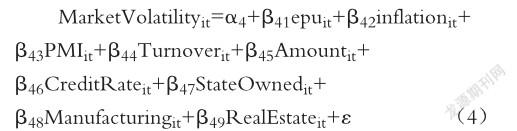

2.市场波动渠道检验的模型构建。第一阶段模型主要是检验经济政策不确定性对市场波动的影响,如式(4)所示。

当β41>0且显著时,表明随着经济政策不确定性的上升,市场波动会显著提高;当β41<0且显著时,表明市场波动会随着经济政策不确定性的上升而显著降低。这两种情形均表明经济政策不确定性会对市场波动产生显著影响,可以进行第二阶段检验。

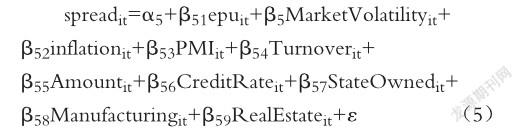

第二阶段检验主要是为了检验在控制市场波动的条件下,经济政策不确定性对债券信用价差的影响,回归模型如式(5)所示。

在该模型中,主要关注变量β51和β5这两个回归系数。当β5的回归系数显著,而β51的回归系数不显著时,表明经济政策不确定性是通过市场波动渠道向债券信用价差传导的。当β5的回归系数显著,同时β51回归系数也显著,则表明经济政策不确定性不仅通过市场波动渠道,还通过其他渠道向债券信用价差进行传导。

(二)变量说明与数据来源

本文关注的核心问题为经济政策不确定性对债券信用价差的影响机制,采用2007~2017年企业债券数据作为研究对象。

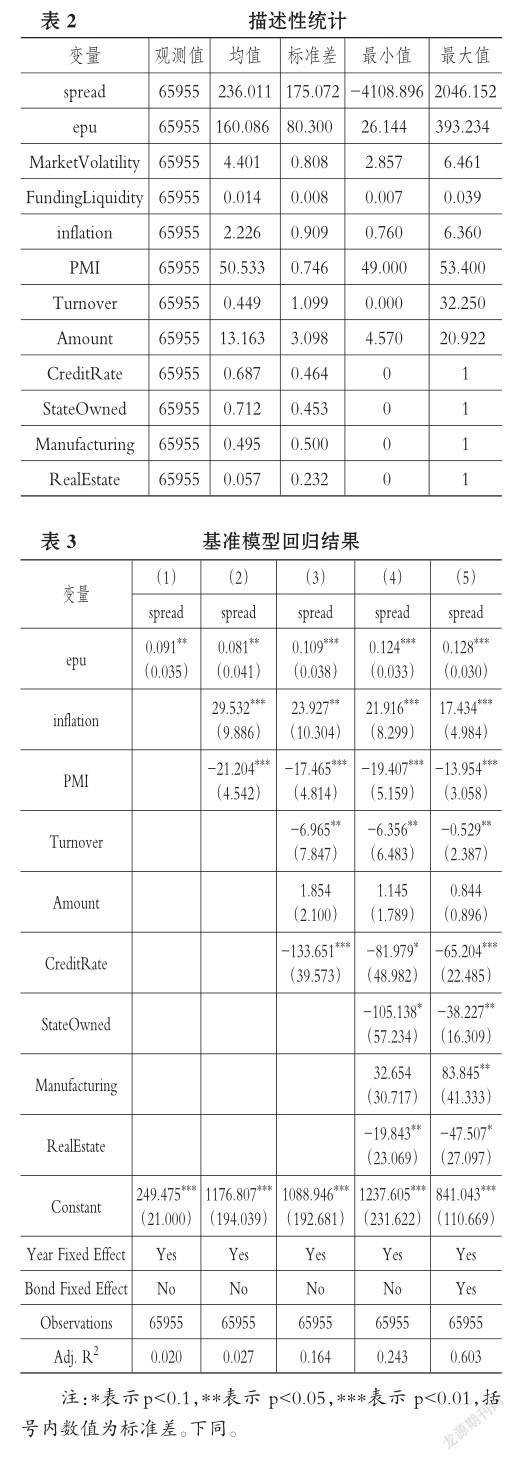

1.因变量。本文的因变量为债券信用价差(spread),主要采用企业债利率与相同剩余期限国债利率的价差(单位:bp)来度量。其中,企业债利率数据主要来自于锐思金融数据库,国债利率数据主要来自于中债登网站。从表2的描述性统计结果可以看出,样本内债券信用价差的均值为236.011bp,标准差为175.072。

2.自变量。本文主要的自变量为经济政策不确定性(epu),采用Baker等[6]公布的关于中国的经济政策不确定性指数度量。中国经济政策不确定性指数是Baker等[6]基于《南华早报》(South China Morning Post)历年的新闻报道中同时出现宏观经济政策和不确定性或者类似含义关键词的报道数量,经过文本处理统计后标准化处理得到的指数。在本文的样本中,经济政策不确定性的均值为160.086,标准差为80.300。

3.中介变量。本文引入了市场波动(MarketVol? atility)和融資流动性(FundingLiquidity)作为中介变量。考虑到股票市场对政策和信息有较高的敏感度,并可以较为及时地反映出来,故股票市场波动指数可以作为度量金融市场波动较为有效的指标。本文将采用沪深300指数作为目标股票指数,利用日收盘价对数收益率进行标准化处理后得到的月度波动性指标来衡量市场波动。标准化处理后得到的市场波动(MarketVolatility)变量的均值为4.401,标准差为0.808。目前学术界对融资流动性(FundingLiquidity)的度量较为完善,可以参照Boudt等[28]的度量方法,利用三个月期限的银行间同业拆借利率(shibor)与三个月期限的国债收益率的价差衡量。本文中融资流动性的均值为0.014,标准差为0.008。

4.控制变量。为了控制经济政策不确定性、市场波动和融资流动性之外的因素对债券信用价差的影响,本文还分别引入了微观层面和宏观层面的债券信用价差的影响因素。其中,微观层面债券信用价差的影响因素可以分为债券自身和债券主体两个方面。下面分别对微观层面和宏观层面的债券信用价差的影响因素展开介绍。

债券自身方面的影响因素包括:①债券换手率(Turnover)。债券换手率反映了债券流动性状况,是影响债券市场信用价差的重要因素。通常,随着债券换手率的增加,债券流动性越高,债券流动性风险越低,债券信用价差也就越低。②债券交易额度(Amount)。学者们对于债券额度对债券信用价差的影响机制仍然存在争议。一些学者认为,债券额度可能在一定程度上反映市场主体的信用评级,通常市场主体信用等级与债券额度之间存在正相关关系。因此,他们认为随着债券额度的增加,债券信用价差会显著增加。但是,也有学者并不赞成该观点。③债券信用评级(CreditRate)。债券信用评级是影响债券信用价差的重要因素,通常随着债券信用评级的提高,债券信用价差会缩小。

债券主体方面的影响因素包括:①债券市场主体是否为国有企业(StateOwned)。当债券市场主体为国有企业,通常对应的债券主体信用评级较高,这类企业债券信用价差也较小。②债券市场主体所在行业因素,笔者选取了制造业企业(Manufacturing)和房地产企业(RealEstate)两个虚拟变量。若债券市场主体为制造业企业,则制造业企业(Manufacturing)变量取值为1,否则该变量取值为0。同理,若债券市场主体为房地产行业企业,则房地产企业(RealEstate)变量取值为1,否则该变量取值为0。

在债券信用价差宏观层面影响因素的选取中,本文主要选取了通货膨胀和经济发展这两个因素。①通货膨胀(inflation),主要采用统计局公布的月度消费者价格(CPI)指数来度量。通常,随着通货膨胀率的提高,债券市场信用价差也会显著增加。②经济发展指标主要利用采购经理指数(PMI)来度量。随着经济发展状况趋好,债券市场信用价差也会显著增加。所有变量的定义及数据来源参见表1,变量的描述性统计结果参见表2。

四、实证分析

(一)基准模型回归结果

基准模型的回归结果如表3所示。表3的第(1)列列示了仅控制年份效应时,企业债券信用价差对我国经济政策不确定性变化的反应。结果显示,伴随经济政策不确定性指数的上升,企业债券信用价差会显著增加。在模型中引入通货膨胀和经济发展等宏观层面影响因素,回归结果如表3第(2)列所示,“企业债券信用价差随着经济政策不确定性指数的上升而增加”的结论仍然成立。紧接着,分别引入债券自身层面和债券发行主体层面的微观影响因素来控制债券自身和发行主体方面因素对信用价差的影响,回归结果分别如表3第(3)列和第(4)列所示,可以看出,上述结论依然成立。

由于本文所涉及的债券信用价差为面板数据,在上述回归中仅引入了换手率、交易金额和信用评级这三个方面债券信用价差的影响因素,可能存在遗漏控制变量的问题。为此,笔者在回归中进一步采用固定效应模型控制年份效应和债券效应,利用最小二乘虚拟变量(LSDV)方法估计的结果如表3第(5)列所示。回归结果依然显示,随着经济政策不确定性指数的上升,企业债券信用价差显著增加。具体来看,当经济政策不确定性指数增加一个单位标准差时,债券信用价差将会增加0.128bp。由此,假设1得到验证。

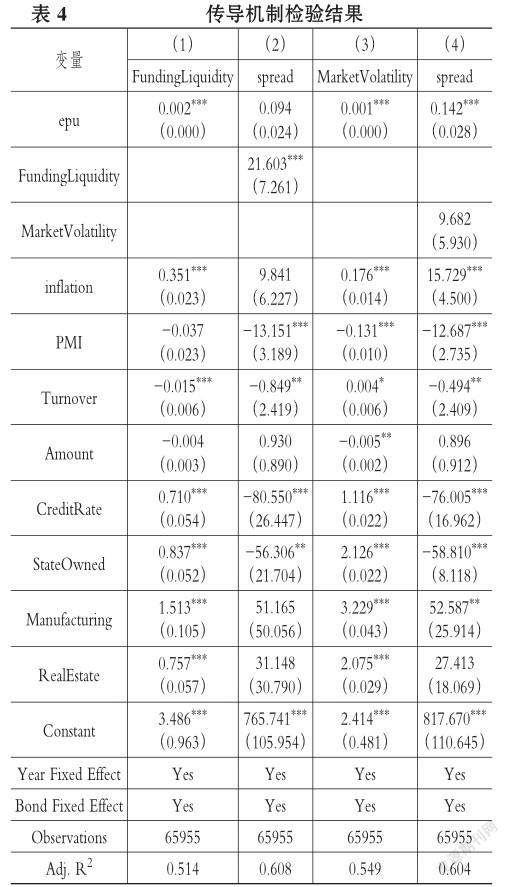

(二)经济政策不确定性对债券信用价差的传导机制分析

在得到经济政策不确定性对债券信用价差的影响结果后,本文进一步对其中的传导机制展开分析。具体来看,将分别检验融资流动性渠道和市场波动渠道是否为经济政策不确定性影响债券信用价差的传导机制。

1.融资流动性渠道检验。检验融资流动性是否为经济政策不确定性对债券信用价差的传导渠道,主要采用两阶段检验方法。在第一阶段中,检验经济政策不确定性是否会对融资流动性产生显著影响。第二阶段则检验在控制融资流动性的条件下,经济政策不确定性是否仍然对债券信用价差存在显著影响。如果在控制融资流动性的条件下,经济政策不确定性对债券信用价差没有显著影响,而融资流动性对债券信用价差存在显著影响,则表明经济政策不确定性会通过融资流动性对债券信用价差产生影响。

对融资流动性渠道第一阶段的检验结果如表4第(1)列所示。从回归结果可以看出,融资流动性会随着经济政策不确定性的上升而下降。当经济政策不确定性上升一个单位标准差时,融资流动性将会显著降低0.002个单位。该结果表明,传导机制的第一个阶段是成立的,经济政策不确定性会传导至融资流动性。至此,可以对第二个阶段进行检验,以检验融资流动性是否会进一步传导至信用价差。融资流动性渠道第二阶段的回归结果如表4第(2)列所示,回归结果显示:融资流动性会对债券信用价差产生显著影响;经济政策不确定性对债券信用价差的影响不再显著。该结果表明,在控制融资流动性的条件下,经济政策不确定性对债券信用价差没有显著影响。综合两阶段回归结果可以看出,经济政策不确定性会通过影响融资流动性对债券信用价差产生影响。在经济政策不确定性对债券信用价差的传导渠道中,存在融资流动性渠道。由此,假设2得到验证。

2.市场波动渠道检验。同样采用两阶段检验方法检验市场波动是否为经济政策不确定性对债券信用价差的传导渠道。在第一阶段中,将检验经济政策不确定性是否会对市场波动产生显著影响。第二阶段则检验在控制市场波动的条件下,经济政策不确定性是否仍然对债券信用价差产生显著影响。如果在控制市场波动的条件下,经济政策不确定性对债券信用价差没有显著影响,而市场波动对债券信用价差存在显著影响,则表明经济政策不确定性会通过市场波动对债券信用价差产生影响。

对市场波动渠道第一阶段的检验结果如表4第(3)列所示。从回归结果可以看出,市场波动会随着经济政策不确定性的上升而显著增加。当经济政策不确定性上升一个单位标准差时,市场波动将会显著增加0.001个单位。该结果表明,传导机制的第一个阶段是成立的,经济政策不确定性会传导至市场波动。至此,可以对第二个阶段进行检验,即检验市场波动是否会进一步传导至债券信用价差。对市场波动第二阶段的回归结果如表4第(4)列所示,回归结果显示,市场波动对债券信用价差没有显著影响;经济政策不确定性仍然对债券信用价差存在显著影响。综合两阶段回归结果可以看出,市场波动不是我国经济政策不确定性影响企业债券信用价差的渠道。由此证明假设3不成立。

(三)稳健性检验

1.替换融资流动性变量的稳健性检验。上述实证分析结果显示融资流动性渠道是成立的,而市场波动渠道没有通过检验,为此,将重点对融资流动性渠道是否为经济政策不确定性对债券信用价差的传导渠道进行稳健性检验。本文融资流动性度量指标主要参照Boudt等[28]的方法,采用三個月期限的银行间同业拆借利率(shibor)与三个月期限的国债收益率的价差来度量。实际上,在对融资流动性进行度量的方法中,不仅有采用三个月期限的银行间同业拆借利率溢价来度量,而且有采用六个月期限的银行间同业拆借利率溢价来度量。除此以外,还有直接采用不同期限银行间同业拆借利率来度量的。那么,如果采用六个月期限的银行间同业拆借利率溢价或者不同期限的银行间同业拆借利率来度量融资流动性,上述结论是否仍然成立?基于这样的疑问,本文分别采用六个月期限的银行间同业拆借利率溢价、三个月银行间同业拆借利率、六个月银行间同业拆借利率和一年期银行间同业拆借利率来度量融资流动性,并分别进行回归分析。回归结果显示,采用不同融资流动性度量方法并不会影响上述实证结论。

2.債券主体固定效应的稳健性检验。在上述分析中,笔者主要采用债券固定效应来估计回归结果。但是,采用债券固定效应可以有效控制债券层面的信息,却无法控制债券发行主体层面的信息。实际上,即使是不同的债券,若其发行主体相同,那么这两只债券同样包含了较多相同的信息。这种情形下,采用债券主体固定效应模型是否会影响回归结果?为此,进一步采用债券主体固定效应模型重新检验,结果依然成立。

3.连续变量异常值的稳健性检验。从描述性统计中可以观察到部分变量标准差数值较大,表明这些变量观测值并非正态分布,存在异常值。例如,本文的因变量债券信用价差均值为236.011bp,标准差为175.072,最小值为-4108.896bp,最大值为2046.152bp,表明该变量存在较为严重的异常值问题。而变量数据出现异常值通常会对回归结果产生影响,进而影响本文结论的稳健性。据此,笔者利用winsorize对连续变量位于上下1%分位点内的异常值进行处理,并用处理后的数据进行回归分析。结果显示,上述结论依然是成立的。

基于此,本文认为融资流动性度量方法的差异性问题、债券主体固定效应估计问题以及连续变量异常值问题均没有对本文的实证分析结论产生显著影响。随着经济政策不确定性的上升,债券信用价差会显著增加。融资流动性是经济政策不确定性向债券信用价差传导的重要渠道。

五、结论与政策建议

(一)结论

近年来,全球经济金融形势越来越复杂,中美经贸摩擦不断升级,外部不确定性因素也逐渐增加。为了应对金融市场上复杂风险因素和外部冲击,我国经济金融相关监管部门出台了一系列经济金融政策,我国经济政策不确定性也出现一定幅度的上升。伴随我国经济政策不确定性的上升,经济政策不确定性及其影响引发了广泛探讨。本文以企业债券为研究对象,利用2007 ~ 2017年企业债相关数据,实证研究了经济政策不确定性是否影响以及如何影响企业债券信用价差。

实证分析结果显示,伴随我国经济政策不确定性的上升,我国企业债券信用价差会显著增加。我国经济政策不确定性上升一个单位标准差时,企业债券信用价差将会增加0.128bp。进一步研究发现,融资流动性渠道是经济政策不确定性向债券信用价差传导的重要渠道,但市场波动渠道并不是经济政策不确定性向债券信用价差传导的路径。该研究结果将现有经济政策不确定性对股票市场的影响进一步拓展至债券市场,丰富了经济政策不确定性对金融市场影响的研究。

(二)政策建议

该实证分析结论同样为防范和管理经济政策不确定性带来的债券市场风险提供了参考。防范债券市场风险,特别是防范债券市场系统性风险,可以从以下几个方面着手:

1.完善政策解读说明机制,严厉打击虚假不实经济金融政策信息的散布和传播。一是加强对宏观经济金融政策的解读和说明,采用通俗易懂的形式加大对宏观经济金融政策的宣传力度,确保非金融行业从业者也可以看懂、读懂宏观经济金融政策、疏通宏观经济金融政策传导机制。二是针对易造成误解的政策或者已经形成误解和谬传的宏观经济金融政策,相关部门应积极通过主流媒体、官方网站、微信、微博等渠道主动发声,及时制止错误信息的进一步传播。三是及时监测处理负面舆论,有效打击虚假不实政策信息的散布和传播。

2.进一步丰富动态拨备等流动性补给工具箱,完善融资流动性供给机制。一是进一步完善动态拨备等流动性补给工具,提升现有工具流动性补给的及时性和有效性。二是进一步丰富融资流动性供给工具箱,在守住风险底线的基础上,创新合适的政策工具,为应对经济政策不确定性冲击提供更大的可操作空间。三是完善融资流动性供给机制,优化金融市场的融资环境,降低政策不确定性对债券市场信用价差的影响,防范化解债券市场系统性金融风险,维持债券市场乃至金融系统稳定。

主要参考文献:

[1]陈国进,张润泽,赵向琴.政策不确定性、消费行为与股票资产定价[J].世界经济,2017(1):116~ 141.

[2]陈国进,张润泽,赵向琴.经济政策不确定性与股票风险特征[J].管理科学学报,2018(4):1~27.

[3] Guo P.,Zhu H.,You W. Asymmetric dependence between economic policy uncertainty and stock market returns in G7 and BRIC:A quantile regression approach[J].Finance Research Letters,2018(6):251~258.

[4]王晓苏.货币政策、融资流动性与公司债信用价差[J].财会月刊,2018(5):169~176.

[5]李少昆,朱晶晶,蒋涛.融资流动性、融资流动性风险与公司债信用价差[J].证券市场导报,2017(6):50~54.

[6] Baker S. R.,Nicholas Bloom,Steven J. Davis. Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016(4):1593 ~ 1636.

[7] Brogaard J.,Detzel A. The asset-pricing implications of government economic policy uncertainty[J].Social Science Electronic Publishing,2016(1):3~18.

[8] Pástor L.,Veronesi P. Political uncertainty and risk premia[J].Journal of Financial Economics,2013(3):520~545.

[9] Nodari G. Financial regulation policy uncertainty and credit spreads in the US[J].Journal of Macro? economics,2014(41):122~132.

[10] Fang L.,Yu H.,Li L. The effect of economic policy uncertainty on the long- term correlation between U.S. stock and bond markets[J].Eco? nomic Modelling,2017(66):139~145.

[11]王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018(12):136~153.

[12]刘磊,王亚星,潘俊.经济政策不确定性、管理层治理与企业债务融资决策[J].山西财经大学学报,2019(11):83~97.

[13]王亮.中美债券市场比较研究[J].宏观经济管理,2014(7):87~90.

[14]闫屹,杨智婕,余峰.中美公司债券市场的比较分析[J].国际金融研究,2008(4):31~38.

[15]刘俊山,盛婉瑜,刘婷.中美债券市场流动性的比较及借鉴[J].金融市场研究,2015(1):66~73.[16]李霞,王凌飞.中美债券市场持有人结构比较及中国债券市场持有人结构走向探讨[J].西部金融,2018(9):18~23.

[17] Radde S. Flight to liquidity and the Great Recession[J].Journal of Banking & Finance,2015(54):192~207.

[18] Brunnermeier M. K.,Pedersen L. H. Market liquidity and funding liquidity[J].The Review of Financial Studies,2009(6):2201~2238.

[19]Demir E.,Ersan O. Economic policy uncertainty and cash holdings:Evidence from BRIC countries[J].Emerging Markets Review,2017(33):189 ~ 200.

[20] Bordo M. D.,Duca J. V.,Koch C. Economic policy uncertainty and the credit channel:Aggre? gate and bank level U.S. evidence over several decades[J].Journal of Financial Stability,2016(26):90~106.

[21] Chi Q.,Li W. Economic policy uncertainty,credit risks and banks lending decisions:Evidence from Chinese commercial banks[J].China Journal of Accounting Research,2017(1):33~50.

[22]孙琪.经济政策不确定性对系统性风险的影响机制研究[J].财会月刊,2018(18):157~164.

[23]Dakhlaoui I.,Aloui C. The interactive relationship between the US economic policy uncertainty and BRIC stock markets[J].International Eco? nomics,2016(146):141~157.

[24] Amengual D.,Xiu D. Resolution of policy uncertainty and sudden declines in volatility[J]. Journal of Econometrics,2018(2):297~315.

[25] Antonakakis N.,Chatziantoniou I.,Filis G. Dynamic co-movements of stock market returns,implied volatility and policy uncertainty[J].Eco? nomics Letters,2013(1):87~92.

[26] Elton E. J.,Gruber M. J.,Agrawal D.,et al. Explaining the rate spread on corporate bonds[J]. The Journal of Finance,2001(1):247~277.

[27] Guiso L.,Sapienza P.,Zingales L. Does culture affect economic outcomes?[J].The Journal of Economic Perspectives,2006(2):23~48.

[28]Boudt K.,Paulus E. C. S.,Rosenthal D. W. R. Fundingliquidity,marketliquidityandTED spread:A two-regime model[J].Journal of Em? pirical Finance,2017(43):143~158.

作者單位:1.河北农业大学渤海学院,河北黄骅061100;2.河北农业大学财务处,河北保定071000

猜你喜欢

江汉论坛(2019年5期)2019-06-17

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

国际商务财会(2019年2期)2019-04-01

西部论丛(2019年10期)2019-03-20

财经理论与实践(2019年1期)2019-03-06

中国经贸导刊(2018年11期)2018-07-12

科学与财富(2018年12期)2018-06-11

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27