政府环境规制强度对企业碳信息披露的影响

2019-09-10 16:52:45蔡海静吴扬帆周畅

财会月刊·下半月 2019年12期

蔡海静 吴扬帆 周畅

【摘要】随着我国生态文明建设的持续推进,政府环境规制力度不断加大,这对于企业污染治理与节能减排产生了重要影响,更进一步影响了碳信息的披露水平。以2012~2017年上证社会责任指数成分股(100指)企业为样本,研究政府环境规制强度对企业碳信息披露的影响。结果表明:政府环境规制强度与企业碳信息披露水平之间存在“倒U型”关系,且董事会独立性对这种“倒U型”关系发挥了显著的正向调节作用。由此可见,政府的环境规制强度需要选择恰当的范围;同时,鉴于董事会独立性会对环境规制效果产生较大影响,政府在监管过程中应当对董事会独立性因素加以考虑。

【關键词】环境规制;碳信息披露;董事会独立性;企业社会责任

【中图分类号】F235.5【文献标识码】A【文章编号】1004-0994(2019)24-0083-7

【基金项目】国家社会科学基金青年项目(项目编号:16CJY029);浙江省自然科学基金青年项目(项目编号:LQ16G030007)

一、引言

随着国家生态文明建设战略的深入推进,我国环境规制力度不断加大。现行宪法中就包含了环境保护条款。近年来,我国政府陆续出台和修订了一系列与环境保护相关的法律法规,如2014年4月修订通过了《中华人民共和国环境保护法》(2015年1月1日起施行),2018年颁布了《中华人民共和国标准化法》《中华人民共和国海洋环境保护法》《中华人民共和国土壤污染防治法》《中华人民共和国大气污染防治法》等一系列法律法规,这为国家治理环境污染提供了有效的法律保障。

随着社会公众对环境关注度的不断上升,政府对于企业碳排放的规制也日趋严格。2000年,国际碳信息披露项目组织(Carbon Disclosure Project,CDP)首次提出了企业碳信息披露这一概念,在其概念框架内,企业披露的碳会计信息是指关于企业履行低碳责任、节能降耗及污染减排等方面的信息,即企业为了降低环境负外部性所做的工作。我国自2005年以来,采取了一系列规范碳排放交易的举措:2006年8月,国务院批准设立中国清洁发展机制(Clean Development Mechanism,CDM)基金;2010年,我国碳排放权交易试点市场开始建设;2013年底,国内7个试点市场先后启动并运行至今;2017年,我国统一碳排放权交易市场开始建设,系统构建了湖北、上海两个碳交易所。事实上,在气候变化的大环境下,企业作为社会发展的重要推动力,承担着节能减排的重任,并且越来越多的机构投资者、股东和其他投资者开始关注企业应对气候变化的行为。因此,碳信息披露已成为企业承担社会责任、履行节能减排义务的重要信息,能够有效地向资本市场传递积极信号。

已有碳信息披露的研究文献,多从企业自身角度出发研究企业碳信息披露质量与企业财务业绩或财务指标的关系,而关于外部环境对于碳信息披露影响的文献,则多从构建概念框架出发,从理论上探讨企业外部环境与碳信息披露之间的关系,较少采用实证数据进行研究论证。肖序、郑玲[1]通过对碳会计体系之理论起源与实务发展、基本概念与系统边界、学科分类与逻辑关联、研究内容以及披露模式的探讨,为我国企业构建碳会计体系提供了原则并提出了相关建议。陈华等[2]提出,我国企业自愿性碳信息披露尚处于起步阶段,如何规范并改善企业碳信息披露,不仅对促进低碳经济发展具有重要意义,而且能够更好地提高信息的决策相关性,推动资源的优化配置。

基于上述政策环境与研究基础,本文利用实证数据检验环境规制强度与碳信息披露之间的关系,并以董事会独立性这一公司治理中的重要变量作为调节变量,展开深入分析,以期为我国政府出台相关环境保护政策、证券监管部门制定碳信息披露规则等提供数据基础及理论依据。

二、理论分析与研究假设

根据外部性理论,一个经济主体的行为直接影响了另一个相应的经济主体,却没有相应的付出或未得到相应补偿,就出现了外部性问题。企业作为一个经济主体,其正外部性主要是推动国家的经济增长、促进就业,而负外部性的一个方面就是给环境带来负面影响。结合庇古税与科斯定理,仅仅依靠行政手段,无法从根本上解决企业负外部性问题,必须采用经济政策,促使企业自觉承担环境保护责任,即著名的“负外部性内部化”。如环境保护税的开征就有利于企业积极主动地解决环境问题,以实现社会效益最大化的目标。事实上,市场方式中碳排放权等交易属于科斯定理的运用。

环境交易的说法来自于科斯的社会成本理论,社会成本一词是著名经济学家庇古在分析外部性侵害时首先提出来的,社会成本是产品生产的私人成本和生产外部性给社会带来的额外成本之和。科斯论证了在产权明确的前提下,市场交易即使在存在社会成本(外部性)的场合也同样有效。排污权交易起源于美国,排污权、碳排放权、用能权、用水权也属于财产权,能够在市场上进行交易。在节能减排的大背景下,企业或多或少都会开展一些节能减排活动。虽然碳信息披露属于自愿性信息披露,但许多研究表明碳信息披露能为企业带来正面效应,因此许多企业选择披露碳排放信息。

在已有研究中,对于环境规制的计量方法进行设计的研究众多,包括邹国伟、周振江[3]按是否实施环境规制生成虚拟变量;王瑾等[4]采用各省级排污费入库金额与该地区该年第二产业的比值衡量政府环境规制强度;张彩云等[5]选择污染物去除率衡量环境规制指标;还有学者建立综合指标体系对环境规制进行衡量,彭聪、袁鹏[6]以系统论为基础,构建了一个涵盖经济类指标(衡量对环境治理的投入强度)、行政类指标(衡量环境政策执行力度对环境规制强度的影响)、排放类指标(衡量工业污染物排放强度)、健康类指标(衡量环境对劳动力健康的影响)以及效率类指标(衡量对行政规定的执行程度)等5大类21个指标的环境规制强度测度指标体系。

而关于碳信息披露的评价指标,主要得到了如下研究结论:Joseph等[7]研究发现,社会和金融市场是碳披露的决定因素,披露碳排放信息时应加入社会和金融市场相关内容。李秀玉、史亚雅[8]从利益相关者角度衡量碳信息披露质量,将企业碳信息披露的需求者分为政府监管部门、企业管理层、投资者及债权人四个大类,采用定性指标对碳信息质量进行客观描述。温素彬、周鎏鎏[9]通过计算润灵环球、和讯网两家机构发布的信息披露评级的平均值,得到碳信息披露指数(CDI)。杨璐等[10]在综合CDP问卷调查结果及前人建立的指标体系的基础上,从企业的治理制度与政策、风险与机遇、企业碳排放情况、节能减排这四个大类构建碳信息披露指标体系。Li等[11]研究发现,碳信息披露的内容主要是非财务碳信息,进行财务碳信息披露的概率非常低。

综上所述,环境规制强度对碳信息披露质量的影响可以从“信号传递理论”和“波特假说”两个方面进行分析。

根据信号传递理论,一方面碳信息披露属于资本市场的信号传递活动,目前的研究认为企业通过提高碳信息披露质量,能够减少环境信息的不确定性,降低代理成本,从而有助于提高财务绩效,获得利益相关者的支持与信赖,如何玉等[12]从企业CDP报告中获取碳排放数据,发现碳绩效与财务绩效显著正相关。另一方面,企业披露的碳排放信息与实际的碳排放信息之间存在不对称性,政府作为企业的外部相关者,需要采用环境規制政策工具来降低信息不对称。现阶段,我国企业披露的碳信息质量普遍较低,崔也光、周畅[13]专门研究了京津冀区域碳排放权交易与碳会计的现状,研究发现大部分控排企业会计处理偏向简化。

根据波特假说可知,适当的环境规制可以促使企业开展更多的创新活动,而这些创新将提高企业的生产力,从而抵消企业由于保护环境而增加的成本,提升企业在市场上的盈利能力,因此企业在环境规制较弱且强度上升的时期,会出于合规性、利益性的考虑,加强碳信息披露,从而在资本市场上释放积极信号;但当环境保护增加的成本超过了环境规制带来的收益时,企业的盈利能力会降低,此时企业出于自身利益的考虑,会通过降低碳信息披露质量达到向利益相关者传递企业并未由于环境规制而导致利润减少的信号。为了应对市场失灵,政府出台各种规制政策,以实现社会资源的优化配置。同时,在公共利益理论下,政府从社会公众利益角度出发,强化企业对公开经营过程中碳信息的实时披露,防止信息不对称现象产生。若政府的环境规制强度不大,且企业信息公开成本较低,则企业会提高其碳信息披露质量;反之,若政府环境规制强度较大,企业信息公开成本较高,规制政策带来的收益较低,则企业不会继续严守政府规制,更倾向于在兼顾政策处罚成本的基础上降低碳信息披露质量来提高自身收益。因此,政府的环境规制强度会影响企业碳信息披露的内容和质量,导致企业实际的碳排放信息、投资者所了解的碳排放信息、向公众披露的碳排放信息存在一定差异,从而造成企业和投资者、公众之间信息不对称。基于此,提出以下假设:

H1:随着环境规制强度的增大,企业碳信息披露水平不断上升,但过强的环境规制又会导致企业不愿意披露过多的碳信息,即两者存在“倒U型”关系。

与此同时,在环境控制技术与环境政策既定的情况下,环境政策的执行情况决定了环境监管的效果。已有研究通过对我国7个碳交易试点机制进行减排有效性的分析和评价,发现在管理对象具有减排潜力的情况下,如果配额总量供给低于碳排放需求,则碳交易机制能有效地发挥促进减排的作用[14]。独立董事制度是监督经理勤勉尽责和防止机会主义行为的强有力机制[15],独立董事在分析公司的管理和行为时表现出更大的客观性和独立性[16]。李维安、徐建[17]用独立董事比例(上市公司独立董事人数与董事会总人数的比值)来表示董事会独立性。谭劲松[18]认为董事会保持独立性最简单的方法是让独立董事在董事会中拥有多数席位,认为独立董事比例越高,董事会独立性越强。乐菲菲、张金涛[19]研究发现官员独立董事的辞职对企业的创新效率产生显著的负面影响,并且对民营制造业企业的影响更大,但对国有制造业企业没有显著影响。由此看来,非官员独立董事能够加强环境规制强度与企业碳信息披露之间的“倒U型”关系。董事会独立性越高,环境规制强度与碳信息披露之间的“倒U型”曲线开口越窄;反之,董事会独立性越低,环境规制强度与碳信息披露之间的“倒U型”曲线开口越宽。基于此,提出以下假设:

H2:董事会独立性增强使得环境规制强度对碳信息披露水平的影响增强。

三、研究设计

(一)样本选择与数据来源

一般认为成分股企业的社会责任信息披露较为全面,碳信息披露的缺失值较少;另外,考虑到2012~2017年涵盖了我国“十二五”期间和“十三五”部分期间,对2012~2017年企业的节能减排实现情况的研究,能够为“十三五”的绿色发展目标的实现提供有价值的经验和实证支持。因此,本文选择2012 ~ 2017年上证社会责任指数成分股(100指)企业作为研究对象。

本文剔除了上证社会责任指数成分股企业中的ST公司、金融企业,最终得到504个样本。企业碳信息披露数据主要从巨潮资讯网、企业社会责任中国网以及各样本上市公司公布的社会责任报告中手工整理得到,企业其他财务信息、产权性质、高管信息等数据来源于Wind数据库、CSMAR数据库,并采用Stata 15.1进行数据统计分析及检验。

(二)变量定义

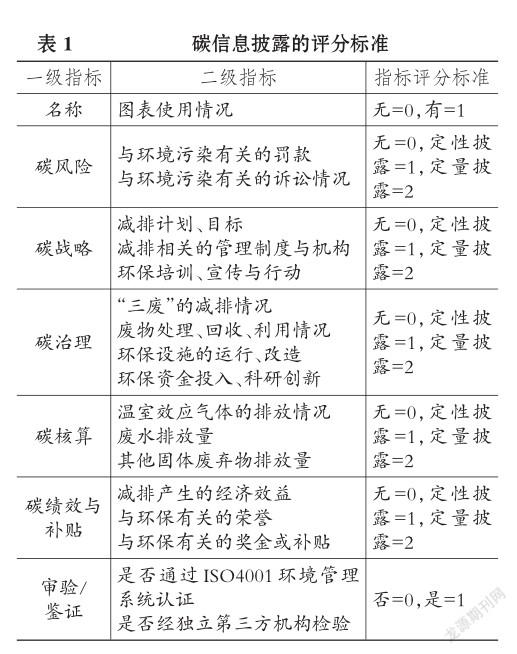

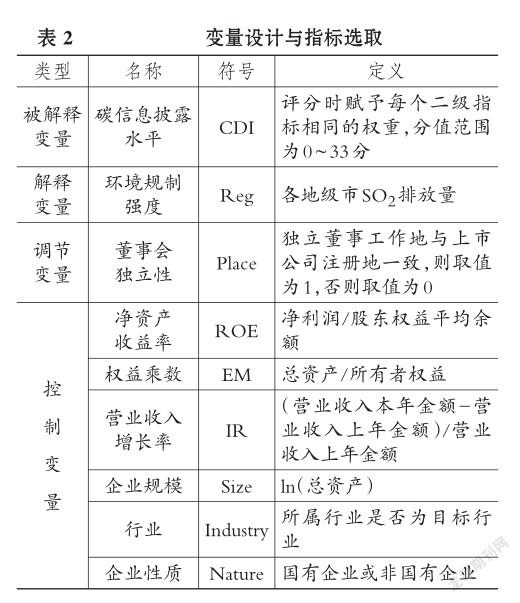

1.被解释变量。本文的被解释变量为碳信息披露水平,根据手工整理的企业碳排放披露信息,参考碳信息披露项目(CDP)和杜湘红、张红燕[20]构建的碳披露框架,选用“内容分析法”进行衡量。评分时赋予每个二级指标相同的权重,分值范围为0~33分,以最终的加权分值总和表示碳信息披露水平(CDIit)。碳信息披露水平的评分标准见表1。

2.解释变量。对于环境规制的度量,目前主要有以下5种替代指标:①环境规制综合指数,即对废水排放达标率、二氧化硫去除率、烟尘去除率、粉尘去除率等指标采用加权平均法构建环境规制综合指数;②环境规制数量,即直接以各地区颁布的环境政策或清洁标准的数量之和来衡量环境规制;③污染物排放密度,以废水、废气以及固体废弃物等污染物的排放密度来衡量环境规制;④污染治理投资,以污染治理项目的完成投资额以及废水、废气年度运行费用来衡量环境规制;⑤按是否实施环境规制生成虚拟变量来衡量环境规制[21-26]。基于数据可得性和指标完善性,本文采用各地级市SO2排放量衡量环境规制强度(Regit)。

3.其他变量。董事会独立性的衡量指标一般有独立董事在董事会中所占比例、独立董事工作地与上市公司注册地是否一致以及董事长与总经理是否两职合一三种。本文选取独立董事工作地与上市公司注册地是否一致(Place)作为衡量董事会独立性的指标。董事会独立性为虚拟变量,对于每一个观测样本,根据其独立董事工作地与上市公司注册地是否一致,取值为1或0。

参考已有的关于碳信息披露、环境规制强度研究的文献,本文变量的设计与指标的选取如表2所示。

(三)模型设定

考虑到样本数据为目标上市公司在各个年份的各种指标,且各地级市环境规制强度随年份的推移会发生变化,因此选择面板数据回归模型,并采用随机效应模型,模型是最小二乘法(OLS)下的非線性回归模型。模型设定如下:

其中:CDI为被解释变量,用以衡量企业的碳信息披露水平;Reg为解释变量,代表企业受到的环境规制强度;Controlsi是除以上主要研究变量之外对被解释变量具有较大影响的控制变量。

四、实证结果与分析

(一)描述性统计

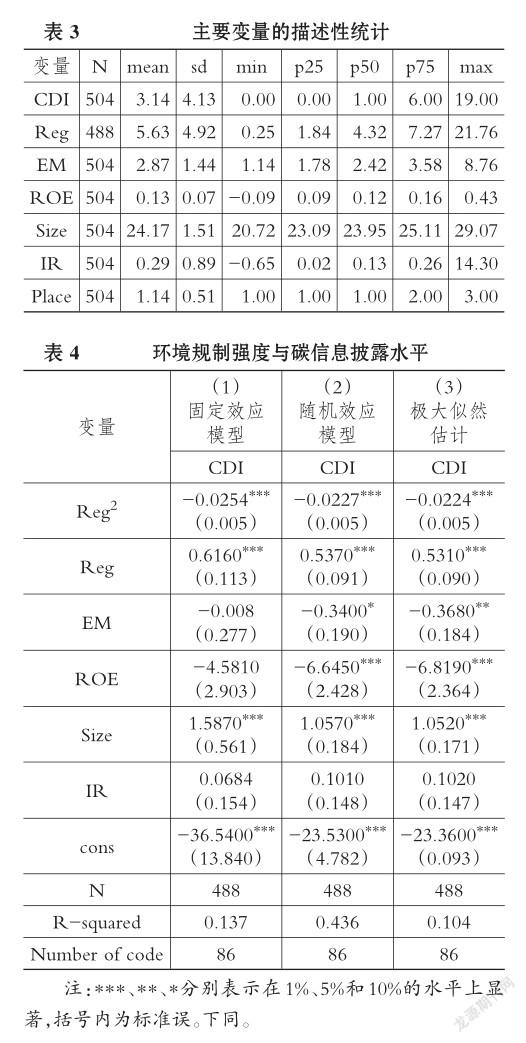

主要变量的描述性统计结果如表3所示。第一,碳信息披露质量(CDI)。碳信息披露水平的平均值为3.14(满分为33分),标准差为4.13,说明碳信息披露水平波动幅度较大,样本间有较大差距且总体披露水平较低,企业详细披露的碳信息不够全面、充分。第二,环境规制强度(Reg)。环境规制强度的均值为5.63,最小值和最大值分别为0.25和21.76,标准差为4.92,说明各省份之间的环境规制强度差异较大。第三,控制变量。除净资产收益率(ROE)的标准差较小,其他控制变量的波动幅度均较大。另外,Place是独立董事工作地与上市公司注册地是否一致的度量变量,结果显示59.92%的样本上市公司独立董事工作地点与上市公司注册地一致。

(二)回归分析

环境规制强度(Reg)与碳信息披露水平(CDI)的回归结果如表4所示。

表4第(1)列为固定效应下的回归模型,结果显示环境规制强度的二次项(Reg2)回归系数为-0.0254,在1%的水平上显著;环境规制强度(Reg)的回归系数为0.616,在1%的水平上显著;常数项的回归系数为-36.54,在1%的水平上显著;固定效应模型整体通过显著性检验。

表4第(2)列为随机效应模型下的回归模型,结果显示环境规制强度(Reg)的二次项回归系数为-0.0227,在1%的水平上显著;环境规制强度(Reg)的回归系数为0.537,在1%的水平上显著;常数项回归系数为-23.53,在1%的水平上显著;随机效应模型整体在1%的水平上显著,表明环境规制强度(Reg)与碳信息披露质量(CDI)存在二次函数关系(倒U型)。

表4第(3)列为极大似然法下的回归模型,结果显示环境规制强度(Reg)的二次项回归系数为-0.0224,在1%的水平上显著;环境规制强度(Reg)的回归系数为0.531,在1%的水平上显著;常数项回归系数为-23.36,在1%的水平上显著;极大似然法下的回归模型整体在1%的水平上显著。

本文出于稳健性的考虑,采用三种模型进行了检验,回归结果均表明:随着环境规制强度(Reg)的上升,碳信息披露水平(CDI)存在先上升后下降的趋势,两者呈“倒U型”关系。证明了随着环境规制强度的增大,企业碳信息披露水平会因为“合规性”动机而上升,但过强的环境规制又会导致企业“不敢”披露过多的碳信息,H1得到验证。

(三)稳健性检验

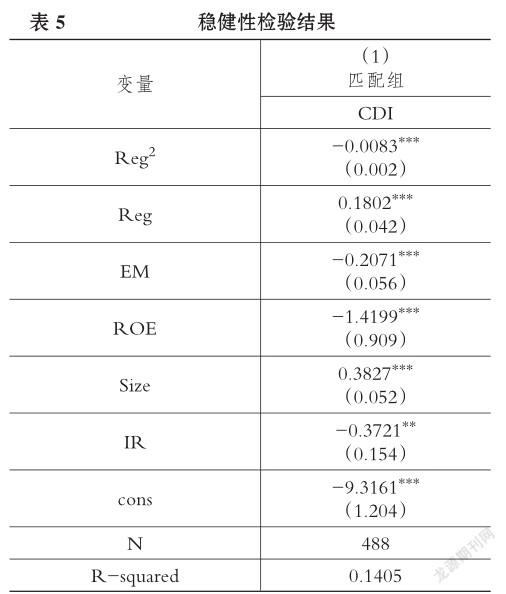

为了增强实证结果的稳健性,减少样本选择性偏差和遗漏关键变量所造成的影响,本文采用倾向评分匹配法(PSM)进行稳健性检验,稳健性检验结果如表5所示。以碳信息披露水平(CDI)的中位数定义一个0-1虚拟变量,根据公司的权益乘数、净资产收益率、规模等信息,通过Logit回归得到各样本上市公司的PS值,并将各样本上市公司进行匹配。由于描述性统计结果显示碳信息披露水平(CDI)的中位数为1,本文选择碳信息披露水平(CDI)作为匹配变量,将碳信息披露水平(CDI)小于等于2的观测值和大于2的观测值分为两组进行PS值的匹配。

检验结果表明,Reg2的系数在1%的水平上显著,Reg的系数在1%的水平上显著,常数项系数在1%的水平上显著,Reg的平方项、Reg、常数项的系数正负都未发生变化,PSM配对后的回归结果仍然显著,同时拟合优度有较大提高。

(四)进一步分析

大量文献探讨了董事会独立性对企业财务报表信息披露的影响,很少探讨董事会独立性在环境规制强度影响碳信息披露水平的过程中发挥的作用。本文利用独立董事工作地与上市公司注册地的一致性(Place)作为衡量董事会独立性的变量,通过分组的形式对该变量的调节作用进行测试,采用的是suest测试。suest测试的结果如表6所示,P值为0.0113,说明应在5%的显著性水平上拒绝原假设(原假设为系数影响不显著),即调节变量对两组回归方程系数的影响是显著的。P值的结果显示,董事会独立性对环境规制强度(Reg)与碳信息披露水平(CDI)之间的“倒U型”关系的调节作用是显著的,即董事会独立性对环境规制强度(Reg)与碳信息披露水平(CDI)之间的“倒U型”关系有加强作用。

五、研究结论

本文选取2012 ~ 2017年上证社会责任指数成分股(100指)企业作为研究对象,检验了环境规制强度与碳信息披露之间的关系,并加入董事会独立性作为重要调节因素。研究表明:环境规制强度与碳信息披露水平呈显著的“倒U型”关系,同时董事会独立性对这种“倒U型”关系有显著的正向调节作用。本文的研究结论表明,随着政府环境规制强度的不断加大,企业的碳信息披露水平会先上升后下降。从企业角度看,为实现利润最大化目标,在环境规制强度加大的情况下,企业会权衡披露成本和受处罚成本的大小:当环境规制强度相对较小时,企业的披露成本小于受处罚成本,企业为达到利润最大化会选择提高碳信息披露质量;当环境规制强度相对较大时,公众对环境问题关注程度更高,企业的披露成本大于受处罚成本,企业宁愿受处罚也要降低碳信息披露质量。同时,企业的董事会独立性越强,碳信息披露水平与环境规制强度之间的“倒U型”关系越强。因此,本文的研究结论对科学制定环境政策具有一定的启示意义。

第一,当环境规制强度处于合理区间范围时可以使企业的碳信息披露水平达到最高,为了使环境规制强度达到适当的“度”,政府制定政策时应考虑尽可能使企业经济利益与节能减排目标相一致。政府应当将市场手段与行政手段相结合以达到监管的目的,使用单一的手段容易使规制强度过大或过小。

第二,政府应出台政策促使上市公司独立董事制度落到实处,有效执行独立董事制度能提高在同一环境规制下企业环境信息披露的水平,使政府的环境规制得到落实。

第三,中央政府应协调各地方政府的环境监管政策,在未来期间应在考虑各地区经济水平、自然环境差异的基础上,缩小各地方政府的环境规制差异,从而保障环境政策的统一落实,便于提高上市公司的环境信息披露水平,降低信息不对称性。

主要参考文献:

[1]肖序,郑玲.低碳经济下企业碳会计体系构建研究[J].中国人口·资源与环境,2011(8):55~60.

[2]陈华,王海燕,荆新.中国企业碳信息披露:内容界定、计量方法和现状研究[J].会计研究,2013(12):18~24.

[3]邹国伟,周振江.环境规制、政府竞争与工业企业绩效———基于双重差分法的研究[J].中南财经政法大学学报,2018(6):13~21.

[4]王瑾,李田,苑泽明.环境规制、代理冲突与企业环保投资[J].财会月刊,2018(17):15~22.

[5]张彩云,盛斌,苏丹妮.环境规制、政绩考核与企业选址[J].经济管理,2018(11):21~38.

[6]彭聪,袁鹏.环境规制强度与中国省域经济增长———基于环境规制强度的再构造[J].云南财经大学学报,2018(10):37~51.

[7] Joseph Ufere Kalu,Alias Buang,Godwin Uche Aliagha. Determinants of voluntary carbon disclo? sure in the corporate real estate sector of Malaysia[J].Journal of Environmental Management,2016(182):519~524.

[8]李秀玉,史亚雅.绿色发展、碳信息披露质量与财务绩效[J].经济管理,2016(7):120~132.

[9]温素彬,周鎏鎏.企业碳信息披露对财务绩效的影响机理———媒体治理的“倒U型”调节作用[J].管理评论,2017(11):183~195.

[10]杨璐,吴杨,唐勇军,管亚梅.公司治理特征与碳信息披露——基于2012-2014年A股上市公司的经验证据[J].财会通讯,2017(3):20~25.

[11] Li L.,Liu Q.,Wang J.,Hong X. Carbon information disclosure,marketization,and cost of equity financing[J].International Journal of Envi? ronmental Research and Public Health,2019(16):1~15.

[12]何玉,唐清亮,王開田.碳绩效与财务绩效[J].会计研究,2017(2):76~82.

[13]崔也光,周畅.京津冀区域碳排放权交易与碳会计现状研究[J].会计研究,2017(7):3~10.

[14]王文军,谢鹏程,李崇梅,骆志刚,赵黛青.中国碳排放权交易试点机制的减排有效性评估及影响要素分析[J].中国人口·资源与环境,2018(4):26~34.

[15]Fama E. F.,Jensen M. C. Separation of ownership and control[J].Journal of Law and Econo mics,1983(2):301~325.

[16] Ibrahim N. A.,Angelidis J. P. The corporate social responsiveness orientation of board members:Are there differences between inside and outside directors?[J].Journal of Business Ethics,1995(5):405~410.

[17]李维安,徐建.董事会独立性、总经理继任与战略变化幅度——独立董事有效性的实证研究[J].南开管理评论,2014(1):4~13.

[18]谭劲松.独立董事“独立性”研究[J].中国工业经济,2003(10):64~73.

[19]乐菲菲,张金涛.环境规制、政治关联丧失与企业创新效率[J].新疆大学学报,2018(5):16~24.

[20]杜湘红,张红燕.机构投资者、碳信息披露与权益资本成本间的关系[J].西安石油大学学报,2018(5):47~53.

[21]秦炳涛,葛力铭.相对环境规制、高污染产业转移与污染集聚[J].中国人口·资源与环境,2018(12):52~62.

[22]Wei Qian,Stefan Schaltegger. Revisiting carbon disclosure and performance:Legitimacy and man? agement views[J].The British Accounting Re? view,2017(49):365~379.

[23]姚圣.政治缓冲与环境规制效应[J].财经论丛,2012(1):84~90.

[24]Domazlicky B. R.,Weber W. L. Does environmental protection lead to slower productivity growth in the chemical industry?[J].Environmen? tal & Resource Economics,2004(3):301~324.

[25]肖曙光,罗美,张延平.企业自愿性信息披露的决策机理差异性———基于不同时代与市场结构的比较研究[J].经济管理,2017(6):86~100.

[26]赵映诚.生态经济价值下政府生态管制政策手段的创新与完善[J].宏观经济研究,2009(9):47~59.

作者单位:浙江财经大学会计学院,杭州300018

猜你喜欢

中州学刊(2016年11期)2017-01-06 02:02:41

商场现代化(2016年29期)2016-12-23 23:44:41

科技与管理(2016年3期)2016-12-20 10:17:13

智富时代(2016年12期)2016-12-01 15:10:30

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

商(2016年27期)2016-10-17 04:10:10

商业经济研究(2016年14期)2016-09-14 08:37:42

中国市场(2016年17期)2016-04-27 06:01:23

商(2016年10期)2016-04-25 09:14:30