格力电器的外汇风险管理有效吗?

2019-09-10 16:53:25郭飞周建伟张桂玲

航空财会 2019年2期

郭飞 周建伟 张桂玲

摘 要企业风险管理的效果评价一直是财务和会计的一个难题。基于对全球最大的跨国家电公司之一的格力电器汇率风险敞口和风险管理方法的深度分析,利用外汇风险敞口和对冲手段在相关会计科目的信息披露,基于勾稽关系的视角,对格力电器综合运用自然对冲和金融对冲的外汇风险管理效果进行量化分析,结果发现格力电器的外汇风险管理效果整体很好。这是首次从会计科目勾稽的视角探讨外汇风险管理的效果,对企业外汇风险管理实务和学术研究中有关外汇风险对冲等变量的度量和对冲效果的评价有重要的借鉴意义。

关键词格力电器;外汇风险;外汇衍生品;外币借款;会计勾稽关系

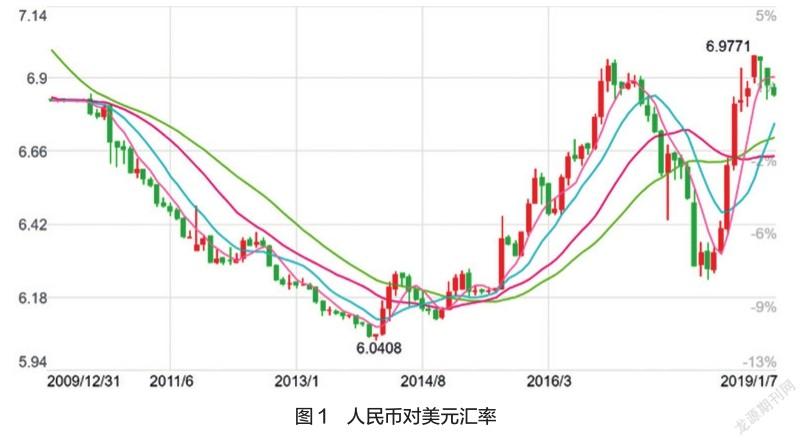

2005年7月21日,中国人民银行宣布完善人民币汇率形成机制改革,初步形成以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。2010年6月19日,中国人民银行重启自2008年9月金融危机以来暂停的汇率改革,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。2010年6月以来,人民币汇率改革重启,先后经历了香港离岸人民币市场建立、人民币对外汇期权推出、人民币对美元汇率波幅扩大、2014年7月央行退出常态外汇干预、 2015年8月11日人民币中间价报价改革、人民币加入特别提款权、人民币汇率指数推出、引入逆周期调节因子等变化。2017年以来,人民币汇率双向波动日益明显,企业的汇率管理风险难度不断加大。人民币对美元汇率见图1。

人民币汇率的大幅波动改变了企业的利润表 ,不少企业尝试利用外汇衍生品来对冲外汇风险 。2008年10月20日,中信集团控股的香港上市公司中信泰富发布公告,称公司签订的澳元衍生品期权合约已产生8亿多港币的实际亏损,另有147亿港币的公允价值浮亏。该事件导致中信泰富股票大幅下跌,也引起了政府监管部门、专家学者以及投资者对外汇衍生品汇率风险管理作用的激烈争论 。自2005年8月中国人民银行发布《关于扩大外汇指定银行对客户远期结售汇业务和开办人民币与外币掉期业务有关问题的通知》,放开商业银行远期结售汇和外汇掉期业务以来 ,企业对冲外汇风险管理的工具不断增加。国家外汇管理局2014年6月25日发布、8月1日起实施的《银行对客户办理人民币与外汇衍生产品业务管理规定》全面放开了国内商业银行和企业的外汇衍生品特别是人民币对外汇期权及其组合业务,这为国内跨国公司利用外汇衍生品进行对冲操作提供了更大的空间。

随着商业银行外汇衍生品业务的全面放开,企业外汇衍生品的操作自由度大大增加,参与外汇衍生品的程度明显上升。然而,对采用各种手段对冲外汇风险敞口的企业来说,如何评价其风险管理效果,无论在理论上还是实践上都是一个难题。本文基于格力电器2010 至2017年间公开的年报及报表附注、董事会公告和经营数据,在识别和测度格力电器的外汇风险(交易风险、经营风险和折算风险)的基础上,解析其外汇风险管理方法(自然对冲和金融对冲组合);在综合考虑企业外汇风险敞口和外汇衍生品使用的基础上,全面评价其外汇风险管理的财务效果。这是首次从会计科目勾稽关系的角度分析和评价企业外汇风险管理的财务绩效,为外汇风险管理的效果评价提出了新的方法,具有重要的理论和实践意义。

外汇风险管理方面的早期文献主要集中在外汇风险敞口的定义和度量。敞口度量常见的做法是在资本资产定价模型的基础上,引入汇率波动因子,构造所谓的两因子模型。如果汇率波动因子的回归系数在统计上显著,则说明公司存在外汇风险敞口。和汇率经常波动的现实相反,不少实证研究发现行业和公司汇率波动因子的回归系数不显著,引发了所谓的“汇率之谜”。后续的研究发现,汇率波动因子回归系数不显著的原因是由于公司通过金融对冲和经营对冲等手段对外汇风险进行了有效管理,以致于剩余的外汇风险敞口很小,从而不能在模型回归结果中发现。进一步研究发现,汇率波动的影响在汇率贬值或者升值的不同阶段存在明显差异。此外,不少学者从理论建模层面研究了衍生品特别是期货产品的最优对冲比率等问题。Frestad和Beisland发现FASB和IASB套期会计准则中预期高度有效的标准没有考虑针对不同类型风险的纯粹对冲(pure hedge)所产生的对冲有效性的变化,从而导致高度有效的筛选机制不能区分纯粹套期和拥有投机成分的衍生品组合。

以上回顾可以看出,文献中对对冲有效性的计量无论在金融领域还是会计领域都存在很大的争议。因此,基于利润表相关会计科目如汇兑损益等勾稽的角度 研究套期工具(金融衍生品)对冲被套期项目(风险敞口)的效果具有重要的理论和现实意义。

(一)格力电器概况

珠海格力电器股份有限公司(简称:格力电器,股票代码:000651)是一家多元化的全球型工业集团,主营家用空调、中央空调、智能装备、生活电器等产品,远销160多个国家和地区,用户超过4亿。公司拥有8万多名员工,在全球建有珠海、巴西、巴基斯坦等11大生产基地。2017年格力电器实现营业总收入1500亿元,净利润224亿元,纳税149亿多元,连续11年位居中国家电行业纳税第一,累计纳税963亿多元 。

(二)格力电器的外汇风险

外汇波动的风险分为交易风险、经营(经济)风险和折算风险。交易风险和经营风险是指由于外币交易所带来的现金流和公司价值变化。交易风险主要是由外币交易活动所形成的外币资产和外币负债的币值变动所引起的,是一个静态的概念。格力電器的进出口活动产生交易风险。

从表1可以看出,格力电器有不超过20%的收入来自海外,虽然比例不高,但绝对额较大。这些外销收入会形成巨大的外币货币资金和应收账款等外币资产,从而使格力电器面临外汇交易风险敞口。年报信息显示,格力电器的汇率交易风险主要来自于美元,当美元对人民币贬值时,会形成大额的汇兑损失;反之,则有大额的汇兑收益(见表2)。

汇率波动的经济风险 是指由于汇率波动导致的销售收入(现金流量)的减少或者运营成本的上升。人民币从2010年继续升值一直到2014年,格力电器整体的外销收入占比在不断降低;相反,随着人民币在2015-2016年间的贬值,其外销收入又逐步增加,可以推测人民币升值对其外销产生了不利影响,格力电器外销受损于人民币升值这意味着格力电器面临着一定程度的经济风险。

交易风险是经济风险的一部分,二者之间可以相互影响。如人民币汇率升值,格力的外币销售收入减少,这会导致外币资产的存量降低,交易风险降低。为规避汇率波动的经济风险,企业可通过海外生产的方式替代出口,但海外投资的增加可能导致外汇折算风险的上升。格力大量的外销除出口外,部分外销是由巴西等海外生产基地完成的。海外生产和当地销售可以降低外汇的经济(交易)风险敞口,但可能增加外汇的折算风险。外汇交易风险敞口表现在公司的汇兑损益科目上,而折算风险可以从其他综合收益中的外币报表折算差额看出。

从表2可以看出公司近年来在人民币升值时,有一定程度的汇兑损失,如2013年和2014年;而人民币贬值时,有大量的汇兑收益,如2015年和2016年。公司在巴西、香港和美国等生产和销售,由于合并外币报表产生了少量的折算差额,这是公司集团层面外汇的折算风险。从2015-2017的折算发生额来看,公司受益于巴西雷亚尔的贬值,受损于雷亚尔的升值,虽然总体金额不大。

當然,汇兑损益科目是外币资产和外币负债币值变动抵消后的净值。公司在2011年获得了汇兑净收益,原因是公司当年新增了大量长期的外币负债(2.96亿美元),外币负债和外币资产进行了有效的自然对冲。

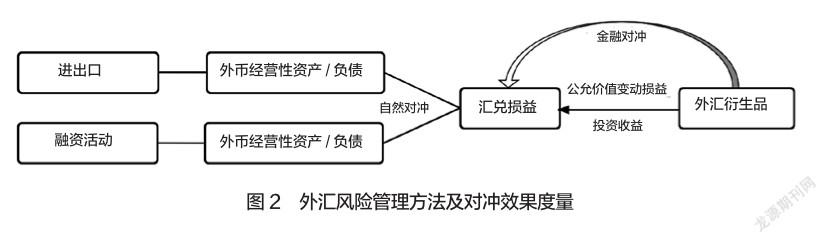

前述可知,格力电器主要面临汇率波动带来的交易风险。格力电器综合使用自然对冲和金融对冲的方法来管理公司的外汇风险,以降低汇率波动对净利润的不利影响(见图2)。公司根据市场汇率变化,通过开展远期外汇交易业务和控制外币资产及负债的规模等方式最大程度降低外汇交易风险。公司通过对外汇汇率的走势进行研判并通过合约锁定结付汇汇率,有效防范市场风险。

公司制定了《远期外汇交易业务内部控制制度》,对衍生品投资与持仓风险进行充分的评估与控制。2010年以来,每年5月份以前,格力电器董事会会发布《开展外汇资金交易业务的专项报告》。根据公告披露的信息,格力电器近年来开展的外汇资金衍生品业务的产品范围为远期结/售汇及相关组合业务,具体包括远期结售汇、跨境外汇套利 、存款质押+外汇贷款+远期购汇+到期即期购汇组合业务、内保外贷、海外代付+NDF、预付款融资、货币掉期、外汇期权及期权组合产品。表3统计了格力电器近年来外汇资金运用和外汇衍生品及其组合的名义金额与对应上年收付汇金额。

从表3和相关公告可以看出,公司的外汇资金使用形式多样,外汇衍生品交易金额巨大,目的是最大程度对冲外汇风险和降低资金成本。2017年外汇衍生品交易金额达100亿美元,而公司2016年的收付汇总额大约30亿美元。外汇衍生品的交易金额远远超过去年的收付汇金额,是否说明公司在进行外汇投机?其真实的原因是公司有大量的跨市场套利的外汇远期合约。由于我国外汇管制政策的变化和境内外美元和人民币汇率走势的差异,公司的外汇风险管理方法不断变换,以获得最大化收益。

除了使用外汇衍生品管理交易敞口,格力电器同时使用经营对冲来管理汇率风险。经营对冲是指公司通过经营策略的调整来管理汇率风险,如风险转嫁,敞口轧差,风险共担,促销策略,生产转移,投入要素调整等。除前述的海外生产等,格力电器结合业务的需要,通过预付款融资、海外代付、内保外贷和外汇贷款等方式融资了大量的美元债务(参见表4)。

除了美元利率相对较低外,对冲公司海外销售所产生的大量美元收入(资产)也是目的之一 。格力电器全球运营网络给外币融资带来了极大的便利。2015年以来,随着人民币升值预期的降低,格力电器明显加大了对美元资产的配置,以获得更多的汇兑收益(见表2、5),但2017年人民币汇率的大幅贬值,格力的汇兑损失又大幅增加。

货币多元化可以降低公司整体的外汇交易风险,但由于美元在全球贸易和投资中的主导地位,货币多元化的效果可能有限。表5是格力电器2016年年报中披露的货币资金的币种结构。可以看出,由于美元在外币资金中所在的压倒性地位 ,货币多元化降低交易风险的效果可能有限。

(三)格力电器外汇风险管理效果的整体评价

那么,格力电器的外汇风险管理是否达到了降低人民币汇率波动的影响,降低外汇风险净敞口的效果?这必须通过对相关外汇风险敞口和外汇衍生品使用涉及会计科目间的勾稽关系来考察。

除外币资产和外币负债形成的汇兑收益外,外汇衍生品使用的收益包含两部分:公允价值变动收益和已结算合约收益(表现在投资收益的相关项目),仅仅考察汇兑损益金额或者外汇衍生品的公允价值变动损益是不恰当的,必须综合考虑相关会计科目的对应和勾稽关系。表6是汇兑损益和外汇衍生品合约交割收益(投资收益)和未交割收益(公允价值变动损益)。可以看出,格力电器外汇交易风险的管理效果整体很好。除2014和2017年外,格力电器交易风险对冲净收益(公允价值变动收益+投资收益+汇兑收益)都为正数,其中值得一提的是2013年和2016年分别实现了12亿和23亿多的对冲净收益。2017年格力的对冲净收益比较差,可能的原因在于公司美元资产配置过多(见表4),同时人民币对美元大幅升值达6.7%。外汇风险对冲的目的并不是获得净收益,而是为了降低或者消除汇率波动的影响。从这个角度来说,格力的整体对冲效果非常好。

格力电器使用了大量的美元外币债务(见表4)。在人民币升值时,美元债务可以获得汇兑收益(降低美元资产的汇兑损失)。而在人民币贬值时,美元债务会产生汇兑损失(同时公司负债率上升)。美元债务和美元资产的搭配会降低美元净资产头寸,产生自然的对冲效应。因此,只要美元资金利率不高于人民币,而公司也需要负债经营,那么使用美元债务基本就是合理的,但一定要关注美元汇率和利率的变化,防止美元综合资金成本(考虑汇率和利率的影响)超过人民币的资金成本。也就是说,使用美元债务来对冲美元资产的交易风险,必须综合考虑利息支出和汇兑收益(汇兑损失的减少额)的净额。

本文以格力电器2010至2017年间公开的年报及报表附注、董事会公告和经营数据,在识别和测度格力电器的外汇风险(交易风险,经营风险和折算风险)的基础上,解析其外汇风险管理方法(金融对冲和经营对冲组合);在综合考虑企业外汇风险敞口和外汇衍生品使用的基础上,全面评价其外汇风险管理的财务效果。这是首次从会计科目勾稽关系的角度分析和评价企业外汇风险管理的财务绩效,为外汇风险管理的效果评价提出了新的方法,具有重要的理论和实践意义。2017年以来,人民币汇率双向波动明显,给格力电器的外汇风险管理带来了不少困扰。格力电器可以通过加大美元债务融资以获得更好的自然对冲效果。此外,由于外汇期权(如人民币对美元)在锁定外汇价格和实现目标收益方面具有极大的优势,格力电器可以尝试在远期外汇之外,使用外汇期权(买进看跌期权、卖出看涨期权或者构建领子期权组合)来对冲美元凈资产(收入) 头寸,以取得更好的对冲效果。

参考文献

[ 1 ] A d l e r M , D u m a s B . Exposure to currency risk: definition and measurement[J]. Financial management,1984(2): 41-50.

[2] Allayannis G, Ihrig J, Weston J P. Exchange-rate hedging: Financial versus operational strategies[J]. The American Economic Review,2001(2): 391-395.

[3] Bartram S M. What lies beneath: Foreign exchange rate exposure, hedging and cash flows[J]. Journal of Banking & Finance,2008(8): 1508-1521.

[4] Bartram S M, Bodnar G M. Crossing the lines: The conditional relation between exchange rate exposure and stock returns in emerging and developed markets[J]. Journal of International Money and Finance, 2012(4): 766-792.

[5] Bartram S M, Brown G W, Minton B A. Resolving the exposure puzzle: The many facets of exchange rate exposure[J]. Journal of Financial Economics,2010(2): 148-173.

[6] Brown G W. Managing foreign exchange risk with derivatives[J]. Journal of Financial Economics,2001(2): 401-448.

[7] Chen S S, Leeb C, Shrestha K. Futures hedge ratios: a review. [J] Quarterly Review of Economics and Finance,2013(3): 433-465.

[8] Frestad D, Beisland L A. Hedge Effectiveness Testing as a Screening Mechanism for Hedge Accounting: Does It Work? [J]. Journal of Accounting, Auditing & Finance,2015(1): 35-56.

[9] Holmes P. Stock index futures hedging: hedge ratio estimation, duration effects, expiration effects and hedge ratio stability[J]. Journal of Business Finance & Accounting,1996(1): 63-77.

[10] Jorion, P. The pricing of exchange rate risk in the stock market[J].Journal of Financial and Quantitative Analysis,1991(3):363–376.

[11]代军,朱新玲.沪深300股指期货对冲效率研究[J].中国管理科学,2014(04):1-8.

[12] 郭飞,肖浩,史永.为什么人民币汇率波动的影响不显著?——基于美的电器的案例研究[J].管理世界,2014(10):163-171.

[13] 郭飞,游绘新,郭慧敏.为什么使用外币债务?——中国上市公司的实证证据[J].金融研究,2018(03):137-154.

(审稿:谢海洋 编辑:陈丽娟)

猜你喜欢

证券市场红周刊(2023年16期)2023-05-30 10:48:04

电脑报(2019年4期)2019-09-10 07:22:44

证券市场红周刊(2018年34期)2018-05-14 16:47:08

证券市场红周刊(2018年15期)2018-05-14 12:35:53

中国经济周刊(2017年39期)2017-10-20 07:50:53

中国经贸(2016年21期)2017-01-10 14:55:40

现代商贸工业(2016年27期)2016-12-26 08:58:32

中国经贸(2016年20期)2016-12-20 15:27:57

大经贸(2016年9期)2016-11-16 17:04:23

证券市场周刊(2016年35期)2016-09-19 17:52:30