基于层次分析法的非财务指标企业价值评估体系构建

2019-09-10 07:23:24吴楠

商讯·公司金融 2019年20期

摘要:目前关于企业价值评估的研究偏重财务指标,评估结果不能全面体现企业的总体价值和未来潜在价值。研究发现,引入非财务指标对企业价值进行评估可以在很大程度上弥补财务指标造成的缺陷。在分析以往研究的基础上,提出企业外部利益相关者等3个非财务指标,构建基于非财务指标的企业价值评估体系,使用层次分析法对评估体系模型进行分析,结果显示,顾客满意度、企业发展战略等四个指标对企业价值有较大影响。

关键词:非对务指标;企业价值评估;层次分析法

金融经济学研究的企业价值是指企业预期自由现金流量以其加权平均资本成本为贴现率折现的现值。随着学术界对企业价值研究的深入,企业财务价值已然成为企业价值研究的核心,以往大部分研究是通过企业资产负债率、净资产收益率、应收账款周转率、每股净资产增长率、销售增长率等财务指标对企业的价值进行评估。基于财务指标的企业价值评估不能反映企业的资本成本,在评价过程中,财务指标的计量存在一定的缺陷,容易造成对短期利润目标的过分重视,而忽视企业的长远利益。随着现代企业理论的发展,越来越多的学者开始利用非财务指标对企业价值进行评估。

一、理论基础及研究评述

(一)理论基础

20世纪末到21世纪初,出现了许多各具特色的基于非财务指标的企业绩效评价系统,比较有代表性的有罗伯特·霍尔(Robert Hall)的“四尺度”论和卡普兰与诺顿的平衡记分测评法。罗伯特·霍尔认为评价企业的绩效需以四个尺度为标准,即质量、作业时间、资源利用和人力资源开发,通过对这四个尺度的改进可以减少竞争风险。

平衡计分卡根据企业战略要求设计指标体系,将企业总体战略目标按照组织结构层级分解转化为具体的绩效考核指标体系,并按照既定的时间节点考核指标执行和实现情况,从而为实现企业战略目标奠定可靠的执行基础。平衡计分卡在采用财务指标的基础上融入驱动企业未来价值创造的因素,包括客户因素、内部经营管理过程和员工的学习成长。

(二)文献综述

弗里曼在其著作《战略管理:利益相关者管理的分析方法》中提出利益相关者管理理论。该理论指出任何企业的发展都离不开利益相关者的共同参与,企业经营管理的目标是满足利益相关者的整体利益,而不仅仅是股东的利益。企业经营是综合平衡各利益相关者的利益需求而进行的管理活动。企业的股东、债权人、客户、供应商、员工、政府部门、媒体等都是企业的利益相关者,并且用各目的方式影响着企业价值的创造;利益相关者理论阐述了企业绩效评价和管理的中心,为其后的绩效评价理论奠定了基础。企业价值评估是企业的利益相关者对企业做出评价的直接依据。

在企业价值评估理论研究的基础上,学者们对各个指标对企业价值的影响进行了研究。Inner等通过对客户、经营实体、企业3个层面的研究,发现客户满意度显著影响企业的未来财务业绩。供应商是企业另外一个重要的外部利益相关者,企业与其他企业和供应商之间组成了企业的关系网络。Ahmed基于资源基础观和利益相关者理论,通过对美国81家跨国公司的研究发现智力资本对企业绩效存在正相关关系。贾兴平等以2011~2013年CASS-CSR研究中心发布的百强企业榜单上市公司为样本,研究利益相关者压力、企业社会责任以及企业价值3者之间的关系,研究结果表明,企业社会责任在利益相关者压力与企业价值的关系中起到中介作用,利益相关者压力激发企业对资源的需求,促使企业积极履行社会责任,企业履行社会责任有助于提升企业的形象,从而提升企业价值。

二、层次分析法简介及层次模型构建

(一)层次分析法原理

层次分析法具体研究步骤是将决策问题按总目标、各层子目标、评价准则直至具体的执行指标的顺序分解为不同的层次结构,构造判断矩阵,求出其最大特征值,及其所对应的特征向量,归一化后,得到某一层次指标对于上一层次某相关指标的相对重要性权值。层次分析法是一种系统性的分析方法,适合研究具有分层交错评价指标的系统,并且目标值又难于定量描述的决策问题,尤其可用于对无结构特性的系统评价以及多目标、多准则、多时期等的系统评价。层次分析法所需定量数据信息较少,能处理许多用传统的最优化技术无法着手的实际问题,所得结果简单明确,容易为决策者了解和掌握。

(二)指标选取及模型构建

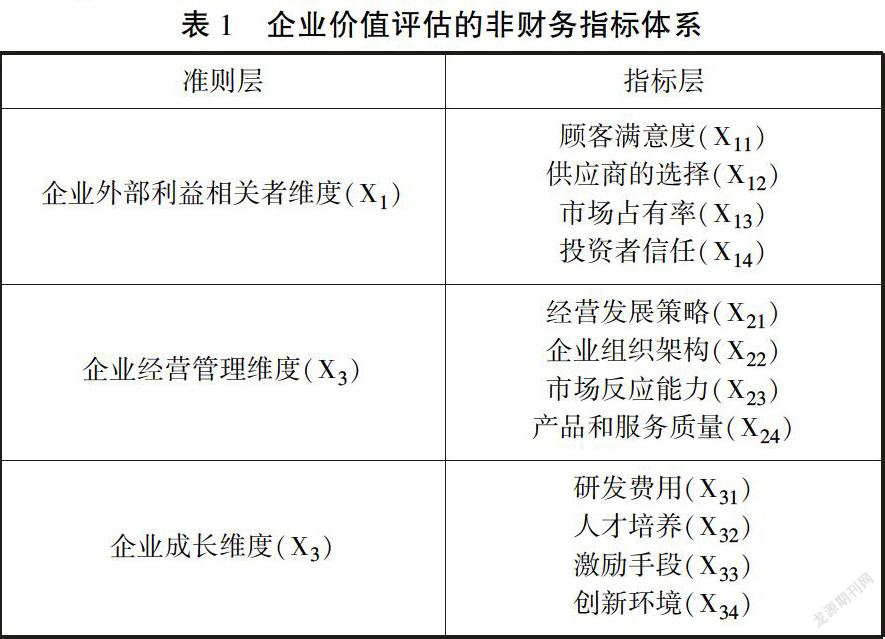

科学、合理地选取评价指标是进行企业价值评估的基础。为了更全面的分析企业非财务指标对企业价值的影响,需要构建企业价值评估的指标体系。通过以上理论分析和文献总结,企业价值评估的非财务指标体系的设置至少要涵盖四个方面。首先,企业经营管理维度的指标;其次,企业外部利益相关者维度的指标;再次,企业可持续发展维度的指标;最后是企业社会责任维度的指标。在总结分析前人研究的基础上.根据指标对企业价值评估的敏感程度和数据获取的难易程度,选取了部分非财务指标构建企业价值评估的指标体系,如表1所示。

三、运用层次分析法构建企业价值评估体系

(一)确定指标的权重

运用上述指标体系评估企业价值首先要确定指标体系中的三个准则层和与其对应的四个指标层之间的权重。目前,国内外运用层次分析法进行研究确定权重的通行方法是专家打分法,即德尔菲法。具体步骤是邀请从事与本研究理论或者实践工作相关的专家学者对指标权重进行打分,然后综合专家意见,得出各个评价指标的重要程度,最后确定每一项指标的权重。每一个指标的总权重数设为100%,其中每项指标的权重,根据专家的权重分数在总权重内进行分配。

(二)结果分析

基于非财务指标的企业价值评估体系准则层、指标层的判断矩阵和权重,如表2所示。

从表2可知,准则层三个指标中企业外部利益相关者的权重最大,说明企业越来越重视与外部企业利益相关者之间的关系。企业的生存和发展依赖于从外部利益相关者获得资源。外部利益相关者需求的满足有助于企业获取经营合法性、高品牌知名度和利润回报。来自外部利益相关者的压力以及各个利益相关者之间的利益冲突都会增加企业的管理成本,如何妥善处理企业外部利益相关者之间的关系已经成为企业管理的重点工作并决定了企业的长远发展。

(三)企业价值评估指标选取应考虑的因素

在设计企业价值评估体系指标时,至少要考虑三个因素:企业的经营战略、企业的行业特征和企业的生命周期。

1.企业的经营战略。企业战略是对企业发展具有长远性、全局性和根本性导向作用的长期规划行为。引入非财务指标评估企业价值也是充分考虑到企业长期发展潜力对企业价值的影响。实施多元化战略的企业,可以实现企业内部的资源共享,从而达到经济的效果,降低生产成本。

2.企业的行业特征。所处行业为服务业企业与所处的行业为制造业企业,进行价值评估时,选取的指标就大不相同。首先,企业所处的行业决定了企业价值评估中财务指标和非财务指标的比例;其次,企业行业的不同决定了企业价值评估指标选取的重心不同。

3.企业的生命周期。企业生命周期一般分为四个阶段:创业阶段、成长阶段、成熟阶段和衰退阶段。创业阶段,应重点关注企业成长维度的指标。成长阶段,扩大市场份额是企业的当务之急。成熟阶段,要提高客户满意度,妥善处理与外部利益相关者的关系,平衡外部利益相关者之间的利益冲突;衰退階段,创新和企业人力资源发挥的作用已经降低,而客户和股东等因素仍将决定企业未来的发展和转)'。

四、结论

企业价值评估是一项复杂的管理活动,科学地选取评估指标并构建评估体系是进行价值评估的基础。本文在研究企业价值评估理论和文献的基础上,构建具有一般性的企业价值评估体系,并利用层次分析法得到企业创造企业价值过程中应该重点关注的指标。本文研究不足在于并非利用构建的价值评估体系进行案例分析,有待于后续研究。

参考文献:

[1]何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015(8):65-72.

[2]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016(2):264-274.

作者简介:

吴楠,中国航天科工集团第二研究院,北京。

猜你喜欢

大学教育(2016年11期)2016-11-16 20:27:55

价值工程(2016年29期)2016-11-14 01:02:43

现代经济信息(2016年19期)2016-10-20 20:58:28

中国市场(2016年35期)2016-10-19 02:03:21

中国市场(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47

财税月刊(2016年6期)2016-10-08 21:03:06

商(2016年23期)2016-07-23 21:33:16

商(2016年10期)2016-04-25 18:02:27

商(2016年8期)2016-04-08 10:08:37