利率市场化、金融深化与经济增长

2019-09-09 02:35:36康晴晴宋雅晴

安庆师范大学学报(自然科学版) 2019年3期

康晴晴,宋雅晴,刘 兮

(合肥师范学院数学与统计学院,安徽合肥230601)

利率作为资金的价格,是金融市场最为关键的指标。政府通过控制存贷款利率,以低于市场化应有的利率水平为经济发展提供更为廉价的资金。与此同时,政府通过行政手段保护金融机构,尤其是银行体系,利率市场化作为解决金融抑制所产生弊端的改革方向应运而生。利率市场化与经济增长之间的关系一直是国内外学者研究的热点,国外学者的观点分为两个方面。一是利率市场化促进经济增长,最早由M ckinnon和Shaw提出金融自由化假说[1-2],支持利率市场化对经济的正向影响;Feyzioğlu等也认为利率市场化会使得资金的成本上升,提高存款回报,进而提高投资效率,促进经济增长[3]。二是利率市场化对经济增长存在负面影响,Giovannini和Bandiera等认为虽然更高的利率使消费的机会成本上升,储蓄会替代消费,使得储蓄上升,但与此同时居民财富也会随着利率提高而上升,进而消费上升,这一由利率上升带来模棱两可的结果最终对储蓄产生负面影响[4-5];Omole等从利率市场化对工业生产造成不利影响证实了其会阻碍经济发展[6]。国内学者的研究始于利率市场化的发展进程。易纲对我国利率市场化路径进行了概括,明确了利率市场化改革的目标[7];陶雄华等借助利率市场化指数对利率市场化改革进程进行了测度[8]。近年来学者的讨论转移到利率市场化与经济增长之间的关系,黎志刚等构造自回归分布滞后模型发现,利率市场化短期内抑制经济增长,长期内促进经济增长[9];沙虎居等利用实证分析得出利率市场化有利于产业结构升级,促进新兴业态成长[10]。金融深化与经济增长之间的联系同样因为实证结果的不同而存在争议,现有文献中出现了4种不同的结论,第一种认为金融深化与经济增长之间没有因果关系,二者的变化轨迹并不相关,而且所有观察到的经验联系都只是基于历史数据[11];第二种认为金融深化随着经济增长而进行,即需求跟随假说;第三种结论则基于供给跟随假说,认为金融发展推动经济增长;第四种认为二者互为格兰杰因果关系,但Odhiambo研究结果显示经济增长和金融发展之间的关系还需取决于特定的国家、不同的时间段以及金融发展指标的衡量标准[12-13]。本文研究中国利率市场化、金融深化和经济增长,探寻这三者在中国经济体系下的联系。

1 模型设定和数据来源

1.1 VAR模型

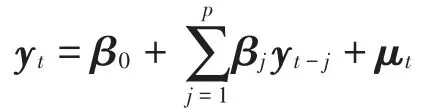

为考察利率的变化、金融深化和经济增长之间的联系,建立VAR模型,模型设定:

其中yt是一个包含3个内生变量的向量,F为金融深化变量,用M2/GDP来表示,M2为广义货币存量,GDP为国内生产总值;R为实际人均收入,即用GDP除以人口总数;D为名义存款利率,用商业银行一年期储蓄存款利率表示;β0为常数列向量,βj为参数矩阵,μt为随机向量。将R取对数后再代入回归方程,并在下文中用LR来表示。

1.2 数据来源

以上变量数据采用1952—2016年度时间序列数据,数据来源于《新中国50年统计资料汇编》《中国金融年鉴》和《中国统计年鉴》。其中个别年份的一年期储蓄存款基准利率有变动,即人民银行根据当年的经济形势利用利率工具,调整了当年的存款基准利率,因此取当年利率的平均值作为年度数据;由于1985年才开始统计并公布广义货币存量M2的数据,1952—1985年的M2数据根据各项存款加上货币流通量计算得来。

2 模型估计结果

2.1 变量平稳性检验

利用单位根检验(ADF检验)和PP(Philips-Perron)检验,所用软件为Stata11。根据ADF检验的结果,序列F、LR、D包含单位根过程,是非平稳的;根据PP检验也得到同样的结果。将3个非平稳的时间序列进行一阶差分,再进行ADF检验和PP检验,结果如表1所示。一阶差分后,无论采用哪种检验方法,都高度拒绝时间序列包含单位根过程的原假设,为平稳过程,即序列F、LR、D为一阶单整I(1)序列,在进行回归时采用其一阶差分。

表1 变量平稳性检验(差分后)

2.2 协整检验

采用Johansen检验考察序列F、LR、D之间是否存在协整关系,在确定合适的滞后阶数时,根据AIC、HQIC和SBIC 3个不同的准则得到的合适阶数不同,分别为4阶、2阶和1阶。从更保守的角度出发,对这3种情况均进行检验,滞后2阶的检验结果如表2所示,可得出拒绝协整关系个数为零的假设,且结果都显示含有一个协整向量。当按照AIC准则和SBIC准则将滞后阶数分别确定为4阶和1阶时,得到的结论与滞后2阶一致,即含有一个协整向量。

表2 Johansen多元协整检验结果(滞后2阶)

2.3 VAR模型估计结果

在进行单位根检验和协整关系检验后,开始分析各变量之间的跨期相关性,由于在选择适合的滞后阶数方面不同的判断准则所确定的阶数不同。为使估计结果合理且避免繁琐,选择滞后2阶,与Stata11默认的滞后阶数一致,估计结果如表3所示。

表3 VAR模型估计结果

根据模型估计结果,首先考察名义储蓄利率的变化对金融深化的影响,其系数为-0.009 4,且在5%的显著性水平上显著,即名义储蓄利率上升会抑制金融深化,降低M2/GDP。这与M ckinnon和Shaw提出的金融自由化假说相悖。根据金融自由化假说,利率市场化后,名义存款利率会上升,促使居民将资金从其他资产转移到金融资产上,从而促进金融深化。而名义储蓄利率对人均实际收入的影响为正,系数为0.013 4,在5%的水平下显著,从这个角度来看,又支持金融自由化假说。上述估计结果中,人均收入的二阶滞后对金融深化的影响系数为0.359 1,且在1%的水平下显著,即人均收入的提高促进了金融深化。其次,考察金融深化是否促进经济增长,金融深化的一阶滞后对人均收入的影响系数为0.418 5,在1%的水平下显著,二阶滞后系数为0.154 3,但是并不显著,可以得出金融深化能够明显地促进经济增长,且金融深化与经济增长之间是相互促进的关系,但是人均收入的滞后2阶才对金融深化影响显著,即人均收入的提高在短期内并不能直接促进金融深化。最后,经济增长与金融深化对名义存款利率影响的1阶和2阶滞后系数都不显著,说明在短期内,名义存款利率并不取决于经济增长与金融深化,有其他因素对其产生重要影响。

3 结论与政策建议

由实证结果可以看出,利率市场化、金融深化和经济增长之间存在联系:

第一,利率市场化过程对金融深化的影响有限。原因在于中国的储蓄率处于世界前列,远高于西方发达国家,而且随着经济增长没有降低的趋势。一方面因为中国的基本社会保障制度不完善,人们需要足够的储蓄来应对养老、医疗等支出;另一方面中国的资本市场不健全,居民不敢将储蓄转移股市、债券等资本市场中,这样储蓄对利率的敏感性较低,储蓄倾向随人均收入水平的提高而提高。

第二,金融深化能够明显促进经济增长。金融中介通过将资金从各个居民手中集合起来,通过借贷关系支撑大规模的投资与建设,因而金融深化实质是通过扩大信贷的可获得性来为经济增长添加“杠杆”,加快增长速度,同时经济增长亦促进金融深化,但人均收入的提高需要通过一系列传导机制来促进金融深化。

第三,经济增长和金融深化对利率市场化进程作用不显著。一是中国虽然已经实现了贷款利率的市场化,但是存款利率一直受到严格管制,存款利率市场化更为审慎,可以将存款利率视为外生变量;二是根据费雪效应,名义利率等于实际利率加上通货膨胀率,实际利率通常保持不变,则名义利率的变动主要取决于通货膨胀率,与经济增长和金融深化的关联更为间接。

鉴于此,政府应加快完善社会保障体系的步伐,进一步明确政府、企业、团体在社会保障中的责任范围和承担力度,努力填充空白区域,真正实现责任共担机制。与此同时,建立相应的存款保险、投资者保护和保险保障制度,健全股市分红制度和转板制度,提高资本市场的使用效率,借助相应的法律法规进行规范,并适当放开管制,但不是放弃监管,根据经济反应渐进式推进资本市场开放,及时而灵活地调整改革政策。

猜你喜欢

当代陕西(2022年4期)2022-04-19 12:09:00

今日农业(2021年5期)2021-11-27 17:22:19

中国市场(2021年34期)2021-08-29 03:24:38

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

社会科学(2016年6期)2016-06-15 20:29:09

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

公务员文萃(2013年5期)2013-03-11 16:08:34