价格型货币政策工具调整与公司资本性投资效率

——基于营运资本平滑视角

2019-09-05 07:01:18刘召君

绍兴文理学院学报(哲学社会科学) 2019年4期

刘召君

(绍兴文理学院 计划财务处,浙江 绍兴 312000)

一、引言

处在快速发展和不断完善中的中国经济金融市场,企业投资需要的资金来源受限,但是企业内部资金支持与资本性投资支出的增长并不匹配。如此快速的增长依赖于何种支持成为很多人想要明白的“增长之谜”。在对这一问题的研究中,Fazzari和Petersen[1]、鞠晓生[2]、李浩举[3]等学者均发现营运资本对资本性投资支出的平滑作用,尤其是在企业外部融资环境受限时,营运资本就能够发挥作为内部流动性的补充作用。当外部流动性冲击到来,企业内部的流动性如何变化?面临投资机会的企业如何在外部流动性冲击与内部流动性影响中进行投资决策?这些问题的解答构成了本文研究的主要内容。为了克服以往研究在模型设定中可能存在的缺陷,本文使用异质性随机边界模型,从定性和定量两个方面对货币政策调整和企业内部营运资金平滑对投资效率的影响展开分析。这一思路和方法为研究和理解货币政策传导影响企业的投资行为提供帮助,也是宏观经济政策对微观企业财务、会计行为影响研究的有益补充[4]。

二、文献回顾与理论分析

货币中性理论认为,货币工具的调整不会影响微观企业的投资、融资等财务活动,经典的MM理论也同样支持企业的财务活动在完美的条件下不受外部环境的影响。然而现实环境存在的诸多摩擦如信息不对称、税收等因素破坏了上述理论存在的条件。因此,凯恩斯理论指出,可以通过货币工具的调整来对宏观经济和微观企业活动进行干预,使得经济活动产出平衡。货币政策当局通过货币政策调控宏观经济的手段是货币政策工具,而货币政策工具通过两个重要渠道工具影响微观企业经营:价格型工具和数量型工具[5]。价格型工具是指央行通过利率调整影响企业的投资机会和融资成本;而数量型工具是指央行通过调整货币供应量规模来影响流通中的货币,进而影响货币的供求关系,影响企业融资。这些理论和传导机制的基本前提在于,微观企业是宏观政策的被动接受者。然而,内生性货币政策理论指出,货币需求是由于投资者预期所创造而非央行可以主动调整的。该理论指出企业家信心决定其对未来投资收益的预测,信心的提升有助于投资者投资,投资的增加提高了对生产要素的需求,进而增加对货币的需求。于博[6]、徐晨阳[7]等研究指出微观企业也并不是宏观政策的被动接受者,企业可以通过内部治理机制与宏观经济政策的作用实现协同,以抵消外部政策传导带来的负面影响。尽管已有文献从数量型工具角度研究了货币政策传导机制对企业行为的影响,但是,随着中国的利率市场步伐不断加快,价格型工具在调整中的作用也越来越重要。

价格型货币政策工具对企业资本性投资产生直接而重要的影响。企业在运营活动进程中,资本性投资能不能成功,其投资效率高低取决于企业面临的投资机会和是否拥有足够的资金支持。面临良好的投资机会而没有足够的资金来源支持或者反之都不能实现上述目标。企业的融资来源主要有内部融资和外部融资。根据优序融资理论,企业外部融资受到信息不对称影响,其成本要高于内部融资。外部融资渠道包括股权融资和债务融资。在欠发达的中国资本市场,企业外部的主要融资渠道依赖于银行贷款。中国一直执行的利率管制措施,使得这一融资渠道的成本非常容易受到价格型货币政策工具的影响。银行贷款利率提高,企业融资成本上升,融资困难程度提高,资金的供给下降直接影响企业的投资支出和投资效率。长期以来,中国企业承受的“信贷配给”“信贷歧视”等融资困难,就是商业银行通过价格型货币政策工具调整,使得企业尤其是民营企业支付更高的融资价格甚至无法获得资金。

三、研究设计

(一)样本及数据

本研究的样本期为2001年—2014年,样本企业选择中国A股主板上市公司,并且删除了金融企业和st公司。样本公司一共2 222家。样本企业的财务数据来自国泰安,使用stata软件进行数据分析,对所有的连续性变量进行了1%和99%的缩尾处理。

(二)变量设计

主要指标的计算方法见表1。

价格型货币政策工具:利率变量使用一年期人民币贷款基准利率。由于有些年份有调整,有些没有调整,有些年份调整多次,因此本文采用月度加权的方式计算各年度的贷款基准利率,结果如表2所示。

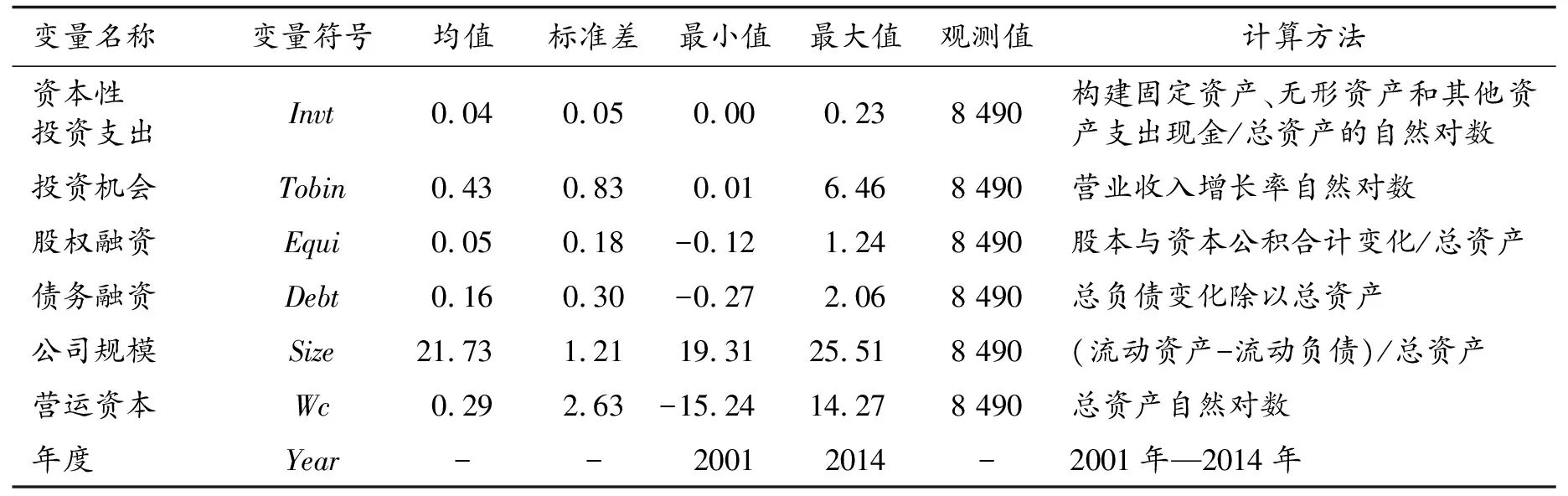

表1 主要变量设计

变量名称变量符号均值标准差最小值最大值观测值计算方法资本性投资支出Invt0.040.050.000.238 490构建固定资产、无形资产和其他资产支出现金/总资产的自然对数投资机会Tobin0.430.830.016.468 490营业收入增长率自然对数股权融资Equi0.050.18-0.121.248 490股本与资本公积合计变化/总资产债务融资Debt0.160.30-0.272.068 490总负债变化除以总资产公司规模Size21.731.2119.3125.518 490(流动资产-流动负债)/总资产营运资本Wc0.292.63-15.2414.278 490总资产自然对数年度Year--20012014-2001年—2014年

(三)模型设计

借鉴经典的Q投资模型和连玉君等[8]研究方法,本文构建如下企业投资模型。

表2 2001年—2014年人民币贷款基准利率(1年期)

年度20012002200320042005200620072008200920102011201220132014利率(R)5.35.35.35.65.35.77.37.25.35.46.46.26.05.6

在完美的市场环境中,企业的资本性投资支出多少与企业面临的市场投资机会相关,其最优的投资支出规模如下:

(1)

Iit=α0+αiQit-F(zit)+εit

(2)

Iit是企业实际资本性投资支出,F(zit)是企业面临的融资约束程度影响,是企业内部融资和外部融资等变量的函数,融资约束的程度会导致资本性投资降低,无法实现最优投资水平。假设F(zit)=vit,企业的资本性投资水平则可以表示为:

(3)

(4)

模型(4)中c0和c1为常数项。模型(3)和(4)构成了异质性随机边界模型。上述模型使用最大似然方法估计,其对数似然函数如模型(5)。

(5)

使用上述模型检验其设置的合理性以及融资约束是否显著影响资本性投资支持,还可以利用投资模型对这种影响进行定量测算,分析融资约束对企业实际的资本性投资偏离最佳投资水平的程度。其公式如下:

(6)

使用以上异质性随机边界模型计算出来的系数可以计算投资效率值,该数值位于0~1之间,越大表明投资效率越高。

通过以上模型的推导对企业受融资约束影响下的投资效率进行估算。其中被解释变量是资本性投资支出(Invt);解释变量是投资机会(Tobin);影响融资约束和未来融资不确定性的变量有:股权融资(Equi)、债务融资(Debt)、公司规模(Size)、营运资本(Wc);价格型货币政策工具是利率变量(R)。采用最大似然法估计上述异质性随机边界模型时还控制了年度(Year)因素影响。

模拟拟合结果中,本文关注的变量是营运资本(Wc)变量对融资约束和未来融资不确定性的影响以及价格型货币政策工具:利率变量(R)的变化对营运资本上述作用的影响,以此考察营运资本的平滑作用,并考察这种效应在外部的价格型货币政策工具的影响下的变化差异。

四、实证结果及分析

(一)估计结果

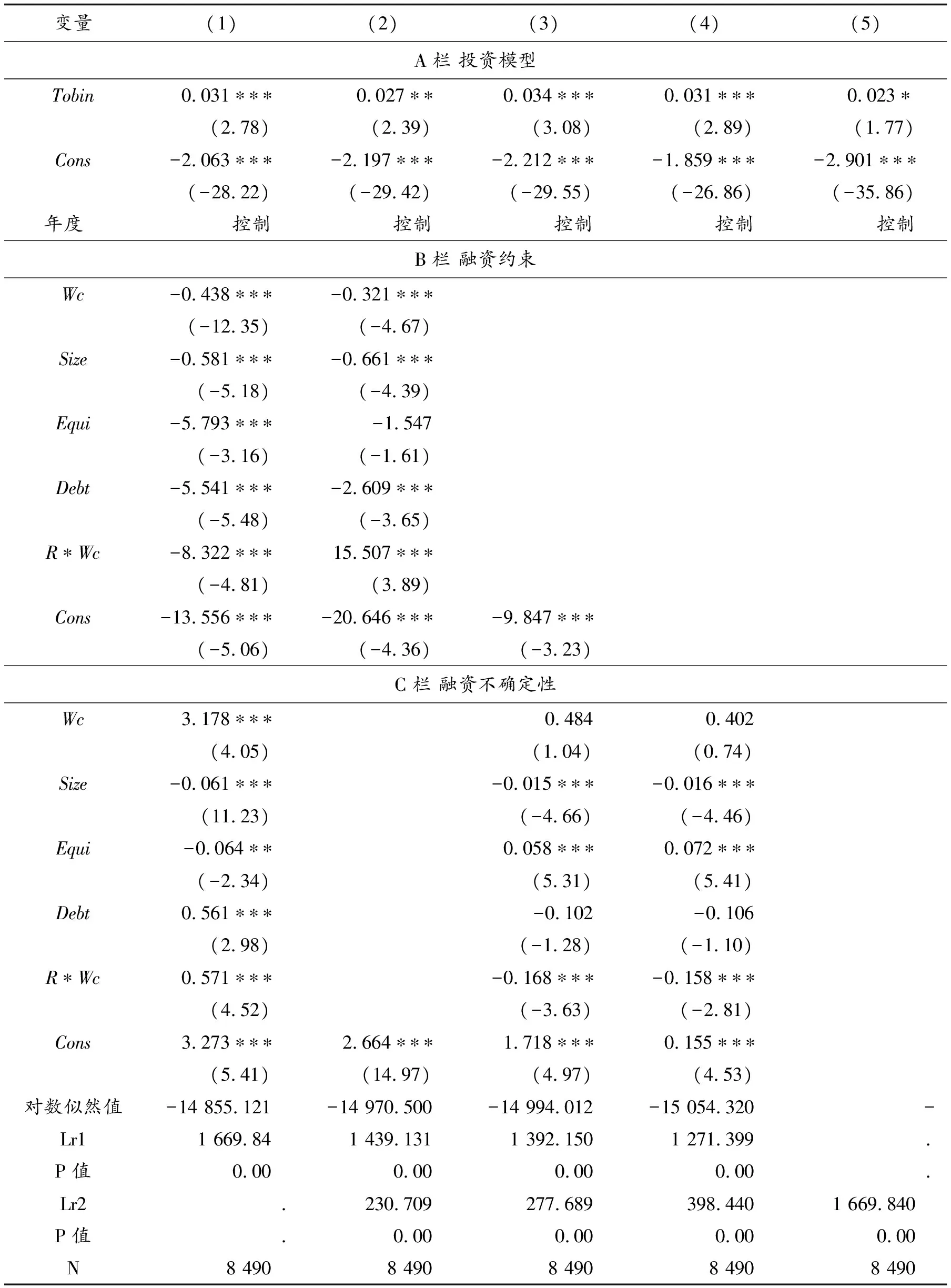

表3对上述设计的随机边界模型进行了不同设置和估计,第(1)列中设定的是假设企业的融资方式、规模、营运资本以及价格型货币政策Lr1和Lr2是检验模型的卡方值。以下相同。

表3 异质性随机边界模型估计结果和检验

变量(1)(2)(3)(4)(5)A栏 投资模型Tobin0.031∗∗∗ 0.027∗∗ 0.034∗∗∗ 0.031∗∗∗ 0.023∗ (2.78) (2.39) (3.08) (2.89) (1.77) Cons-2.063∗∗∗ -2.197∗∗∗ -2.212∗∗∗ -1.859∗∗∗ -2.901∗∗∗ (-28.22) (-29.42) (-29.55) (-26.86) (-35.86) 年度 控制 控制 控制 控制 控制 B栏 融资约束Wc-0.438∗∗∗ -0.321∗∗∗ (-12.35) (-4.67) Size-0.581∗∗∗ -0.661∗∗∗ (-5.18) (-4.39) Equi-5.793∗∗∗ -1.547 (-3.16) (-1.61) Debt-5.541∗∗∗ -2.609∗∗∗ (-5.48) (-3.65) R∗Wc-8.322∗∗∗ 15.507∗∗∗ (-4.81) (3.89) Cons-13.556∗∗∗ -20.646∗∗∗ -9.847∗∗∗ (-5.06) (-4.36) (-3.23) C栏 融资不确定性Wc3.178∗∗∗ 0.484 0.402 (4.05) (1.04) (0.74) Size-0.061∗∗∗ -0.015∗∗∗ -0.016∗∗∗ (11.23) (-4.66) (-4.46) Equi-0.064∗∗ 0.058∗∗∗ 0.072∗∗∗ (-2.34) (5.31) (5.41) Debt0.561∗∗∗ -0.102 -0.106 (2.98) (-1.28) (-1.10) R∗Wc0.571∗∗∗ -0.168∗∗∗ -0.158∗∗∗ (4.52) (-3.63) (-2.81) Cons3.273∗∗∗ 2.664∗∗∗ 1.718∗∗∗ 0.155∗∗∗ (5.41) (14.97) (4.97) (4.53) 对数似然值-14 855.121 -14 970.500 -14 994.012 -15 054.320 -Lr11 669.84 1 439.131 1 392.150 1 271.399 .P值0.00 0.00 0.00 0.00 .Lr2.230.709 277.689 398.440 1 669.840 P值.0.00 0.00 0.00 0.00 N8 490 8 490 8 490 8 490 8 490

注:表中的括号里面为t值,*表示显著性水平为1%,**表示显著性水平为5%,***表示显著性水平为10%;

工具均会对企业融资约束和融资的不确定性产生影响。而(2)列是假设上述变量对企业的融资不确定性影响为常数;(3)和(4)列是分别假设上述变量对企业的融资约束影响为常数和零;(5)列是假设不存在上述变量异质性影响的OLS回归。对数似然值和似然比检验的卡方值(Lr1、Lr2)及其显著性(P值)可以看出(1)列的模型设计效果最好,即假设企业的融资方式、规模、营运资本以及价格型货币政策工具的异质性会显著地影响企业的资本性投资效率。因此选择(1)列的模型估计设计和估计结果进行下文投资效率分析。

这一设计和估计结果包括三个主要部分。其中A栏是资本性投资与投资机会的回归结果,无论如何变换模型设置,资本性投资均与投资机会(Tobin)在1%的水平上呈现显著的正相关,表明市场投资机会越大,企业的资本性投资水平越高,与传统的Q模型和已有文献研究结论一致。B栏是不同的融资方式、企业规模和营运资本在融资约束中发挥的作用。从估计的结果来看,规模(Size)、股权融资(Equi)、债务融资(Debt)的变化均有助于显著降低企业融资约束程度。值得关注的是营运资本(Wc)也可以显著降低企业的融资约束,营运资本与利率的交乘项(R*Wc)显著为负,说明随着利率的增加,营运资本(Wc)降低融资约束的效果越明显。这一结论与于博、鞠晓生等的研究结论一致,即营运资本可以用来平滑资本性投资,并且融资约束越强,平滑效应越大。C栏是不同融资方式、企业规模和营运资本对企业融资约束的变化的影响。估计结果可以看出,规模(Size)、股权融资(Equi)可以显著降低企业未来的融资不确定性,这表明大规模企业的融资渠道较多,可以使用的缓解融资约束手段多样和丰富;但是债务融资(Debt)却会导致企业未来融资的不确定性提高,表明债务融资规模的提高会增加企业风险,在使用债务融资时就更加困难,使得债务融资的不确定波动较大;营运资本(Wc)虽然可以降低企业的融资约束,但是其具有流通性强的本质特征,作为内部的“流动性”非常容易受到外部宏观环境流动性和供应链关系的影响,增加未来融资的不确定性。营运资本与利率的交乘项(R*Wc)的系数显著为正也证明了这个问题。

(二)投资效率计算与分析

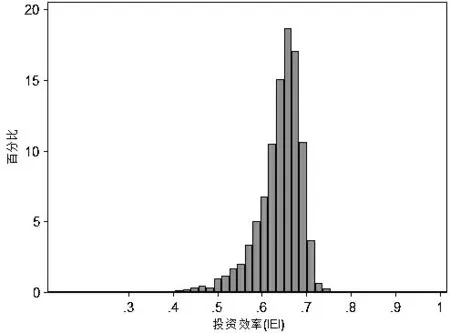

在上述模型测度的基础上使用(6)式计算企业的投资效率,结果如表4所示。结果表明,2001年—2014年样本公司的投资效率平均为63.81%,偏离最优投资效率36.19%,最低效率平均仅为14.25%,最高的效率为82.36%。平均而言,年度特征波动性不大,但是最高效率呈现出不断上升趋势。图1的投资效率频数分布图可以更加直观的理解样本公司的投资效率状态,频数图基本呈现正态分布特征,大部分公司的投资效率处在60%~70%之间,企业之间投资效率差异明显,大部分企业承受融资约束的影响。

表4 投资效率年度分布特征

年度平均数%中位数%标准差最小值%最大值%200164.0064.814.8141.1273.31200263.5664.955.5033.3672.21200364.1165.375.4327.8073.63200464.0265.054.9734.6873.37200564.1064.944.6442.9075.80200663.7764.925.8830.6779.21200763.8665.255.7330.0074.17200864.3565.164.5739.5675.14200963.2764.666.4126.4976.02201063.6065.026.4714.2576.83201164.0765.295.1827.7275.13201263.9664.925.1033.2682.36201363.6064.865.8325.6480.18201463.2964.666.4619.3375.35平均63.8165.025.6114.2582.36

图1 投资效率频数分布图

(三)稳健性测试

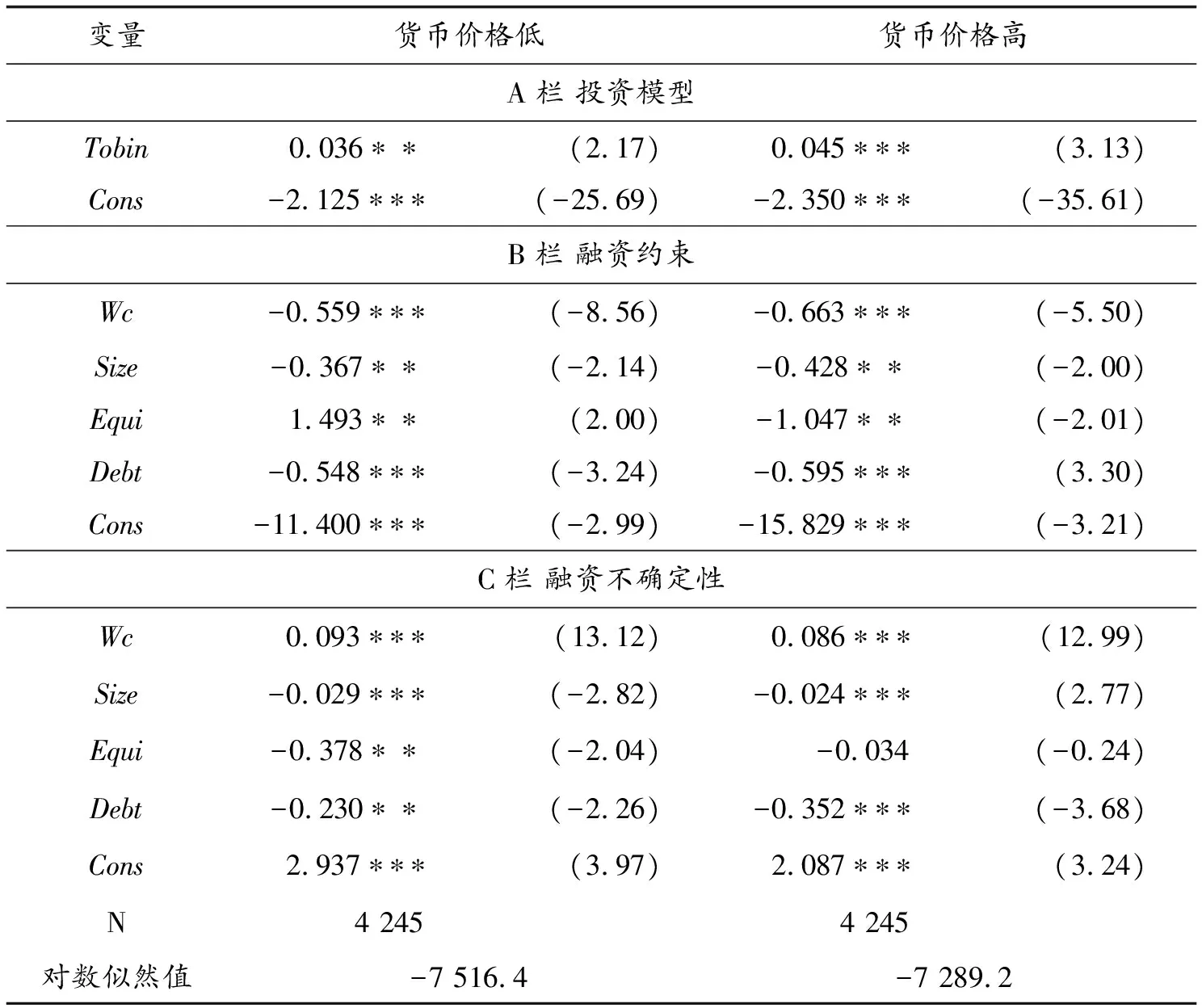

本文关注的核心问题是企业面临外部融资冲击时,营运资本对资本性投资的平滑作用,并且关注价格型货币政策工具调整是否有助于强化这一平滑效果。在上文使用营运资本与利率的交乘项(R*Wc)检验这一效果的基础上,本文根据利率水平将样本公司分成高和低两组,检验营运资本(Wc)在不同货币政策影响下平滑资本性投资的效应差异。结果如表5所示,B栏的融资约束效果检验中,货币价格低的组其营运资本(Wc)的系数为-0.559,而货币价格高的组的系数为-0.663,两者均在1%的水平上显著,货币价格高的组绝对值大于货币价格低的组;C栏的未来融资不确定性检验中,营运资本(Wc)提高未来融资不确定性的作用依然显著。以上分析表明,价格型货币政策工具利率的提高使得企业更多地使用营运资本去支持资本性投资。为了比较两组系数差异的显著性,本文使用Bootstrap方法模拟抽样检验,发现两组系数差异在1%的水平上显著。

五、结论与启示

宏观政策影响微观企业行为的研究越来越受到学者的重视,货币政策作为重要的宏观经济政策对微观企业的融资、投资等财务政策产生影响。本文采用异质性随机边界模型研究了受货币政策的影响,营运资本对企业资本性投资支出的支持效果。本研究得到的主要结论是:(1)融资约束使得企业资本性投资的效率偏离最优值平均达36.19%;(2)企业资金的竞争现象会发生在营运资本投资和资本性投资之间,在面临良好的投资机会时,企业会牺牲营运资本投资而增加资本性投资,但是其稳定性较差;(3)相对于价格型货币政策工具利率较低的年度,在利率较高的年度营运资本平滑资本性投资的效应要强。

表5 不同货币价格下的营运资本平滑效应

变量货币价格低货币价格高A栏 投资模型Tobin0.036∗∗ (2.17) 0.045∗∗∗ (3.13) Cons-2.125∗∗∗ (-25.69) -2.350∗∗∗ (-35.61) B栏 融资约束Wc-0.559∗∗∗ (-8.56) -0.663∗∗∗ (-5.50) Size-0.367∗∗ (-2.14) -0.428∗∗ (-2.00) Equi1.493∗∗ (2.00) -1.047∗∗ (-2.01) Debt-0.548∗∗∗ (-3.24) -0.595∗∗∗ (3.30) Cons-11.400∗∗∗ (-2.99) -15.829∗∗∗ (-3.21) C栏 融资不确定性Wc0.093∗∗∗ (13.12) 0.086∗∗∗ (12.99) Size-0.029∗∗∗ (-2.82) -0.024∗∗∗ (2.77) Equi-0.378∗∗ (-2.04) -0.034 (-0.24) Debt-0.230∗∗ (-2.26) -0.352∗∗∗ (-3.68) Cons2.937∗∗∗ (3.97) 2.087∗∗∗ (3.24) N4 245 4 245 对数似然值-7 516.4-7 289.2

本文的结论有助于进一步理解和认识中国上市公司融资约束与投资效率的关系以及在货币政策影响下企业自我协调机制的作用。本文为企业缓解融资困境、提高投资效率以及有关部门制定有效的货币政策工具提供有益的借鉴。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

读者(2017年18期)2017-08-29 21:22:03

人生十六七(2015年6期)2015-02-28 13:08:38

电影新作(2014年4期)2014-02-27 09:12:42

船海工程(2013年6期)2013-03-11 18:57:32