中国地方政府环保支出效率测度及生产率变化分析

2019-09-04 08:51吴洋

佛山科学技术学院学报(社会科学版) 2019年3期

吴 洋

(沈阳师范大学国际商学院,辽宁沈阳110034)

在改革开放之后,中国的生产力得到了有效的释放,经济发展迅猛。然而,在这举世瞩目的经济成就背后,中国的自然生态环境却遭到了严重的破坏,对中国居民的生活质量带来了很大的负面影响。为此,中国逐步加大了对环境的整治力度,开设了环境保护的一般公共预算财政支出科目,且在2014年4月24日通过了新修订的《环境保护法》。习近平总书记在党的十九大报告中再次强调要重视生态文明、建设美丽中国,反映出中国政府对环境污染宣战的决心。地方政府是环境保护工作的主体,地方财政性环保支出是环保工作的保障,因此对当前各地方省份环保支出进行效率评价以及对地方环保支出在改变环境状况方面的“生产率”变化进行探究成为首要的研究课题,对评估各地方省份环保工作效果意义重大。

一、文献综述

目前学界对各地方政府环境保护支出有一些研究:程承坪等[1]选取中国31个省级行政区的地方政府环保财政支出作为投入指标,废水排放量、二氧化硫排放量、生活垃圾清运量、人工造林面积作为产出指标,运用DEA模型测算了2007-2015年的环保支出效率,并进一步运用Tobit方法探究了影响因素。张伟等[2]则将环境污染治理投资的三个子部分作为研究对象,利用2004-2012年中国30个省份的数据构建面板数据模型,探讨环境保护投资的作用发挥情况及对可持续发展的影响。孙开等[3]把视角放在一个省份的若干城市,将吉林省8个地级市的地方政府环保支出作为投入指标,污水处理量、生活垃圾清运量、工业二氧化硫去除量、工业烟粉尘去除量作为产出指标,运用DEA模型测算了这8个城市2007-2012年的环保支出效率。官永彬[4]没有采用其他文献中将环保支出总额作为投入的方法,而是选用人均环境保护支出作为投入指标,产出指标选择单位GDP的废水排放量、废气排放量,工业固体废物综合利用率、生活垃圾无害化处理率等5个率指标,运用DEA-BCC模型测算了中国30个省市2008-2013年的地方政府环保支出效率。燕洪国[5]也选用地方政府人均环保支出作为投入指标,选用污水日处理能力、森林病虫防治率、废气治理社会投资规模等6个指标作为产出指标分析2007-2013年全国30个省市的环保支出效率,再运用Tobit方法研究影响因素。朱浩等[6]的指标选取就比较简洁,将环保支出作为投入指标,将工业废水、废气、固体废物的排放量作为产出指标。不过,目前学界对环保支出的生产率研究则几乎无人问津,比较多的研究是侧重于地方行政区域的环境效率,即运用Malmquist模型测算考虑环境污染指标的社会生产率,比如胡晓琳[7]将资本投入、劳动投入、能源投入作为投入指标,将地区生产总值、化学需氧量排放量、二氧化硫排放量、工业固体废物排放量作为产出指标,运用EBM结合Malmquist模型对2002-2013年的全国各省的环境效率与全要素生产率变动情况进行测算。赵艳等[8]也运用Malmquist指数对江苏省的13个地级市进行了环境效率测度。

综合上述文献可以发现,过往的研究文献存在如下不足:首先,对产出指标的选择不合理是目前地方政府环保支出效率研究中一个比较明显的问题。产出指标的选取随意性很大,有些选取的是污染排放物的总量,有些则用森林病虫防治率这类“率指标”作为产出指标。这样选取的指标有一些欠缺:第一,污染物排放总量不能客观反映一个省的污染情况,各个省份地域面积不同,污染物排放的总量不能体现单位面积的污染程度,无法有效反映真实污染状况;第二,在DEA模型中选择“率指标”很容易造成错误的生产可能集,因为各“率指标”的分母数值是不同的。这些问题都会造成研究结果与实际情况不符的后果。其次,这些文献中还存在着决策单元(DMU)数量不足等DEA模型使用不规范的问题。再次,现有运用Malmquist模型的文献都是研究地方省份的环境效率与全要素生产率,并不是针对财政性环保支出的“生产率”测算。因此,本文在规避这些文献不足的同时,采用新的视角,选取地方财政性环保支出作为投入指标,将各种污染物进行地域面积的相对化处理后作为产出指标,运用超效率SBM模型和全局参比Malmquist模型对中国2011-2016年各省份的环保支出效率及生产率变化进行实证分析。

二、研究方法与数据选择

(一)超效率SBM模型

SBM模型是当前在研究环境相关问题效率时常用的一种DEA模型。相比传统的CCR和BCC等径向模型,作为一种距离函数类型的SBM模型的优点在于可以将松弛变量问题融入对无效率的测量中,并且模型发明者Tone还给出了含有非期望产出(即越小越好的坏产出)的拓展模型,可以直接将非期望产出放入模型中,而不是如一些文献中将非期望产出做倒数处理变成越大越好的正向指标,从而保证了原始数据的信息量。同时将非期望产出设置为强可处置性,这样可以针对单独某一个非期望产出进行分析而不必考虑该坏产出与其他产出的关联情况。因此SBM模型在研究带有非期望产出的环境效率问题时经常被用到。

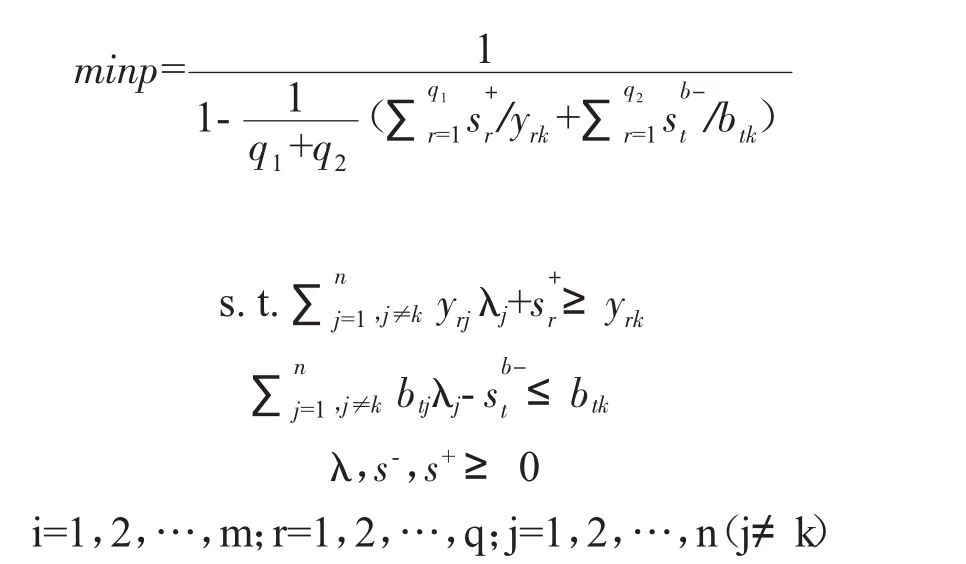

超效率模型更确切地说应该是一种对有效DMU进一步区分的计算方法或计算思路,而并非是一种如CCR、BCC、SBM等测算相对效率的独立函数模型,因此超效率模型往往是与其他径向模型、距离函数模型结合使用来发挥作用的。由于在进行DEA模型分析中常常会出现多个DMU的效率为1的情况,为了对这些有效DMU做进一步的效率高低区分,超效率模型的思路就是将某个有效DMU从参考集中剔除,再将其与其他DMU构成的前沿进行比较从而得出该DMU的效率值,因此超效率模型测算的有效DMU的效率值一般会大于1,这也就可以在有效的DMU之间做进一步的效率区分[9]。在DEA模型的规划式中,超效率模型与一般标准效率模型的区别在于增加了j≠k这样一个限制条件,即从参考集中剔除被评价的DMUk[10]。因此与超效率模型相结合的规模报酬不变且考虑非期望产出的产出导向型SBM模型表述为

(二)全局参比Malmquist模型

那么,全局参比Malmquist指数按照FGLR分解方式可表述为:

所以,全局参比的Malmquist指数具有以下优点:一是全局参比的Malmquist模型在VRS模型下不存在无可行性解的问题;二是全局参比的Malmquist模型在计算时相当于增加了“DMU”的数量,提高了测算结果精确性和可区分性;三是全局参比的Malmquist模型得出的各期结果具有直接可比性,能直观观察生产率变化。

(三)数据选择

本文选取的投入指标为31个省、自治区、直辖市的财政性环保支出,数据来源于历年《中国统计年鉴》,将若干环境指标作为DEA模型的产出指标。关于环境指标的选取,在对历年《中国环境统计年鉴》的查阅中可以发现,国家统计局和环境保护部在2011年调整了对部分环境污染指标的统计口径,比如在2011年之前烟尘排放量和粉尘排放量是分开统计的,而在2011年开始将二者合并成烟(粉)尘排放量。因此,为了保证数据的可比性和连续性,本文的研究时间跨度选取2011年-2016年。为了更全面地反映一个地区的环境状况,本文选取二氧化硫排放量、氮氧化物排放量、烟(粉)尘排放量三个标志性指标代表大气状况;选取化学需氧量排放量、氨氮排放量两个标志性指标代表水体状况;选取一般工业固体废物产生量代表土壤状况;选取各省内主要城市区域环境噪声等效声级均值代表噪声污染状况;选取造林总面积代表省内绿化状况。如前文所述,一种污染物的排放总量不能准确反映当地的环境实际状况,毕竟等量的污染物排放对于宁夏和对于四川是完全不同的结果。为此,将除噪声之外的其他7个环境指标除以各省份行政区域面积,得出一个经过相对面积处理的强度值来表示一个省的环境实际状况,这种处理方法在环保部与财政部所发的环发〔2011〕18号文件中曾有提及。这8个产出指标中除造林相对面积是期望产出外,其余7个产出均为非期望产出。所有的投入指标和产出指标汇总见表1。

表1 超效率SBM模型中各投入指标和产出指标

投入指标和产出指标共9个,选取省、自治区、直辖市共31个,符合DMU数量不少于投入产出指标数量的3倍这个DEA使用的一般原则[12]。

三、实证分析

(一)各地方政府环保支出效率分析

本文测算综合技术效率,假设各省份处于规模报酬不变阶段;基于在既定投入下,产出越多越好的思想,选择产出导向模型类型,然后采用MaxDEA Ultra 6.18软件运用基于规模报酬不变的含有非期望产出的产出导向型超效率SBM模型对2011-2016年中国31个省、自治区、直辖市的财政性环保支出效率进行测算,各效率值见表2。

表2 2011-2016年中国各省份环境保护支出效率值情况

从表2中可以总结出以下几点情况:

第一,2011-2016年间各地区的环保支出效率普遍处于DEA无效率状态。6年中一直处于技术前沿的地区是内蒙古、重庆和西藏,部分年份处于技术前沿的地区是北京(1年)、河北(1年)、山西(2年)、福建(2年)、湖南(5年)、海南(1年)、四川(1年)、贵州(4年)、云南(5年)、陕西(2年)、甘肃(1年)、青海(5年)和宁夏(5年),其余15个省份6年间均不在技术前沿面上,可见有48%的省份在6年中一次都没有处于技术前沿上。如果放宽一点标准把6年间有5年和4年处于技术前沿的省份,即湖南、云南、青海、宁夏、贵州,算作DEA有效省份的话,加上内蒙古、重庆、西藏,共计8个省份,仅占大陆行政区域数量的25.8%,也就是说6年中全国仍有近四分之三的省份长期处于环保支出无效率的状态。

第二,各地区之间效率值差异性较大。6年间平均效率值在1以上的,分别是西藏、重庆、内蒙古和云南等4个地区;平均效率值在0.8-1之间的是湖南、贵州、陕西、青海和宁夏等5个地区;平均效率值在0.6-0.8之间的是北京、河北、山西、辽宁、吉林、福建、江西、山东、河南、湖北、广东、广西、海南、四川、甘肃、新疆等16个地区;0.6以下的是天津、黑龙江、上海、江苏、浙江、安徽等6个地区,可见31个省区市平均效率值之间存在着不小的差异。若从平均效率值前三名和后三名的比较中也能反映出这一事实:排名前三名的是西藏(1.130 32)、重庆(1.034 48)、内蒙古(1.029 55),排名后三位的是上海(0.356 04)、江苏(0.499 99)、天津(0.537 27),前三名与后三名的平均效率值相差悬殊。从统计指标看,6年平均效率值的平均值为0.714 45,中位数为0.686 28,说明6年间各省份效率值普遍偏低,与DEA有效省份相比较,各地区效率值差异明显。

第三,从6年间效率值变动角度看,全国整体的平均效率值从2011年的0.684 08上升至2016年的0.75227,呈现一种明显的上升趋势的,说明在全国范围内,地方政府环保支出效率从总体上有所提升。而各地区的变化趋势则出现分化:效率值呈上升趋势的有11个:河北、吉林、上海、浙江、江西、广东、广西、四川、贵州、陕西、甘肃;呈先降后升趋势的有2个:福建、新疆;呈波动趋势的有7个:天津、山西、内蒙古、湖南、海南、青海、宁夏;呈先升后降趋势的有8个:北京、黑龙江、江苏、安徽、山东、河南、湖北、西藏;呈下降趋势的有3个:辽宁、重庆、云南。下降趋势和先升后降趋势的地区加在一起达到11个,占到地区总数的三分之一;上升趋势和先降后升趋势的地区加在一起有13个,也占到地区总数的三分之一左右,其余省份效率值为波动状态。可见在所有省份中,效率值的变化趋势呈现出明显的分化状态,上升、下降、波动三种状态各近似占三分之一,不过以上升趋势为主的省份达到13个,是三种状态中含省份最多的,可见环保支出效率逐步提升的趋势更为强劲。

综合上述结果可以发现,经济发达人口密集或重工业主导的省份往往存在综合技术效率低下的情况,而经济发展水平有限、重工业比重低,或以旅游为支柱产业的省份则拥有较高水平的综合技术效率,这也符合环境污染状况较重的地区环境治理难度大、投入多、效果差的一般规律。然而,从各省份效率值的进一步比较中就能发现另外一些情况:作为经济相对发达人口密集的重庆却一直都处于技术前沿上,而风景宜人的度假胜地海南却只有1年在技术前沿上;作为经济政治文化中心的首都北京也曾有1年处于技术前沿上,而人均GDP一直处于倒数的安徽却从未出现在技术前沿上;在东三省,辽宁的经济最发达、人口最集中,而6年综合技术效率值却高于吉林和黑龙江;中国经济最发达、人口最密集的上海和广东的效率值虽然较低,但6年中效率值是呈明显的上升趋势的,相比之下基本处在前沿的云南的效率值却是呈明显的下降趋势。因此,经济发达、人口众多、环境污染压力大并不是导致财政性环保支出效率低的必然因素,而经济发展不足、环境污染情况相对较轻也并不必然导致该地区环保支出效率高。重庆一直处于DEA有效状态和广东效率值逐年上升的两个事实可以说明,地方政府环保支出效率的高低除了受到客观条件的环境污染压力本身的影响外,各省份对环保支出的利用方法、使用过程、地方环保部门绩效、企业配合情况、环境治理手段、环境监察力度等都有着密切的联系。各省份的综合技术效率就是指各省份把这些因素综合起来的实践情况与它们当中的最佳实践或最佳做法之间的比较,是某一组织的整体绩效[13],这也是数据包络分析的价值所在。

(二)各地方政府环保支出生产率变化及技术变化分析

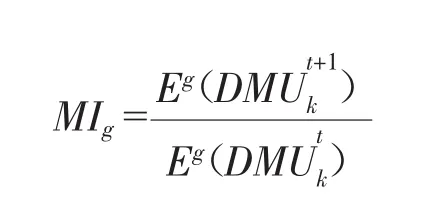

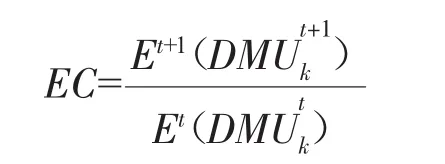

生产率不同于技术效率。技术效率是一个决策单元(DMU)在某个时期中相对于该时期技术前沿的距离,而生产率是一个DMU在某个时期的生产力水平,也就是经济学中所说的全要素生产率(Total Factor Productivity)。Malmquist指数能够反映出某个DMU从t期到t+1期的生产率的变化情况:MI大于1说明生产率提高,反之说明生产率下降。本文研究的是6年间31个省市在财政性环保支出方面投入后所得到的“环境指标产出”变化情况,也就是环保支出的生产率变化,用以表示各地区环保支出对环境状况控制能力的变化情况。生产率变化(即MI指数)可以按FGLR方式进一步分解为技术效率变化(Technological EfficiencyChange,EC)和技术变化(Technological Change,TC),数学表述为 MI=EC×TC。也就是说一个 DMU生产率的变化是由该DMU的技术效率变化和该DMU所在的两个时期的技术前沿的变化共同形成的。前文计算效率时的假设是规模报酬不变,因此技术效率变化指的是综合技术效率变化,由于已经在上一节讨论过效率值变化的问题,在此仅分析生产率变化及技术变化的情况。

1.环保支出生产率变化分析

选用MaxDEA Ultra 6.18软件,在超效率SBM模型基础上结合全局参比Malmquist模型测算2011-2016年中国31个省、自治区、直辖市的财政性环保支出生产率变化,各MIg值见表3。

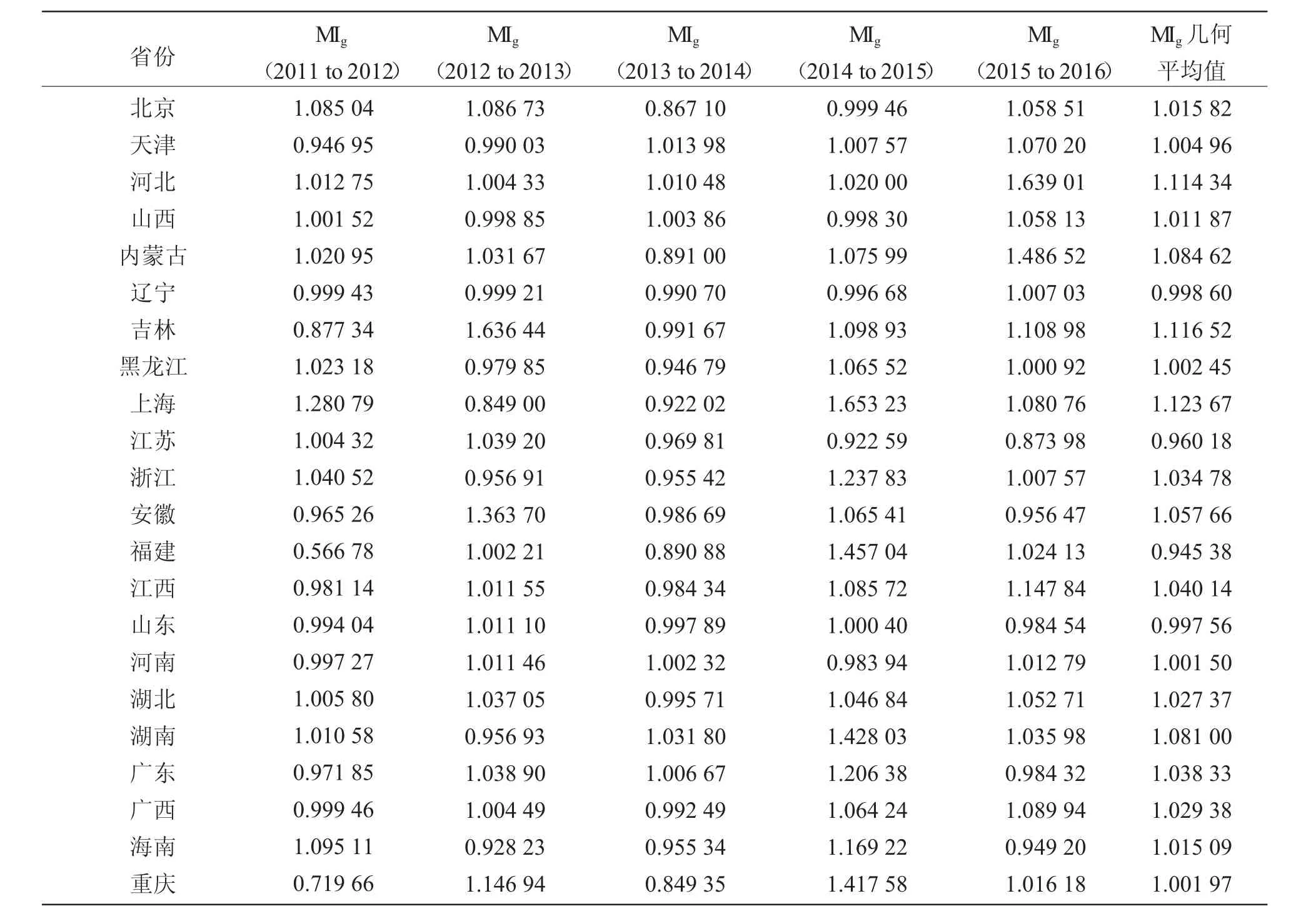

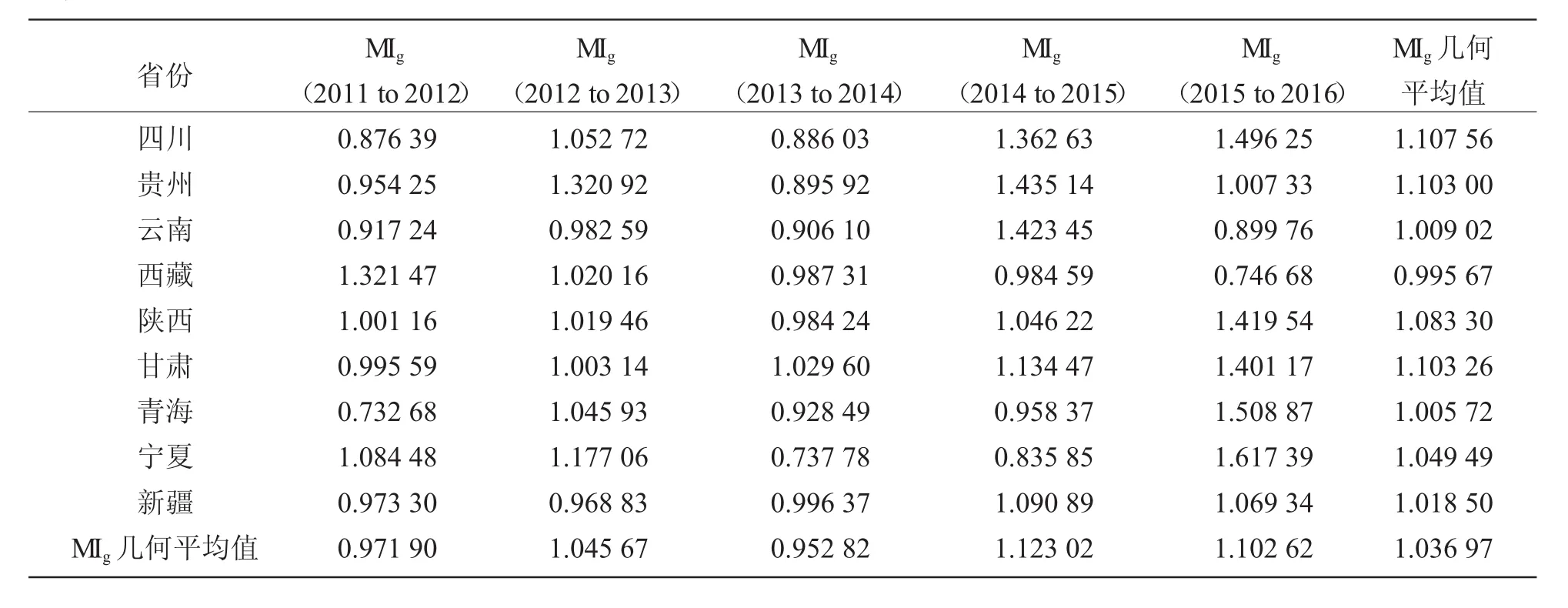

表3 2011-2016年中国各省份环境保护支出的全局参比Malmquist指数情况

省份四川贵州云南西藏陕西甘肃青海宁夏新疆MIg几何平均值MIg(2011 to2012)0.876 39 0.954 25 0.917 24 1.321 47 1.001 16 0.995 59 0.732 68 1.084 48 0.973 30 0.971 90 MIg(2012 to2013)1.052 72 1.320 92 0.982 59 1.020 16 1.019 46 1.003 14 1.045 93 1.177 06 0.968 83 1.045 67 MIg(2013 to2014)0.886 03 0.895 92 0.906 10 0.987 31 0.984 24 1.029 60 0.928 49 0.737 78 0.996 37 0.952 82 MIg(2014 to2015)1.362 63 1.435 14 1.423 45 0.984 59 1.046 22 1.134 47 0.958 37 0.835 85 1.090 89 1.123 02 MIg(2015 to2016)1.496 25 1.007 33 0.899 76 0.746 68 1.419 54 1.401 17 1.508 87 1.617 39 1.069 34 1.102 62 MIg几何平均值1.107 56 1.103 00 1.009 02 0.995 67 1.083 30 1.103 26 1.005 72 1.049 49 1.018 50 1.036 97

从表3中可以发现,6年间5个时间跨度中全国范围内的生产率变化呈现波动趋势:2011-2012年间生产率下降,2012-2013年间生产率上升,2013-2014年间又出现下降,2014-2015年间再回升,2015-2016年间继续提高。五个时间跨度的MIg均值为1.036 97,说明6年间全国范围的环保支出生产率平均上升了3.697%,整体上是向好的,特别是2014年至2016年间环保支出生产率持续提升。从单个省份环保支出生产率变化的角度分析,全国31个省、自治区、直辖市在五个时间跨度中基本上都呈现波动趋势,有些年份MIg大于1,有些则小于1;只有河北省的MIg值一直大于1,同时没有MIg值一直小于1的省份。从5个MIg平均值看,31个地区中有26个省份是超过1的,占省份总数的83.9%,即这26个省份6年间环保支出生产率整体有所提高,从2011年至2016年环境保护能力是提升的。相比之下,辽宁、江苏、福建、山东和西藏等5个省区的环保支出生产率虽然在部分时间段有上升的情况,但是6年平均下来还是出现了下降,其MIg平均值小于1。这5个省份中既有经济发达的江苏和山东,也有相对落后西藏。另外,广东有3个时间段的MIg是大于1的,云南则有4个时间段的MIg是小于1的,以上测算结果再一次证明环境保护支出对环境影响的能力不全由客观环境污染压力所决定,与地方政府的执行有着很大关联。

2.环保支出技术变化分析

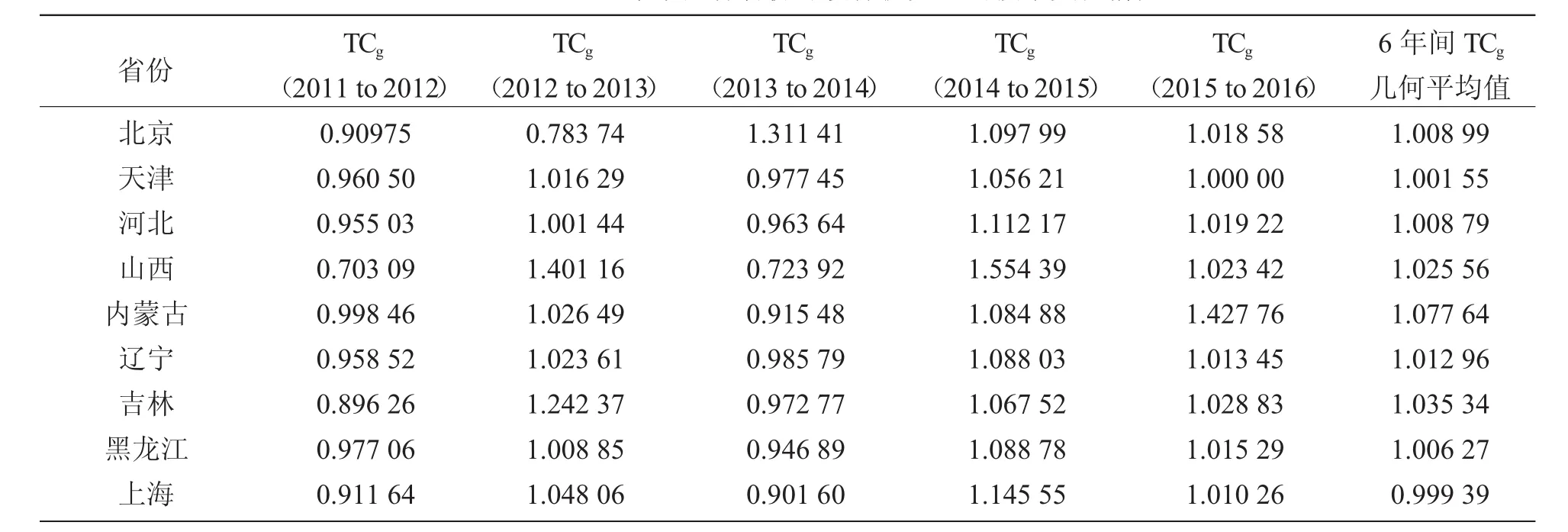

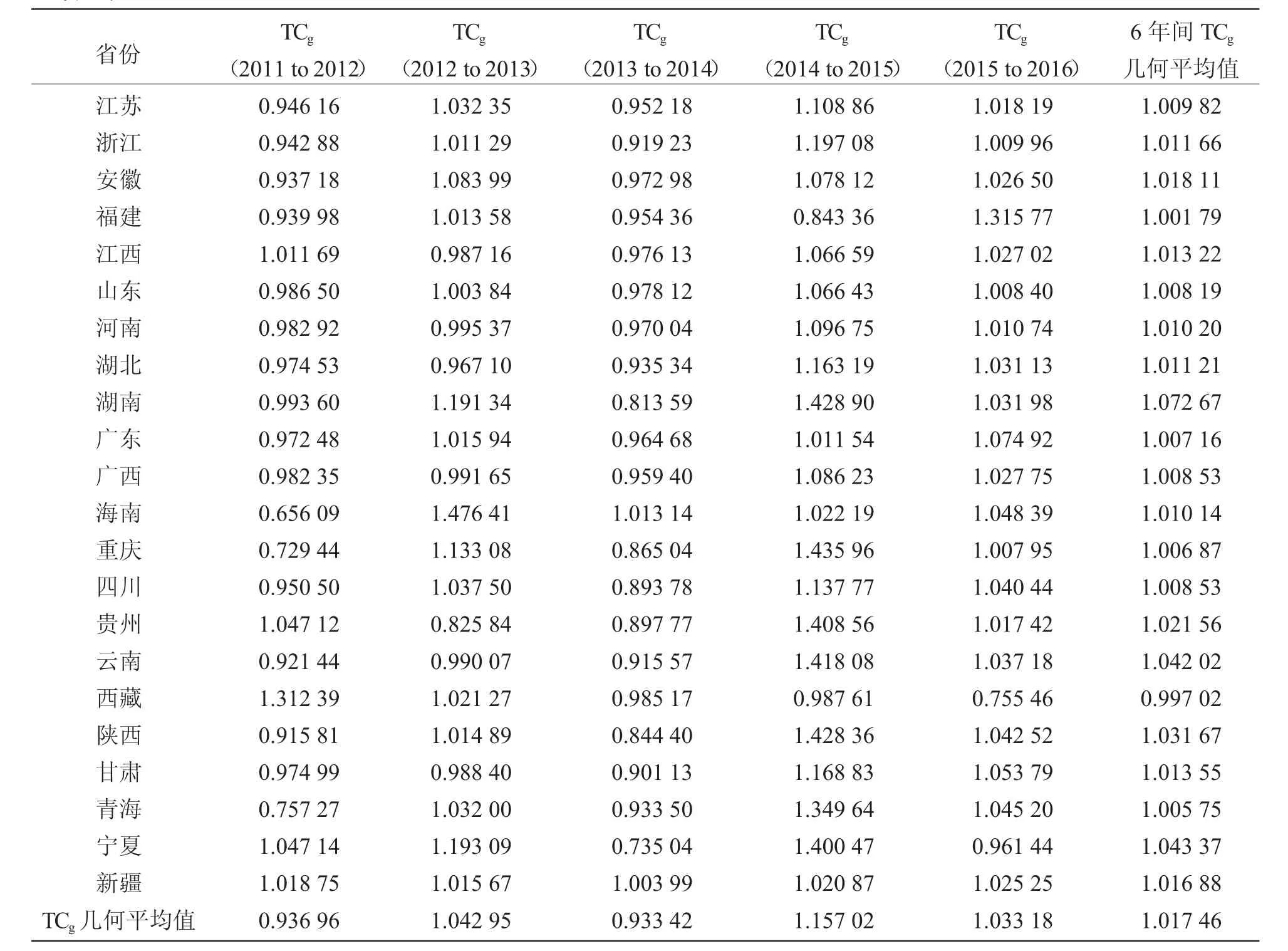

MIg指数可以进一步分解出技术效率变化和技术变化,通过MaxDEAUltra 6.18软件测算出的各技术变化指标——TCg值,见表4。

表4 2011-2016年中国各省份环境保护支出的技术变化情况

省份江苏浙江安徽福建江西山东河南湖北湖南广东广西海南重庆四川贵州云南西藏陕西甘肃青海宁夏新疆TCg几何平均值TCg(2011 to2012)0.946 16 0.942 88 0.937 18 0.939 98 1.011 69 0.986 50 0.982 92 0.974 53 0.993 60 0.972 48 0.982 35 0.656 09 0.729 44 0.950 50 1.047 12 0.921 44 1.312 39 0.915 81 0.974 99 0.757 27 1.047 14 1.018 75 0.936 96 TCg(2012 to2013)1.032 35 1.011 29 1.083 99 1.013 58 0.987 16 1.003 84 0.995 37 0.967 10 1.191 34 1.015 94 0.991 65 1.476 41 1.133 08 1.037 50 0.825 84 0.990 07 1.021 27 1.014 89 0.988 40 1.032 00 1.193 09 1.015 67 1.042 95 TCg(2013 to2014)0.952 18 0.919 23 0.972 98 0.954 36 0.976 13 0.978 12 0.970 04 0.935 34 0.813 59 0.964 68 0.959 40 1.013 14 0.865 04 0.893 78 0.897 77 0.915 57 0.985 17 0.844 40 0.901 13 0.933 50 0.735 04 1.003 99 0.933 42 TCg(2014 to2015)1.108 86 1.197 08 1.078 12 0.843 36 1.066 59 1.066 43 1.096 75 1.163 19 1.428 90 1.011 54 1.086 23 1.022 19 1.435 96 1.137 77 1.408 56 1.418 08 0.987 61 1.428 36 1.168 83 1.349 64 1.400 47 1.020 87 1.157 02 TCg(2015 to2016)1.018 19 1.009 96 1.026 50 1.315 77 1.027 02 1.008 40 1.010 74 1.031 13 1.031 98 1.074 92 1.027 75 1.048 39 1.007 95 1.040 44 1.017 42 1.037 18 0.755 46 1.042 52 1.053 79 1.045 20 0.961 44 1.025 25 1.033 18 6年间TCg几何平均值1.009 82 1.011 66 1.018 11 1.001 79 1.013 22 1.008 19 1.010 20 1.011 21 1.072 67 1.007 16 1.008 53 1.010 14 1.006 87 1.008 53 1.021 56 1.042 02 0.997 02 1.031 67 1.013 55 1.005 75 1.043 37 1.016 88 1.017 46

由表4可以看出技术变化的规律与生产率变化的规律相吻合。31个地区在五个时间段的TCg值的均值可以代表五个时间段的技术前沿的变化情况:2011-2012年间技术前沿是有所退步的,2012-2013年间技术前沿前移,2013-2014年间技术前沿再次后退,2014-2015年间技术前沿又再度前移,2015-2016年间技术前沿继续前移,这与MIg指数的情况是一致的。从各地区各时间段的TCg值也能直观地看出,2011-2012年间和2013-2014年间31个省市绝大部分的TCg值都小于1,表示从31个观测点出发对技术前沿变动的观测结果是技术前沿后退;2012-2013年、2014-2015年、2015-2016年三个时间段中31个地区的TCg值绝大部分是大于1的,特别是后两个时间段中各只有两个地区的TCg值小于1,可见这三个时间段的技术前沿明显前移,技术水平是进步的。综合五个时间段的TCg均值,6年间的平均值是1.017 46,证明6年间技术前沿总体上平均前移了1.746%,全国在环保支出对环境污染控制的技术水平是提高的,证明环境污染治理有了成效。相比技术效率变化的规律,技术变化的规律与生产率变化的规律更为一致也证明了6年中生产率的变化主要是由技术变化带来的,而非主要由技术效率变化导致。

四、结论与建议

本文运用超效率SBM模型和全局参比Malmquist模型分析了2011-2016年间中国31个省、自治区、直辖市的财政性环保支出效率、环保支出生产率变化及技术前沿变化。在环保支出效率方面,6年间各省市的环保支出效率普遍存在DEA无效率情况,各地区之间的效率值差异性也比较大,31个省市中有13个省市的效率值变化呈现上升趋势或先降后升趋势。经济发达人口密集并不必然导致环保支出效率值低而经济发展相对较弱或以休闲旅游业为主导的省份的环保支出效率值也不必然处于生产技术前沿。在环保支出生产率变化方面,全国范围内6年间的环保支出生产率平均提高了3.697%,且83.9%的省份6年间的平均生产率是提高的;技术变化的情况与生产率变化的情况相吻合,6年间技术前沿总体上平均前移了1.746%,证明全国环保支出对环境污染控制的技术水平是提高的。针对以上分析结果,本文为提高环保支出效率和生产率所提出的建议如下:

第一,各省份之间进行环保支出使用的经验交流。DEA测算的效率是一种相对效率,是被评价DMU至技术前沿面的距离,而这个技术前沿面就是将环保支出利用得最好的、达到了“最佳实践”状态的省份所构成的。分析中可知,一些省份的环保支出效率值较低或生产率下降,根本原因是对环保支出的利用不到位,所以效率低的省份需要向效率高的省份学习经验和方法,缩短与处在技术前沿的省份之间的距离。重庆作为经济发达人口密集的直辖市,一直处于技术前沿,其经验是值得分享的;广东作为环境污染压力很大的省份,其环保支出效率值和生产率可以几乎逐年提升,说明方法有独到之处,虽然并未处于技术前沿,也值得其他省份汲取经验。

第二,完善环保相关监督机制。环保监督分为对政府环保支出的监督和环保部门对污染企业的监督。在环保财政支出监督方面,各级政府应在环保支出数据的公开、环保支出的预算机制、各协同部门的监督标准、环保支出的评价体系等方面多做提高和完善的工作,保证环保预算进行事前、事中、事后的三重监督、避免各级部门出现“上松下紧”的监督标准不连贯、提高环保支出评价的全面性和有效性;在污染企业监督方面,监督部门应严格遵守环保审批制度、加强环保审查和验收力度、配合司法机关加强随机调访和夜间执法力度、调动居民的自发监督积极性以及加强这些手段的法律支撑。

第三,优化环保单位的综合实力。环保单位的综合实力体现在组织管理能力和工作人员个人能力两方面。DEA测算的“有效”本身就是DMU的“最佳表现”和“最佳做法”,因此各级财政和环保部门应联合开展工作调查,总结“最佳实践”,归纳经验与技术积累。在此归纳总结的基础上,可以实施标准程序作业(SOP)以规范和丰富环保工作执行细节,在环保工作的每一个环节提高效率、优化工作细节;同时构建环保信息共享平台,分享环保工作经验感悟,且定期组织培训和工作经验交流活动,鼓励环保工作人员提升个人工作能力,并配备完善的奖励鼓励机制。

猜你喜欢

决策(2022年7期)2022-08-04

学生天地(2020年14期)2020-08-25

当代水产(2019年11期)2019-12-23

产业经济评论(2019年4期)2019-09-10

时代英语·高一(2019年1期)2019-03-13

特别文摘(2018年3期)2018-08-08

中国市场(2016年45期)2016-05-17

诗选刊(2015年6期)2015-10-26

中国土地科学(2014年4期)2014-03-01

中国火炬(2012年2期)2012-07-24