市场化改革与农村信用社信贷配置行为

2019-09-02 14:01黄惠春鲍海云范文静

江苏农业科学 2019年5期

黄惠春 鲍海云 范文静

摘要:通过构建农村信用社信贷配置选择模型,分析市场化条件下农村信用社(简称农信社)的信贷行为,并利用苏北地区21家农信社2000—2013年的面板数据实证检验了农信社信贷配置规模和效率。结果表明,随着县域金融市场竞争度的提高,农信社贷款供给增加,贷款价格下降,县域金融市场的整体福利水平提高;但是出于信贷风险和信贷成本的考虑,商业化运行的农信社更偏向于企业贷款,农户贷款占比呈下降趋势;随着利率市场化的推进,农信社更加遵循根据成本和风险定价原则,定价能力大幅提高。要缓解农户贷款市场资金供给不足这一问题,政府应积极引入民间资本,增加农户贷款市场上的供给主体,并积极鼓励农村金融机构发放小额信贷等政策性贷款,积极探索抵押品改革,增加农户可抵押品类别。

关键词:农村信用社;市场化改革;信贷资源配置;配置效率

中图分类号: F832.3 文献标志码: A 文章编号:1002-1302(2019)05-0285-05

收稿日期:2017-12-18

基金项目:国家自然科学基金(编号:71473124);江苏省教育厅哲学社会科学重点项目(编号2016ZDIXM011)。

作者简介:黄惠春(1979—),女,江苏南京人,博士,教授,博士生导师,主要从事农村金融研究。E-mail:huanghuichun@njau.edu.cn。

合理配置信贷资源对农村经济发展至关重要,但由于金融机构针对农村经济发展提供的资金支持比重偏低,农村金融资源供给严重不足,2014年底,农业贷款在所有金融机构贷款余额中所占的比重比2000年的4.92%略有提高,但仍只有5.5%。21世纪以来,为了改善农村资金供给,使农村金融机构更好地服务“三农”(指农村、农业和农民),我国农村金融市场进行了一系列市场化改革。首先,是利率市场化改革。自1998年中国人民银行首次放宽利率浮动范围,至2004年10月共经历4次调整,农村金融机构贷款利率浮动范围提高到基准利率的2.3倍。2013年7月,中国人民银行取消了金融机构贷款利率0.7倍的下限,对农村信用社(简称农信社)贷款利率不再设立上限。其次,是放开农村金融市场准入限制。2006年底,中国银行业监督管理委员会提出适度调整和放宽农村地区银行业金融机构准入政策,明确鼓励各种渠道的资本进入农村金融市场。此后,中国邮政储蓄银行开始涉足农村贷款市场,中国农业银行开展了“三农”事业部改革试点,村镇银行、贷款公司等新型各类金融机构也全面渗入农村金融市场。截至2015年末,获得批准开业的农村金融机构共计3 676家,其中全国农村合作金融机构达到2 303家,新型农村金融机构(村镇银行、贷款公司、农村资金互助社)已达1 373家。我国县域农村金融市场结构和竞争格局发生前所未有的改变。

金融市场化改革可以促进农村金融发展,提高农村信贷资源配置效率[1-2],差异化的定价策略有利于农村金融机构缓解信贷配给,优化金融资源配置[3-4]。但也有学者认为,在商业化进程中农村金融机构越来越强调盈利和风险控制,在面向农户贷款时会出现惜贷的情况,资金配置效率降低[5-7]。Fowowe等对撒哈拉以南的非洲国家和印度的研究发现,外资银行的引入以及银行的所有权结构也会限制国内金融机构对农村及农户的信贷投放,使得金融市场效率降低[8-9]。Fischer等研究发现,市场化成功与否取决于金融市场结构,当金融市场完全竞争时,市场化会增加信贷渗透率,而当市场不完全竞争时,结论相反[10]。此外,国家经济环境、产权制度以及金融监管等因素也会影响金融市场化的政策效果[11-12]。

在我国农村贷款市场上,借款人主要包括农户、农村工商企业和农村经济组织3类。和农户贷款和企业贷款相比,农村经济组织贷款占比较低,2013年江苏省农村贷款市场上农村经济组织贷款占比约为4.75%,为了简化问题,便于研究,本研究主要考虑农户贷款和企业贷款。由于不同借款人的特征不同,其贷款成本和信贷风险存在差异,从而促进了农村金融市场的内部分层。在农村金融市场化改革过程中,农信社金融企业特征逐步明确,“独立经营、自负盈亏”的经营方针使其追求利润的动机更加迫切,而村镇银行、小额贷款公司等新型农村金融机构在现代金融企业制度的指导下更加强调盈利和风险控制。因此,农村各类金融机构的信贷资金配置行为将发生改变,形成农村信贷资源在不同借款人市场上的配置,进而影响了农村信贷资金的整体配置效率。据此,本研究拟构建农信社信贷配置选择模型,探讨市场化改革过程中农信社的信贷投向,并以江苏省苏北地区21个县域以及县域内21家农信社为样本,对农信社信贷配置行为进行实证研究,以揭示市场化进程中农村金融机构的信贷资金配置效率变化,为我国农村金融市场进一步深化改革提出有益的政策建议。

1 市场化条件下农信社信贷配置决策模型

在农村金融市场上,与企业贷款市场相比,农户贷款市场成本更高,信贷风险更大,因此阻止了新机构的进入。面对2种不同竞争程度的贷款市场,追求利润最大化的农村信用社对资金的配置策略也会发生改变。为了将问题简化,假定农信社只对农户和企业贷款,即农信社贷款总额是农户贷款和企业贷款之和;农信社以利润最大化为目标。

1.1 比较静态分析

在比較静态分析中,不考虑技术进步和需求变化。图1描述了市场均衡时农信社对企业和农户贷款的配置情况,横坐标为企业贷款数量Qe,纵坐标为农户贷款数量Qn。其中,PP为农信社贷款的生产可能性边界,Ⅳ1、Ⅳ2为农信社提供2种贷款的等价值线,虚线Ⅰ为45°线。相较于农户贷款,企业贷款风险小、成本低,因此等价值线比较陡峭。由于农信社对农户和企业贷款的成本差异对于贷款总额来说数额很小,可以忽略不计,因此,农信社对企业和农户的最大放贷量相同。

如图1所示,当生产可能性曲线与等价值线相交于A点时,Qe1=Qn1,即企业贷款数量与农户贷款数量相等,但此时农信社并未达到利润最大化。农信社会选择在虚线Ⅰ的右下方的区域配置贷款资源,当向右移动到Ⅳ2区时,生产可能性边界与最大等价值线相切于B点,农信社利润达到最大化。此时,农信社发放企业贷款的数量为Qe2,发放农户贷款的数量为Qn2,Qe2>Qn2,企业贷款数量大于农户贷款数量。相对于农户贷款,企业贷款规模较大且贷款成本较小,同时企业贷款市场面临更激烈的市场竞争,而农户贷款市场则被农信社完全垄断,因此农信社对企业的贷款价格低于农户贷款。

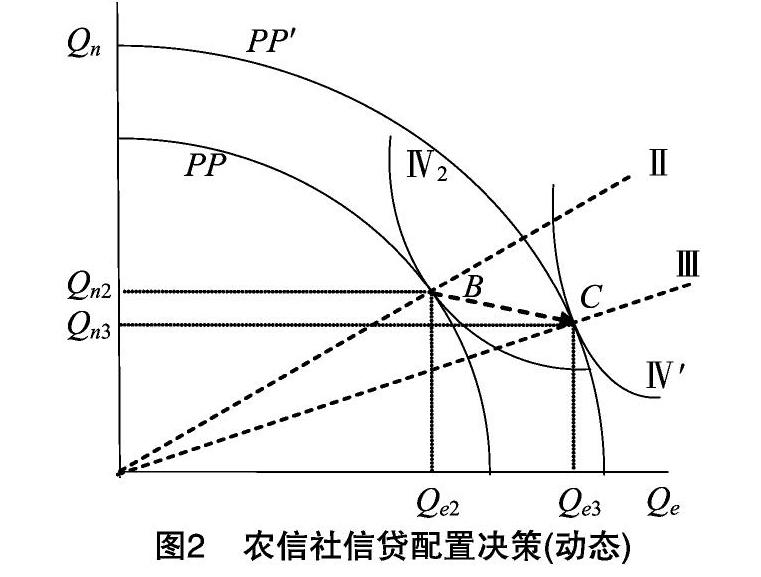

1.2 动态分析

在长期动态分析中,要考虑农信社技术进步和贷款需求增加。由图2可知,农村经济增长和农信社的技术进步提高了农信社的贷款总额,生产可能性曲线由PP向外移至PP′。同时,在农村金融市场化改革过程中,农信社采用新的信贷技术,使得管理效率提高,贷款成本降低,等价值线由Ⅳ2向外移至Ⅳ′。同时,对企业贷款的规模效应使得农信社对企业贷款的成本降幅更大,等价值线Ⅳ′比Ⅳ2更加陡峭。在动态变动过程中,农信社会选择在虚线Ⅱ的右下方的区域配置资源,即在生产可能性曲线与等价值线相切的C点,此时农信社可以实现利润最大化。

在新均衡点C时,农信社对企业贷款数量为Qe3,Qe3>Qe2,出于竞争的压力,农信社会降低企业和农户贷款价格。

同时,由于企业的贷款成本比农户贷款成本更低,等价值线更加陡峭,因此农信社企业贷款增加的幅度更大。

基于上述理论分析,本研究对农村金融市场化条件下农信社资源配置变化情况提出如下假说:

假说1:在市场化进程中,竞争使得农信社对企业和农户的贷款总量增加,贷款价格降低,整个农村金融市场的福利水平提高。假说2:鉴于不同贷款对象的贷款成本和风险不同,市场化过程中农信社会更偏向对企业贷款,企业贷款比例上升,农户贷款比例下降。

2 江苏省农村金融市场化程度分析

作为第1批试点省份,江苏2000年就开展了农信社改革,2003年参与了农村利率市场化改革试点,江苏省各项改革措施和成效在全国都具有一定的影响力和代表力。作为传统农区的代表,以苏北地区为例研究当地农信社的信贷资金配置行为更具有典型性和代表性。因此,本研究以苏北21个县域和县域内21家农信社为样本,以2000—2013年为考察期,实证分析市场化改革进程中农信社的信贷资源配置规模和效率(苏北地区共有23个县域,本样本中不包含盐城市东台市和徐州市新沂市)。本研究相关数据均来源于各年度《江苏统计年鉴》以及各家农信社的财务报表。

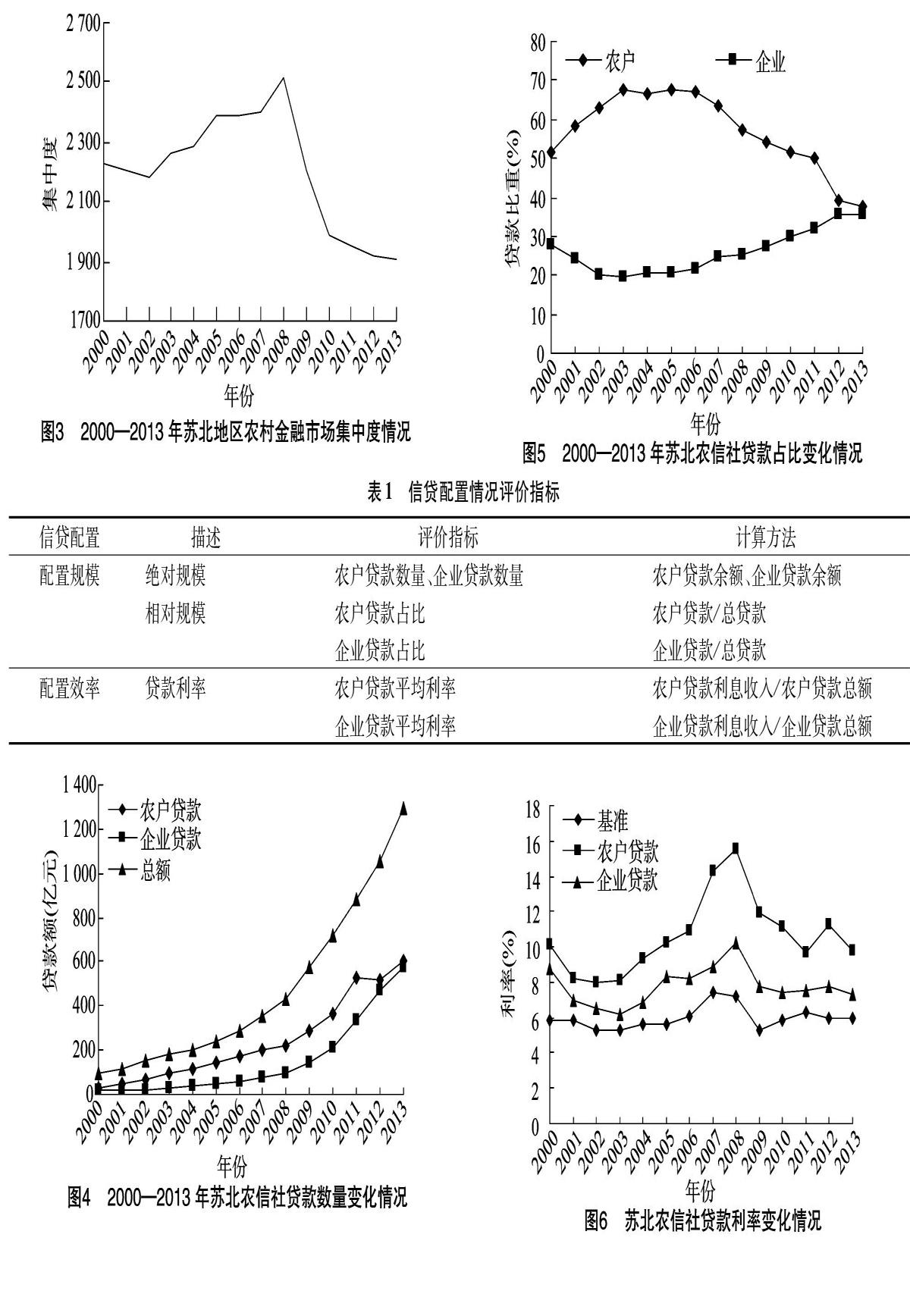

苏北地区县域金融市场竞争程度分析结果显示,2000—2006年苏北县域农村金融机构数量变化不大,平均为6家。2008年以后,机构数量显著增加。2013年,县域金融机构数量平均为10家,其中机构数量最多的有12家,最少的有8家。

本研究以赫芬达尔指数作为衡量样本县域农村金融市场集中度的指标,该数值越大表明市场越垄断,市场竞争度越低,其计算结果见图3。可以看出,考察期内,苏北县域农村金融市场集中度以2008年为拐点呈倒“U”形。由于苏北地区经济相对落后,商业性农村金融供给不足,2000—2008年期间,农信社改革带来的各种优惠政策不断强化了农信社的垄断地位,市场集中度不断提高;2008年后,随着农村金融市场准入门槛降低,商业性金融机构不断进入,农村金融市场的集中度随时降低,竞争程度不断提高。

3 农信社信贷资源配置评价指标

为了全面地分析农信社的信贷资源配置状况,本研究以贷款数量衡量农信社的配置规模,以贷款价格衡量农信社的配置效率。其中,贷款数量包括绝对数量和相对数量2类指标。具体指标及其计算方法如表1所示。

3.1 贷款数量

考察期内,苏北地区农信社的贷款总量、农户贷款量和企业贷款量变化情况见图4。可以看出,2000—2013年,农信社的贷款总量明显上升,从2000年的94.23亿元上升到2013年的1 290.90亿元,增加了12.70倍,农信社贷款规模不断扩大,对农村地区支持作用大幅提升。其中,农信社对农户贷款数量年增长率为 126.5%,对企业贷款数量年增长率为132.3%,农信社对企业数量增加速度和幅度高于农户贷款。其原因主要有以下2个方面:一是考察期内县域内乡镇企业发展速度大于农户,资金需求增长幅度更大;二是由于企业市场单位贷款规模更大、成本更低,农信社更愿意向企业发放贷款。3.2 贷款比重

相对于绝对数量指标,贷款占比的变化情况直接体现了农信社的贷款配置变化。2000—2013年,苏北农信社农户贷款数量、企业贷款数量比重情况见图5。

由图5可知,在考察期内,农信社农户贷款占比呈倒“U”形。2005年之前,农户贷款占比呈上升趋势,从51%上升到67%;2005年以后,农信社农户贷款占比不断降低,2013年为37%,基本与企业贷款持平。农信社企业贷款占比则呈先降后升的正“U”形变化趋势,2000年为27%,2005年下降至19%,2013年为36%。

2000—2005年农信社对农户贷款占比的增加主要源于改革期间受到政府对支农激励的影响,即农信社要坚持服务“三农”的经营方向,其信贷资金大部分要用于支持各地区农业农民,但在改制完成以后,政策的激励作用不断弱化。在农村金融市场化改革过程中,农信社逐渐步入商业化经營的轨道,为了追求利润最大化,将更多的信贷资源配置到企业贷款市场。

3.3 贷款价格

在考察期内,农信社对农户和企业贷款利率的变化情况见图6。整体来看,农信社对农户和企业贷款价格的变动趋势基本和基准利率一致,并且农户贷款利率明显高于企业贷款利率。由于企业贷款市场竞争比农户贷款市场更为激烈,信用社更容易将其经营的低效率通过高利率转嫁给农户[13]。

从农信社定价的变化趋势上看,2008年以前,农户和企业贷款利率基本呈现上升趋势,尤其是2004年农村金融机构贷款利率允许浮动范围扩大以后,农信社对农户和企业贷款价格与基准利率偏离幅度大幅提高,2008年农户贷款利率达到最大值15.48%,比基准利率上浮115%;企业贷款利率达10.28%,比基准利率上浮43%。随后,随着市场竞争程度的加剧,农信社对企业贷款价格与基准利率偏离幅度不断缩小,但对农户贷款价格偏离幅度仍高于企业贷款。其主要原因在于农信社在农户贷款市场上依然处于垄断地位,仍然拥有较强的定价权。

4 农信社信贷资源配置行为的实证分析

4.1 模型设定与变量選择

本研究借鉴Berger等的研究方法,建立如下模型来分析金融市场化进程中农信社信贷资源配置行为[14]:

式中:i表示农村合作金融机构个体(i=1,…,N);t表示年份(t=1,…,T);CLit为衡量农信社信贷资源配置行为的指标,分别采用农信社的贷款数量、贷款占比和农信社的贷款价格来衡量;αit表示金融市场结构变量;πit表示利率政策变量;ωit表示农信社风险变量;τit表示农信社营运能力变量;θit表示县域农村的宏观经济环境变量;εit表示误差项。

在变量选择方面,本研究选择县域金融机构数和农信社赫芬达尔指数作为市场结构变量,分别衡量农村金融市场的竞争程度和农信社的垄断程度。利率政策变量用政策允许的利率浮动上限来表示。农户不良贷款率和企业不良贷款率是农信社贷款资产安全状况的重要指标,分别衡量农户贷款和企业贷款的风险,鉴于不良贷款率对信贷资金配置影响的滞后性,对其分别取滞后项。衡量农信社自身营运能力的变量包括总资产、权益比、存贷比和平均营业成本。其中,总资产表示农信社的资金规模;权益比表示农信社的资本化水平;存贷比表示农信社的资金运用能力,在保证信用社流动性充裕的前提下,较高的存贷比表示信用社较好地满足了其会员的资金需求;平均营业成本表示农信社的管理水平。本研究以第一产业占县域GDP(国内生产总值)的比例衡量地区农业发展水平,以县域贷款总额占县域GDP的比例表示县域金融发展水平。具体的变量定义及其描述性统计结果见表2。

4.2 回归结果分析与讨论

利用Stata12.0软件,对上述面板数据进行回归,由表3中的结果可以得到如下结论:(1)在衡量农村金融市场化程度的变量中,县域金融机构数对企业贷款价格有显著的负向影响,市场集中度对农户贷款数量有显著负向影响,对农户和企业贷款价格有显著正向影响,表明近年来信贷需求增加,同时新进入的金融机构使得农信社垄断地位下降,出于竞争的压力其对农户和企业贷款数量增加,贷款价格降低。在市场竞争的作用下,放开利率浮动上限并未引起农户和企业贷款价格的上升,其对农信社贷款价格没有显著影响。因此,假说1成立。(2)县域金融机构数对农户贷款占比有极显著的负向影响,对企业贷款占比有极显著的正向影响,表明在分层的农村信贷市场上农信社更倾向于对贷款成本低、风险小的农村企业发放贷款;市场集中度对农户贷款占比有极显著正向影响,对企业贷款占比有显著负向影响,表明随着农信社垄断程度降低,追求利润最大化的农信社将更多的贷款资源配置在企业贷款市场上。利率浮动上限对企业贷款占比有显著的正向影响,对农户贷款占比影响不显著,但影响为负,表明农信社定价自主权放开以后,农信社更倾向于对贷款利润相对较高的企业发放贷款。由此可见,在市场化的条件下,由于不同贷款对象的贷款成本和风险不同,农信社更偏向于企业贷款。因此,假说2成立。(3)农户不良贷款率与农户贷款数量呈极显著负相关,企业不良贷款率与企业贷款数量不显著相关,同时其分别与农户和企业的贷款价格呈显著正相关,表明信贷风险越高,贷款数量越少,同时农信社会提高贷款价格以弥补其潜在的违约损失。在衡量农信社的营运能力变量中,表示农信社的资金规模的总资产与农户和企业的贷款数量均在0.01的显著水平上呈正相关,对企业贷款占比有原显著正向影响,对农户贷款占比有显著负向影响,说明农信社的资金规模越大,其对农户和企业投放的贷款越多,同时大规模的农信社更偏向于企业贷款;权益比对农户贷款数量有极显著正向影响,表明资本化水平提高有利于农信社增加对农户的贷款额;衡量农信社资金运用能力的指标存贷比与农户和企业贷款数量呈极显著正相关,与农户和企业贷款价格呈显著负相关,说明农信社的资金配置能力增强有利于提高农户和企业的贷款数量,降低贷款价格;平均营业成本对农户和企业的贷款价格有显著正向影响,说明随着营业成本提高,农信社会相应地提高贷款价格。(4)在县域宏观经济环境变量中,第一产业占比对农户和企业贷款数量有显著或极显著的负向影响,对农户贷款价格有极显著的负向影响,说明在农业占比越高的县域农信社对农户和企业的贷款数量越少,贷款价格越低。其可能的原因在于以农业产业为主的县域,经济发展水平相对落后,资金需求的增长幅度远小于经济发达地区,因此农信社的贷款供给数量较少,同时以农业生产为主的县域享受的小额扶贫贷款以及政策贴息贷款更多,因此贷款价格较低。县域金融发展水平与农户和企业贷款数量分别在0.01和0.05水平下呈显著正相关,与农户贷款价格呈显著负相关,表明县域金融越发达,农信社对农户和企业的贷款数量越多,贷款价格越低。

5 研究结论及政策启示

在农村金融市场化改革过程中,农信社信贷投向同时取决于外部环境因素和农信社贷款投向内部特征。本研究构建了农信社信贷配置选择模型,并利用江苏省苏北地区21家农村信用社的数据,对农信社的信贷配置行为进行了实证研究。所得主要结论如下:

(1)随着县域金融市场竞争程度提高,农信社对农村地区的贷款供给增加,贷款价格下降,农村金融市场的整体福利水平提高。同时,近年来企业发展速度远大于传统农业,企业贷款需求增量大于农户,和农户贷款相比,企业贷款的成本和风险更低,企业贷款市场竞争程度更高,因此在贷款扩张过程中,商业化运行的农信社将新增的信贷资金更多地投放于企业贷款市场。

(2)农信社的贷款价格与农户和企业不良贷款率呈显著正相关,与营业成本呈显著正相关,表明利率市场化赋予农信社更加独立自主的定价权,在定价过程中更加遵循根据贷款成本和风险定价的原则,定价能力大幅提高。

农村金融机构市场化改革极大地提高了农村金融机构经营绩效和管理绩效,使其能够更好地承担服务“三农”的职能。然而,随着农村金融机构不断壮大,在现代金融企业制度的指导下更加强调盈利和风险控制,其对信贷资源的配置越来越以利润最大化为原则。以农村商业银行为代表的商业性农村金融机构在信贷资源的配置上更倾向于优质企业客户,在贷款总量一定的情况下,企业贷款挤占农户贷款,从而加剧了农户贷款难的问题。要缓解农户贷款市场资金供给不足这一问题,仅依靠单一的行政安排和政府指令恐怕无法扭转局面,经验表明,政府“花钱买机制”的促农方式成本高昂且效果有限[15]。首先,应积极引入民间资本,诸如农村资金互助社等农村金融机构,增加农户贷款市场上的供给主体,并积极鼓励农村金融机构发放小额信贷等政策性贷款,从而提高农户贷款规模;其次,为控制信贷风险,政府须采取措施提高农民的还款能力,例如可以增加对农民的教育、健康医疗支出,增加农业开发投资,完善农业保险体制等;最后,为降低农村信贷交易成本,中央和地方政府应积极探索抵押品改革,增加农户可抵押品类别。

猜你喜欢

当代农村财经(2016年9期)2016-11-22

当代农村财经(2016年9期)2016-11-22

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

中国人口·资源与环境(2016年3期)2016-04-06

北方经贸(2014年8期)2014-09-21