河南省高校教育经费监管博弈分析

2019-09-01 12:24钟富胜

财会学习 2019年23期

关键词:博弈分析

钟富胜

摘要:近年来高等教育经费显著增加,但经费监管任务日益迫切。本文从高校经费监管的内生驱动角度,构建了高校和外部监管部门的博弈模型并分析了其中的影响关系;建议加大惩罚力度、降低检查成本,达到一种高校自律、主动履行经费管理责任和外部监管部门减少检查、减低行政成本的均衡状态。

关键词:河南高校;经费监管;博弈分析

一、引言

2018年教育部公布国家财政性教育经费支出占GDP比例连续六年保持在4%以上;河南省高等教育经费收支显著增加。河南省教育厅部门决算信息公开显示,2017年河南省教育厅所属预算高校高等教育收入208.48亿元;高等教育支出204.50亿元。随着财政性教育经费投入的大幅增加,教育经费的安全、规范、有效使用受到了社会各界的广泛关注。财政部门和教育部门对加强高等学校经费监管出台了规章制度,但是在近几年对河南省高校的各类审计、检查和巡视中,发现依然存在经费管理不善,甚至存在严重违规违纪问题。为此,有必要对高校经费监管过程中,各利益相关者的动机进行分析,为提高经费监管水平、提高高校资金使用效益提供参考。

二、文献回顾

成刚、孙宏业、杜育红(2015)从比较分析了中美两国中央政府教育经费监管体系,提出应完善法律体系,细化执法程序;整合内部机构,加强垂直统管;加快绩效问责探索,提高资金使用效益;提高道德教育实效,细化行为准则;加大信息公开力度,鼓励社会监督等政策建议。

么同元(2016)通过运用数据包络分析法(DEA)对“十二五”期间教育经费使用情况进行绩效研究,发现教育经费使用效率逐年降低;然后分别从教育经费监管制度、监管体系及监管结果三方面进行情况分析和问题探究,提出了在地方各级教育部门都要设立经费监管事务中心的建议。

邹静(2016)分析了教育经费监管模式存在的问题,提出管理制度创新,制订颁布教育经费使用监督管理办法及操作细则;监管方式创新,建立和完善教育经费全过程、常态化监;监管方法创新,充分利用大数据;信息公开方式创新,提高社会公众参与意识;专业人才培养模式创新,积极推进总会计师制等建议。

王春举(2016)通过对内部控制与高校经费监管关系的分析,提出了以绩效为目标,学校管理层和学院管理层两个责任主体;财务部门和业务部门协同、内部监管部门之间协同和外部监管部门协同三个协同;经费筹集、经费预算、经费使用和绩效评价等四个基本环节;优化内部环境、加强风险评估、完善制度流程、促进信息公开和提高监管能力等五大内控措施。

通过文献回顾,针对目前高校经费监管存在的问题,众学者在高校体制机制方面提出了诸多建议;但是高校经费监管问题始终没有得到有效解决,缺乏对高校经费监管问题的内生因素的分析,因此本文探索对高校经费监管相关利益者的博弈关系分析,研究高校经费监管问题。

三、高校经费监管博弈关系分析

《河南省深化省属本科高校和职业院校生均拨款制度改革实施方案》(豫政办[2018]25号)明确指出“构建内部监管与外部监督有机结合的财务监管体系”,但是从财务专项治理检查的结果来看,高校内部控制体系建设比较滞后,内控监督机构被边缘化的倾向明显,高校内部监督不到位现象普遍。因此高校经费监管主要是外部监管,监管的主体一般是上级主管部门、财政部门、审计监察部门等。

外部监管主体有法定监管责任,但是不能保证对每个高校的每一笔资金使用做到及时而有效的监管,如此抽检部分高校的部分业务成为监管的主要形式。外部监管主体监管动力主要有通过检查对高校资金使用绩效的提升和直接惩罚性收益等方面;同时监管行为还有成本,主要有监管人员个人成本和单位经济成本等。因此外部监管主体存在检查和不检查的两种选择,而这两种选择又受到对高校经费自律情况判断的影响。

近几年来高校在经费使用上面临着收入不足、收支结构性矛盾等客观矛盾和基本建设冲动、“政客”思维、套取资金主观矛盾。因此驱动高校在经费管理上的违规行为,可能会出现不按照预算执行、挪用专项资金、国有资产流失、违规举债、滥发津补贴、违规报销等行为。同时高校在经费管理自律上既有提高资金使用效益驱动的一面,也存在巨大监管压力,付出人力成本和协调成本。这就导致了高校会在经费自律和违规两个方面的矛盾,而对这两个方面的选择,有受到对外部监管部门监督检查的判断的影响。

四、高校经费监管博弈模型分析

根据上文的分析,构建高校经费监管博弈矩阵。

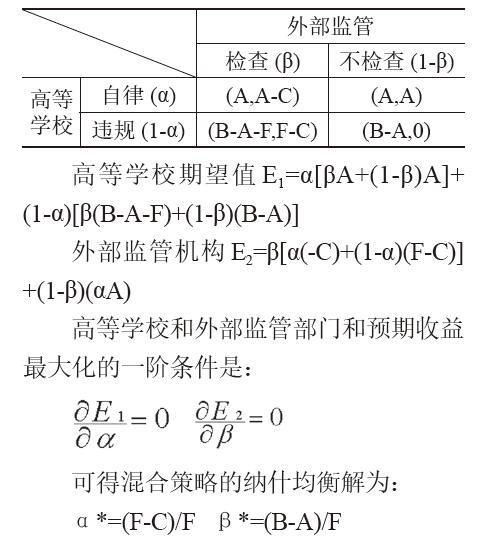

假设高校自律的概率为α,违规的概率为1-α,自律的收益是A,违规的收益为带来的收益和自律收益之差,用B-A表示,其中B代表通过不按照预算执行、挪用专项资金、国有资产流失、违规举债、滥发津补贴、违规报销等行为带来的对单位和个人带来的收益。

假设外部监管主体检查的概率为β,不检查的概率为1-β;检查成本为C,通过检查发现有违规行为给予被检查单位F的惩罚,则不检查的收益为高校自律时收益A或高校违规情况下的0,检查的收益分为A-C和F-C。

高等学校期望值E1=α[βA+(1-β)A]+ (1-α)[β(B-A-F)+(1-β)(B-A)]

外部监管机构E2=β[α(-C)+(1-α)(F-C)] +(1-β)(αA)

高等学校和外部监管部门和预期收益最大化的一阶条件是:

可得混合策略的纳什均衡解为:

α*=(F-C)/F β*=(B-A)/F

即为使自己的收益最大化,高校以α*的概率选择自律,而监管部门以β*的概率选择检查。

α*的大小由对违规行为的惩罚力度和外部监管主体监管成本之间的关系来决定。如果惩罚力度小于检查成本,则外部监管主体就没有动力履行监管职能;在检查成本一定的情况下,惩罚力度越大,高校选择自律的概率就越大;在惩罚力度一定的情况下,检查成本越低,高校选择自律的概率就越大;即惩罚力度和监管成本之间的差越大,高校选择自律的概率就越大。

β*的大小由违规的收益带来的收益、自律收益和惩罚力度之间的关系来决定的。惩罚力度越大,高校选择自律的概率就越大,监管部门选择检查的概率就越小;高校自律的收益越大,监管部门选择检查的概率就越小;违规带来的收益越大,监管部门选择检查的概率就越大。

综合来看,二者的选择逻辑首先是监管部门明确严厉的惩罚力度,采取信息化手段和专业化人员降低检查成本,促使高校选择自律的概率提升,然后高校自律所产生的收益将降低监管部门选择检查的概率。

五、结语

本文在文献回顾的基础上,分析高校经费监管的内生因素,探讨高校经费监管相关利益者的博弈关系,构建了高校和外部监管部门的博弈模型;通过博弈模型分析,本文发现高校经费自律概率的由对违规行为的惩罚力度和外部监管主体监管成本之间的关系来决定,外部监管部门检查的概率由违规的收益带来的收益、自律收益和惩罚力度之间的关系来决定;因此在促使高校主动自律、完成经费监管任务方面,首先是监管部门明确严厉的惩罚力度,采取信息化手段和专业化人员降低检查成本,促使高校选择自律的概率提升,然后高校自律所产生的收益将降低监管部门选择检查的概率,从而达到一种高校自律、主动履行经费管理责任和外部监管部门建设检查、减低行政成本的均衡状态。

参考文献:

[1]成刚,孙宏业,杜育红.教育財政经费反腐模式研究一基于中美中央政府教育经费监管体的比较[J].教育 发展研究,2015 (11).

[2]么同元.基于DEA分析下高校教育经费监管创新研究[J].教育财会研究,2016 (03).

[3]邹静.试论“十三五”教育经费监管模式创新[J].教育财会研究,2016 (03).

[4]王春举.基于内部控制的高校经费监管体系构建研究[J].教育财会研究,2016 (03).

猜你喜欢

当代经济管理(2017年1期)2017-02-13

商场现代化(2016年15期)2016-08-23

商(2016年24期)2016-07-20

现代经济信息(2016年6期)2016-05-31

企业导报(2016年6期)2016-04-21

科教导刊·电子版(2016年4期)2016-04-19

商业会计(2016年4期)2016-03-11

高教探索(2015年10期)2015-10-29