基于金融排斥视角的农业供应链融资研究

——以广东省梅州市为例

2019-08-28 01:20李俏萍

时代金融 2019年22期

● 李俏萍

一、引言

金融排斥是指弱势群体无法享受到多元化的金融服务。金融排斥理论于20世纪90年代首次被提出,主要体现在五个维度:地理排斥、条件排斥、价格排斥、营销排斥和自我排斥。本文从金融排斥的视角分析梅州农业供应链融资的成效及存在问题,以期为梅州农业供应链融资可持续发展提供一些帮助。

二、从金融排斥角度看梅州农业供应链模式及其成效

(一)梅州农业供应链操作流程

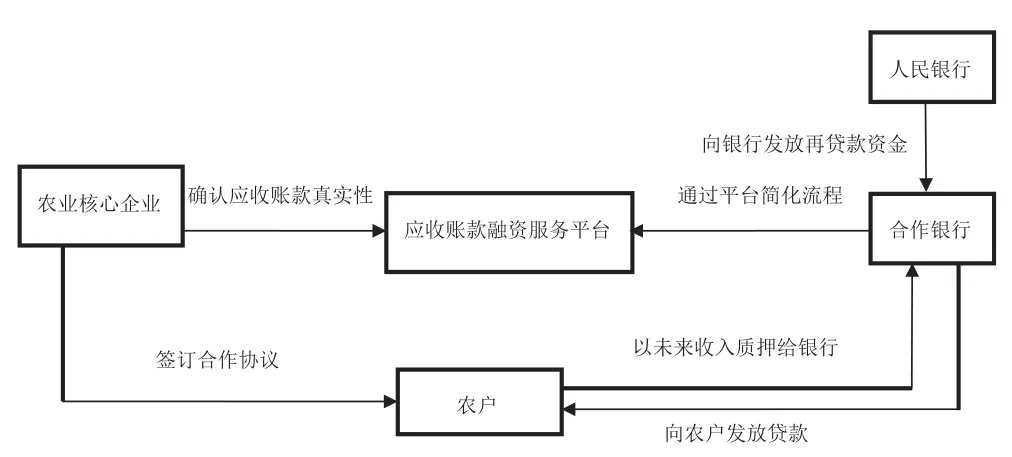

梅州农业规模供应链融资模式,是在“公司+农户”模式基础上,创新叠加中国人民银行的再贷款工具,形成新的“再贷款+公司+农户”模式,并且该模式目前主要针对上游农户。具体操作:农业核心企业与多家上游农户签署种植、养殖或者销售合作协议,约定农户每年的保本收入,建立农户——农业核心企业的产业供应链。农业核心企业引入合作银行,农户以未来的保本收入作为应收账款质押给银行,农业核心企业作为债务人确认该笔应收账款的真实性。合作银行利用中征应收账款融资服务平台简化放贷流程,并运用人民银行的再贷款资金,向农户发放贷款。农户拿到贷款用于购买生产物资,农业核心企业在每轮合作结束时按约定的价格给农户结算收益,扣除部分利润,贷款到期后代为偿还农户的贷款(见图1)。

图1 梅州“再贷款+公司+农户”农业供应链融资业务操作流程

(二)梅州农业供应链融资模式成效

农业产业链融资的作用主要是降低融资成本和风险,较少从缓解金融排斥的角度进行研究。梅州“再贷款+公司+农户”模式有效地整理了物流、信息流、资金流,除了降低融资成本和风险,还能提高融资便利度和覆盖面,提升弱势融资者的信心,对缓解金融排斥理论的五种排斥情况均能发挥作用。

1.地理排斥方面。地理排斥是指地理位置对于居民获得金融服务的广度、深度和质量影响很大,边远地区和城郊,经济发展水平较为落后,经营主体实体较为薄弱,金融机构安排的网点较少,居民获得金融机构服务更加困难,导致一部分居民甚至被排斥在金融服务体系之外。传统农户信贷业务中,银行一次只受理一个农户的申请。由于农户地理位置偏远,农户数量多且分散,存在地理排斥。而在“再贷款+公司+农户”农业供应链融资中,虽然农户的地理位置不变,但由于农业核心企业可推荐多个可靠农户进行授信,银行可批量向农户贷款,农户获得贷款的难度降低,缓解了地理排斥。梅州平均每条农业供应链融资能帮助10个农户获取贷款。

2.条件排斥方面。条件排斥是指一些弱势群体不符合银行提出的附加于金融服务的条件,难以从金融机构获得金融服务。一些涉农经营主体缺乏可抵押的资产以及缺少有能力有意愿提供担保的人而被排斥在金融服务之外。在传统农户信贷业务中,农户缺乏银行要求的抵押品和征信记录,条件排斥较为严重。而在“再贷款+公司+农户”农业供应链融资模式中,虽然农户的资信状况不变,但能够利用农业核心企业的资信状况,加上农户的未来收入相对稳定,因此更容易获得银行贷款,条件排斥的情况有所缓解。截至2019年3月末,梅州农户贷款余额230.04亿元,同比增长 14.79%。

3.价格排斥方面。价格排斥是指一部分弱势群体虽然有获得银行金融服务的需求,但没有能力承受银行金融服务的价格,导致其被排斥在金融机构的产品和服务之外。在传统农户信贷业务中,银行需对农户进行实地调查,对各种资料进行反复核实,贷款程序比较复杂,融资成本相对较高。而在“再贷款+公司+农户”农业供应链融资模式中,基于互联网平台的优势,农户上网即可申请融资,银行通过再贷款资金,能够简化信贷流程,扩大信贷额度,提供优惠信贷利率,融资效率有效提升,融资成本有所降低。梅州供应链融资中,农户的贷款利率比单独申请融资的利率低1-2个百分点。

4.营销排斥方面。营销排斥是指银行在开展市场营销的时候,把主要目标定在他们认为有价值的客户身上,而把一些弱势群体排除在营销目标市场之外。一般情况下,农户是贷款业务中的弱势群体,需要更多精力和成本才能得到银行关注,存在营销排斥。而在“再贷款+公司+农户”农业供应链融资中,农户与农业核心企业签订合作协议,以农业核心企业作为银行营销目标,进入银行视线和服务范围,营销排斥有所缓解。从调查的情况来看,接受过农业产业供应链融资的农户,很大一部分也接受了农村征信信息采集、金融知识普及教育、移动支付等金融服务。

5.自我排斥方面。自我排斥是指一部分弱势群体由于经常遭受金融机构的拒绝,久而久之形成思维定势,认为自己被金融机构拒绝的可能性很大,主动把自己排斥在获得金融服务之外。在传统农户信贷业务中,农户可能多次向银行申请金融服务而屡次遭遇拒绝,从而逐渐产生了对于银行的不信任感。而在“再贷款+公司+农户”农业供应链融资中,农户贷款更容易、价格更便宜,也对农户的心理认知产生影响,让他们重塑起接受金融服务的自信。

三、梅州农业供应链融资存在的问题

(一)农业产业链的稳定性不强

农业产业链是否稳定,直接影响到农业供应链融资是否能够对接农业产业链。当前,农产品未来价格的不稳定性在一定程度上影响了农业产业链的稳定性。在对核心农业企业进行的调查中,有企业表示,当农产品未来价格高于协议价格较多时,农户往往会选择退出“公司+农户”模式,导致很多农业产业链关系仅仅是“一次性买卖”,制约了农业供应链融资模式的大规模发展。

(二)核心农业企业的自身实力不强

农业供应链融资的最大优势是依托核心农业企业的良好资信,一旦发生核心农业企业贷款违约等失信情况,将引发蝴蝶效应,使产业链上下游的资金运转面临风险。目前,梅州参与农业供应链融资的主要为农业龙头企业,这些农业龙头企业自身实力不强,缺乏抵押担保,其自身也难以获得银行的信贷支持。

(三)合作银行的积极性不高

银行在工业、制造业供应链融资方面积累了较丰富的经验,但由于普惠金融的天然弱质性,银行参与农业产业链融资的意愿普遍不强。具有有效融资需求的中小企业普遍反映,银行机构供应链融资门槛较高,授信额度较小,审批速度较慢。目前,梅州主要是涉农大型金融机构和地方法人金融机构开展了农业供应链融资业务,但仍然停留在探索、试点阶段,缺乏进一步延伸农业供应链融资服务范围、丰富农业产业链融资产品的积极性。同时,在开展农业供应链融资时未将保险机构、担保机构、信托机构引入到农业供应链中来,导致农业核心企业承担的风险较大。

四、发展梅州农业产业链融资的建议

(一)建立农业供应链稳定机制

一是完善农业产业链的价值保值能力。建议地方政府出台对农产品未来价格的保护政策,在农产品价格上涨的情况下以补贴的形式弥补农户的损失,使农户有意愿履行与农业核心企业的合作协议。二是完善农业核心企业与农户的利益联接机制。鼓励农户之间组建互助小组或专业合作社,由互助组织或合作组织代表农户协调与农业核心企业间的利益关系,提高农户的价格谈判能力。同时,引导农业核心企业完善利益分配机制,通过奖励、返利、分红等形式,增加农户收入,促使两者之间的利益关系更加稳定持续。

(二)完善农业核心企业的信用增值机制

一是加大对农业核心企业的财税政策、信贷政策等支持,扶持农业核心企业做大做强,增强其综合实力和核心竞争力。二是加快抵押替代产品的研发。在现有抵押产品的基础上,增加抵押担保要素,发展林权、农村承包土地经营权、农民住房财产权抵押贷款业务。创新保证担保方式,探索“担保机构+农业核心企业+行业协会”“担保机构+农业核心企业+合作组织”等担保方式。三是加强信用环境建设。探索符合梅州实际的信用体系,打造信用梅州数据库,实施信用助推乡村振兴发展工程,把信用大数据真正转化为服务农业核心企业的资源。

(三)健全合作银行的深度参与机制

一是引导银行树立“普惠金融、大有可为”的理念,鼓励其借鉴工业供应链融资、制造业供应链融资的经验做法,将精力和资源更多投放到农业产业链融资业务中去,支持农业经营主体和农户的发展。二是主动挖掘农业供应链各环节的融资需求,延伸农业供应链融资服务范围,把服务对象延伸到农业供应链下游,做好农业全产业链的融资服务。三是对接各类政府优惠政策及信息资源共享平台,与保险、担保等第三方机构等开展多方合作,降低农业核心企业在农业供应链融资模式中承担的风险。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年2期)2022-11-16

中国自行车(2022年6期)2022-10-29

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年12期)2018-12-29