基于离线支付的羊城通二维码技术研究

2019-08-27 03:27谢振东程梦琪顾裕波袁勇

科技创新与应用 2019年22期

谢振东 程梦琪 顾裕波 袁勇

摘 要:随着科技时代的到来,移动支付和互联网技术的普及与紧密结合,人们的支付方式大大地改变,传统金融支付手段已逐渐被人遗弃,移动支付以其独特的优势,迅速渗透传统的支付市场。人们对城市公共交通领域的移动支付也产生了迫切的希望。文章针对城市公共交通领域在付费的高频性、集中性、快捷性等难点,提出了二维码离线支付这一新的解决方案。

关键词:移动支付;二维码;脱机交易;离线支付

中图分类号:TP391.44 文献标志码:A 文章编号:2095-2945(2019)22-0032-03

Abstract: With the advent of the era of science and technology, the popularity and close combination of mobile payment and Internet technology, people's payment methods have greatly changed, traditional financial payment means have been gradually abandoned, mobile payment quickly penetrate the traditional payment market with its unique advantages. People has an urgent hope of mobile payment in the field of urban public transport now. Aiming at the difficulties of high frequency, centralization, rapidity and stability of urban public transport payment, this paper proposes a new solution of two-dimensional code offline payment.

Keywords: mobile payment; two-dimensional code; off-line transaction; off-line payment

1 公共交通移动支付现状

移动支付是我国先进的电子支付方式,我国移动支付行业发展迅速,在移动支付发展的几年时间里, 多种移动支付技术也不断地被研究创新出来,例如NFC支付、二维码支付、基于生物识别技术的移动支付等。

以前,在城市公共交通中,城市居民在进行交通支付时主要使用零钱现金支付、车票、交通储值卡刷卡的方式,在出行时需要随时携带钱包和交通卡储值卡等。

随着第三方移动快捷支付近年来发展迅猛,人们对城市公共交通领域的移动支付产生了迫切的希望。目前,全国各地的交通支付企业,也在积极探索采用移动支付技术来完成城市公共交通领域的付费。

2 公共交通移动支付的需求分析

在城市公共交通领域应用移动支付,首先就要认识到以下问题:

(1)城市中交通支付需求人数十分庞大,且使用时间比较集中,上下班及节假日时间是使用峰值时间,消费频率可达到每秒万次。

(2)使用者对调用时的速度尤为看重,若跳转步骤麻烦、接入支付渠道较单一、扫码认证速度和成功率受网络影响等问题,会使用户满意度大打折扣,导致用户群流失。

(3)因此城市公共交通领域付费的高频性、集中性、快捷性、稳定性,成为移动支付在城市公共交通领域应用中亟待解决的问题。但在目前各地试水的公交二维码支付应用中,例如深圳公交二维码,采用的是掃码联机交易模式,未充分考虑公交运营中的网络受限风险及其造成的影响,存在运行隐患。

3 羊城通二维码离线支付特点

3.1 功能简述

为满足交通行业对于支付的移动性和快速性的要求以及网络不稳定的环境,二维码采用全脱机支付模式,即APP生成二维码和终端验证二维码的过程不需要网络的支持,通过预置在APP及终端的密钥实现对信息的保护和验证安全。

全脱机模式决定终端必须采取脱机记账模式,因此二维码脱机支付是基于用户信用体系基础之上的。在该模式下,二维码验证通过后,如果符合支付规则,终端记录交易信息并立即许可支付。终端采取延期上传的方式将交易数据上传到服务器。

3.2 脱机安全性机制

在脱机模式下,二维码读取与IC卡读写不同,属于单项信息传递,即二维码单向向终端传递,当需要反向传递到APP时,则需要连机。单项的传输特点使二维码脱机支付存在较大风险,存在的风险主要为:

(1)二维码可能被伪造。

(2)二维码可能被窃取和重用。

(3)终端实时控制透支额度的难度较大。

为使二维码脱机支付的安全性和便利性平衡并具备可行性,方案采用以下技术实现:

(1)脱机与联机结合

用户交易时采取脱机模式,但需要定期进行联机更新信用证书。联机的的最小周期为1天,最大周期为5天,账户终端将检查信用证书的时间有效性。设置联机周期可降低全脱机模式下用户二维码被盗用以及用户恶意透支的风险。

(2)静态认证与动态认证结合

用户的信用证书采用静态认证的模式,信用证书在当日内有效,静态认证数据为联机产生。为了进一步降低盗用风险,在静态认证的基础上增加动态认证,与静态认证数据不同,动态认证数据由APP定期产生的时间戳,刷新的周期为1分钟,考虑到用户手机时钟的偏差率,终端验证的时间有效性在终端规则要求的动态认证周期参数要求内。

(3)非对称密钥体系与对称密钥体系结合

非对称密钥体系相对于对称密钥体系可降低密钥的传输与存储成本,但非对称密钥的数据传输量较大,而二维码的数据量太大会导致识别率和速度的降低。方案在用户静态认证采用基于非对称密钥体系的数字证书,非对称密钥可降低终端密钥泄漏导致的风险。动态认证则采用对称密钥。终端在动态密钥更新周期内更新验证主密钥,用户在动态密钥更新周期内更新分散的验证主密钥。

4 羊城通二维码离线支付实现方案

4.1 交易流程

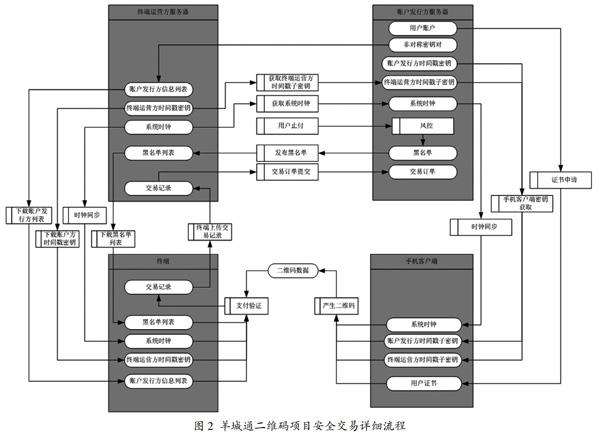

羊城通二维码项目安全交易详细流程如图2所示。

(1)账户发行方

账户发行方即用户账户的注册服务商,也是终端支付的资金结算方。其有独立的密钥系统用于签发自有账户的用户证书。

(2)终端运营方

终端接入终端结算方服务器,终端密钥下载和交易数据上传通过终端结算方转到证书签发方;终端结算方可连接多个证书签发方,结算时作为证书签发方的二清机构,将结算资金汇总后再结算给商户。

(3)商户终端

具备二维码扫描能力的车载设备,终端扫描用户二维码并检查合法性和有效性,根据支付规则判断是否记账支付;终端定时将脱机记账交易数据通过标准协议上送到终端结算方服务;终端定时下载可受理的证书签发方密钥信息,包括账户发行方公钥和时间戳根密钥。

(4)用户APP手机客户端

生成二维码需要APP联机向账户发行方申请信用证书和时间戳子密钥。证书及密钥申请成功后保存在手机安全区域中。证书过期时,APP提示用户需要联机更新证书后再显示二维码。APP在网络可用条件下向终端结算方同步时钟,并记录时钟偏差值,当时钟偏差太大时,提示用户修改系统时钟和可能存在的二维码认证失败问题。

4.2 生成码、解码以及清算结算体系

二维码生成体系和扫码解码密钥体系在二维码生成的过程中自动植入高安全性的密钥,再由绑定方(银行和第三方支付平台)封装,二维码信息包括密钥信息、绑定方信息、生成时间、账户ID信息、账户余额信息等。在车载和闸机扫码终端设备上设置专门密钥,对专属二维码进行扫码读取交易,实现一终端一密钥。终端设备读取二维码信息和交易信息定期上传至系统后台(延迟联机),手机二维码被读取后信息定期上传至绑定方后台(延迟联机),交易数据以终端设备信息为准。图3所示为二维码的生成体系及扫码解码体系。

清算时清算系统接收到终端设备上传的二维码信息和交易信息后,分别对公交、地铁等公司进行实时清算。如果采用账户余额进行交易则可直接进行结算扣款,如果是采用信用担保进行交易,则通过向绑定方发起请款结算请求,绑定方在收到请款结算请求后,实时对信用余额进行交易结算,并将交易款实时结算到账户。图4所示为该平台的清算结算体系。

5 羊城通二维码数据加密與验证体系

5.1 二维码数据加密流程

(1)使用证书管理中心私钥为发卡机构签发发卡机构公钥证书。

(2)使用发卡机构私钥对二维码原始数据进行签名生成二维码发卡机构授权签名数据。

(3)使用支付账户用户私钥对二维码一次签名数据进行签名生成支付账户用户私钥签名数据。

完整的二维码数据包括发卡机构公钥证书、二维码业务数据、发卡机构授权签名数据以及支付账户用户私钥签名数据。

5.2 受理终端验证二维码流程(如图5)

6 结束语

羊城通二维码产品首创二维码脱机支付模式,采用数字证书和双时间戳的双重安全验证机制,很好地解决了交易过程对网络的依赖,避免了大规模支付失败对通勤的影响,还可以防止数据复制重发、防止伪造交易,有效杜绝身份信息的伪造或篡改,进一步提高支付的安全性、防抵赖性。

本产品上线后,在广州市的公交支付上已十分普及,羊城通二维码的用户量已达1800万,平日羊城通二维码日成功交易笔数达到150万。使用时的安全快速启动,消除了用户的等待时间,也受到使用者的一致好评。

参考文献:

[1]文杰.移动支付在城市公共交通发展中的应用[J].电子技术与软件工程,2018(15):45.

[2]曾卓.刷脸支付发展现状、潜在风险及建议[J].金融科技时代,2015(08):60-61.

[3]黄叶珏.一种时效相关的在线人脸聚类方法[J].计算机时代,2018(11):76-78.

猜你喜欢

故事会(2017年19期)2017-10-11

中国质量万里行(2017年1期)2017-02-21

中国质量万里行(2017年1期)2017-02-21

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

电子技术与软件工程(2016年22期)2016-12-26

现代经济信息(2016年27期)2016-12-16

山东青年(2016年9期)2016-12-08

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

小天使·四年级语数英综合(2014年1期)2014-01-10