基于管理用财务报表分析

2019-08-27 07:24陈舒婷

商情 2019年33期

关键词:伊利

【摘要】随着社会经济发展与企业效益提高,通用财务报表未区分经营活动和金融活动,在财务分析时存在局限性。因此,管理用财务报表合理化的分类列报就具有重要意义。本文编制了伊利的管理用财务报表,通过对该分析体系中净经营资产净利率等关键指标分析,发现其目前存在的问题,并提出合理改进建议。最后建议将管理用财务报表应用到各个公司的财务分析当中,更准确展示企业的财务状况与经营成果,为管理层提供决策有用的信息。

【关键词】管理用财务报表 伊利 净经营资产净利率

目前,报表使用者的决策依据均来源于通用财务报表信息。尤其对于制造型企业来说,具有可持续经营能力是至关重要的,但由于通用财务报表是按确定一致的要求编制,无法直观地辨别生产经营活动损益和金融投资活动损益,存在一定的局限性。基于对管理用财务报表体系分析更具研究意义,也更符合现代财务人员的发展方向。

一、管理用财务报表

(一)管理用财务报表简介

企业将自身经济活动分为经营活动和金融活动两部分。按照这种划分方式,可将通用财务报表调整为管理用财务报表。

(二)管理用财务报表优势

列报的方式更合理。在区分经营活动与金融活动后得到具有一致性与可比性的管理用财务报表中,经营活动是非金融企业的核心经济业务,其实质性内涵更能反映出企业的价值。

财务分析体系更加完整。传统权益净利率分析中,分母是股东和债权人的投资总额,分子是归属于股东的净利润,该指标的投入产出并不匹配,而管理用财务报表分析体系有效地对其进行了改进了。

二、管理用财务报表的应用

(一)企业简介

内蒙古伊利实业集团股份有限公司(以下简称伊利)1993年成立,1996年在上交所上市,其A股代码为600887。

(二)编制伊利管理用财务报表

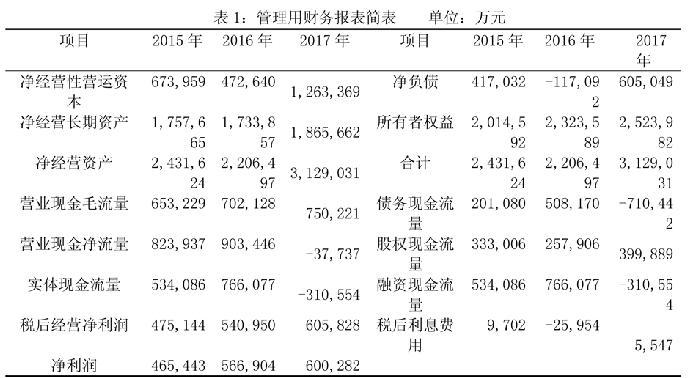

根据伊利出具的2015-2017年年度报告,区分经营活动与金融活动后,调整后编制管理用财务报表。

(三)企业现阶段存在的问题

营业成本增速高于同期营业收入增速。伊利2016年的净经营资产净利率高水平,2017年经营活动对净资产收益率贡献有所下降,税后经营净利率总体呈现上升的趋势。2017年营业成本增速高出同期营业收入增速的1.19%,其主要原因是材料价格变动和产品结构调整。成本中直接材料费用占比大,由于白糖、大豆油等大宗原料、辅料纸箱等价格上浮引起单位成本的上升,使其营业成本呈现较高的态势。

存货中大量大宗材料存在风险敞口。伊利的原材料大多数是大宗原材料,期末存量有乳粉、乳糖、大豆油及优级白砂糖等原料。其对大宗材料需求量很大,由于大宗材料具有价格波动幅度大的特点,使其存在风险敞口,诸多不确定性也会对企业成本把控提出新的挑战。

在新的销售渠道拓展下,应收账款周转次数呈持续下降态势。在盈利能力方面,不仅要立足于效益,还要立足于效率,净经营资产周转次数是用来分析和评价企业净经营资产的周转速度与使用效率的财务指标,它能够评价企业的管理状况。2016年净经营资产周转次数最高,净经营资产的使用效率处于较高水平,但2017年应收账款周转率相比偏低、应收账款增加情况的出现,会提高产生壞账的概率,其主要原因是由于销售渠道的丰富使得本期应收直营商超及电商的货款增加。

(四)对企业的改进建议

精益管理模式,管控营业成本。将各项材料成本汇总达成数据库,将本区域使用的各直接材料按照生产厂绩效考评制度中考评的材料项进行筛选,识别出相应管控点,主要关注相应管控点。再根据各生产工段主管筛选出的成本管控点及各控制点的往年达成情况,结合目前实际控制水平,拟定部门各项材料成本管控目标及考评办法,主要关注成本管控点和控制点改善情况。

加强规范大宗材料采购管理办法,实施战略储备。集团层面进行集中采购,降低采购成本,加强采购过程监管,提高事业部采购物料的质量,并依据“优胜劣汰的原则”持续优化供应商产品质量及供货能力。公司还应派市场专员时刻监控大宗材料的价格变动,对于潜在价格将上涨的材料及时采取措施,购买一定数量实施战略储备以应对其价格波动所带来的冲击,减少企业的成本压力。

运用互联网商业管理模式,增强对销售款的回款。在大数据时代与互联网+的环境下,要对已有消费者和潜在消费者进行精准定位并营销,为终端消费者做出具有个性化与差异化的产品服务。建立线上与线下的企业信用体系,对购买方进行信用等级评价,严格监控各直营系统运营及货款回收情况,对直营系统应收账款进行安全预警,从源头上避免超期账款及呆死账的产生,如产生超期账款,部门人员需制定月度超期账款原因分析及追收整改排期,减少应收账款余额,同时降低坏账准备。

三、总结

管理用财务报表合理化的分类列报,一方面使得报表使用者进行财务比较时更具可比性与可理解性,另一方面也使得管理层更好地对企业实行精细化的管理运营模式,以便更准确更优地进行决策。因此,建议将管理用财务报表应用到各个企业的财务分析当中,以获取更加有用的信息。管理用财务报表在分析过程中,如某一经济活动划分有误,就会导致管理用财务报表编制的不准确,进而影响对企业的财务分析,故如何完善管理用财务报表,并将其更好地应用到企业的实际中去也是值得继续研究的地方。

参考文献:

[1]甘静.管理用财务报表在财务分析中的应用[J].财会学习,2018(02):66.

[2]赵燕.基于可持续增长率的杜邦财务分析体系重构[J].会计之友,2018(06):28-32.

作者简介:陈舒婷(1995-),女,汉族,籍贯:内蒙古乌兰察布市,学历:在读硕士研究生,研究方向:东北财经大学,研究方向:财务分析、企业价值评估。

猜你喜欢

财经国家周刊(2018年10期)2018-05-22

中国连锁(2016年11期)2016-12-27

商界评论(2016年10期)2016-11-01

华人经济(2016年2期)2016-05-12

中老年健康(2016年1期)2016-03-07

电子竞技(2015年4期)2015-09-10

营销界·食品营销(2013年11期)2013-12-05

经济研究导刊(2009年8期)2009-06-25

现代教育技术(2009年2期)2009-02-18

中国企业家(2000年10期)2000-06-13