M新能源汽车公司财务绩效评价研究

2019-08-27 07:25潘晓星

商情 2019年28期

潘晓星

【摘要】为了进一步的对新能源汽车经营过程中的问题进行解决,需要提出合理的对策,这就需要对其中的财务绩效评价进行重视,通过分析和研究,促进新能源汽车的进一步发展。

【关键词】新能源汽车 财务 绩效评价

新能源汽车行业是一个具有全面性和综合性的产业,它的发展对国家的整体发展有着重要的现实意义。加快发展新能源汽车可以促进汽车行业的转型的升级,同时也是推动绿色发展和培育新的经济增长点的重要内容,因此国家对于新能源汽车的发展给予了很大的支持,相关的财务部门也要进一步的加强自身的发展。

一、新能源汽车公司财务绩效的现状

(一)盈利能力

新能源汽车企业的销售收入是在不断增长,但是与繁荣的市场相比它的盈利状况还是不容乐观的。以M公司为例,它在2018年的营业收入已经同比有了小幅度的增长,但是净利润却同比减少了不好啊,在对经常性的损益进行扣除之后,总体来看,公司的主要情形就是高销量、低收益,整体的盈利能力是比较差的。从新能源汽车行业的这种现状可以看出,新能源汽车的产品成本是比较高的,其中占比比较高的就是电池驱动系统,它占据了新能源汽车成本的30-45%,而动力锂电池又占据了电池驱动系统的75-85%的成本构成,在这样的高成本之下,新能源汽车的盈利能力是比较差的。对于新能源汽车来说,现阶段的新能源汽车公司还处在成长阶段,不管是相关的研发还是设备的采购和维护以及科技人才的培养,都需要大量的资金投入,因此就出现了高销量、低收益的情况。

(二)债务风险

随着新能源汽车销售收入的不断增速,就需要对后续的项目投入资金,这样就会对其产生的收入无法填补其业务的发展趋势,另外,新能源汽车的行业的盈利是不多的,大部分的企业都存在着亏损的情况,因此对于新能源汽车来说,其债务风险是非常大的。在高风险的环境下,对新能源汽车企业的评价信用和偿债能力是非常重要的。

(三)资金周转

新能源汽车主要是受到市场需求的影响,消费者的态度会对新能源汽车的销售产生直接性的影响。新能源汽车的投资在短期内是难以回收的,并且要而不需要进行投入大量的资金,这会对大多数的投资商产生影响。新能源汽车企业一般都会承受着较高的投入,资金压力还是比较大的,另外回报也是比较慢的,这样容易让企业发展的资金回笼受到一定的阻碍。因此,在进行新能源汽车财务绩效评价指标选择的时候,要对资金周转的能力进行重视。

(四)投资经营风险

新能源汽车的生产技术是非常广泛的,它所涉及到的内容也是具有一定难度的,因此在进行新能源汽车的设计和生产的过程中,需要使用先进的设备和相关的科技人才,这些都需要投入大量的资金,但是从目前的现状看,我国新能源汽车的发展与发达国家的寝车企业相比,还是存在着很多的不足之处的,新能源汽车行业的融资压力比较大,渠道也比较少,这就会催生很多的经营风险和投资风险,因此在进行新能源下车财务绩效指标研究的时候,要对投资经营风险进行一定的研究。

二、新能源汽车公司财务绩效评价体系构建

(一)财务绩效的评价原则

新能源汽车企业的财务绩效评价指标体系构建的主要原则就是要符合新能源汽车公司整体发展的特点,根据行业中的竞争环境和自身的财务特点进行分析。

(1)系统性原则。系统性的原则主要就是将整体设计变为最优化,在进行财务绩效指标的选取上,也需要对其中的各类指标进行合理的优化,与此同时还要对企业的经营状况进行综合的分析,进而通过系统的评价将企业的经营绩效状况更加真实的显露出来,为之后企业财务绩效评价体系的构建提供一个有效的支撑。

(2)科学性原则。在进行财务绩效评价指标选择的时候,要将科学的理论基础作为主要的支撑,将科学的计算和推理的方法作为主要的指导,让评价的内容更加具有科学性,并且有着科学的研究依据,只有这样才能让财务业绩效的指标更加具有适用性和客观性,对新能源汽车企业的发展产生促进性的作用。

(3)实用性原则。在对财务绩效指标进行选择的时候,要把握住财务绩效评价的实用性、可行性和准确性,只有这样才能让整个评价体系更加具有价值,为企业的财务情况进行分析,让企业的财务体系变得更加完善,促进企业的全面发展。

(二)财务绩效评价的方法

企业的财务绩效评价指标体系的构建是进行财务绩效评价的重要环节,对整个新能源汽车企业的发展都具有重要的意义。对于新能源汽车企业发展的情况来说,主要的使用方法有层次分析法、模糊综合评价法等等,但是这些方式的评价方式整体上來说是比较简洁的,因此可能会在评价的过程中出现一定的问题,从而导致结果的不理想。在这样的情况下,采用因子分析法将已经选择的几个指标降维成几个重要的因子,进而对新能源汽车企业的财务绩效进行综合的评价。

(三)财务绩效评价指标体系的建立

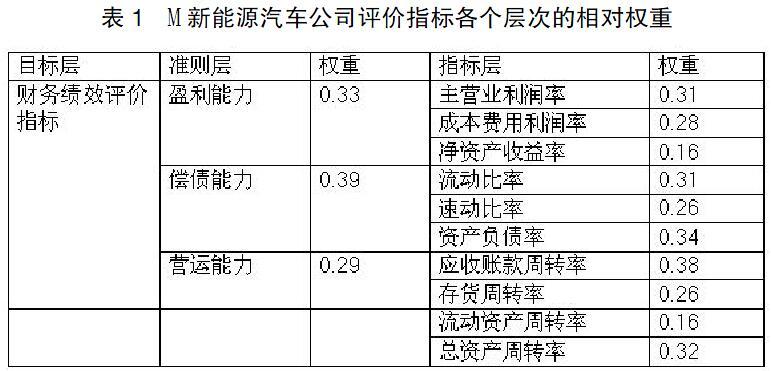

(1)盈利能力指标。盈利能力是一个企业的重要能力也是一个企业的基础能力,是运用现有的资产来获取利润的能力,同时也可以叫做资金能力。一般来说,资金能力是与企业的收益和利润有着密切的关系的,而新能源汽车企业本身作为一种高投入和高风险的行业,它的获利水平会对企业的经营和发展产生最为直接的影响。一般来说,盈利能力主要与三个内容有关:一是主营业务利润率,它是在一定的时期内,主营的业务利润和主营的业务的收入的百分比,主要代表的是净利润,比率值越高,企业的盈利效率就会越好;二是成本费用利润率,它说的就是在一定时期内的利润总额和成本费用的百分比,具体指的就是企业经过一定耗费之后得到的相应成果,指标越高水命管理的成本越小;三是净资产收益率,指的是在一定的时期内,净利润和平均净自资产之间的百分比,主要是对所有者权益获得净利润的能力。

(2)偿债能力指标。新能源汽车企业是一种技术密集型的企业,维持它的正常运转需要较高的资金投放量,投资的回收期长且回收的速度慢,在这样的特点之下,就需要新能源汽车企业本身要具有较为丰富的融资渠道和融资能力,只有这样才能让新能源汽车具有较高的偿债能力。关于偿债能力,主要从三个方面进行考虑:一是流动的比率,这个项目的指标预期大就表明企业的短期偿债能力是不错的,普遍来说要控制在200%为佳;二是速动比率,速动比率是速动资产除以流动负债的百分比,它具有较强的变现能力,同时该指标一般控制在100%为佳;三是资产负债率,它是负债总额处理资产总额的百分比,可以衡量企业在清算时保护债权人利益的程度。

(3)营运能力指标。新能源汽车企业想要发展必然离不开的就是资金的支持,对于这样的公司就需要大规模的融资来保证资金链的完整和运转,但是对于外部融资来说,它具有较强的风险性,企业必须要根据自身的能力来进行适当的挖掘,这样才能提高资产运转的周期,加强营运的能力促进企业的进一步发展。它主要有四个方面来进行衡量:一是应收账款周转率,它表示的是應收账款的周转速度,该指标越高就会越有利于减少坏账的可能;二是存货周转率,他是在一定时期内销售成本除以存货余额的百分比,是对企业在生产经营中存活运行效率的一种体现,它的指标越高就代表着销售的成本越多,销售的数量和能力也就越强;三是流转资产周转率,它是在一定时期内销售收入除以流动资产总额的百分比,是对企业流转资产周转的反映,指标越高就说明流动资产的利用效果也好;最后就是总资产周转率,它是在一定时期内销售收入除以资产总额的百分比,是对企业全部资产周转的反映,指标也高就说明企业的总资产在整个经营的过程中都有很高的效率。

对于M新能源汽车的财务绩效评价体系来说,主要也是从上述几个方面着手去进行研究,可以通过表格来看出M新能源汽车公司评价指标各个层次的相对权重以及公司财务评价的指数。

三、对M新能源汽车公司财务评价的建议

综上所述,对于新能源汽车企业说,可以从盈利能力、偿债能力和运营能力进行出发,对公司的财务绩效评价体系进行构建。从上诉的内容可以看出,M新能源汽车通过盈利能力、偿债能力和营运能力的对比和分析,可以对自身的财务情况进行一定的评价,其中M新能源汽车需要进一步的加强自身的营运能力,因为整体来看,新能源汽车公司的营运能力是较差的,公司可以加强对应收账款的周转,进一步的发展自身的先进期数,对国家的支持和补贴也要加强利用。想要提高新能源汽车公司的盈利能力,就要提高各个指标下的利润,只有这样才能进一步的提高企业的盈利能力,从而促进我国新能源汽车的进一步发展。

参考文献:

[1]牛姣玲.M新能源汽车公司财务绩效评价研究[J].经贸实践,2018,(06).

[2]苗雨君,薛桂鑫.新能源汽车企业财务绩效评价[J].开发研究,2017,(02).

[3]郑庆华,杨太华.新能源汽车行业上市公司财务绩效实证研究[J].会计之友,2015,(10).

[4]王艳华.新能源上市公司财务绩效评价研究[D].西安工程大学,2013,(01).

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

商业文化(2021年36期)2021-03-05

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

科学与财富(2016年15期)2016-11-24