社会网络对家庭平均消费倾向的影响研究

2019-08-23 05:28刘鑫春

商业经济研究 2019年16期

刘鑫春

中图分类号:F724 文献标识码:A

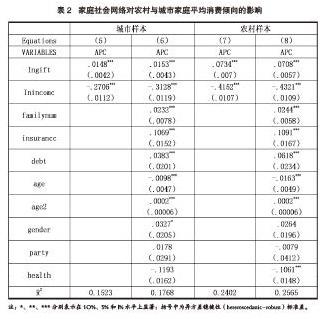

内容摘要:与传统的乡土性社会相比,城镇化在一定程度上疏远了人与人之间的关系,在未来,城镇化可能会缩小我国家庭社会网络。家庭社会网络能够帮助家庭分担风险、为家庭提供非正规融资渠道,但同时家庭社会网络也需要礼金等高额成本的维护。文章使用CFPS 3期面板数据研究了家庭社会网络对剔除礼金支出后的家庭平均消费倾向的影响。研究表明,家庭社会网络对家庭消费倾向起促进作用,家庭社会网络越发达,家庭平均消费倾向就越高。分样本来看,家庭社会网络对农村家庭消费倾向的促进作用显著大于对城市家庭。区分消费品类别来看,家庭社会网络对家庭消费倾向的促进作用主要体现在必需品消费方面,其对文娱类消费的促进作用不显著。

关键词:家庭社会网络 消费倾向 礼金支出

引言

家庭社会网络在社会学研究领域中被提及,指的是由许多节点构成的一种社会结构,节点通常是人或组织,家庭社会网络是由各家庭成员互动而形成的相对稳定的社会关系,是一个家庭不可替代的社会资本。对于农村地区而言,家庭社会网络在一定程度上弥补了现代金融业的缺位。然而,家庭社会网络的维护也需要成本,其中最重要的就是礼金支出。现阶段,由于计划生育政策的实施,独生子女逐渐成为社会主流劳动人口,与父辈相比,独生子女在家庭社会网络上存在天然劣势。当今我国正处于高速城镇化阶段,相比传统的乡土社会,城镇化在一定程度上疏远了人与人之间的关系,可以预见,未来我国家庭社会网络的作用会越来越小。对此,本文深入研究了家庭社会网络在家庭消费倾向中所起的作用,以及独生子女与城镇化的双重影响。本文通过对比家庭社会网络在城市家庭和农村家庭消费的影响程度及影响途径,从而进一步了解随着城镇化的发展家庭社会网络所起作用的变化。

理论分析与研究假设

(一)家庭社会网络

Jacobos在1961年正式提出家庭社会网络的概念,Jacobos认为家庭社会网络是家庭不可替代的社会资本。国内外学者将家庭的亲友数量作为家庭社会网络的衡量标准。就家庭对家庭社会网络的依赖性来看,国内研究认为,我国家庭为了与其他人建立联系、发展社会网络会主动增加人情礼支出,人情礼支出的大小能够很好的反映我国家庭对家庭社会網络的依赖程度。在我国,礼物的交换普遍遵循互惠对等的原则。互惠对等原则可以使双方收益,人们在赠予他人礼物的同时,也接受他人价值相同的回报,在此过程中礼金交换便培养和维护了家庭社会网络。故在家庭社会网络研究方面,国内学者往往使用“礼金支出”作为其代理变量。此外,陈雨露等(2009)将“家庭成员是党员”、“家人中有国家公职人员”等作为家庭社会网络的代理变量;陆铭(2009)用“家庭有几个关系亲密的亲友在政府部门工作”代表家庭社会网络。综合已有研究以及本文采用的样本可得性,本文在相关研究的基础上选取“礼金支出”作为家庭社会网络的代理变量。

(二)家庭社会网络对家庭消费倾向和储蓄意愿的影响

本文认为家庭消费倾向与储蓄意愿不完全等同,这里的消费倾向指的是剔除礼金支出外的维护家庭社会网络的消费。李涛等(2017)研究了农村社会保险和商业保险等保险制度以及社会网络对农村家庭消费的影响,并证明了二者均可提高居民消费倾向,且二者存在相互替代的关系;周广肃(2015)利用中国家庭跟踪调查CFPS数据,将礼金支出金额及礼金支出占家庭总收入的比例作为解释变量,认为礼金支出能够在总体上促进家庭消费;易行健等(2012)研究了家庭社会网络与储蓄率的关系,得出在农户家庭收入不高的前提下,家庭社会网络越发达,其储蓄率就越低;王春超和袁伟(2016)进一步研究了社会网络与家庭储蓄的关系,其发现家庭社会网络降低农户储蓄率主要原因是其发挥了非正式保险的作用。

(三)家庭社会网络分担风险、缓解信贷约束的影响

随着我国经济不断发展,国内金融市场不断完善,金融工具不断丰富,但在我国农村仍存在信贷市场发展不健全的现象。在此背景下,我国农村出现了金融抑制现象,我国农村家庭通过正规金融渠道获取资金的能力受到严重制约,农村家庭仅凭存款和正规保险难以抵御其随时可能面临的风险。对此,我国农村居民往往通过礼金互赠、非正规借贷等方式实现风险统筹、降低风险冲击,在此过程中家庭社会网络起到了缓解信贷约束的功能。杨汝岱等(2011)通过“2009年中国农村金融调查”数据发现,家庭社会网络越发达的农户,其民间借贷行为就越活跃,其提出家庭社会网络是农户平衡现金流、弱化流动性约束的重要手段;严太华等(2015)研究了我国农村家庭的信贷约束状况和农户借贷行为,其指出由于信息不对称,我国农户普遍面临融资约束的问题,而家庭社会网络有助于改善农村家庭信贷约束困境,提高农户获得借贷的概率。

(四)假设提出

家庭社会网络具有缓解信贷约束、提供非正式保险、增加家庭未来信心、提高家庭风险偏好等作用,这些作用均可提高家庭平均消费倾向。同时,虽然家庭社会网络的维持需要一定成本,但若一个家庭满足理性人假设,则维护该家庭社会网络的成本一定小于维护家庭社会网络带来的收益。因此本文认为,即便采用剔除礼金支出后的家庭消费总支出计算其平均消费倾向,家庭社会网络对家庭平均消费的影响仍然为正。由此提出假设:

H1:家庭社会网络对家庭平均消费倾向的影响为正。

由于我国存在特殊的城乡二元制结构,城市和农村地区在宗族结构、社会保险机制、正规融资渠道等方面存在较大差异,从而可得知家庭社会网络在城市和农村起到的功能与作用也不一致。虽然,我国部分农村地区存在高额礼金支出的现象,但假设在此情况下农村居民仍是理性的,那么可得出尽管农村居民存在高额礼金支出,但其总收益依然为正。故可推断家庭社会网络在农村地区会发挥更大作用,由此提出假设: