权责发生制在事业单位会计中的应用分析

2019-08-21 02:27何昱桦

财讯 2019年21期

何昱桦

摘 要:事业单位的会计核算不仅内容复杂,而且操作也比较繁琐,由于存在制度不完善的问题,导致一些问题不能如期解决。虽然在近年来行政事业单位的会计制度在不断调整,但是依然不能获得良好的效果。事业单位应用权责发生制,可以将其优势发挥出来。本论文针对权责发生制在事业单位会计中的应用展开研究。

关键词:权责发生制;事业单位;会计;应用

当前,权责发生制会计在事业单位的运用,可以使财务管理更加到位,会计报告信息的准确率提高,事业单位的资金使用利用也会有所提高,提供了管理效能。

一、事业单位会计中应用权责发生制的必要性

(1)事业单位会计中应用权责发生制可以增加管理效能

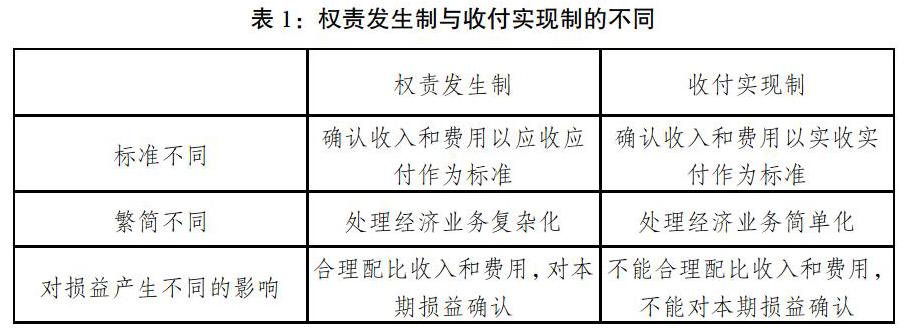

社会经济的发展速度加快,事业单位变化非常大。目前,事业单位在经营上做出了调整,管理上趋近于企业的运作模式。事业单位的具体管理工作中,更为注重成本控制,并在保证管理质量的前提下提高效率。但是,事业单位由于现金支付制度不能将实际成本充分反映出来,对管理的评估也缺乏科学合理性,影响了管理效能。采用权责发生制核算,就能够将经营成本准确计算出来,使得事业单位的运营全面呈现,由此实现了公开、透明、公平的管理要求。在事业单位会计管理中,权责发生制与收付实现制所存在的不同,具体见表1。

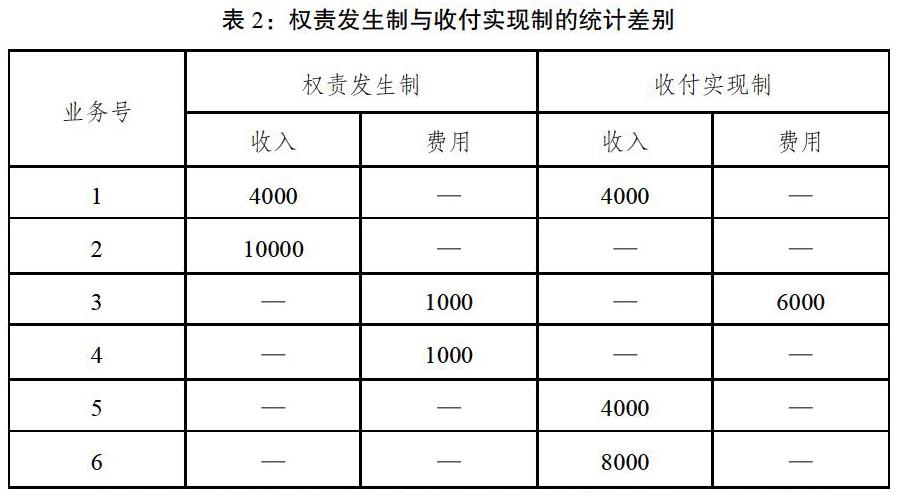

比如,事业单位将获得收入4000元,存入银行。获得收入10000元,没有收到货款。预付1月份至6月份的租金共6000元。本月应计提银行1000元的银行利息。收到上月份应收货款4000元。收到购货单位预付款8000元,下个月交货。应用权责发生制和收付实现制进行会计统计,具体见表2。

(2)事业单位会计中应用权责发生制可以优化税收管理

事业单位应用权责发生制,就可以将单位的纳税情况反映出来,避免违规操作的现象发生,比如,少缴税、逃税或者漏税等等问题都可以避免,可以实现税务审计的统一,使得国家税收工作得以全面落实。

(3)事业单位会计中应用权责发生制可以防范债务风险

事业单位应用权责发生制,可以防范债务风险。运用权责发生制可以将财务信息全面体现出来,确保财务报告内容的准确可靠。事业单位的管理人员对于这些数据信息可以参考,对于债务风险有效规避,因此做出的决策更具有科学有效性。

二、事业单位会计中对权责发生制的应用

(1)在收入会计核算中对权责发生制的应用

行政事业单位的收入是以财务部门批准的预算计划作为依据的。在核算的过程中,需要确认相关的管理规定。事业单位收入除了特别规定的款项之外,需要按照相关的规定全部交纳。财政专户款需要按期缴纳,按照权责发生制将上缴财政专户的预算外资金都要真实反映出来。

(2)在支出会计核算中对权责发生制的应用

在事业单位的实际支出核算中,通常会采用收付实现制體现出来。为了便于会计核算,将监督管理全面渗入到核算中,就需要采用权责发生制对一些业务进行核算。比如,在对单位借款进行核算的过程中,就要发挥权责发生制的作用,严格按照合同约定的内容执行,对于利息的核算要按照合同中明确的期限、利率兑现。对于利息要按月分摊,由此可以确保核算更加准确。

(3)在债权债务核算中对权责发生制的应用

事业单位的债权债务中应用权责发生制,在会计核算的过程中,要考虑到事业单位所经营的业务,所以,在具体的会计核算过程中,要对事业单位经营性的业务进行核算。确认债权的收款权,从事业单位的实际情况出发对应付的相关债务及费用以及没有支付的相关债务及费用的偿付时间加以确认。

(4)在固定资产科目中对权责发生制的应用

在固定资产科目中应用权责发生制,对于事业单位而言是非常重要的。事业单位的固定资产存在特殊性,在资产附表中并不会将收支类项目设置其中,使得累计折旧有所增加,包括固定资产净值、净资产、累计盈余等等都相应地变化,从中就可以将固定资产折后的价值充分反映出来,将准确的信息提供给资产管理部门。采用这种方法获得的数据信息更有价值,资产投放和调拨更加准确,资金信息不会出现错误。对于事业单位而言,固定资产科目中应用权责发生制,存在很多的优势,但是落实到具体的工作中,依然存在一些现实性的问题,需要具体问题具体分析,具有针对性地解决。

比如,一些准则相对复杂,事业单位的财务人员就要提高自身的专业技术水平,否则在具体的工作中就会感到吃力,不能很好地解决问题。事业单位应用运用权责发生制,要与单位的实际相结合实施固定资产科目管理,对于这种方法合理运用,更好地发挥其应用价值。

三、结束语

综上所述,事业单位会计中应用权责发生制,将权责发生制在会计管理中的优势发挥出来,与收付实现制相比较,呈现的信息更加真实,为管理人员的决策提供更有价值的参考信息。权责发生制的应用,可以提高事业单位的管理水平,在事业单位的实际运行中发挥重要的作用。

参考文献

[1]刘安森.权责发生制在行政事业单位会计中的应用研究[J].会计师,2017(16):73—74.

[2]杨会.权责发生制在事业单位会计核算中的应用探讨[J].财会学习,2017(09):74—75.

猜你喜欢

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

活力(2011年10期)2011-09-06

活力(2009年13期)2009-11-17

活力(2009年7期)2009-11-17

活力(2009年24期)2009-04-14