绿色税收优惠能促进企业绿色转型吗

2019-08-16 03:58毕茜李虹媛

贵州财经大学学报 2019年4期

毕茜 李虹媛

摘 要:基于2008—2016年重污染行业上市公司绿色转型数据,研究绿色税收优惠对企业绿色转型的影响。研究发现:绿色税收优惠对企业绿色转型存在激励效应,该结论在经过一系列稳健性测试后依然不变。进一步研究发现,绿色税收优惠通过减少转型中面临的调整成本发挥其对企业绿色转型的激励作用,且该激励效果随着产权性质与地区市场化进程的不同而存在差异。

关键词:企业绿色转型;绿色税收优惠;调整成本

一、引言

改革开放30多年,中国工业创造了巨大的经济红利,然而工业企业高能耗与高污染的问题并未随着工业规模的扩张得以改善。如今严峻的环境问题迫使中国工业企业转变传统的发展模式,依靠环保技术创新实现企业绿色转型已经成为企业发展的必然选择。[1]联合国环境规划署将经济的绿色转型定义为“能够改善人类福利与社会公平,并且能极大地降低对环境和生态稀缺性的伤害”的经济模式。中国要实现经济的绿色转型,必然要推动企业进行绿色转型,这是难点,也是关键。

对企业绿色转型的研究最早可以追溯到庇古提出的用环境规制来引导企业的环境行为。但Portugal-Perez(2011)的研究结果表明[2],虽然环境规制可以促进企业的绿色投资,但其影响力正在逐渐减弱。企业绿色转型往往存在着初始投资高、回报时间长等问题,目前还同时面临宏观经济下行的巨大压力,在税负已经较重的情况下,企业要开展绿色转型活动必然要获得国家政策的支持,因此具有引导与调节作用的绿色税收优惠政策成了激励企业绿色转型的重要手段。

早在20世纪60年代,美国政府为了激励企业转变生产方式、节约资源能耗,设立了许多灵活的税收优惠措施,包括直接的税收优惠、税收抵扣减免征收、加速折旧等等,出台的《能源税收法》(1978)中规定,对使用风能、太阳能等清洁能源发电的项目,总投资额的25%可以从当年联邦所得税中扣除,购买清洁能源汽车也可以获得联邦税收减免。日本出台的《城市绿化法》(1973)规定购置绿化设备时,可以在原有折旧率基础上,再增加14%~20%不等的特別折旧费。根据我国《财政部国家税务总局关于风力发电增值税政策的通知》(财税[2015]74号),风电生产产品可享受50%的增值税退税政策;同时,根据《财政部国家税务总局工业和信息化部关于节约能源、使用新能源车船税政策的通知》(财税[2012]19号),从2012年开始,对指定的新能源车船免税,同时符合规定节能的车辆和船舶可享受车船税减半征收政策。可以看出,绿色税收优惠政策因国家而异,各国的享有条件与优惠税率并不一致,因此针对别国的绿色税收优惠对企业绿色转型的激励效应研究并不一定符合我国的实际情况。

值得注意的是,虽然企业绿色转型的效益远高于成本,但由于周期过长,企业进行绿色转型可能面临较高的转型成本[3],因为企业除了要购买环保设备、提高资源综合利用率之外,还要对环保项目进行投资。与此同时,企业的绿色创新能力也能使之实现绿色效益,促进企业绿色转型[4],而开展绿色创新活动也需要企业购置新的研发设备,并对安装、调试、招聘与培训研发人员等环节支付一定的费用[5][6],导致企业面临较高的调整成本[7],这会阻碍企业进行绿色创新活动,从而造成绿色税收优惠政策的激励效果减弱。

现有文献缺乏绿色税收优惠对企业绿色转型影响机制的分析:一方面,其大多局限在宏观层面与理论分析,在微观企业层面鲜有具备说服力的经验证据,而实施的绿色税收优惠政策主要针对单位而言,因此关注绿色税收优惠在企业层面的激励效果更为重要;另一方面,鲜有文献考虑到调整成本作为绿色税收优惠在促进企业绿色转型过程中可能存在的中介效应,而是否能减少企业的转型成本是衡量绿色税收优惠政策作用效果的一个重要方面。此外,我国关于政府补助方面的现有研究缺乏对间接补助的经验证据。政府的间接补助包括了企业所享有的各项税收优惠政策,相较于快速有效的直接补助而言,间接补助或许没有明显的优势。但本文的研究结果表明,调整成本会阻碍企业开展绿色转型活动,而绿色税收优惠可以减少调整成本的阻碍作用,从而推进企业进行绿色转型。因此,研究绿色税收优惠政策的激励效应也有助于丰富关于政府间接补贴政策效果的文献,并为我国制定间接补贴政策提供实证方面的参考。那么我国绿色税收优惠政策作为企业绿色转型时期的调节手段,能否减少企业转型时期的调整成本,同时对企业绿色转型起到激励作用呢?对此问题的研究对于拓宽企业绿色转型升级研究视野、丰富政府简介补贴政策效应的实证研究具有重要的理论和现实意义。

二、文献回顾

绿色转型源于绿色经济。“绿色经济”一词在1989年Pearce,Markandya 和Barbier的报告之中首次提出,随后多数研究在此报告的基础上,将“绿色经济”定义为“资源节约型和低碳型的经济发展方式,绿色经济应有利于自然资源的保护与改善,同时要促进可持续性的消费与生产”[8]。从这个角度来看,要促进企业进行绿色转型,就必须协调企业与自然,企业与社会以及企业内部之间的关系[9],这是一个复杂的动态过程。

近年来,国内外学者分别从内部压力[10][11]、外部压力[12][13][14]、组织结构、资源投入情况[15]、技术能力[16]等方面探讨了影响企业绿色转型升级的因素。也有学者从转型路径、支撑体系[17]以及技术创新[18]等方面,研究其对企业绿色转型的影响。相比之下,从外部激励视角来探讨企业绿色转型的文献相对较少。

为了解决边际投资的社会回报率可能高于企业自身回报率的问题,在20世纪70年代,绿色税收应运而生。《国际税收辞汇》将“绿色税收”定义为:对污染行业与使用对环境有害的物品所征收的税,以及纳税人投资污染防治与环境保护所获得的税收减免。绿色税收在企业绿色转型的过程中,需要实施惩罚与奖励的双重手段,政府不仅要通过征税的方式限制负外部性行为,还要通过财政补贴或税收优惠的方式鼓励正外部性行为[19],才能发挥绿色税收的引导作用。

此外,以往关于绿色税收优惠与企业绿色转型的文献更多地为宏观层面提供了经验证据,但鲜有研究在微观层面考察了绿色税收优惠对企业绿色转型的激励作用,并考察调整成本在这一过程中所扮演的角色。但已有研究表明,企业在进行资本扩张时可能会面临巨大的调整成本[5],过高的调整成本会阻碍企业根据外部环境的变化及时调整企业的绿色投资行为,从而造成企业投资惰性[6],是企业在转型升级的过程中不可忽视的因素。[20]

综上所述,目前关于绿色税收优惠对企业绿色转型激励效应的研究还需要进一步深入。作为处于转型过程中的新兴发展中国家,我国还面临着产权较为集中、地区市场化进程不一致等问题。[21]在这样的制度背景下,享有绿色税收优惠是否会加速企业绿色转型?调整成本在绿色税收优惠对企业绿色转型的影响中扮演了什么样的角色?对不同产权和不同地区的企业来说,绿色税收优惠对企业绿色转型的激励效果有何不同?我国目前对以上问题的研究尤其还缺乏在微观层面的经验证据。

三、理论分析

目前,中国已进入产业转型升级的重要战略机遇期,通过绿色转型,企业可以收获巨大的价值,实现超常规的发展。但企业的绿色转型活动具有外溢性,即正外部性,绿色转型不仅需要企业购买新的环保设备,打造绿色工艺流程,还需要企业对调整生产结构、员工培训、设备装配等环节进行必要的支出,企业面临巨大的转型成本,转型给企业带来的回报在短时间内却具有很大的不确定性,导致企业无法获得绿色转型活动的全部收益,这可能会阻碍企业的正常发展,甚至危及企业的生存。对于企业来说,改善与治理环境的行为是一种纯粹的支出,在边际投资的社会回报率高于企业自身回报率的情况下,缺乏内在动力的企业可能不会自发地进行绿色转型活动。因此,政府需要兼顾社会收益与正在进行绿色转型活动的企业收益,并通过直接补贴或间接补贴等方式鼓励企业进行转型升级,帮助企业跨越成本难关。

由于对企业绿色行为的直接补贴具有计划特征并被指定用途,因此企业缺乏进行绿色转型活动的动力。刘虹等(2012)研究发现[22],相较于政府的直接补贴,间接补贴更能刺激企业增加研发投入,因而间接补贴对于企业转型的促进作用也更强。近年来,中国逐步推出了一系列针对鼓励资源节约、开展资源综合开发利用等促进环境保护项目的绿色税收优惠政策,对环保相关的产业、行业,以及对购买环保设备、投资环保项目等企业的绿色投资行为给予绿色税收优惠,且优惠力度不断加大。通过制定某种绿色税收优惠政策,政府可以同时达到治理污染环境、促进企业增加绿色投资与缓解企业长期绿色投资回报不足等目的。[23]因此,绿色税收优惠政策要做到力度大、精准度高、设计科学合理、覆盖范围广,并要考虑到企业的实际情况,将优惠政策落到实处,才有望促进企业绿色转型活动,发挥其引导调节作用。齐玮(2010)指出[24],针对节能环保汽车的绿色税收优惠政策开拓了节能汽车的市场,使得开展节能汽车技术研发的企业具有比较优势,能够在环保市场快速占领有利地位,为其绿色转型打下了坚实的基础。绿色税收优惠作为政府对于企业开展环保活动的间接补贴,鼓励企业自主选择投资的环保项目与设备,并不直接干预企业的自主决策,既能降低绿色转型的风险,又能降低绿色转型的成本。

绿色税收优惠政策的灵活性使得其在政府促进企业绿色转型的多种手段之中具有明显的优势,可以在提高纳税人积极性的同时,推动企业打造绿色生产工艺流程,促使节能减排目标的实现,从而达到激励企业绿色转型的目的。

四、研究设计

(一)样本数据

重污染行业的企业大多是我国经济的支柱产业,也是地方财政收入的重要来源,但其在促进经济发展的同时也造成了环境污染。重污染行业因其粗放式的发展模式长期以来备受关注,因此与非重污染行业相比,重污染行业的企业投入了更大规模的环保资金。[25]考虑到数据的可获得性,本文选定上交所、上交所上市的重污染行业上市公司作为研究对象,具体包括火电、钢铁、水泥、煤炭、化工、纺织、石化等行业,重污染行业的认定具体参照环保部2010年发布的《上市公司环境信息披露指南(征求意见稿)》。本文的企业绿色转型以及绿色税收优惠的数据来源于企业年度报告以及企业社会责任报告,对企业所披露的报告具有较高的依赖性。在查阅企业社会责任报告时,我们发现2007年以前(包括2007年)重污染行业的上市公司很少披露其企业社会责任报告,重污染行业的上市公司很少披露其企业社会责任报告,故本文将2008—2016年所有的重污染行业上市公司面板数据作为初始样本。考虑到其他因素,本文按照以下原则对初始样本进行筛选:①剔除企业绿色转型数据不完整的样本;②剔除ST、* ST 公司的样本;③剔除模型中各控制变量有缺失的观察值。经过上述筛选,最终保留了重污染行业157家上市公司的样本数据,共计1413条有效观测值。本文手工收集和整理了企业绿色转型以及绿色税收优惠数据,控制变量的数据主要来自CSMAR和Wind数据库,一部分缺失的数据由笔者手工计算获得。在以下实证分析中,为减轻异常值的影响,相关连续变量均在1%和99%的水平上进行了winsorize处理。

(二)变量的选择和度量

1企业绿色转型

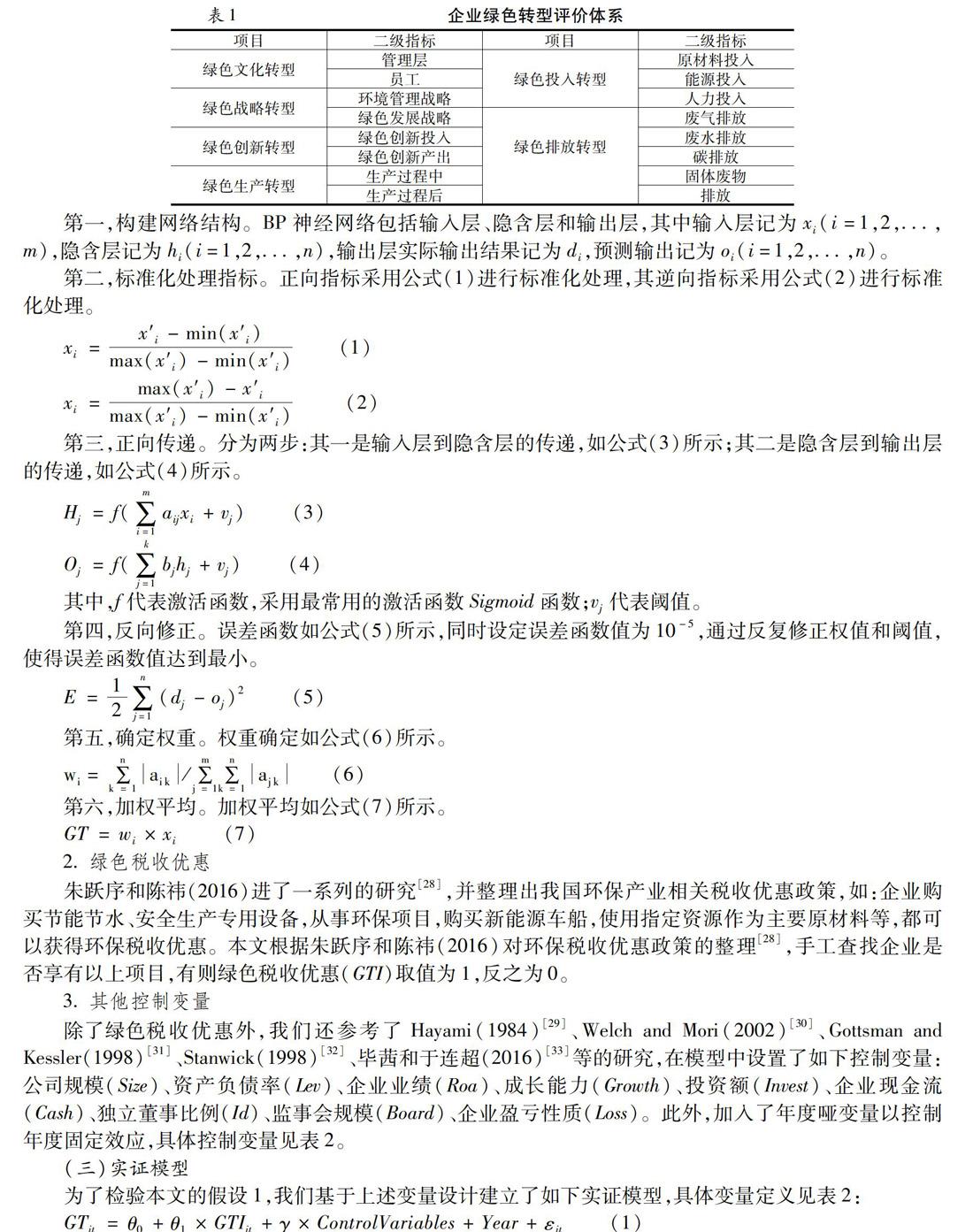

借鉴中国社会科学院工业经济研究所(2011)[3]和卢强等(2013)[26]的观点,结合工业企业的要素和技术特征,工业企业绿色转型是指以绿色发展理念为指导,塑造绿色文化,制定绿色战略,以绿色创新为动力,通过工业生产全过程的绿色化,实现工业排放最低化,获得环境效益和经济效益的双赢。基于此,本文从绿色文化转型、绿色战略转型、绿色创新转型、绿色投入转型、绿色生产转型和绿色排放转型七个维度,构建企业绿色转型评价体系,测度工业企业绿色转型程度,如表1所示。同时,为了确定评价体系指标的权重,使用BP神经网络法。与主成分分析法、层次分析法和熵值法等方法相比,BP神经网络法有效地处理评价指标体系内部复雜的关系,得到更为客观地权重。[27]

2绿色税收优惠

朱跃序和陈祎(2016)进了一系列的研究[28],并整理出我国环保产业相关税收优惠政策,如:企业购买节能节水、安全生产专用设备,从事环保项目,购买新能源车船,使用指定资源作为主要原材料等,都可以获得环保税收优惠。本文根据朱跃序和陈祎(2016)对环保税收优惠政策的整理[28],手工查找企业是否享有以上项目,有则绿色税收优惠(GTI)取值为1,反之为0。

3其他控制变量

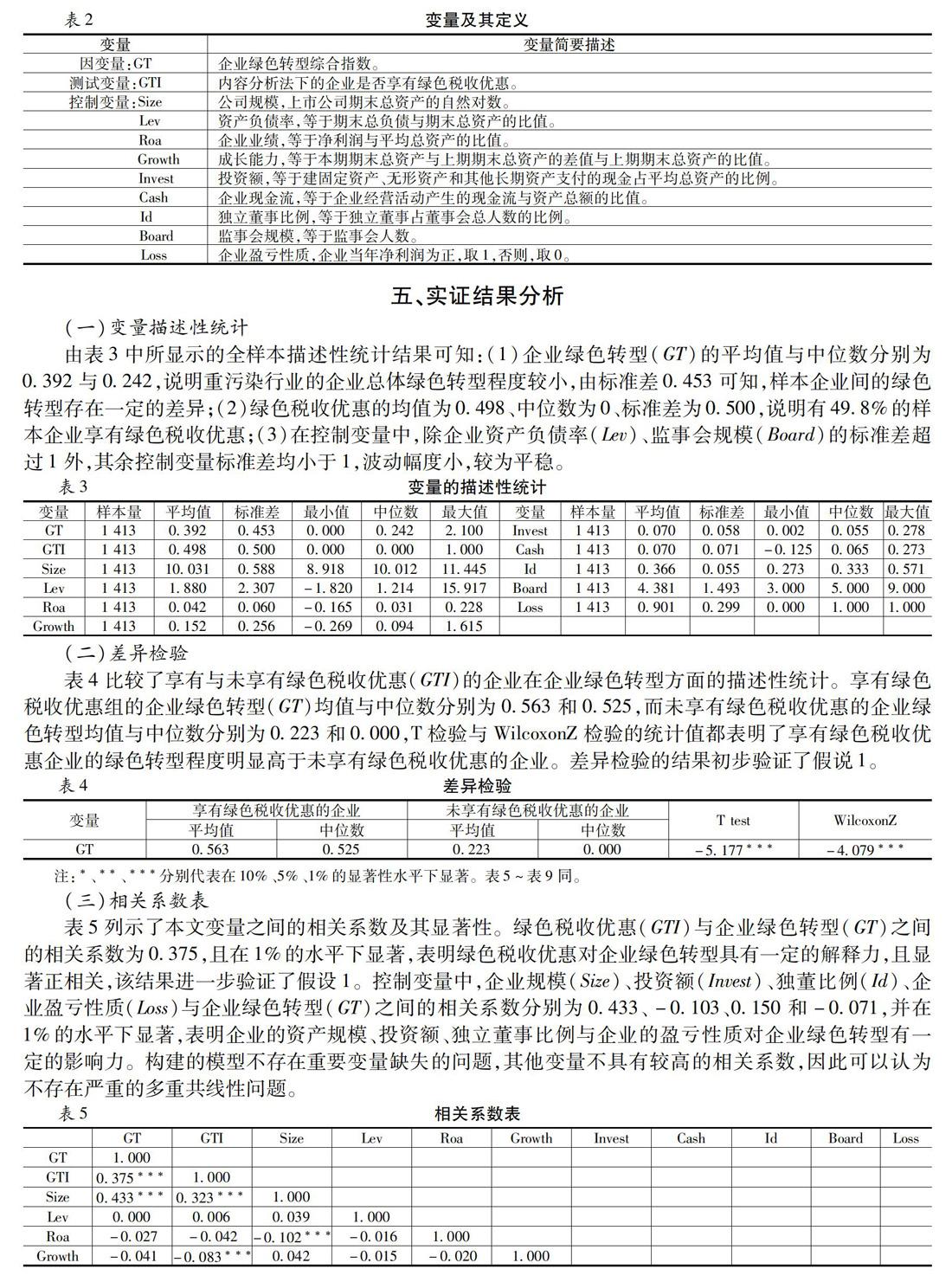

除了绿色税收优惠外,我们还参考了Hayami(1984)[29]、Welch and Mori(2002)[30]、Gottsman and Kessler(1998)[31]、Stanwick(1998)[32]、毕茜和于连超(2016)[33]等的研究,在模型中设置了如下控制变量:公司规模(Size)、资产负债率(Lev)、企业业绩(Roa)、成长能力(Growth)、投资额(Invest)、企业现金流(Cash)、独立董事比例(Id)、监事会规模(Board)、企业盈亏性质(Loss)。此外,加入了年度哑变量以控制年度固定效应,具体控制变量见表2。

(三)实证模型

五、实证结果分析

(一)变量描述性统计

由表3中所显示的全样本描述性统计结果可知:(1)企业绿色转型(GT)的平均值与中位数分别为0.392与0.242,说明重污染行业的企业总体绿色转型程度较小,由标准差0.453可知,样本企业间的绿色转型存在一定的差异;(2)绿色税收优惠的均值为0.498、中位数为0、标准差为0.500,说明有49.8%的样本企业享有绿色税收优惠;(3)在控制变量中,除企业资产负债率(Lev)、监事会规模(Board)的标准差超过1外,其余控制变量标准差均小于1,波动幅度小,较为平稳。

(二)差异检验

表4比较了享有与未享有绿色税收优惠(GTI)的企业在企业绿色转型方面的描述性统计。享有绿色税收优惠组的企业绿色转型(GT)均值与中位数分别为0563和0525,而未享有绿色税收优惠的企业绿色转型均值与中位数分别为0223和0000,T检验与WilcoxonZ检验的统计值都表明了享有绿色税收优惠企业的绿色转型程度明显高于未享有绿色税收优惠的企业。差异检验的结果初步验证了假说1。

(三)相关系数表

表5列示了本文变量之间的相关系数及其显著性。绿色税收优惠(GTI)与企业绿色转型(GT)之间的相关系数为0375,且在1%的水平下显著,表明绿色税收优惠对企业绿色转型具有一定的解释力,且显著正相关,该结果进一步验证了假设1。控制变量中,企业规模(Size)、投资额(Invest)、独董比例(Id)、企业盈亏性质(Loss)与企业绿色转型(GT)之间的相关系数分别为0.433、-0.103、0.150和-0.071,并在1%的水平下显著,表明企业的资产规模、投资额、独立董事比例与企业的盈亏性质对企业绿色转型有一定的影响力。构建的模型不存在重要变量缺失的问题,其他变量不具有较高的相关系数,因此可以认为不存在严重的多重共线性问题。

(四)绿色税收优惠与企业绿色转型

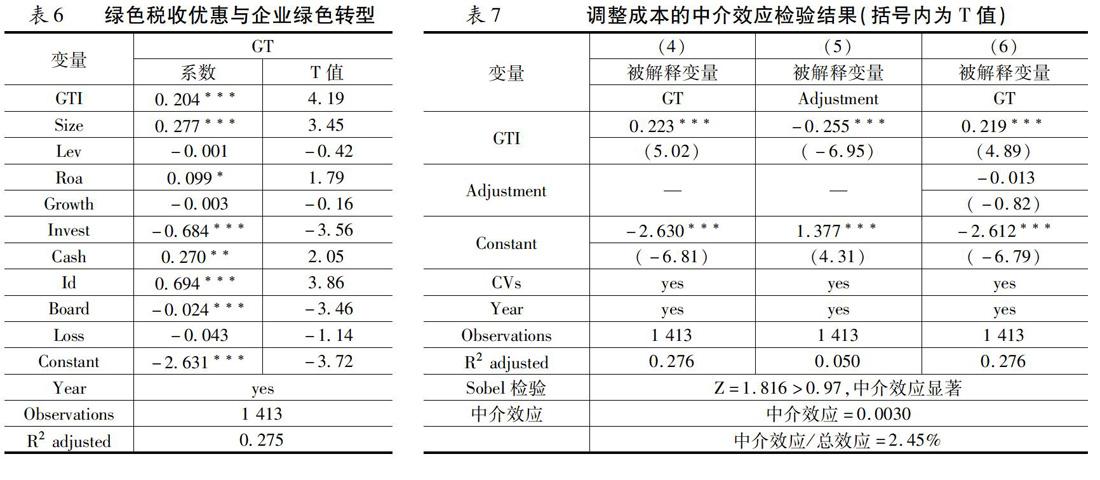

绿色税收优惠与企业绿色转型的回归结果如表6所示。绿色税收优惠(GTI)的回归系数为0204,且在1%的水平下显著,说明绿色税收优惠能有效地促进企业绿色转型。在控制变量方面,企业规模(Size)、企业现金流(Cash)、独董比例(Id)、企业业绩(Roa)与企业绿色转型(GT)呈显著正相关,表明在企业规模较大、独立董事在董事会中的比例越高、业绩越好的企业,绿色转型的水平越高,这与Hayami(1984)[29]、王峰正和陈方圆(2018)[34]相同。我们认为,这是由于大企业较小企业来说有更充足的资源优势,而董事会直接影响企业的决策和行为,进而影响企业的绿色投资的规模,董事会的治理对企业的绿色转型有着显著的正向效应。企业投资额(Invest)、监事会规模(Board)与企业绿色转型水平呈显著负相关,这与唐国平等(2013)[25]、毕茜和于连超(2016)[33]相同,说明企业投资于长期资产的现金越多、监事会的人数越多,企业绿色转型的水平越低。其他控制变量均不具有显著性。

六、绿色税收优惠对企业绿色转型影响机制探析

正如理论分析,为了实现企业的绿色转型,企业需要不断尝试使用新的生产技术、生产设备与生产工艺,加大自身节能技术的开发力度,提高能源效率,实现制造过程中的清洁生产,这给企业带来了巨大的转型成本。Groth and Khan(2010)提出[6],当企业改变投资水平时面临的成本称为调整成本,而绿色转型意味着企业要提高环保投入,并承担相应地成本,因此转型成本又称之为调整成本。由于重污染企业多属于资本密集型行业,其固定资产投资比重与相应地环境技术或治污设备更新成本较清洁型行业要更高,而一旦改变其资本存量,就可能产生相应地调整成本。[6]因此,重污染企业在转型期间所面临的调整成本可能更高。根据2008年财政部发布的《环境保护专用设备企业所得税优惠目录》,企业在购买与使用规定范围内的环保设备可获得税额抵免,绿色税收优惠政策的实施减少了企业的调整成本,是政府扶持企业绿色转型强有力的手段。综上,我们认为对企业而言获取绿色税收优惠是降低转型中企业所负担的调整成本的有效途径。调整成本在绿色税收优惠对企业绿色转型的激励效应中可能发挥了中介效应,即绿色税收优惠政策能够减少企业在转型过程中面临的调整成本,进而刺激企业绿色转型。

许多学者(如Summers,1981[39];Hall,2004[40])曾用(a/2)(It/Rt)2来度量调整成本,李万福等(2016)[41]提出了中国背景下的参数a由回归模型:It/Rt=c+1/a·(qt-1)+et得出,其中c为常数项,Rt为企业在t时期的研发资本存量,It为企业在t时期的研发投入量,qt为t时期的托宾q值,et为随机干扰项。我们借鉴李万福(2016)在中国背景下估算a与调整成本的回归模型[41],得出a的估计结果为20.2,并在1%的水平下显著异于0;单位资本的调整成本为:(a/2)(It/Rt)2,本文得出调整成本的均值为0829,标准差为0664,说明样本企業调整成本普遍较高,且存在一定的差异。

表7为调整成本的中介效应检验结果。由于Sobel 检验统计量在5%显著性水平上的临界值为097左右,而在绿色税收优惠减少调整成本以影响企业绿色转型过程中,Sobel检验中的Z统计量为1816,高于5%显著性水平上的临界值(0.97),因此调整成本在绿色税收优惠对企业绿色转型的激励过程中作为中介变量发挥了其中介效应,该中介效应占总效应的245%。该结果表明,在绿色税收优惠政策对企业绿色转型的激励过程中,调整成本的减少发挥了重要作用。具体而言,企业获取的绿色税收优惠越多,转型时期负担的调整成本越少,企业绿色转型的水平越高。综上,基于中介效应的计量清晰地表明了绿色税收优惠对企业绿色转型的激励过程中存在“企业获取绿色税收优惠→企业调整成本减少→企业绿色转型水平增高”环节。同时,以调整成本为中介变量的中介效应作用效果显著,说明调整成本是企业绿色转型中的不可忽视的阻碍,而绿色税收優惠可以减少调整成本的阻碍作用。

七、绿色税收优惠与企业绿色转型关系的异质性分析

(一)绿色税收优惠对绿色转型的激励效果会随着产权性质的不同而产生差异吗?

在中国经济体制中,国有经济处于主导地位,成分比重较大。而前文分析表明,绿色税收优惠对企业的绿色转型活动具有显著的激励作用,那么该激励效果是否会因产权性质的不同而呈现出差异?探讨该问题具有重要的现实意义,因此下文将进一步分析产权性质对绿色税收优惠激励效应所产生的影响。

对于国有和非国有企业,其绿色税收优惠对企业绿色转型的激励效果可能有所不同。一方面,国有企业因成立以来就与政府有着密切的联系而带有着浓厚的政治取向,企业需要贯彻落实政府的政策,其决策与运行都受到了政府的影响,这一运行机制导致了国有企业对国家政策的环保导向非常敏感。另一方面,相较于非国有企业而言,国有企业拥有更多的资金支持去研发与引进新的环保生产技术、设备,以及购买绿色原材料来进行绿色转型活动,国有企业的绿色投资显著大于非国有企业[43],因此国有企业更有可能获得绿色税收优惠。综上,我们推断绿色税收优惠对非国有企业的激励效果相对较弱,反之,国有企业更有动力让自身享有绿色税收优惠政策来降低转型成本,响应国家环境保护的政策。

为了更好地考察绿色税收优惠对企业绿色转型的激励效果在国有与非国有企业之间的差异,并对上述推断进行检验,本文进一步把全样本划分为国有与非国有企业两个子样本,并分别进行回归。从表8中,我们发现两组样本的绿色税收优惠(GTI)回归系数均为正,国有企业组相应的绿色税收优惠回归系数确实大于非国有企业(0.840>0.319),且国有企业组绿色税收优惠对企业绿色转型的影响更加显著。这一结果支持了上述推断,表明绿色税收优惠对国有企业的绿色转型活动具有更高的激励作用。

(二)市场化程度会影响绿色税收优惠对绿色转型的激励效果吗?

中国在市场化改革的过程中,地域辽阔造成了各地区之间市场化进程的巨大差异,这就使得地区制度环境之间也存在差异,但较高的法制化与市场化水平,以及良好的政府治理是较好制度环境的必要条件[35],因此,不同的制度环境会产生不同的政策效应。在制度环境较好的地区,公共资源的竞争性配置程度较高[44],企业能够根据政策预期开展环境保护活动,从而获得绿色税收优惠,促进企业的绿色转型。相反,在制度环境较差的地区,企业获得绿色税收优惠的动机是为了进行税收规避,而不是为了开展绿色转型活动并降低其成本,造成了扭曲政策效应,因此以该目的获取绿色税收优惠难以激励企业绿色转型。

中国东部地区市场化程度高,制度环境良好,中西部地区市场化程度低,制度环境较差。[45]综上,我们推断绿色税收优惠对企业绿色转型的激励效果对非东部地区来说相对较弱。如果此推断成立,那么在实证回归的结果中,我们将观察到东部地区组较其对照组而言有更高的绿色税收优惠(GTI)回归系数。本文参照韩立岩和杜春越(2011)的做法[46],将辽宁、北京、河北、天津、上海、山东、江苏、浙江、福建以及广东列为东部地区,其他被划分为中西部地区,同时将样本企业划分东部地区组和非东部地区组。表9中的回归结果表明,两组样本绿色税收优惠(GTI)回归系数均为正,但东部地区企业相应的绿色税收优惠回归系数大于其对照组(0281>0108),且东部地区组绿色税收优惠对企业绿色转型的影响更加显著。这一结果支持了上述推论,表明相对于市场化程度较低的地区而言,绿色税收优惠在市场化程度较高的地区对企业绿色转型具有更高的激励效应。

八、稳健性检验

(一)控制内生性问题

1.本文使用PSM方法对假设1进行检验,选择Size、Roa、Lev和Year对享有绿色税收优惠样本企业进行可重复的1:1最近邻匹配,某一享有绿色税收优惠的样本倾向性得分最高的没有享有绿色税收优惠样本即形成配对样本,得出PSEUDO值后查看是否满足平衡性假设,若满足则将配对样本放入模型重新回归。配对结果较为理想,配对样本的PSEUDO值为0.242,满足了平衡性假设。

倾向匹配得分法的回归结果如表10所示,绿色税收优惠(GTI)的回归系数为0208,并在1%的水平下显著,表明与未享有绿色税收优惠的企业相比,享有绿色税收优惠的企业绿色转型程度更好,本文研究结论仍然不变。

(二)其他稳健性检验

1.由于本文的样本企业均属于重污染行业,而非绿色行业通过绿色并购,兼并绿色环保企业进入绿色行业的事例并不少见。因此,本文在稳健性检验中选择从行业层面考察企业绿色转型(记为GI),当上一年度企业通过绿色并购进入绿色行业,发生绿色转型后,本年度及以后年度GI取值为1,反之为0,并构建模型(3)

更换企业绿色转型衡量方法的回归结果如表12所示。绿色税收优惠(GTI)的回归系数为0.944,并在1%的水平下显著。因此在更换企业绿色转型衡量方法后,本文研究结论依然成立。

2.《中華人民共和国环境保护法》于2014年4月在十二届人大常委会通过修订,新增了对污染企业“按日计罚”、对污染违法者进行行政拘留等惩罚制度,并与2015年年初开始实施。为了排除此因素可能造成的干扰,我们选择2008—2014年的样本数据进行回归。回归结果如表13所示,绿色税收优惠(GTI)的回归系数为0223,且在1%的水平下显著,本文结论不变。

3.由于企业绿色转型具有过程长、收益不确定等特征,因此持续、稳定的资金支持才能确保企业绿色转型顺利进行。[3]亏损企业无法为企业开展绿色活动提供大量的资金支持,增大了企业绿色转型停滞不前甚至失败的风险,因此,我们剔除了企业当年净利润小于0的样本,并重新进行回归。回归结果如表14所示,绿色税收优惠(GTI)的回归系数为0.194,且在1%的水平下显著,本文研究结论不变。

4.加入其他可能影响企业绿色转型的控制变量,如机会成本、公司年龄、代理成本等,结果一致。加入了机会成本(Opport)、公司年龄(Age)、两职合一(Dual)等其他可能影响企业绿色转型的控制变量,并重新进行回归,回归结果如表15所示。绿色税收优惠(GTI)的回归系数为0.211,并通过了显著性检验。同时可以发现,企业成立时间越长,绿色转型的水平越低;企业的机会成本越高,绿色转型的水平越高。因此在加入其他控制变量后,本文研究结论依然成立。

5.目前,已有研究表明,税收优惠对不同地区的企业激励作用有较大的差异[35],环境质量的高低受制于破坏型的地方政府间税收竞争[36],政府为了招商引资,采取了过多过滥的税收优惠政策,因此地方税收竞争程度越高,环境污染程度可能越高。[37]综上,我们认为污染地区企业更有可能获取较多的绿色税收优惠政策。空气质量是城市环境水平的重要指标,我们参照刘运国等(2015)的做法[38],整理了2008—2016年城市空气质量污染严重的城市,数据来源于中华人民共和国生态环境部官网。为了排除此因素的干扰,我们剔除了重污染地区的样本,并重新进行回归,回归结果如表16所示。绿色税收优惠(GTI)的回归系数为0830,并在1%的水平下显著,因此本文研究结论仍然不变。

九、研究结论与启示

本文选取2008—2016年重污染行业上市公司的相关数据,从企业微观视角研究了绿色税收优惠如何影响企业的绿色转型。研究发现:(1)绿色税收优惠有助于刺激企业绿色转型,企业享有的绿色税收优惠越多,企业绿色转型水平越高,这一结论在使用了倾向分值配对法(PSM)检验、滞后一期、不同变量定义、加入其他控制变量等稳健性测试后依然成立。(2)绿色税收优惠对企业绿色转型的激励效果受到企业产权性质与地区市场化进程的影响,该激励效应对于国有企业影响更大,且地区的市场化水平越高,绿色税收优惠对于企业绿色转型的激励作用越显著。(3)调整成本在绿色税收优惠与企业绿色转型之间发挥了显著的中介效应,调整成本会阻碍企业绿色转型,减少调整成本的阻碍作用是绿色税收优惠实现绿色转型激励效应的一个重要作用渠道。

本文的结论具有重要的理论和现实意义。一方面,本文在考虑税收优惠环境的基础上,从微观视角扩展了企业绿色转型影响因素的现有文献,考察了绿色税收优惠如何影响企业的绿色转型活动,以区别于以往文献侧重于从宏观或企业内部激励等视角来考察企业绿色转型的研究,亦丰富了绿色税收优惠与调整成本之间关系的现有文献。另一方面,本文的研究结论表明,政府不仅要采取绿色税收优惠的激励措施减轻税负,还要通过推进区域市场化进程和其他配套的支持措施共同助推企业的绿色转型。本文为我国制度背景下的绿色税收优惠对企业绿色转型的激励效应问题提供了微观经验证据,为更好地促进企业绿色转型和环境保护提供决策参考。

参考文献:

[1]岳鸿飞,徐颖,吴璘. 技术创新方式选择与中国工业绿色转型的实证分析[J].中国人口·资源与环境,2017(12):196-206.

[2]Portugal-Perez A. Environmental Regulation and Investment:Evidence from European Industries[J]. Ecological Economics, 2011(70):759-770.

[3]中国社会科学院工业经济研究所课题组,李平. 中国工业绿色转型研究[J].中国工业经济,2011(4):5-14.

[4]张韵,钟书华. 强化企业生态创新能力 推动企业绿色转型[J].当代经济管理,2016(4):21-16.

[5]Cooper R.W.& J.C. Haltiwanger. On the Nature of Capital Adjustment Costs[J]. Review of Economic Studies, 2006(73):611-633.

[6]Groth C.& H. Khan. Investment Adjustment Costs:An Empirical Assessment[J]. Journal of Money, Credit and Banking, 2010(42):1469-1494.

[7]Hall R.E. Measuring Factor Adjustment Costs[J]. Quarterly Journal of Economics, 2004(119):899-927.

[8]Morgera E.& A. Savaresi. A conceptual and legal perspective on the green economy[J]. Review of European, 2013(22):14.

[9]刘学敏,张生玲. 中国企业绿色转型: 目标模式、面临障碍与对策[J].中国人口·资源与环境,2015(6):1-4.

[10]Delmas M.& I. Montiel. Greening the supply chain: when is customer pressure effective?[J]. Journal of Economics & Management Strategy,2010(18):171-201.

[11]赵立祥,杨海龙. 基于结构方程模型的企业节能减排驱动力研究——以北京光机电一体化企业为例[J].华东经济管理,2014(3):171-176.

[12]Drumwright M.E. Socially Responsible Organizational Buying: Environmental Concern as a Noneconomic Buying Criterion[J]. Journal of Marketing,1994,58(3):1-19.

[13]胡美琴,骆守俭. 企业绿色管理影响因素——基于在华跨国公司的实证研究[J].经济与管理研究,2008,(7):66-70.

[14]钟榴,郑建国. 绿色管理研究进展与展望[J].科技管理研究,2014,(5):245-250.

[15]Berry M.A.& D.A. Rondinelli. Proactive corporate environmental management:A new industrial revolution[J]. Academy of Management Perspectives,1998,(12):38-50.

[16]Marchi V.D. Environmental innovation and R&D cooperation:Empirical evidence from Spanish manufacturing firms[J]. Research Policy,2012,41(3):614-623.

[17]李英东. 发展循环经济的制度模式与制度创新[J].经济经纬,2007(2):20-23.

[18]姚平,喻登科. 煤炭城市的发展战略研究[J].中国软科学,2010(1):78-86.

[19]洪源,肖海翔. 推动“两型社会”建设的“绿色”财税政策体系研究[J].税务与经济,2010(1):75-79.

[20]彭韶兵,郑伟宏. 企业转型升级、成本管控優化与管理会计本土化研究——中国会计学会管理会计与应用专业委员会2013年学术研讨会综述[J].会计研究,2014(2):91-93.

[21]覃家琦,邵新建. 交叉上市、政府干预与资本配置效率[J].经济研究,2015(6):117-130.

[22]刘虹,肖美凤,唐清泉.R&D补贴对企业R&D支出的激励与挤出效应——基于中国上市公司数据的实证分析[J].经济管理,2012,34(4):19-28.

[23]贾康. 完善环保产业税收优惠政策[J].中国金融,2013(7):20.

[24]齐玮.我国汽车制造业的竞争效应:国际经验及启示[J].改革,2010(10):129-134.

[25]唐国平,李龙会,吴德军. 环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-89.

[26]卢强,吴清华,周永章,周慧杰.广东省工业绿色转型升级评价的研究[J].中国人口·资源与环境,2013,23(7):34-41.

[27]Hecht-Nielsen R. Theory of the backpropagation neural network[M]. Neural networks for perception (Vol. 2). Harcourt Brace & Co,1989(1):593-605.

[28]朱跃序,陈祎. 促进环保产业发展的税收优惠政策探究[J].税务研究,2016(6):97-101.

[29]Hayami Y. Assessment of the Green Revolution in Eicher, Staatz J eds: Agricultural Development in the Third World[M]. Baltimore: The Johns Hopkins University Press, 1984.

[30]Welch E.W.& Y. Mori & M. Aoyagi-Usui. Voluntary Adoption of ISO14001 in Japan: Mechanisms, Stages and Effects[J]. Business Strategy and the Environment,2002,(11):43-62.

[31]Gottsman L.& J. Kessler. Smart Screened Investments:Environmentally Screened Equity Funds that Perform like Conventional Funds[J]. Journal of Investing, 1998,(7):15-24.

[32]Stanwick P.A.& S.A. Stanwick. The Relationship between Corporate Social Performance, and Organizational Size, Financial Performance,and Environmental Performance:An Empirical Examination[J]. Journal of Business Ethics, 1998(17):195-204.

[33]毕茜,于连超. 环境税的企业绿色投资效应研究——基于面板分位数回归的实证研究[J].中国人口·资源与环境,2016(3):76-82.

[34]王锋正,陈方圆. 董事会治理、环境规制与绿色技术创新——基于我国重污染行业上市公司的实证检验[J].科学学研究,2018(2):361-369.

[35]刘慧龙,吴联生. 制度环境、所有权性质与企业实际税率[J].管理世界,2014(4):42-52.

[36]Cumberland J.H. Efficiency and Equity in Interregional Environment Management[J]. Review of Regional Studies, 1981,(2):1-9.

[37]贺俊,刘亮亮,张玉娟. 税收竞争、收入分权与中国环境污染[J].中国人口·资源与环境,2016(4):1-7.

[38]刘运国,刘梦宁. 雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015(3):26-33.

[39]Summers L.H. Taxation and Corporate Investment:A q-Theory Approach[J]. Brookings Papers on Economic Activity, 1981(12):67-140.

[40]Hall R E. Measuring Factor Adjustment Costs[J]. Social Science Electronic Publishing, 2004, 119(3):899-927.

[41]李万福,杜静. 税收优惠、调整成本与R&D投资[J].会计研究,2016(12):58-63.

[42]温忠麟,张雷,侯杰泰,等. 中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[43]张功富. 政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J].经济与管理研究,2013(9):38-44.

[44]胡凯,吴清. 税收激励、制度环境与企业研发支出[J].财贸经济,2018(1):38-53.

[45]樊纲,王小鲁,张立文,等. 中国各地区市场化相对进程报告[J].经济研究,2003(3):9-18.

[46]韩立岩,杜春越.城镇家庭消费金融效应的地区差异研究[J].经济研究,2011,46(S1):30-42.

Abstract:By using the green transformation data of listed firms in 2006—2014, we investigate how green tax incentives affect enterprise green transition. The results show that green tax preference has incentive effect on enterprise green transformation. This conclusion remains robust after a battery of robustness checks. Further analyses find that green tax incentives exert positive effect on enterprises green transformation by reducing the adjustment cost in the transformation. In addition, the positive effect varies with the nature of property rights and the regional marketization process. This paper promotes the study of enterprise green transformation from the micro perspective, explores the driving force and existing problems of green transformation caused by green tax preferential policies, broadens the horizon of the research on transformation and upgrading, and is helpful to enrich the literature on green tax incentives and enterprise green transformation.

Key words:enterprise green transition;green tax incentives;adjustment costs

責任编辑:吴锦丹