中国互联网骨干网接入定价分析

2019-08-14 02:10:08朱娅洁

时代金融 2019年21期

● 朱娅洁

一、引言

目前,中国互联网产业正处在飞速发展的时期,金融、购物、医疗等互联网新业务犹如雨后春笋般层出不穷。带宽用户对骨干网互联互通的要求也随之提升。截至2018 年 6月,我国网民规模为8.02亿,上半年新增网民2968万人,较2017年末增加3.8%,互联网普及率达57.7%①。目前,我国互联网市场有7家骨干网,出于网络安全的考虑,7家骨干网网间互联模式主要以直联为主,禁止骨干网提供转接互联服务。在我国互联网骨干网市场,中国电信与中国联通之间进行对等直联,其他骨干网与前两者之间都进行付费直联。

但目前,我国互联网骨干网市场发展不成熟,与发达国家相比网速慢且带宽价格高。我国现行的网间结算方式导致在互联网骨干网市场上,优势骨干网长期占据垄断地位,中小骨干网不仅得不到优质的互联质量,还要支付高额的结算费用,连接到中小网络的用户也得不到公平的服务。同时,优势骨干网的基础设施存在一定优势,在与中小骨干网进行互联时,也会进行网络投资,扩大市场份额,谋求利润最大化。由于现存的不合理的结算价格,优势骨干网企业对网络再投资和技术更新得不到有效的激励,因此为促使骨干网企业对网络进行合理投资,如何进行最优的网间结算具有十分重要的研究意义。

二、相关文献回顾

国外对电信和互联网竞争与规制问题的研究,一般都是以Armstrong等(1996)Laffont、Rey和Tirole(LRT)(1998a, b)的两篇经典文献为基础进行模型设定。但对于骨干网网间结算与网络投资关系的研究,近十年才开始引起学者们的注意。目前,国内对骨干网网间结算与网络投资问题的研究还处于起步阶段,而国外学者对此领域的研究较为成熟。目前,国外骨干网进行互联时一般基于成本进行接入定价。大部分学者都认为合理的接入定价对骨干网进行网络投资具有激励作用。Rainer和Lars(2010)研究了接入管制与下一代网络投资,研究中针对四种监管制度:长期增量成本、完全分配成本、风险分担、管制期限设置了参数,并计算了各自的最优产量、最优网络投资部署范围和社会福利,并将四种制度的效率进行比较。

综上所述,互联网骨干网网间结算规制虽已成为学者关注的领域,但新形势下真正切合我国互联网骨干网实际情况的研究成果仍然很缺乏。本文在Rainer和Lars(2010)的基础上,将其部分规制方法及模型中参数设置加以简化分析,并将博弈模型扩展至三寡头,设置一个为强势骨干网,另两个为势力相当的弱势骨干网。另外,本文并未将监管制度绩效进行比较,而是企图分析网间结算的最优价格制定,以及如何促进网络投资。

三、模型假定

结合我国互联网骨干网市场上中国电信、中国移动、中国联通三家运营商的发展状况及互联模式,假定市场上存在三家骨干网,骨干网1是主导骨干网,骨干网2、3是弱势骨干网。考虑两阶段动态博弈模型,在第一阶段,强势骨干网1投资于不可复制的网络基础设施,并确定网络投资部署的范围x,而弱势骨干网不参与网络投资。 在第二阶段,主导骨干网1和弱势骨干网2、3在产品市场上竞争。

(一)成本结构

假定三家骨干网具有相同的成本结构。运营商1进行网络投资,每单位网络投资部署范围为X,网络投资部署是连续的,其中较大的X可以反映给定市场区域内的较大地理覆盖范围。网络投资总费用为(γ/2)X2,其中γ>0。投资函数凸起的形式解释了随着网络投资从城市扩展到农村等人口较少的地区,将一定数量的光纤部署到家庭连接变得更加昂贵。同理,对于给定的地理覆盖范围,光纤在向客户所在地铺设的范围越大,边际成本也越高。由于运营商2、3不进行网络投资,只接入运营商1的网络,需付给骨干网1每单位接入费为:

(二)需求结构

三家骨干网运营商在零售市场上进行古诺竞争,需求结构相同,逆向需求函数分别为:

A是保留价格,Pi为运营商的产量。由于模型设定三家运营商在零售市场进行产量竞争,故将需求结构表示为逆向需求函数。

(三)博弈顺序

首先,在上游市场,由强势运营商1进行网络投资,弱势运营商不进行网络投资,只接入运营商1的网络;其次,三家运营商在零售市场上进行产量竞争,在产出数量方面实现各自利润最大化。

四、博弈分析

(一)第二阶段均衡

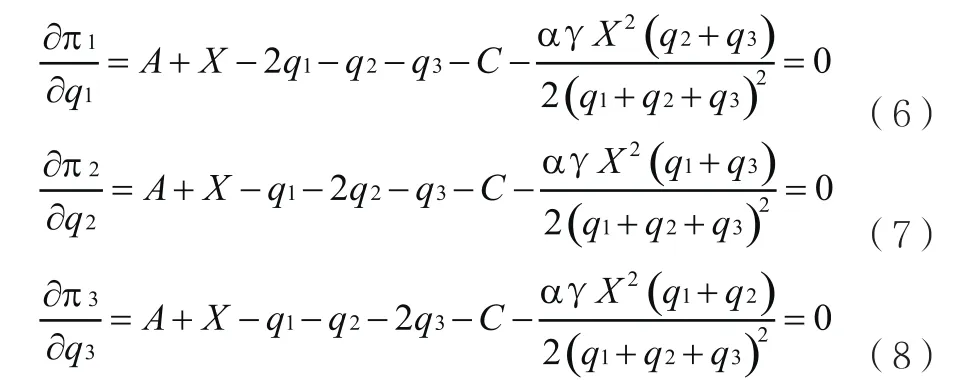

根据逆向归纳法,先求零售市场三家骨干网运营商的产量竞争。三家运营商的利润函数分别为:

将逆向需求函数(2)带入利润函数(3)、(4)、(5)中,求一阶导数,并令其为零,且二阶导数都小于零,求各自利润达到最大化时的产量。

由于三家骨干网需求函数和成本结构相同,当各自利润达到最大化时,求得产量为:

由于三家骨干网的产量已知,将(9)式带入(1)式中,可求得单位接入费为:

(二)第一阶段均衡

由于在上游市场,由强势运营商1进行网络投资,弱势运营商不进行网络投资,只接入运营商1的网络。所以求当骨干网1的利润最大化时的网络投资。由于X表示每单位网络投资部署范围,所以对求X的一阶偏导数,并令其为零,得:

为了方便计算,令A=C,求得骨干网1利润最大化时的每单位网络投资部署范围:由此可知:即最优网络投资部署范围随接入系数增加而减少。因此,规制机构为提高骨干网运营商的网络投资水平应降低接入系数。将求出的最优的网络投资X*带入(10)式中,求得厂商利润最大化时的最优接入费为:

五、结论和建议

(一)优化网间结算制度

针对我国互联网骨干网在网间结算方面的问题,可以从以下两方面着手改变。一是回收网间和网内扩容成本,保障主导骨干网企业在与其他中小骨干网的互联互通过程中的利益不受损,避免竞争对方搭便车,促进宽带市场公平竞争。二是,在当前我国骨干网网间结算存在价格偏高以及歧视性问题的情况下,网间结算时应充分考虑到互联各方的经营成本和经济利益。

(二)动态下调骨干网接入定价系数

接入价格是互联网骨干网网间结算规制的重点和难点,合理的接入价格可以协调互联双方及相关方的利益,促进骨干网的有效互联,提高互联网市场的竞争效率,促进骨干网进行有效的网络投资与扩容。上述结论表明,从长期看,接入定价不合理,导致网络投资激励不足,使得互联网业没有动力创新,网络竞争效率不高,损害消费者福利。规制机构为提高骨干网运营商的网络投资水平应降低接入定价的系数。

(三)加强骨干网网间互联的反垄断规制

中国电信业经过多次重组与改革之后,中国电信和中国联通在互联网骨干网市场自动地获得了“市场支配地位”。骨干网网间互联时,如果规制机构缺乏有效的监管,中国电信和中国联通就会滥用他们的市场支配地位,针对不同的中小骨干网进行网间结算的差别性定价,严重限制互联网市场竞争的结果,是一种明显的反竞争行为,是反垄断法所禁止的。因此,规制机构应运用《反垄断法》对主导骨干网网间互联实施的歧视性定价行为进行反垄断规制。

注释:

①数据来源:中国互联网络信息中心(CNNIC)发布的第42次《中国互联网络发展状况统计报告》。

猜你喜欢

当代陕西(2021年1期)2021-02-01 07:18:12

铁道通信信号(2020年3期)2020-09-21 09:13:16

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

华人时刊(2019年15期)2019-11-26 00:55:44

移动信息(2017年3期)2017-12-28 21:57:35

电子制作(2017年14期)2017-12-18 07:08:19

通信产业报(2016年46期)2017-03-10 19:35:10

中国卫生(2015年8期)2015-11-12 13:15:34

中国铁道科学(2015年2期)2015-06-26 08:34:48

中国交通信息化(2015年10期)2015-06-06 06:39:35