数字普惠金融对海洋经济增长的影响分析

——以广东省为例

2019-08-13 03:41徐敏

海洋经济 2019年3期

徐 敏

(广东海洋大学 经济学院,广东 湛江 524088)

引 言

党的十九大报告提出“加快建设海洋强国”战略。《中华人民共和国国民经济和社会发展第十三个五年规划纲要》提出“坚持陆海统筹,发展海洋经济,科学开发海洋资源,保护海洋生态环境,维护我国海洋权益,建设海洋强国”。广东省是海洋经济大省,2017年广东省海洋经济总产值达1.78万亿元,已连续23年居全国首位。在发展海洋经济方面广东省有着得天独厚的资源,拥有14个沿海市,海域面积达41.93万平方公里,重点规划海域为6.48万平方公里,大陆海岸线长4 114.3公里。“十三五”时期是广东海洋经济转换增长动力、创新驱动发展的关键期,建立了经济富海、依法治海、生态管海、能力强海体系,努力建设海洋强省。广东省要构建具有国际竞争力的海洋产业新体系,推进海洋经济发展方式转变和海洋经济结构战略性调整,形成绿色低碳发展新格局,全面实现建设海洋强省战略目标,金融支持成为必不可少的内容。数字普惠金融可以突破地理区域的空间局限,在相对偏远的地区实现低成本、便捷的金融资源配置。所以数字普惠金融对海洋经济增长的影响分析也成为重要的研究内容。

1 文献综述

现有的报道主要从3个方面对金融与海洋金融进行了研究:一是金融发展与海洋经济发展机理或机制研究。安虎贲等(2014)对环渤海湾经济圈4省的金融发展与海洋经济发展之间的关系及相互作用机制进行了量化分析,认为提升各地区金融发展水平会直接或间接地促进其海洋经济的发展[1]。郑慧等(2015) 构建了普惠金融与海洋经济之间的共生框架,结合普惠金融与海洋经济自身特点,提出了二者互利共生的发展路径[2]。

二是金融集聚对海洋经济发展的影响分析。黎世才等(2015)运用因子分析法测算广西金融产业的集聚度,用脉冲响应函数、方差分解和E-G两步法分析了二者的短期和长期动态关系。短期海洋经济规模和金融产业集聚互为正向冲击效应;金融产业集聚对海洋经济规模正向促进作用显著,存在长期均衡关系,但是影响系数较小[3]。王华(2016) 用沿海地区海洋经济增长因素的面板数据验证了金融发展是当前拉动海洋经济发展的重要因素,而技术进步的作用较弱,两者的协同作用效应并不显著[4]。赵昕等(2017) 的研究显示海洋经济增长具有显著空间相关性和空间溢出效应,且存在“拥挤效应”,区域整体金融发展对海洋经济增长具有显著“抑制效应”。提出金融行业优化升级、“蓝色信贷”、“集群融资”等方式是削弱海洋经济领域金融抑制作用的关键[5]。刘家诚等(2017) 研究表明广东极化效应和扩散效应表现突出,该区域金融发展的“增长极”,粤桂琼金融发展极不平衡;广东对广西和海南分别产生了较强的极化效应;广东的金融极化效应大于扩散效应[6]。孙康等(2017) 用工具变量二阶段最小二乘法检验了金融产业专业化集聚对海洋经济技术效率的影响,认为金融集聚对海洋经济技术效率促进效应不明显,海洋经济发展中存在“金融抑制”现象[7]。

三是海洋经济发展的金融支持方面的研究。赵巍等(2014)认为海洋经济的增长离不开金融有力的支持,但江苏沿海三市金融发展水平有限,金融对海洋经济的促进作用微弱[8]。赵昕(2015)利用贡献度测算模型从微观、中观和宏观三个层面分析蓝色金融对海洋经济增长的贡献,为海洋经济进一步增长提出了具有针对性政策意见[9]。中国人民银行海口中心支行课题组(2015)通过问卷形式对海南省五年来在银行信贷、金融产品创新、间接融资和中介服务等方面的金融支持海洋经济发展的情况进行了调查和分析,提出了相关政策和措施以提升海南海洋经济发展的金融服务水平[10]。

以上文献提供了研究基础和借鉴的依据,同时也发现有关数字普惠金融对海洋经济增长的影响分析的文献较少,因此本文从以下三方面进行研究。一是以广东省三个沿海经济发展区14个市为研究样本,应用面板数据模型分别从整体、分区域不同角度数字普惠金融对海洋经济增长的影响进行了分析。二是提出了广东省粤东区、珠三角区和粤西区海洋经济发展的数字普惠金融支持的发展重点,为建设海洋强省服务。三是用变异系数等方法对2011-2015年广东省三区14个市的数字普惠金融的发展现状及特点进行了分析。

2 研究对象和数据说明

2.1 研究对象

根据《广东省海洋经济发展“十三五”规划》把沿海经济区划分为三个:珠三角海洋经济优化发展区(包括广州、深圳、珠海、江门、东莞、中山和惠州7个沿海市,以下简称珠三角区)、粤东海洋经济重点发展区(包括汕头、汕尾、潮州和揭阳4市,以下简称粤东区)和粤西海洋经济重点发展区(包括湛江、阳江和茂名3市,以下简称粤西区)。文章研究广东省沿海三个经济发展区14个市2011-2015年数字普惠金融对其海洋经济增长的影响分析。

2.2 研究方法

(1)变异系数。用于比较不同年份数字普惠金融指数的离散程度,变异系数越高,其离散程度的测度值越大,反之越小。变异系数是数据组的标准偏差与平均数的比值。公式如下:

CV为变异系数,SD为标准偏差,mean为平均数

(2) 面板数据模型。对广东省沿海14个市2011-2015年的数据,运用面板数据模型—混合回归模型,分析广东沿海三个经济发展区14个市的数字普惠金融对海洋经济增长的影响。模型设定如下:

上式中被解释变量yit与k×1维解释变量向量xit=(x1,it,x2,it,…,xk,i)t′满足线性关系。k个经济指标在N个截面成员及T个时间点上的变动关系。其中N表示截面成员的个数,T表示每个截面成员的观测时期总数,参数αit表示模型的常数项,βit表示对应于解释变量向量xit的k×1维系数向量,k表示解释变量个数。随机误差项uit相互独立,且满足零均值、等方差为的假设。

2.3 指标选取

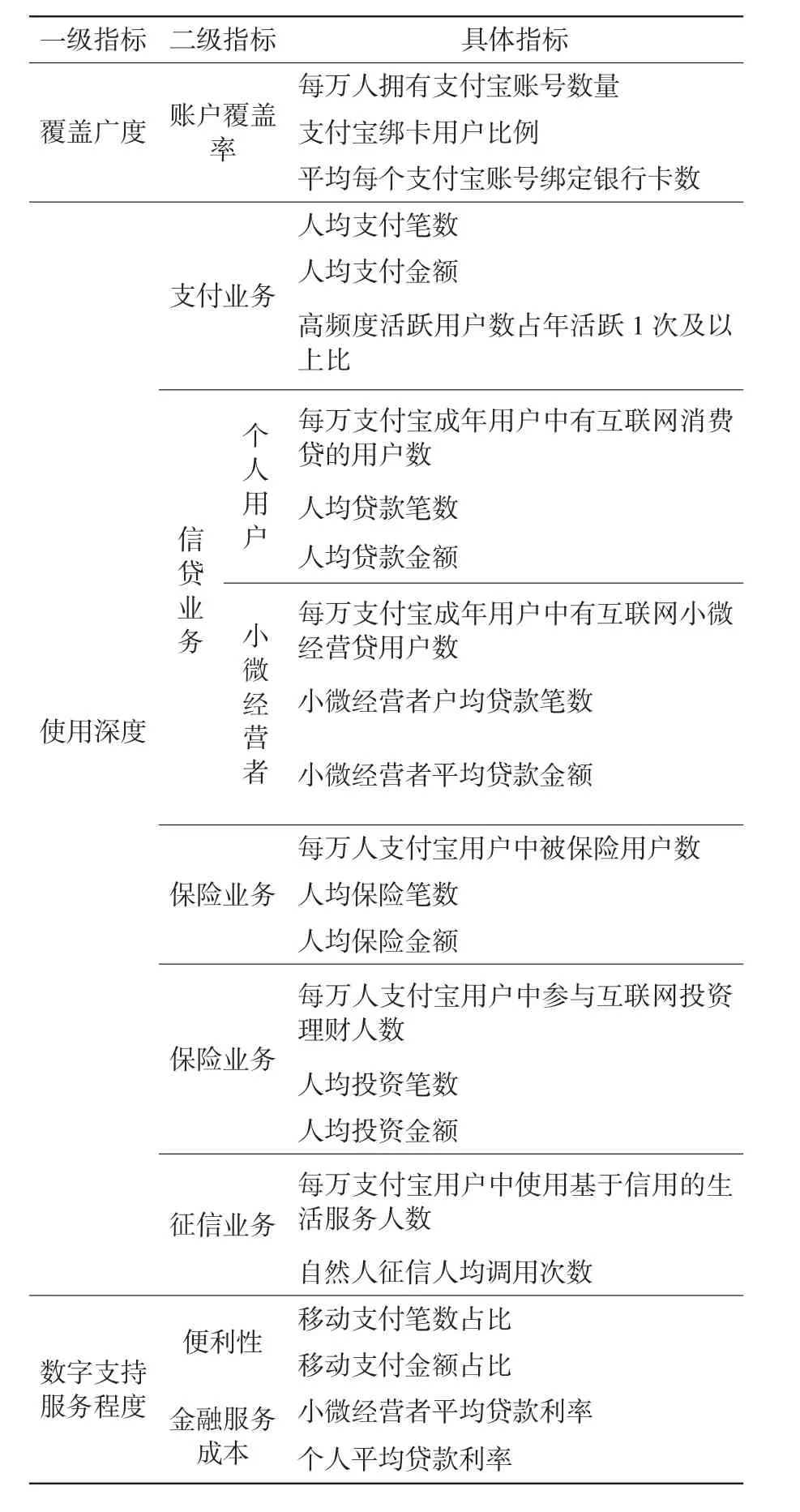

(1) 数字普惠金融指数(SIF)。数字普惠金融是以互联网为基础发展的创新性金融阶段,可以在最大程度上解决传统金融机构需要通过设置机构网点来提高覆盖面的问题并降低客户金融服务使用成本。数字普惠金融正在以覆盖面广、便利和低成本的优势真正实现普惠金融。

数字普惠金融可以突破地理区域的空间局限,在相对偏远的地区实现低成本、便捷的金融资源配置。数字普惠金融的发展对实体经济产生了重要的影响。

从数据的可得性和可靠性,从覆盖广度(Gd)、使用深度(Sd) 和数字支持服务(Ss)三个维度来构建指标体系,一共包含24个指标来反映数字普惠金融的实际发展状况。

表1 数字普惠金融指标体系

(2) 海洋经济总产值(Sgdp)。以广东省沿海14个市的海洋经济总产值为被解释变量。以各年海洋经济产值占地区经济总产值的比重为权重进行处理。

(3)控制指标。选择影响地区经济发展的人均消费支出、固定资产投资、进出口总额作为影响地区海洋经济总产值的控制变量。

人均消费支出(Con) 是指居民用于满足家庭日常生活消费的全部支出,包括购买实物支出和服务性消费支出。人均消费支出是社会消费需求的主体,是拉动经济增长的直接因素,是体现居民生活水平和质量的重要指标。

固定资产投资(Inv) 是建造和购置固定资产的经济活动,固定资产投资的增加对地区经济总量增长具有强有力的推动作用。

净出口总额(Exp) 是地区经济的出口减进口总额,净出口总额通过本国企业产品进入国际市场、参与国际竞争,扩大产品销路,以促进地区经济增长。

以上指标的数据来源于历年的广东省统计年鉴、中国海洋经济年鉴和北京大学数字普惠金融研究中心提供的数字普惠金融指数。

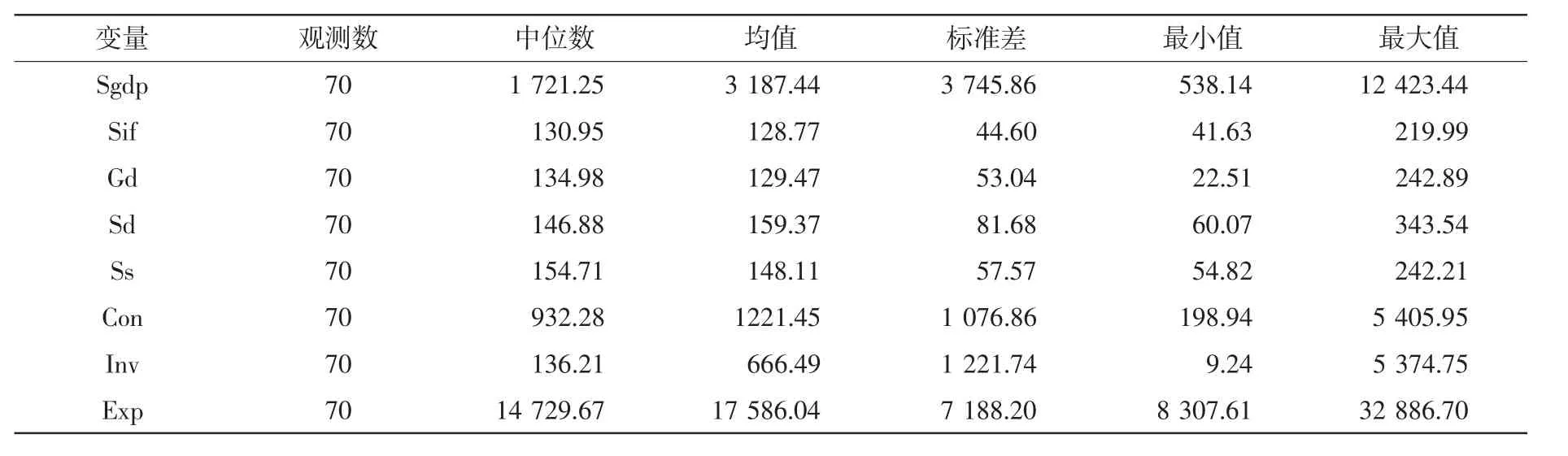

对以上指标的数据进行描述性统计分析见表2。

表2 主要变量的描述性统计

3 数字普惠金融对海洋经济增长的分析

3.1 广东沿海地区数字普惠金融的发展现状及特点

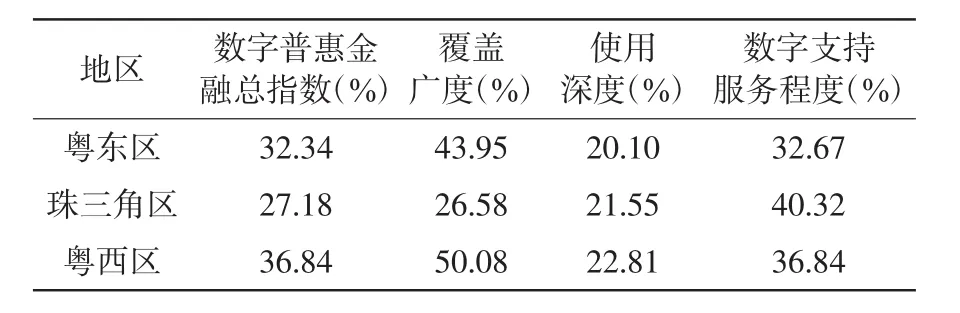

(1) 数字普惠金融水平不断提高。2011-2015年数字普惠金融总指数增长了2.05倍,粤西区增长了2.49倍,粤东区增长了2.04倍,珠三角区增长了1.61倍。从数字普惠金融构成上看,覆盖广度方面粤西区增长了3.77倍,粤东区增长3.04倍,珠三角区增长了1.56倍。数字支持服务程度方面珠三角区增长了2.87倍,粤西区增长了2.45倍,粤东地区增长了2.09倍。从以上数据可以看出,广东沿海经济区的数字普惠金融水平普遍提高了。

(2) 数字普惠金融增速差异显著。从表3可以看出,2011-2015年数字普惠金融总指数、普惠覆盖广度、使用深度方面,年均增长率最快的地区是粤西区。数字普惠金融总指数年均增长率为36.84%,覆盖广度年均增长率达到50.08%;珠三角区的数字支持服务程度年均增长率最快,达到40.32%。从这五年数字普惠金融的增长速度看,粤西区和粤东区增长速度(除数字支持服务程度外)明显快于珠三角区。显示了偏远地区借助互联网在金融服务的便利性和降低金融服务成本两方面的巨大优势,快速提高了普惠金融的发展水平,突破了长期以来困扰普惠金融发展在覆盖广度和使用深度方面的瓶颈。也为经济欠发达或偏远地区提高普惠金融发展水平指明了重要方向。

表3 2011-2015年广东沿海地区数字普惠金融年均增长率

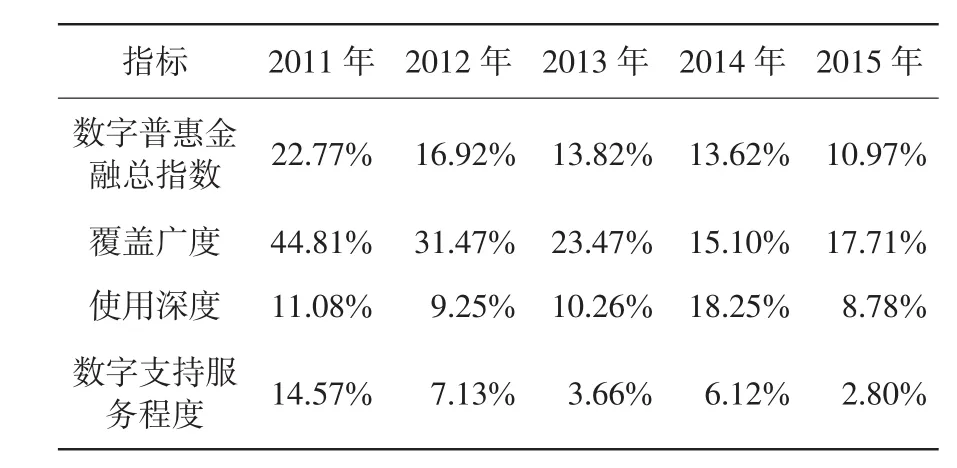

(3)地区间金融普惠水平差距不断缩小。从表4可以看出,2011-2015年广东省沿海地区14个市数字普惠金融总指数的变异系数逐年下降,从22.77%下降到10.97%,说明14个市之间的数字普惠金融差异在不断缩小。从构成上看,差异缩小最快是数字支持服务程度,其变异系数由14.57%下降到2.8%,下降了80.77%。覆盖广度从44.81%下降到17.71%,下降了60.46%,使用深度变异系数从11.08%下降到8.78%。从具体县市看,粤西区和粤东区在覆盖广度方面增速显著,明显地缩小了与发达地区珠三角区的数字普惠差异。而珠三角区而数字普惠金融的数字支持服务程度方面的增速显著,继而保持数字普惠金融总指数的领先。

表4 2011-2015年广东沿海14市数字普惠金融指数变异系数

3.2 数字普惠金融对海洋经济增长的分析

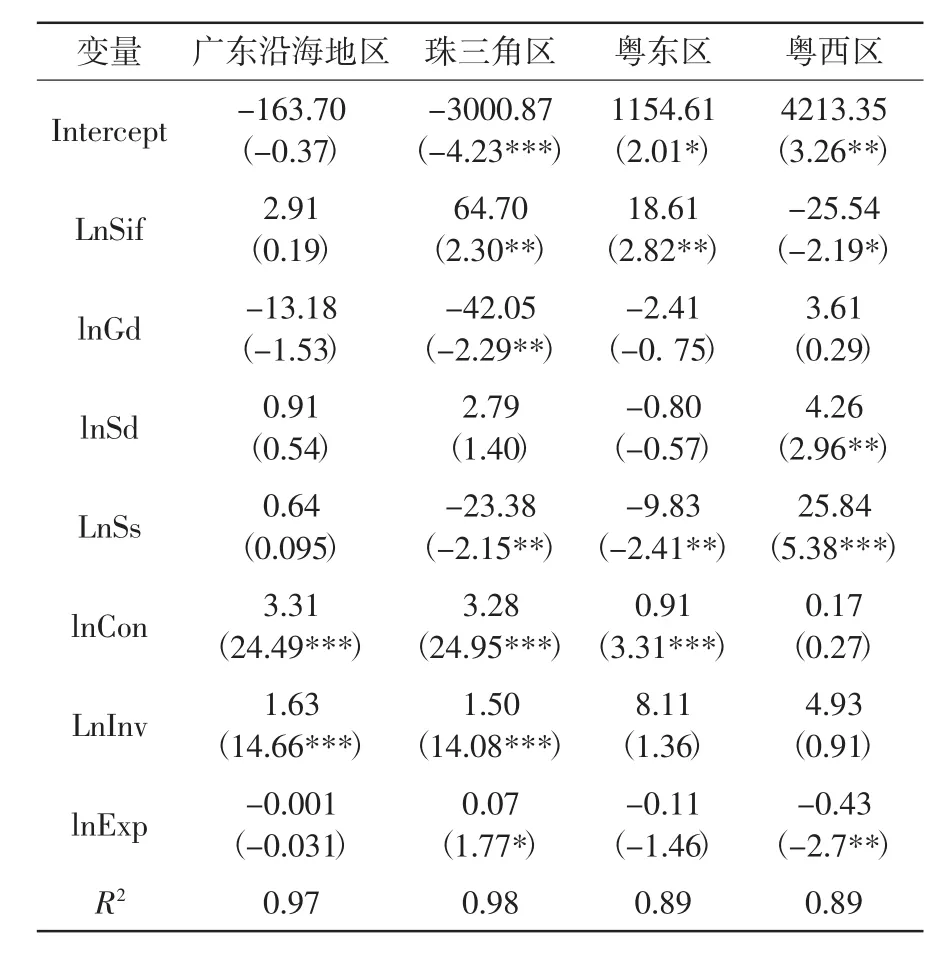

运用面板数据模型,借助Matlab软件对数字普惠金融对广东省三个沿海经济区海洋经济增长进行了分析,结果见表5.

从表5可以看出,从广东省沿海地区14个市的整体上看,数字普惠金融对其海洋经济增长并不显著,即数字普惠金融对海洋经济还没有发挥有效的促进作用。分地区看,珠三角区和粤东区的数字普惠金融总指数对其海洋经济增长有效促进作用,数字普惠金融总指数每增长1%,其海洋经济总产值增长64.70%和18.61%,粤西区并不显著。从数字普惠金融指数的构成上看,粤西区的使用深度和数字服务支持程度是有效的,使用深度和数字服务支持程度指数每增长1%,对其海洋经济总产值增长4.26%和25.84%,珠三角区和粤东区则不显著。

表5 面板数据模型估计与检验

珠三角区和粤东区的数字普惠金融总指数发展稳定,而其总指数的三个子指标的增长率相对较低,使得数字普惠金融子指标对其海洋经济支持的有效性明显不足。而粤西区则在使用深度和数字服务支持程度两项子指标的增长率较高,与海洋经济增长形成了一定的支持,但是总指数相对较低,还不能够形成有效的支持。

4 广东三区数字普惠金融发展的重点

根据《广东省海洋经济发展“十三五”规划》建设三大海洋经济发展区的要求,结合以上实证分析的结果,提出广东沿海区数字普惠金融促进其海洋经济发展的重点。

粤东区数字普惠金融发展重点在于借优势,促发展。由于粤东区数字普惠金融总指数已对海洋经济发挥了有效的促进作用,借助数字支持服务的低成本优势,解决偏远地区金融服务成本困境。利用数字支持服务成本优秀打造粤东区海产品加工业和创新型经济特区。

珠三角区数字普惠金融发展重点在于借优势,补不足。借助珠三角区数字普惠金融拥有的地缘、技术和通讯优势,与沿海7市的海洋经济基础优势有效整合,实现海洋产业协作,实现7市的优势资源互补,以解决其海洋资源和空间紧缺的不足。

粤西区数字普惠金融发展重点在于广覆盖,深挖掘。提高金融业务覆盖广度,解决长期以来偏远地区金融覆盖率低,金融供给不足的问题。利用不断提高的数字金融覆盖率为粤西区海洋渔业、滨海旅游业和临港工业的发展提供金融支持。深入挖掘数字普惠金融的使用深度,真正提高金融服务的有效使用。利用金融服务的使用深度帮助粤西区打造海洋服务基地。借助数字支持服务的低成本优势,缩小与发达区域(珠三角)的区位差异。

5 结论

第一,数字普惠金融的发展现状与特点。2011-2015年广东省三个沿海经济发展区的数字普惠金融水平不断提高。数字普惠金融增速差异显著,年均增长率最快的依次是粤西区、粤东区和珠三角区。地区间金融普惠水平差距不断缩小,数字普惠金融总指数的变异系数从22.77%下降到10.97%,逐年下降的趋势说明区域间的差距在不断缩小。

第二,数字普惠金融对海洋经济的影响。从广东省沿海地区14个市的整体上看,数字普惠金融对其海洋经济增长并不显著,即数字普惠金融对海洋经济还没有发挥有效的促进作用。分地区看,珠三角区和粤东区的数字普惠金融总指数对其海洋经济增长有效促进作用,粤西区并不显著。从数字普惠金融指数的构成上看,粤西区的使用深度和数字服务支持程度是有效的,珠三角区和粤东区则不显著。

第三,数字普惠金融促进海洋经济增长的发展重点。在数据和面板模型结果分析的基础上,提出广东省三个沿海经济发展区的数字普惠金融发展的重点。粤东区数字普惠金融发展重点在于借优势,促发展。珠三角区数字普惠金融发展重点在于借优势,补不足。粤西区数字普惠金融发展重点在于广覆盖,深挖掘。

猜你喜欢

包装工程(2022年16期)2022-08-30

当代水产(2022年4期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2021年11期)2022-01-15

当代水产(2021年10期)2022-01-12

戏曲研究(2018年3期)2018-03-19

长江丛刊(2017年4期)2017-11-25

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

印刷经理人(2013年1期)2013-04-07