事业单位执行《政府会计制度》预算会计科目新旧衔接初探

2019-08-09 14:49林爱国

中国管理信息化 2019年11期

林爱国

[摘 要] 《政府会计制度》自2019年1月1日起全面实施,由于《事业单位会计制度》部分核算采用权责发生制,各项结转(余)、事业基金和专用基金科目余额中存在权责发生制的影响,加之有些单位会计核算中存在差错,导致现有预算结余类科目余额与资金结存数差异较大,加大了预算会计类科目新旧衔接难度。文章通过预算会计新旧衔接目标和新旧会计核算基础差异对比分析,探索各项差异因素对预算结余类会计科目的影响,提出预算会计科目新旧衔接路径,为有效解决事业单位新旧衔接中面临的实际问题提供参考。

[关键词] 政府会计;预算会计科目;新旧衔接;路径

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 050

[中图分类号] F810.6 [文献标识码] A [文章编号] 1673 - 0194(2019)11- 0112- 06

0 引 言

《政府会计制度》已经出台,要求各行政事业单位自2019年1月1日起执行,会计科目新旧衔接成为日后准确提供财务报告和决算报告的关键。通过研究发现,事业单位预算会计科目新旧衔接比较复杂,不但要将原来净资产类科目及余额衔接到新制度下的预算结余类科目,还要确认“资金结存”明细科目及期初余额,衔接中除了要剔除权责发生制的影响因素外,还要考虑以往错误核算产生的影响。本文通过对比各新旧会计科目核算基础差异,以及原制度下会计确认对预算收入、预算支出影响,揭示预算会计科目衔接逻辑关系,采用追溯调整的方法,正向做出新旧衔接。

1 事业单位预算会计科目新旧衔接目标

事业单位预算会计科目新旧衔接工作目标就是将原权责发生制核算基础确认的净资产类科目余额,调整成为收付实现制下的相关预算结余类科目及期初余额。为了达到准确衔接目标,需要对原《事业单位会计制度》下所确认的“事业基金”“财政拨款结转”“财政拨款结余”“非财政补助结转”“专用基金”和“经营结余(借方)”项目进行分析,将权责发生制影响因素予以剔除,也要将错误核算因素予以纠正。

2 新旧会计制度核算基础差异

《事业单位会计制度》(财会[2012] 22号)规定事业单位会计核算一般采用收付实现制,但部分经济业务或者事项采用权责发生制。而《政府会计制度》规定预算会计采用收付实现制。这属于会计政策的重大变更,需要对预算类会计科目进行追溯调整。

两种核算基础对会计要素计量影响较大,预算会计主要受影响的科目有“财政补助结转”“财政补助结余”“非财政补助结转”“非财政补助结余”“专项结余”和“经营结余”(借方余额),而各影响因素又要在未完全采用收付实现制核算基础核算的会计科目中分析查找,主要包括 “短期投资”“存货”“其他应收款”“预付账款”“应收账款”“应收票据”“其他应付款”“应付账款”“应付票据”“预收账款”“短期借款”“长期借款”“长期应付款”“事业基金”和“专用基金”等科目。

3 各相关科目对预算结余影响因素调整

通过对相关科目账面余额进行分析,对照收付实现制要求,确定调增调减因素,确认预算结余类科目期初余额,具体情况如下。

3.1 短期投资对预算结余的影响

(1)对短期投资账面余额划分。通过分析短期投资资金占用情况,分为 “财政补助资金购入”“非财政补助专项资金购入”“非财政非专项资金购入”和“非资金购入”四种情况。

(2)调整相关预算结转结余。将前三项对应调整预算结余科目,具体调整路径见表1。

(3)后续预算会计处理。出售短期投资或到期收回短期投资(国债)时,用财政资金投资的,财务会计登记 “应缴财政款”科目,预算会计不做处理;使用非财政资金投资,财务会计登记的同时,预算会计还要登记“资金结存”、“其他结余”、“投资预算收益”等科目。

3.2 存货对预算结余的影响

(1)对存货账面余额划分。对分析存货资金占用情况,分为 “财政资金购入”“非财政专项资金购入”“非财政非专项资金购入”和“非资金购入”四种情况。

(2)调整相关预算结转结余。将前三项对应预算结余科目,具体调整路径见表2。

(3)后续业务预算会计处理。后期存货使用领用或处置时,预算会计不做业务处理。

3.3 其他应收款对预算结余的影响

(1)对其他应收款账面余额划分。分析其他应收款资金占用情况,分为 “财政资金预付”“非财政专项预付”“非财政非专项预付”和“需要收回”四种情况。

(2)调整相关预算结转结余。将前三项对应预算结余科目,具体调整路径见表3。

(3)后续预算会计处理。其他应收款取得票据核算时,如不发生新的资金收支业务,预算会计不做会计处理,如收回资金,预算会计在登记“资金结存”的同时,也对应登记相关结转余科目,如支付资金,预算会计按资金支付額,登记相关预算支出类科目。

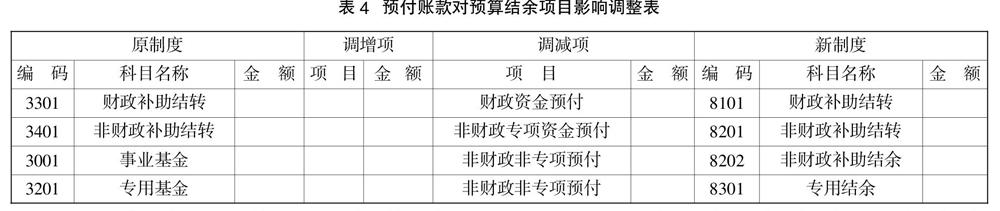

3.4 预付账款对预算结余的影响

(1)对预付账款账面余额划分。分析预付账款资金占用情况,分为 “财政资金预付”“非财政专项预付”和“非财政非专项预付”三种情况。

(2)调整相关预算结转结余。将此三项对应调整预算结余科目,具体调整路径见表4。

(3)后续预算会计处理。预付账款取得票据核算时,如不发生新的资金收支业务,预算会计不做业务处理,如收回资金,预算会计在登记“资金结存”的同时,也对应登记相关结转余科目,如支付资金,预算会计按资金支付额,登记相关预算支出类科目。

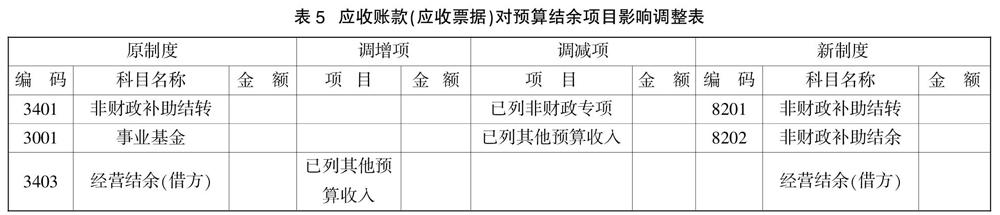

3.5 应收账款(应收票据)对预算结余影响

(1)对应收账款账面余额划分。分析应收账款资金占用情况,分为 “已列非财政专项”“已列其他预算收入”和“发生时不计入预算收入”三种情况。

(2)调整相关预算结转余。将前两项对应调整预算结余科目,具体调整路径见表5。

(3)后续预算会计业务处理。后期应收账款收回资金核算时,在原始确认金额范围内,预算会计登记“资金结存”的同时,登记“非财政补助结余”或“经营结余”。

3.6 长期投资对预算结余的影响

(1)对长期投资账面余额划分。分析长期投资资金占用情况,分为 “事业基金未转出现金支出方式”“事业基金已转出现金支出方式”和“非现金资产交换方式取得”三种情况。

(2)调整相关预算结转结余。将首项对应调整预算结余科目,具体调整路径见表6。

(3)后续预算会计处理。长期投资处置收回资金时,在原始确认金额范围内,预算会计登记“资金结存”的同时,登记“非财政补助结余”,超过确认额部分,登记 “其他结余”或“投资预算收益”科目。

3.7 应付账款(应付票据)对预算结余的影响

(1)对应付账款(应付票据)账面余额划分。分析对应付账款(应付票据)资金来源情况,分为 “已列支出的财政资金应付”“已列支出的非财政专项应付”“已列支出的非财政非专项应付”和“发生时未计入预算支出”四种情况。

(2)调整相关预算结转结余。将前三项对应调整预算结余科目,具体调整路径见表7。

(3)后续预算会计处理。支付应付账款(应付票据)资金时,预算会计按当期发生业务处理。

3.8 其他应付款(应付职工薪酬)对预算结余的影响

(1)对其他应付款(应付职工薪酬)账户余额划分。分析其他应付款(应付职工薪酬)资金来源情况,分为 “已列支出的财政资金应付”“已列支出的非财政专项应付”“已列支出的非财政非专项应付”和“与支出无关的其他应付”四种情况。

(2)调整预算结转结余。将前三项对应调整预算结余科目,具体调整路径见表8。

(3)后续预算会计业务处理。支付其他应付账款资金时,预算会计按当期发生业务处理。

3.9 预收账款对预算结余的影响

(1)对预收账款账户余额划分。分析预收账款资金来源情况,分为 “预收非财政专项资金”和“预收非财政非专项资”两种情况。

(2)调整预算结转结余。将两项预收资金对应调整预算结余科目,具体调整路径见表9。

(3)后续预算会计处理。后期预收账款结算时,如发生资金退回,在原确认金额范围冲减相关预算结余科目,同时减少资金结存。如继续收到资金,原确认的金额预算会计不做处理,新收到的额度按当期发生业务处理。

3.10 借入资金(短期借款、长期借款、长期应付款)对预算结余的影响

(1)对借入资金账户余额划分。分析借入资金支出和结余情况,分为“已列财政补助支出”、“已列非财政专项支出”、“已列其他资金支出和未列支结余资金”三种情况。

(2)调整预算结转结余。将三项借入资金对应调整预算结余科目,具体调整路径见表10。

(3)后续预算会计处理。后期借入资金偿还时,预算会计按当期发生业务处理。

3.11 专用基金对预算结余的影响

(1)对专用基金账户余额划分。分析专用基金来源情况,按收付实现制标准划分为“未收现的专用基金”和“已实现的专用基金”两种情况。其次,将“未收现的专用基金”对应调整预算结余科目。具体调整路径见表11。

(3)后续预算会计处理。此处专项结余以零为限,如出现借方余额,调入非财政补助结余科目,以后发生专项结余支出,按当期业务处理。

3.12 经营结余对预算结余的影响

上述对经营结余有关因素进行归纳调整,经调整后仍是借方余额的,调整为新制度下 “经营结余”科目余额,如调整后是贷方余额,调整为新制度下“非财政补助结余”科目余额。

3.13 事业基金对相关结转余的影响

“事业基金”科目全额对应“非财政补助结余”科目,上述对各项资产、负债和各项结转余科目中涉及事业基金因素均做了增减项调整,但事业基金科目中也存在诸多非现金流入性累计因素,比如合并、分立等,如有大额非现金流入性增项,在调整时还应考虑。

4 “资金结存”科目期初余额的确认

资金结存科目作为预算结余的对应项目,反映各项预算结余的构成。反映会计主体纳入预算管理的资金流入、流出、调整和滚存等情况。各项预算结转结余期初余额确认汇总之后,根据“财政应返还额度”确认“资金结存—财政应返还额度”科目期初余额,各项预算结转结余期初余额确认匯总与“资金结存—财政应返还额度”科目期初余额之间的差额,确认为“资金结存—货币资金”科目期初余额。具体见表12。

5 结 论

综上,想要准确做好事业单位《政府会计制度》预算会计科目新旧衔接,必须对《事业单位会计制度》与《政府会计制度》中预算会计核算基础进行差异分析,对2018年12月31日净资产类会计科目余额中权责发生制因素或核算差错进行追溯调整,根据数据逻辑关系确定对预算结余科目的影响金额,确定预算结余科目期初余额,从而确定资金结存科目金额,达到准确衔接的目的。

猜你喜欢

中国总会计师(2017年11期)2018-02-06

商情(2017年29期)2017-09-14

商业会计(2017年6期)2017-04-06

商情(2016年43期)2016-12-26

商(2016年24期)2016-07-20

财税月刊(2016年1期)2016-04-05