沪铜产业基地大揭秘

——江铜集团培训纪实

2019-08-06 06:53:50郑琼香许勇其覃静杨力

中国有色金属 2019年14期

郑琼香 许勇其 覃静 杨力|文

为服务实体经济,满足企业培训需求。上海期货交易所于6月中旬在江铜集团举办2019年第一期风险管理研讨班暨产业培训基地活动。

我国铜产业综述

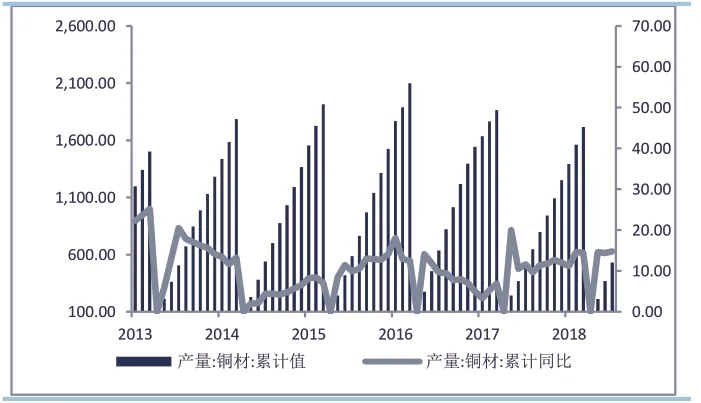

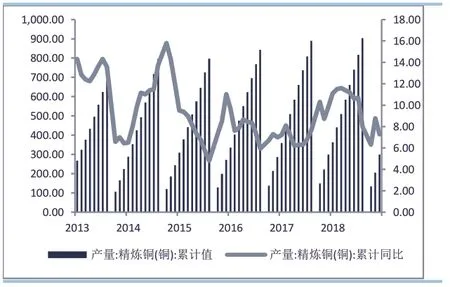

我国铜产业总体平稳效益稳步增长,但2019年随着沪铜价格回落,环保高压下游消费驱动力略显不足。我国铜产量在近十年里一直保持同比增长,技术革新步伐不断加快。2018年根据国家统计局发布的有色金属产量数据梳理,我国铜精矿、精炼铜、铜材产量分别为150 万吨、900 万吨、1710 万吨,分别同比增长4%、8%、15%。铜产业固定资产投资回升,技术进步意味着能耗下行,铜冶炼综合能耗230 千克标煤/吨,同比下降2.5%,铜材综合成品率80%,同比提高3.5%。

成材价格震荡下行,产业效益回落。2018年,受贸易摩擦需求疲软影响,铜价震荡回落,全年铜现货均价50500元/吨左右,同比上涨3%,但涨幅同比回落25%。全年铜行业实现利润396亿元,同比增长4%,增幅同比回落25%。其中,铜矿采选实现利润56 亿元,同比下降12%;铜冶炼、铜加工行业实现利润147 亿元、193 亿元,同比分别增长9.9%、5.8%,增幅同比回落24%、12%。

图1 我国铜矿累计产量 单位:万吨,%

图2 我国电铜累计产量 单位:万吨,%

图3 我国铜材累计产量 单位:万吨,%

图4 我国电铜累计产量 单位:万吨,%

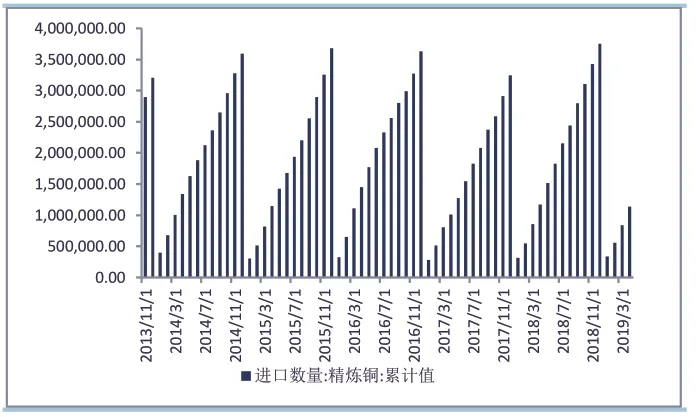

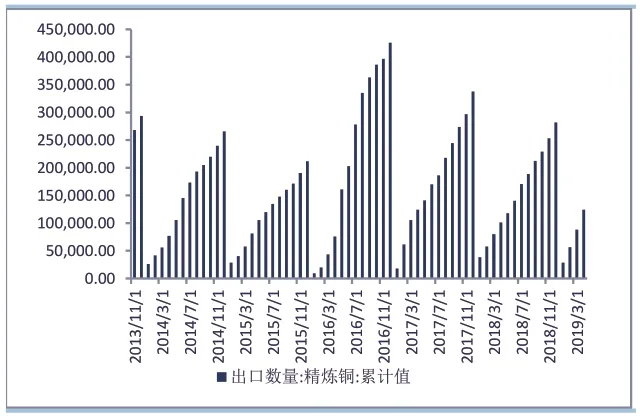

贸易持续增长,对外依存度提升。中国有色金属工业协会(以下简称“协会”)统计数据显示,2018年,铜产品进出口贸易总额868 亿美元,同比增长20%,其中,进口额798 亿美元,同比上升17.3%,出口额70 亿美元,同比上升8%。我国铜产品进口量持续增长,铜资源整体对外依存度不断提高,2018年,国内净进口铜金属量较2013年增加了36%,随着禁止洋垃圾入境政策实施,废铜进口同比下降32%,铜加工材出口持续增长,全年累计出口量51 万吨,同比增长7%。

环保压力加大,下游消费动力不足。2018年,国内污染防治力度不断加大,固废进口政策收紧,行业绿色发展压力巨大。国内汽车、发电设备产量同比下降,白色家电产量增速下滑,铜行业整体消费不容乐观,据协会统计,2018年我国铜消费量1305 万吨,同比增长3%,增速回落5%。

图5 我国进口铜累计 单位:吨

图6 我国出口铜累计 单位吨

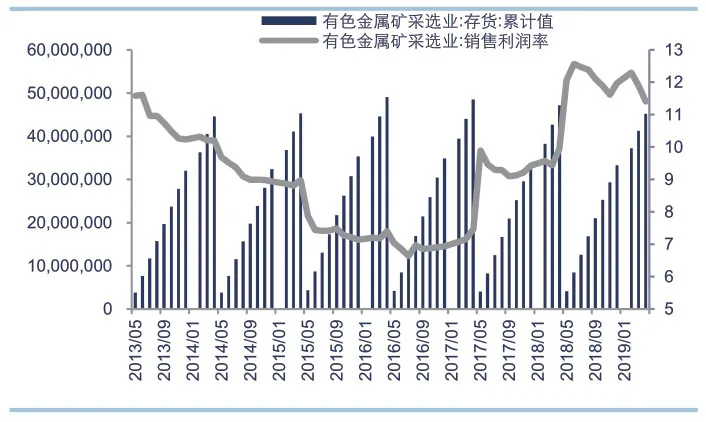

图7 有色金属矿采选销售利润与存货单位:吨、%

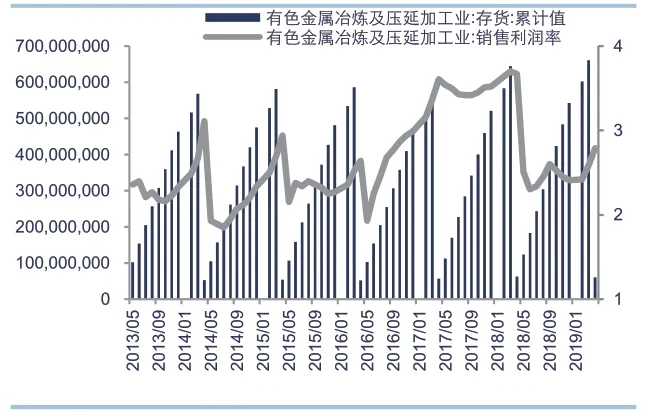

图8 有色金属冶炼销售利润及存货单位:吨、%

江铜集团综述

江铜集团业务涵盖了铜的采选、冶炼和加工,并且建立了集勘探、采矿、选矿、冶炼、加工于一体的完整产业链,是中国重要的铜生产基地。产品主要包括阴极铜、黄金、白银、硫酸等50 多个品种。年产铜精矿含铜超过20 万吨,阴极铜产能超过140 万吨/年,年加工铜产品超过100 万吨。

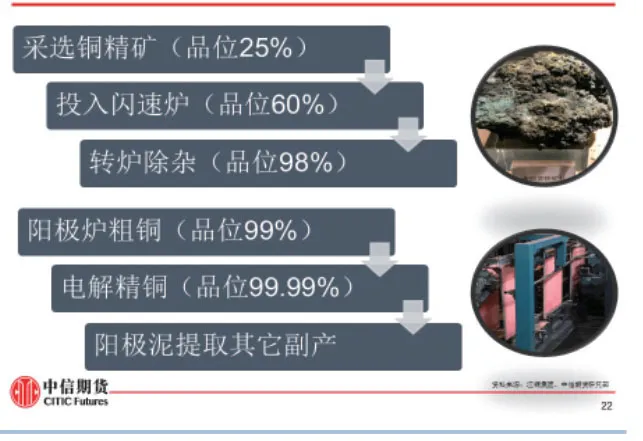

贵溪冶炼厂为江铜集团最主要的生产基地,也是国内规模最大、技术最先进、环保最好的粗炼及精炼铜冶炼厂。2019年预期贵溪铜产量将达100 万吨左右,占江铜产能的70%。

图9 贵溪生产流程图

20世纪70年代江铜通过引进日本东予冶炼厂先进的闪速熔炼新工艺,依托德兴铜矿,一跃成为国内铜产业龙头企业。与传统的反射炉炼铜工艺相比,闪速炉具有以下特点:

设备大型化,强化冶炼,生产率高。

高回收率,铜97%,硫96%。

20世纪70年代的无公害炼厂典范工程。废热利用好,余热发电,可满足生产用电量的40%。三废治理、环境保护好。水、气、渣排放完全符合国家标准。

贵溪冶炼厂是我国第一座采用世界先进闪速炼铜技术,也是中国目前最大的单体冶炼厂。自投产以来,保持了高效率的生产态势。在一期引进日本技术之上,从二期开始逐步凭借前期技术积累,开始国产化改造。坚持学习世界前沿铜冶炼技术,积极采用新成果、新工艺,三期引进了当时全球领先的艾萨法铜电解技术和处理杂铜的倾动炉技术,产量增幅达到50%,吨铜综合能耗降低15%,吨铜直接生产成本降低了36%。

江铜再生资源

沪铜再生资源新政于7月1日正式施行短期成为市场焦点。笔者就再生资源回收利用,特别是国外二次物料如何进口,配额如何分配,国内再生资源情况作适度解释。

六类废杂铜(海关编码7404000090)为自动进口许可,主要包括高品位的光亮线、紫杂铜、黄杂铜等,其中高品位的紫铜和分类明确、杂质较少的黄杂铜可以被直接加工利用;部分品位较低的紫杂铜和品位杂乱的黄杂铜则需要重新进行冶炼。七类废杂铜(海关编码7404000010)属于限制进口许可废料,要进口此类废料需要获得相关批文,主要包括品位较低的废旧线缆、废电机、废变压器和废五金等,必须经过拆解和分拣等再度加工处理才能被冶炼厂或铜加工厂使用。

7月1日起开始执行的“废六类”转限制类进口政策。2018年12月,关于调整《进口废物管理目录》的公告:将铜废碎料从《非限制进口类可用作原料的固体废物目录》调入《限制进口类可用作原料的固体废物目录》,自2019年7月1日起执行。

进口批文申请条件和具体办理流程和目前所执行的《限制进口类可用作原料的固体废物环境保护管理规定》基本一致,只有实际从事加工利用的企业才能进行申请,不得委托其他企业代理进口,并且固体废物进口许可证不得进行转让。

图10 国内料

图11 国内料

图12 国外料

图13 国外料

目前,我国铜二次物料方面,国内料供给较国外二次物料明显偏紧。首先,国内二次物料可以贸易流转,再生企业更倾向贸易获利。并且国内再生企业资质混杂链条分散,集中度低采购困难惜售情绪高。结合江铜强大的产能,对于下游对口电缆铜材二次料品质有保证,导致当地高品质料回收难度增大。此类高品质物料经过人工分拣打包擦拭后,可直接供给对铜材要求很高的铜箔企业。其次,国外料多且量足,资源较为集中采购便捷,但是对于美国料较为排斥。主要是美国供应商对于二次料计价细致,部分高价值料头分别计价,进口成本相对欧洲要高。并且由于中美贸易争端,美国二次料资源丰富销售不畅,但对于转出至东南亚地区二次加工再输入国内的模式并不认同。最主要的原因是东南亚环保政策多变,大量二次料再加工势必影响东南亚国家环境。发达国家再生料巨头也多希望直接出口至国内,由国内拆解消化冶炼回收。最后,进口二次料只能用于自用,贸易流限制了进口料流通,挤出大量贸易商料头。目前7月1日的进口政策出台,江铜再生也在积极申请配额。

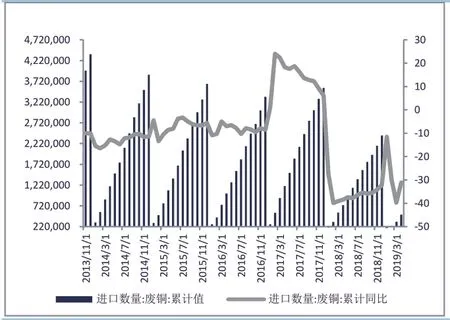

图14 废铜进口量 单位:吨、%

图15 废铜进口金额 单位:万美元、%

虽然从累计进口总量上,根据海关总署数据,沪铜二次铜物料进口受到环保政策收紧影响,总量在2018年已经出现30%的降幅。但是从进口金额上表现并不明显,2018年累计进口金额不降反升,同比上扬2.2%,达到93 亿美元。月度数据上在进入2019年后出现断崖式下跌,特别是春节期间,进口金额大幅下挫。

然而,自4月开始进口金额出现明显回升,同比上扬达9%,在环保新政偏紧预期下,进口料在5、6月份继续增加。一是沪铜进口套利窗口开启,二是新政压制炼厂贮备原料。并且国外物料由于2 ~3月进口量的大幅下挫,出现一定积压,货源较为充足,价格存在一定优势。

并且需要特别注意,进口环保新政执行力度是7月以后二次料能否持续进口的关键,结合去年预防针式的环保征询意见稿,或许真正落地政策要比市场预期宽松。由全面禁止进口废物虽然是环保大势不容改变,但是我国铜资源匮乏,并且在2015年,根据商务部公布的数据,国内废铜二次物料回收量已超过了铜精矿产量,回收利用二次铜材重要性不容忽视。如果进口新政过于严厉,势必造成铜价大起大落,并不利于铜产业整体发展。

通过废六、废七类政策,我们发现即使进口总量下滑,但是铜含量根据粗略估算并没有出现明显下滑。并且经过去年的政策预期,目前进口料国内已经无法贸易流通,已经把贸易需求完全挤压。如果新政偏紧,国外二次物料势必再次降价,那么可以顺利申请批文的铜企势必将加大进口量,对国内二次料形成互补,以期利润达到最大化,所以进口二次物料或许仍将延续去年态势降量数增品位。

猜你喜欢

中老年保健(2022年5期)2022-08-24 02:36:10

娃娃乐园·综合智能(2022年8期)2022-07-28 05:35:42

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05

湖南农业(2016年3期)2016-06-05 09:37:35

少儿科学周刊·少年版(2015年3期)2015-07-07 21:01:29

创业家(2015年5期)2015-02-27 07:53:18