行业锦标赛激励与企业创新产出

2019-08-06 09:49赵晓菊颜海明

外国经济与管理 2019年7期

梅 春, 赵晓菊, 颜海明, 程 飞

(1. 广东金融学院 信用管理学院,广东 广州 510521;2. 上海财经大学 金融学院,上海 200433)

一、 引 言

创新是一个国家经济持续增长的重要驱动力(Solow,1957),随着知识经济和创新驱动型经济时代的到来,创新对企业长期竞争优势和发展的影响日益加剧(Ettlie,1998;Eisdorfer和Hsu,2011)。党的十九大报告指出,“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”,并提出“加快建设创新型国家”,作为创新主体的企业能否建立高效的创新激励机制直接关系到其未来的生存和发展,也是中国建设创新型国家过程中亟需解决的重大问题。

企业创新活动具有高投入、高风险和长期性等特征(Holmstrom和Costa,1986;周铭山和张倩倩,2016),使得企业创新活动更易受高管与股东间信息不对称的影响,由于担心投资创新项目失败,高管进行高风险但有利于提高公司价值创新投资的倾向较低(Holmstrom,1979;Bertrand和Mullainathan,2003;Gormley和Matsa,2016)。锦标赛激励作为高管激励的重要方式,既有文献发现锦标赛激励能够减轻代理问题和高管创新投资风险规避问题(Jia等,2016;Shen和Zhang,2018),这类文献均使用公司CEO与非CEO高管间的薪酬差距衡量锦标赛激励,因而他们研究的是内部锦标赛激励对企业创新的影响。

高管行为不仅会受内部锦标赛激励的影响,还可能会受外部锦标赛激励的影响(Huang等,2019),原因主要有以下两点:首先,先前文献认为对CEO的评价应基于相对业绩(Holmstrom,1982;Holmstrom和Milgrom,1987),以剔除外部冲击(比如行业冲击)的影响(Albuquerque,2009),同时,有研究发现行业和公司规模是董事会选择CEO薪酬参照公司的重要因素(Faulkender和Yang,2010;Bizjak等,2011;Albuquerque等,2013),因而行业内薪酬较高的CEO会对其他薪酬较低的CEO产生激励效应(Coles等,2018)。其次,Murphy和Zabojnik(2007)认为,成功管理现代上市公司所必需的技能随着资本市场的发展而不断演变,相对于管理特定公司的技能,市场对更通用的CEO技能的需求日益增长,并且市场力量会提高具有通用技能CEO的薪酬。因而在外部锦标赛激励下,CEO有动机试图去其他公司任职,以提高其通用技能和薪酬水平。

同时,相比内部锦标赛激励,外部锦标赛激励在激励对象和激励方式等方面存在一定的差异:第一,激励的对象不同。有关内部锦标赛激励的文献大都使用公司CEO与非CEO高管间的薪酬差距衡量内部锦标赛激励(Kale等,2009;Kini和Williams,2012),因而他们研究的是内部薪酬差距对非CEO高管的激励效应。而外部锦标赛激励的研究,比如有关行业锦标赛激励的文献则使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距衡量行业锦标赛激励(Coles等,2018;Huang等,2019),因而他们研究的是外部薪酬差距对CEO的激励效应。CEO作为公司高管团队中职位最高、最重要的成员(白海青等,2014),其对公司的战略决策具有决定性的作用,因而研究外部薪酬差距对CEO的激励效应更有价值。第二,激励方式不同。内部薪酬差距对非CEO高管的激励方式表现为非CEO高管在公司内部劳动力市场进行的内部晋升竞争,而外部薪酬差距对CEO的激励方式表现为CEO在公司外部劳动力市场进行的外部晋升竞争。

相比大量研究内部锦标赛激励的文献,研究外部锦标赛激励的文献较少。Coles等(2018)首次研究了外部锦标赛激励对高管行为的影响,他们认为与内部锦标赛激励类似,行业内薪酬较高的CEO会对薪酬较低的CEO产生激励效应。Coles等(2018)使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距衡量行业锦标赛激励,发现行业锦标赛激励与公司绩效和公司风险均正相关。Park(2016)以及Huang等(2019)则分别研究了行业锦标赛激励对CEO盈余管理行为和现金持有行为的影响。然而,还未有文献研究外部锦标赛激励对高管创新行为及企业创新活动的影响,由于外部锦标赛激励与内部锦标赛激励在激励对象和激励方式等方面存在差异,因而有必要研究外部锦标赛激励对高管创新行为及企业创新活动的影响。

鉴于此,本文使用中国上市公司数据作为研究样本,使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距衡量行业锦标赛激励,使用企业发明专利申请数量衡量企业创新产出,考察了行业锦标赛激励与企业创新产出的关系。同时,本文还检验了当公司CEO预期行业晋升不同时,行业锦标赛激励与企业创新产出的关系是否存在差异。本文可能的贡献主要有以下几点:首先,本文为锦标赛激励与企业创新关系的文献做出了增量贡献。锦标赛激励与企业创新关系的文献均集中于研究内部锦标赛激励与企业创新的关系(Jia等,2016;孔东民等,2017;杨婵等,2017;Shen和Zhang,2018)。本文首次研究了外部锦标赛激励与企业创新产出的关系,发现行业锦标赛激励与企业创新产出正相关,表明行业锦标赛激励是影响企业创新产出的重要因素。因此,本文拓展了锦标赛激励与企业创新关系的文献。其次,本文为外部劳动力市场影响高管行为的文献做出了增量贡献。大量文献研究了高管职业生涯关注对其行为的影响(Fama,1980;Holmstrom和Costa,1986;Hirshleifer和Suh,1992),然而有关高管创新行为的文献主要集中于研究资本市场激励,比如股权激励对高管创新行为的影响(Edmans等,2014;Chang等,2015;Mao和Zhang,2018),鲜有文献直接研究外部劳动力市场对高管创新行为的影响。本文的研究结论表明行业锦标赛激励提升了企业创新产出,这意味着外部劳动力市场会影响高管创新行为。最后,本文的研究结论为中国上市公司CEO薪酬过高的争论提供了新的视角。近年来,中国上市公司高管薪酬已经成为一个非常有争议的话题,有观点认为高管权力是引起高管薪酬过高的原因(方军雄,2011),也有观点认为高管劳动力市场的市场力量可以解释高管薪酬的增长(江伟,2010)。不论事实如何,本文发现CEO薪酬增长可以通过增加外部劳动力市场竞争的途径正向促进企业创新。本文的研究结论对于政策制定者和公司股东具有重要的参考价值,他们应考虑行业锦标赛激励对企业创新的影响。

二、 文献回顾与研究假设

(一)文献回顾

企业创新活动具有高投入、高风险性和长期性等特征(Holmstrom和Costa,1986;周铭山和张倩倩,2016),这导致企业创新活动更易受高管与股东间信息不对称的影响,产生代理问题。从理论上看,股东可以通过持有其他公司股票以达到分散投资风险的目的,而高管的财富和职业安全与创新投资能否成功有很强的相关性,创新投资给高管带来的风险不能有效地分散,因而高管进行高风险但有利于提高公司价值创新投资的倾向较低(Holmstrom,1979;Bertrand和Mullainathan,2003;Gormley和Matsa,2016)。锦标赛激励作为高管激励的重要方式,既有文献发现锦标赛激励会影响企业创新。Shen和Zhang(2018)发现公司CEO与非CEO高管间的薪酬差距与企业创新效率正相关,他们认为在锦标赛激励下,非CEO高管有动机去提升企业创新效率。Jia等(2016)的研究结论也得出了锦标赛激励与企业创新正相关的结论,他们发现CEO与非CEO高管间的薪酬差距越大,企业专利的授权数量越多,专利的质量、重要性和新颖性越高。孔东民等(2017)研究了中国上市公司高管与员工间的薪酬差距对企业创新的影响,他们的研究结论支持锦标赛假说,即薪酬差距会正向影响企业创新产出。杨婵等(2017)使用世界银行对中国120个城市的问卷调查作为研究样本,发现企业高层—中层及中层—基层间的垂直薪酬差距与新创企业的创新精神之间呈显著的倒U形关系。

以上文献均关注公司内部锦标赛激励对企业创新的影响,根据作者掌握的文献,还未有文献研究外部锦标赛激励对企业创新的影响。不过最近有文献开始研究外部锦标赛激励对高管行为的影响。Coles等(2018)拓展了锦标赛的适用范围,首次研究了行业锦标赛激励对高管行为的影响,他们认为基于职位晋升的锦标赛激励也适用于高管外部劳动力市场,行业内薪酬较高的CEO会对薪酬较低的CEO产生激励效应,如果CEO领导的公司取得较好的绩效,那么该CEO就有机会去行业内薪酬更高的公司任职。Coles等(2018)将公司CEO与公司所在行业薪酬最高CEO间的薪酬差距作为行业锦标赛激励,发现行业锦标赛激励与公司绩效和公司风险均正相关。Huang等(2019)考察了行业锦标赛激励与公司现金的产品市场收益的关系,他们发现行业锦标赛激励会增加公司现金持有水平和边际价值,他们认为在行业锦标赛激励下,CEO会实施股东财富最大化的现金政策。Park(2016)研究了行业锦标赛激励对CEO盈余管理行为的影响,他们发现行业锦标赛激励越强,公司应计盈余管理水平越高,他们认为在行业锦标赛激励下,CEO有动机去操控公司盈余,以增加其行业晋升概率。在前人研究的基础上,本文进一步研究行业锦标赛激励对高管创新行为及企业创新活动的影响,特别是在中国上市公司高管流动性不断加剧以及行业内高管薪酬差距不断扩大的背景下,行业锦标赛激励可能是影响高管创新行为及企业创新活动的重要因素。

(二)研究假设

既有文献发现内部锦标赛激励会提升高管的风险承担水平(Brown等,1996;Chevalier和Ellison,1997;Hvide,2002;Kini和Williams,2012),激励高管进行创新投资,进而正向促进了企业创新(Jia等,2016;Shen和Zhang,2018)。与内部锦标赛激励类似,本文认为在行业锦标赛激励下,CEO有动机去进行创新投资,进而有利于企业创新产出的提高,原因有以下两点:第一,在行业锦标赛激励下,CEO有动机去提高公司绩效,以提高其行业晋升概率。外部劳动力市场中CEO与其他公司董事会之间存在着信息不对称,董事会难以直接观测到CEO的真实能力,只能依赖可观测的公司绩效对CEO的能力进行评估(Lazear,1989;Gibbs,1995;Cichello等,2009),公司绩效被认为是衡量CEO能力的指标(Blackwell等,1994;Fee和Hadlock,2003)。CEO领导的公司绩效越好,其他公司董事会对其能力的评价越高,其在劳动力市场的价值越高,其去薪酬更高的公司任职的机会越多。Fee和Hadlock(2003)发现新任职CEO先前所在公司的股票表现超过市场平均水平,且新任职CEO的工资收入会增加一半,获得的津贴(比如奖金、股票和期权)的价值是先前公司的4倍,管理的公司规模是先前公司的4.5倍。Gudell(2011)发现有CEO任职经历的CEO不仅比那些没有任职经历的CEO的薪酬高,而且他们未来的薪酬水平与他们先前担任过CEO的公司绩效正相关。所以,行业锦标赛激励越强,CEO为了提高行业晋升概率而提高公司绩效的动机就越强。同时,即使CEO不离职的情况下,CEO依然有动机去提高公司绩效。这是因为,大部分公司将行业和规模上可比的公司作为参照公司来确定CEO薪酬(Bizjak等,2008;Faulkender和Yang,2010;Albuquerque等,2013),当CEO领导的公司取得较好绩效时,公司董事会会根据同行业参照公司CEO的薪酬标准来确定CEO薪酬,因而CEO依然会获得行业锦标赛奖金。另外,CEO潜在的外部晋升机会也会对公司董事会造成压力,迫使董事会为了留住CEO而提高CEO的薪酬。

第二,在行业锦标赛激励下,CEO为了提升公司绩效会进行高风险的创新投资。行业锦标赛激励具有类似股票期权的凸型收益结构,因而CEO有动机去进行高风险的创新投资以期望未来公司取得极端好的绩效①如果CEO进行创新投资失败导致糟糕的公司绩效,CEO可能会失去工作,因此CEO会在增加被解雇可能性所带来的成本与增加晋升概率和预期回报所带来的收益之间进行权衡,如果收益超过成本,那么CEO选择的风险承担水平将随着行业锦标赛激励的增强而提高。主流观点认为在锦标赛激励下,高管为了提高晋升概率会提高风险承担水平(Kini和Williams,2012;Coles等,2018),因而本文假设行业锦标赛激励会促使CEO进行高风险的创新投资。,进而提高其行业晋升概率。既有理论和实证文献均发现在锦标赛激励下,高管会提高风险承担水平,比如Hvide(2002)以及Goel和Thakor(2008)将高管的风险承担引入锦标赛模型,在他们的模型中,每个高管为了获得极端好的业绩以增加赢取锦标赛的概率,他们会选择风险更高的公司政策。与Hvide(2002)以及Goel和Thakor(2008)理论模型的预期一致,Kini和Williams(2012)发现公司CEO与非CEO高管间较高的薪酬差距会导致较高的公司风险,即较高的研发支出、较低的资本支出、较高的财务杠杆和较高的股票收益率波动性。Coles等(2018)发现行业锦标赛激励与股票收益率波动性和现金流波动性正相关。

综上,一方面,由于外部劳动力市场存在信息不对称,导致劳动力市场对CEO能力的评估只能依赖可观测的公司绩效,因而在行业锦标赛激励下,CEO有动机去提高公司绩效。另一方面,由于行业锦标赛激励具有类似股票期权的凸型收益结构,CEO为了提高行业晋升概率会进行高风险的创新投资,以期望公司在未来取得极端好的绩效。综合这两方面的分析,本文认为行业锦标赛激励越强,CEO为了提高行业晋升概率而进行创新投资的倾向越高,企业的创新产出越高。所以,本文提出以下假设:

假设:行业锦标赛激励与企业创新产出正相关。

三、 研究设计

(一)样本选择

本文选取2006—2015年中国A股上市公司作为初始研究样本,并进行以下数据筛选:(1)剔除了金融类上市公司样本,(2)剔除了ST、PT类上市公司样本,(3)剔除了相关数据缺失的上市公司样本,(4)剔除了某年度行业内公司个数少于5的行业样本;最终得到7085个公司年度样本用于实证分析,数据均来源于CSMAR数据库,为避免研究结果受极端值的影响,本文对所有连续变量均做了1%的缩尾处理。本文界定的CEO包括总经理、CEO和总裁;非CEO高管包括副总经理、副总裁、常务副总经理、常务副总裁、高级副总经理、高级副总裁、执行副总裁、执行副总经理、董事会秘书、财务总监和CFO。本文按照证监会2012年的行业分类标准对上市公司进行分类,制造业采用两位行业代码,其他行业采用一位行业代码。

(二)变量定义与说明

1. 行业锦标赛激励。借鉴Coles等(2018)以及Huang等(2019),本文使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距的自然对数表示行业锦标赛激励,即Ln(INDPAYGAP)=Log(max(CEOPAY)-CEOPAY)。其中,Ln(INDPAYGAP)是行业锦标赛激励,CEOPAY是CEO薪酬。

2. 企业创新产出。借鉴Shen和Zhang(2018)以及孔东民等(2017),本文使用企业发明专利申请数量衡量企业创新产出,具体地,本文使用企业发明专利申请数量加1的自然对数表示企业创新产出,即Ln(PATENT)=Log(1+PATENT)。其中,Ln(PATENT)是企业创新产出,PATENT是企业发明专利申请数量。

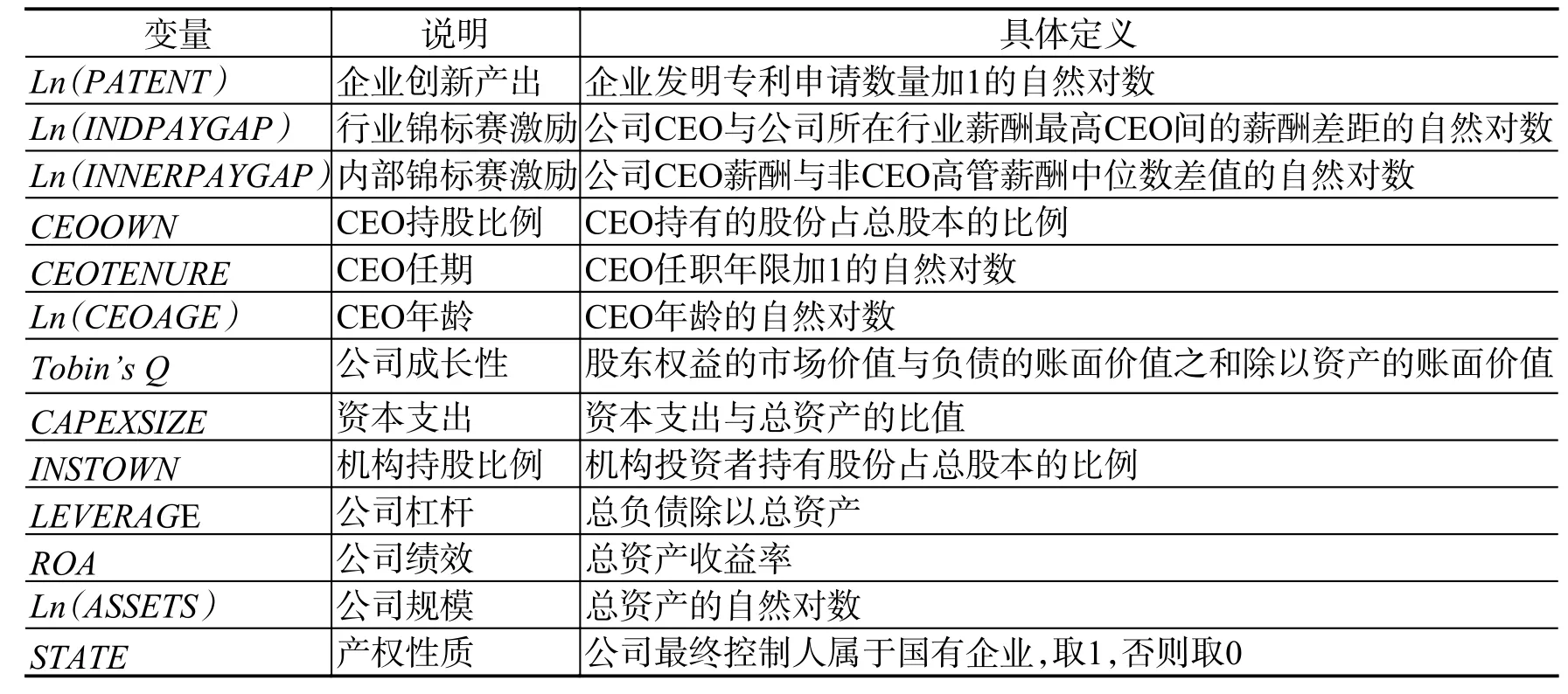

3. 控制变量。借鉴Shen和Zhang(2018)、Jia等(2016)以及孔东民等(2017),本文控制了一些影响企业创新产出的公司和CEO特征等变量。控制变量具体包括:内部锦标赛激励[Ln(INNERPAYGAP)] 、CEO持股比例(CEOOWN)、CEO任期(CEOTENURE)、CEO年龄[Ln(CEOAGE)] 、公司成长性(Tobin’s Q)、资本支出(CAPEXSIZE)、机构持股比例(INSTOWN)、公司杠杆(LEVERAGE)、公司绩效(ROA)、公司规模[Ln(ASSETS)] 、产权性质(STATE)。另外,本文还控制了年份和行业等虚拟变量。表1是各变量的具体定义。

表1 变量定义表

4. 描述性统计。表2给出了模型变量的描述性统计结果。从表2可以看出,Ln(PATENT)的均值和标准差分别为1.735和1.246,表明中国上市公司创新产出差异较大。Ln(INDPAYGAP)的均值和标准差分别为15.302和0.701,表明中国上市公司行业锦标赛激励差异较小。Ln(INNERPAYGAP)的均值和标准差分别为11.738和1.079,表明中国上市公司内部锦标赛激励差异较小。ROA的均值和标准差分别为0.049和0.059,表明中国上市公司盈利水平较低,但差异性较大。

表2 变量的描述性统计

表3是模型变量的Pearson相关系数表。从表3可以看出,Ln(PATENT)与Ln(INDPAYGAP)的相关系数显著为正,表明行业锦标赛激励与企业创新产出显著正相关,初步支持了本文的假设。Ln(PATENT)与Ln(INNERPAYGAP)的相关系数也显著为正,表明内部锦标赛激励与企业创新产出也呈正相关关系。

表3 变量的Pearson相关系数表

四、 研究结果

(一)假设的检验结果

为了检验行业锦标赛激励与企业创新产出的关系,本文对模型(1)进行最小二乘法估计。

其中,i表示公司,t表示年份,Ln(PATENT)是企业创新产出指标,Ln(INDPAYGAP)是行业锦标赛激励指标,Ln(INNERPAYGAP)是内部锦标赛激励指标,CEO_controls是CEO特征变量,FIRM_controls是公司特征变量,Industry_FE和Year_FE分别是行业和年份固定效应。为了减轻模型的内生性问题,解释变量Ln(INDPAYGAP)和所有的控制变量均取第t-1期的数值。同时,考虑到企业创新产出的滞后性,Ln(PATENT)分别取第t期和第t+1期的数值。

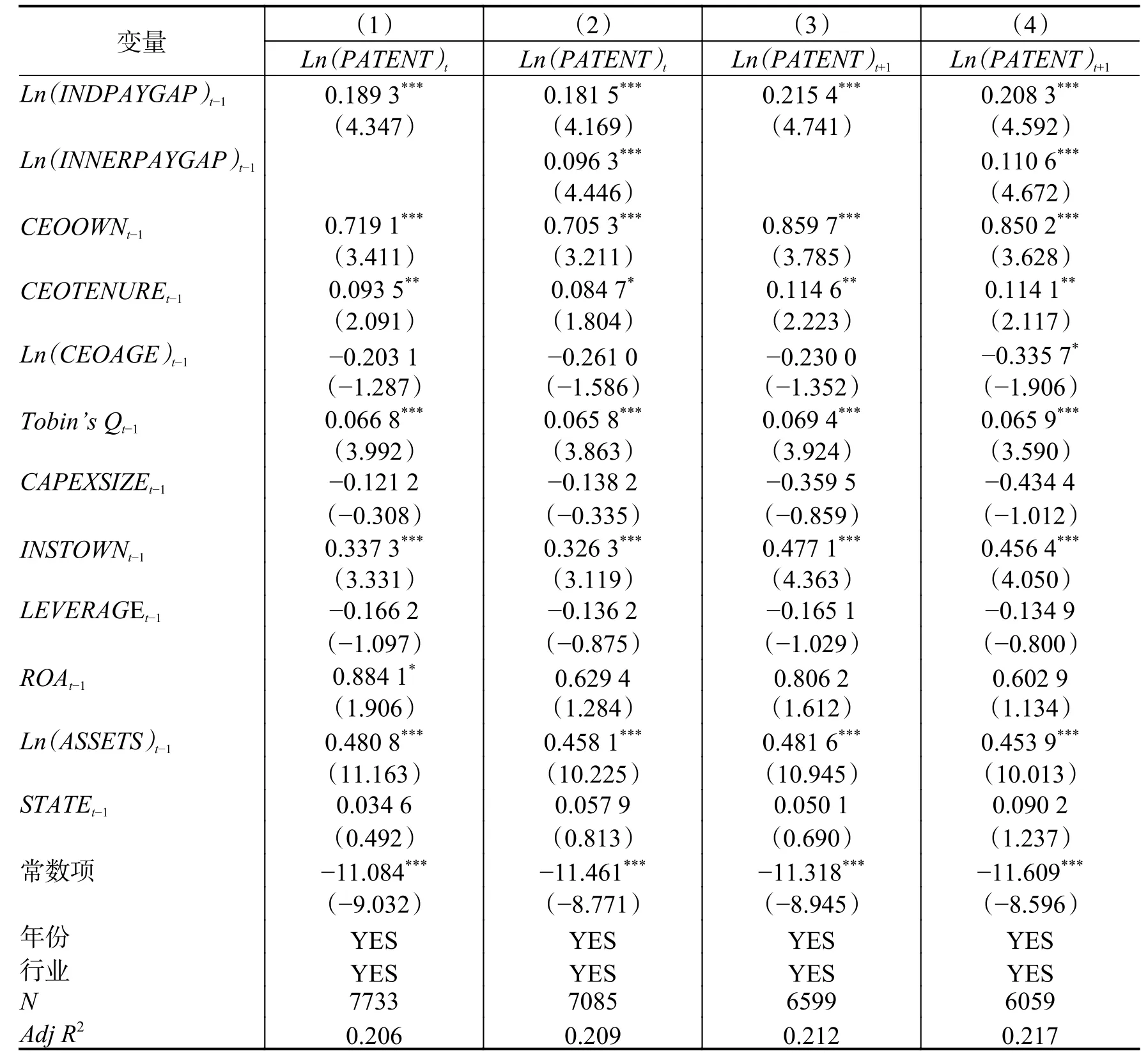

模型(1)的最小二乘法的估计结果如表4所示,第(1)列和第(3)列是未控制内部锦标赛激励的回归结果,第(2)列和第(4)列是控制了内部锦标赛激励的回归结果。表4中Ln(INDPAYGAP)的回归系数均显著为正,表明行业锦标赛激励与企业创新产出显著正相关,支持了本文的假设。

表4 行业锦标赛激励与企业创新产出

从控制变量的估计结果可以看出,Ln(INNERPAYGAP)的回归系数均显著为正,表明内部锦标赛激励与企业创新产出显著正相关,这意味着CEO与非CEO高管间的薪酬差距会对非CEO高管产生锦标赛激励,在内部锦标赛激励下,非CEO高管为了提高内部晋升概率会进行创新投资,内部锦标赛激励也提升了企业创新产出,这与Shen和Zhang(2018)以及Jia等(2016)的发现是一致的。CEOOWN、CEOTENURE、Tobin’s Q、INSTOWN和Ln(ASSETS)的回归系数均显著为正,表明当CEO的持股比例越高、CEO任期越长、公司成长性越好、机构持股比例越高和公司规模越大时,企业的创新产出越高。

(二)内生性问题

前文的检验模型可能存在潜在的内生性问题,导致模型估计系数偏误。模型内生性问题主要表现为两方面:首先,模型遗漏变量问题。CEO风险偏好和公司未来投资机会等因素可能会同时与行业锦标赛激励和企业创新产出相关,这些无法控制的不可观测因素会导致模型因为遗漏变量而产生估计系数偏误问题。其次,模型函数形式的误设。前文的检验模型假定企业创新产出与行业锦标赛激励和控制变量之间是线性函数关系,当这些变量之间是非线性关系时,最小二乘法的估计系数是有偏误的。鉴于此,为了减轻模型遗漏变量导致的内生性问题,本文使用工具变量法进行检验,同时,为了减轻模型变量非线性函数关系导致的内生性问题,本文使用基于Ordered Logistic模型的倾向得分匹配法进行检验。

1. 工具变量法。参考Huang等(2019),本文使用行业内高于公司CEO薪酬的CEO个数作为内生变量行业锦标赛激励的第一个工具变量。行业内薪酬较低的CEO可能需要赢取几次锦标赛才能拿到行业最高薪酬,因而行业内高于公司CEO薪酬的CEO个数越多,CEO为了拿到行业最高薪酬必须赢取的锦标赛越多,其受到的行业锦标赛激励越强,所以行业锦标赛激励会随着行业内高于公司CEO薪酬的CEO个数的增加而增加(Huang等,2019)。参考Coles等(2018),本文使用行业内所有CEO薪酬之和作为内生变量行业锦标赛激励的第二个工具变量。Kahneman等(1986)认为公司员工获得薪酬的公平性取决于公司支付员工薪酬的能力,Coles等(2018)进一步发展了这种观点,他们认为公司CEO获取的薪酬取决于行业支付高管薪酬的能力。Dickens和Katz(1986)发现行业内所有CEO薪酬之和与行业内薪酬最高CEO的薪酬正相关。又因为本文使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距作为行业锦标赛激励,因而行业内所有CEO薪酬之和也应与行业锦标赛激励正相关。与Coles等(2018)的做法类似,本文将行业内剔除样本公司CEO和行业薪酬最高CEO之后的所有CEO薪酬之和作为内生变量行业锦标赛激励的工具变量,之所以剔除样本公司CEO和行业薪酬最高CEO,是为了避免行业锦标赛激励与行业内所有CEO薪酬之和间存在的机械相关关系。另外,这两个工具变量不大可能会直接影响企业创新产出。

同时,一些不可观测的因素,比如非CEO高管风险偏好和公司未来投资机会等因素也可能会同时与内部锦标赛激励和企业创新产出相关,因而内部锦标赛激励也可能是潜在内生性的。参考Bognanno(2001)、Kale等(2009)以及Kini和Williams(2012),本文使用公司非CEO高管个数和同年度同行业内部锦标赛激励中位数作为内生变量内部锦标赛激励的工具变量。理由是:首先,公司非CEO高管个数越多,单个非CEO高管的晋升概率越低,为了达到激励非CEO高管的目的,公司会提高锦标赛奖金,CEO与非CEO高管间的薪酬差距越大(Kale等,2009)。其次,高管薪酬水平和薪酬结构与公司所在行业相关(Murphy,1999),因而公司内部锦标赛激励应与公司所在行业内部锦标赛激励整体水平相关。另外,这两个工具变量不大可能会直接影响企业创新产出。

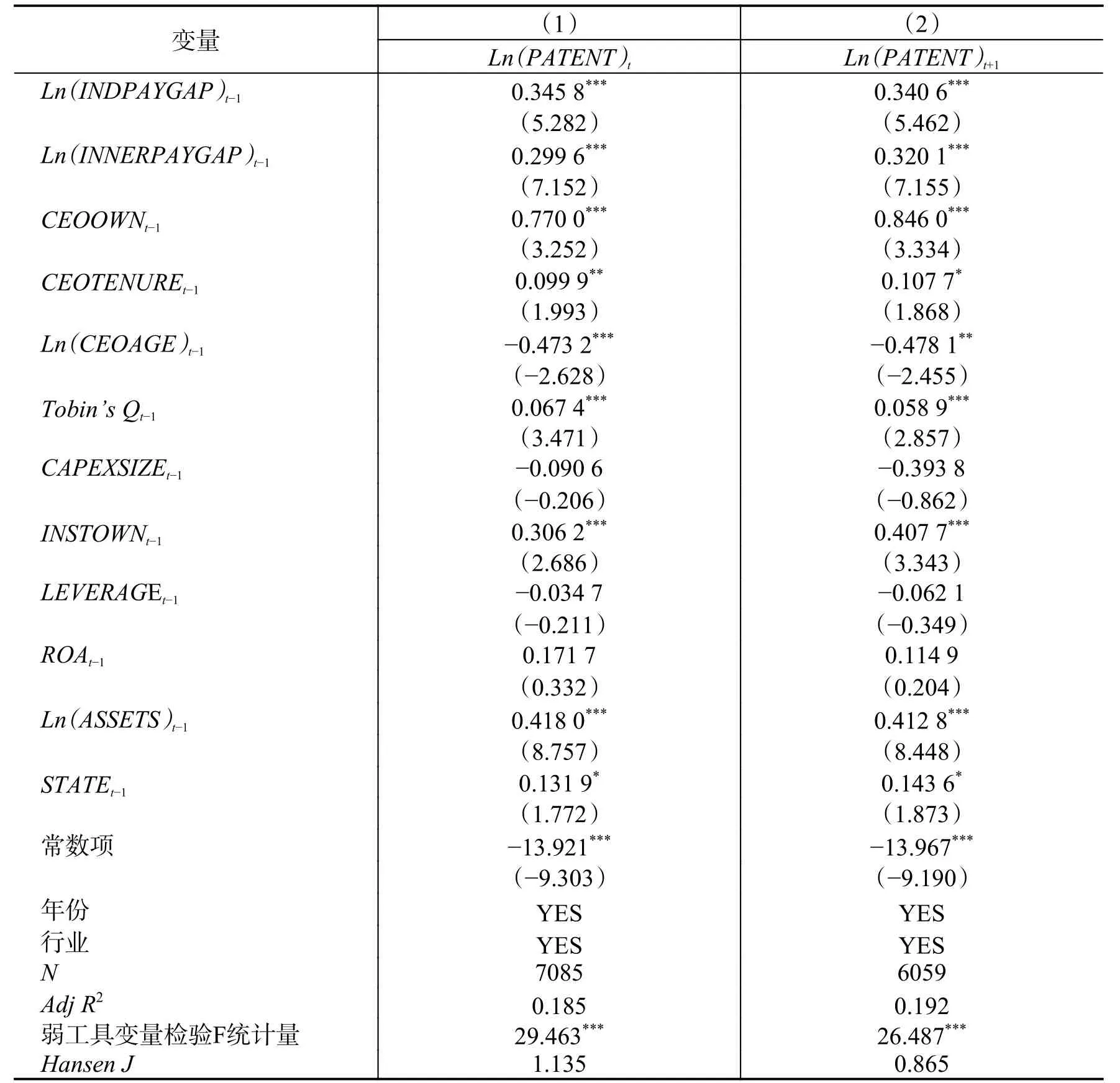

参考Larcker和Rusticus(2010),本文对工具变量的相关性和有效性进行了检验。表5中工具变量弱相关性F检验的统计量均显著,且超过经验值10,拒绝了内生变量和工具变量不相关的原假设,因而工具变量不是弱工具变量。此外,Hansen J的统计量均不显著异于零,表明工具变量不存在过度识别问题,工具变量是有效的。

本文使用两阶段最小二乘(2SLS)法对模型进行估计,从表5的回归结果可以看出,Ln(INDPAYGAP)的回归系数均显著为正,表明在考虑了模型遗漏变量导致内生性问题的情况下,行业锦标赛激励与企业创新产出依然显著正相关。表5中行业锦标赛激励的估计系数均大于表4中的估计系数,表明行业锦标赛激励的最小二乘法估计有向下的偏误。原因可能是模型遗漏变量同时减少了行业薪酬差距和增加了企业创新产出。比如强调高管锦标赛竞争的企业文化会激励高管进行创新,企业创新产出较高,而这种企业CEO的薪酬通常会远大于其他非CEO高管的薪酬,CEO薪酬的绝对水平较高,因而CEO与公司所在行业薪酬最高CEO间的薪酬差距,即行业薪酬差距应较小,如果模型遗漏了企业文化变量,这会导致行业锦标赛激励系数估计的向下偏误。

表5 行业锦标赛激励与企业创新产出(工具变量法)

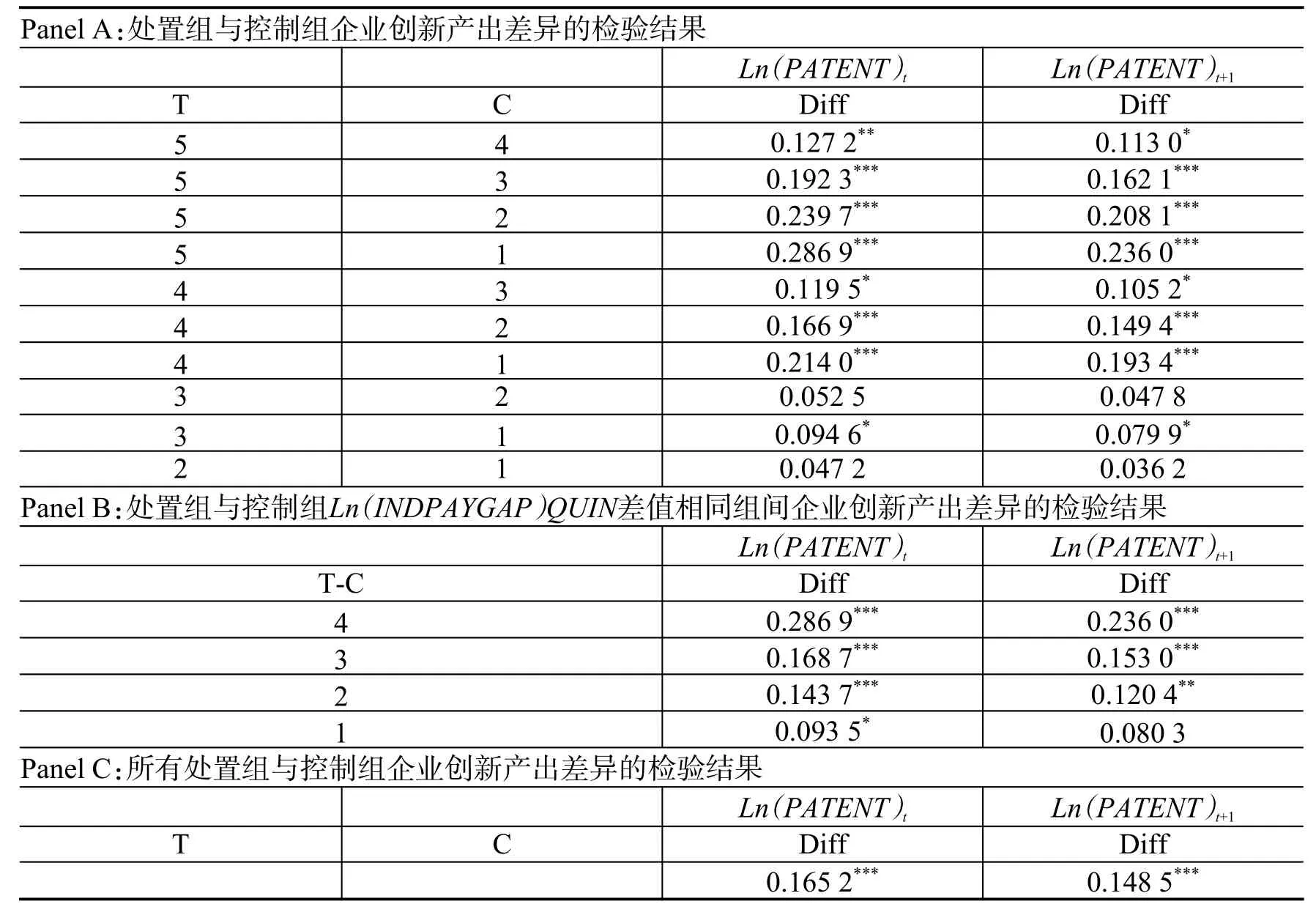

2. 倾向得分匹配法。前文的检验模型假定企业创新产出和行业锦标赛激励以及控制变量之间是线性函数关系,但是当这些变量是非线性函数关系时,最小二乘法估计系数是有偏误的。鉴于此,参考Armstrong等(2010)的做法,本文使用基于Ordered Logistic模型的倾向得分匹配法检验行业锦标赛激励与企业创新产出的关系。该检验方法将特征相似但具有不同行业锦标赛激励水平的公司基于倾向得分进行匹配,可以减轻模型函数误设导致的内生性问题。具体步骤如下:首先,构造行业锦标赛激励等分变量Ln(INDPAYGAP)QUIN。将某年度全样本公司的行业锦标赛激励均分为五等分,当行业锦标赛激励处于最高五等分时,Ln(INDPAYGAP)QUIN取5,当行业锦标赛激励处于最低五等分时,Ln(INDPAYGAP)QUIN取1,以此类推。其次,分年度计算公司倾向得分值。分年度估计Ordered Logistic模型,该模型被解释变量是Ln(INDPAYGAP)QUIN,解释变量是模型(1)右侧除Ln(INDPAYGAP)外的所有解释变量,解释变量均取滞后一年数值,且控制行业固定效应。估计得到的Ln(INDPAYGAP)QUIN的拟合值是公司行业锦标赛激励处于特定五等分区间的概率值,即倾向得分值PSCORE。再次,基于倾向得分进行匹配。将处置组与控制组公司进行匹配,其中处置组是匹配时Ln(INDPAYGAP)QUIN相对较高的公司,控制组是匹配时Ln(INDPAYGAP)QUIN相对较低的公司。匹配原则是同时最小化公司间PSCORE的差异,以及最大化公司间Ln(INDPAYGAP)QUIN的差异。参考Lu等(2001)的方法,具体的匹配原则是最小化式(2)中∆i,j之和,每个公司只能匹配一次。最后,比较企业创新产出在匹配后的处置组与控制组的差异,以检验行业锦标赛激励与企业创新产出的关系。

其中,i是处置组公司,j是控制组公司,且i≠j。

本文给出了三种不同的检验结果。首先,检验处置组与控制组企业创新产出的差异。由于Ln(INDPAYGAP)QUIN有五个数值,在排除相同水平匹配的情况下,总共有10种可能的匹配结果,这是精确度最高的检验方法,检验结果如表6的Panel A所示。其次,检验处置组与控制组Ln(INDPAYGAP)QUIN的差值相同的组间企业创新产出的差异。由于处置组与控制组Ln(INDPAYGAP)QUIN的差值有4个,因而总共有4种可能的匹配结果。比如将所有Ln(INDPAYGAP)QUIN等于5的处置组和Ln(INDPAYGAP)QUIN等于2的控制组的公司,与所有Ln(INDPAYGAP)QUIN等于4的处置组和Ln(INDPAYGAP)QUIN等于1的控制组的公司当作一个样本,检验该样本中处置组和控制组企业创新产出的差异,这种检验方法忽略了Ln(INDPAYGAP)QUIN的具体分布,是较为粗糙、精确度较差的检验方法,检验结果如表6的Panel B所示。最后,将所有的处置组和控制组的公司当作一个样本,检验处置组和控制组企业创新产出的差异,这种方法是最粗糙的检验方法,检验结果如表6的Panel C所示。

从表6可以看出,Panel A中大部分处置组和控制组企业创新产出的差异显著为正,同时,随着处置组与控制组Ln(INDPAYGAP)QUIN的差值增大,处置组与控制组企业创新产出差异也增大。Panel B中大部分处置组与控制组Ln(INDPAYGAP)QUIN的差值相同的组间企业创新产出的差异显著为正,并且随着差值减少,处置组与控制组企业创新产出差异也减少。Panel C中所有处置组和控制组企业创新产出的差异均显著为正。以上的检验表明,行业锦标赛激励越强,企业创新产出越高,这也意味着在考虑了模型函数误设导致的内生性问题的情况下,行业锦标赛激励与企业创新产出依然正相关,支持了本文的假设。

(三)稳健性测试

1. 使用不同的行业锦标赛激励指标。首先,使用公司CEO与公司所在行业薪酬次高的CEO间的薪酬差距衡量行业锦标赛激励。前文使用公司CEO与公司所在行业薪酬最高CEO间的薪酬差距表示行业锦标赛激励,然而如果一些不寻常的、暂时的事件导致行业内某家公司CEO得到了极端高的薪酬,那么这种薪酬差距显然不大可能是行业内其他公司CEO去赢取的行业锦标赛奖金(Coles等,2018),因此本文使用公司CEO与公司所在行业薪酬次高的CEO间的薪酬差距衡量行业锦标赛激励对模型(1)进行检验。结果显示Ln(INDPAYGAP)的估计系数均显著为正,表明当使用公司CEO与公司所在行业薪酬次高的CEO间的薪酬差距衡量行业锦标赛激励时,行业锦标赛激励与企业创新产出依然显著正相关①由于篇幅所限,相关数据备索。。

表6 行业锦标赛激励与企业创新产出的匹配检验结果

其次,使用公司CEO与公司所在行业规模相似公司薪酬最高CEO间的薪酬差距衡量行业锦标赛激励。CEO更可能会将同行业规模相似的公司CEO作为参照者(Bizjak等,2008;Faulkender和Yang,2010),规模相似公司最高的CEO薪酬应会对其他公司CEO产生行业锦标赛激励。因此,本文将同年度同行业公司规模按照是否高于或低于中位数分为两组,然后使用CEO与行业内规模处于同组公司薪酬最高CEO间的薪酬差距衡量行业锦标赛激励。结果显示Ln(INDPAYGAP)的估计均显著为正,表明当使用公司CEO与公司所在行业规模相似公司薪酬最高CEO间的薪酬差距衡量行业锦标赛激励时,行业锦标赛激励与企业创新产出依然显著正相关①。

2. 使用总专利申请数量作为企业创新产出指标。中国企业申请的专利可以分为三类: 发明专利、实用新型专利和外观设计专利,前文使用发明专利申请数量衡量企业创新产出,为了检验结果的稳健性,本文还使用这三种类型的专利申请数量之和作为企业创新产出指标进行检验。结果显示Ln(INDPAYGAP)的估计均显著为正,表明当使用发明专利、实用新型专利和外观设计专利的申请数量之和作为企业创新产出指标时,行业锦标赛激励与企业创新产出依然显著正相关①。

3. 考虑公司规模的影响。公司规模是影响CEO薪酬最重要的因素(Brown和Medoff,1989;Murphy,1999;Tosi等,2000;Van Essen等,2015),Gabaix和Landier(2008)发现高管薪酬的增长几乎完全可以用公司规模的增加进行解释。公司规模越大,CEO薪酬通常越高,其与公司所在行业薪酬最高的CEO间的薪酬差距越小,当CEO追求“安逸生活”时,其进行高风险的创新投资倾向越低,因而行业锦标赛激励与企业创新产出间的正相关关系也可能是由公司规模所引起的。虽然本文将公司规模作为控制变量加以控制,但公司规模也可能会潜在地影响本文的研究结论。为了减少行业锦标赛激励与公司规模的相关性,本文构造虚拟变量Ln(INDPAYGAP)DUM表示行业锦标赛激励的相对大小,某年份Ln(INDPAYGAP)大于或等于中位数时,Ln(INDPAYGAP)DUM取1,否则取0。然后用Ln(INDPAYGAP)DUM作为行业锦标赛激励估计模型(1),结果显示Ln(INDPAYGAP)DUM的估计系数均显著为正,表明在减轻了行业锦标赛激励与公司规模的相关性后,行业锦标赛激励与企业创新产出依然显著正相关①由于篇幅所限,相关数据备索。。

五、 横截面分析

(一)行业锦标赛激励、CEO预期行业晋升概率与企业创新产出

前文的检验结果表明,行业锦标赛激励与企业创新产出显著正相关,行业锦标赛激励提升了企业创新产出,本文认为行业锦标赛激励越强,CEO越可能会为了提高其行业晋升概率而进行创新投资。为了进一步证实本文观点,本文从CEO预期行业晋升概率作为切入点,考察当CEO预期行业晋升概率不同时,行业锦标赛激励与企业创新产出的关系是否存在差异。Lazear和Rosen(1981)以及Rosen(1986)的锦标赛理论模型预期当锦标赛竞争者获胜概率较高时,锦标赛激励效应会更强。Kale等(2009)的实证检验表明当CEO临近退休时,非CEO高管受到的锦标赛激励较强,而新任CEO公司非CEO高管受到的锦标赛激励较弱。基于类似的逻辑,本文预期当CEO预期行业晋升概率较高时,行业锦标赛激励效应较强,行业锦标赛激励与企业创新产出的正相关关系应较为显著。

为了验证以上假设,本文使用行业同质性变量INDHOMO和行业内CEO个数INDCEONUM作为CEO预期行业晋升概率的代理变量。同质性较高行业的公司使用相似的生产技术以及在相似的产品市场上竞争,行业内公司高管对本行业的情况较为熟悉,公司招聘行业内高管作为CEO的成本较低,因而更倾向于招聘行业内高管作为公司CEO(Parrino,1997),这导致CEO预期行业晋升概率较高。为了构造行业同质性变量INDHOMO,参考Parrino(1997),本文使用同行业所有公司股票月回报率的均值作为行业股票月回报率,在控制了市场月回报率的基础上,使用会计年度之前60个月的样本估计公司股票月回报率和行业股票月回报率的偏相关系数,然后使用年度行业内公司的偏相关系数的均值作为行业同质性指标,当该指标大于或等于年度中位数时,INDHOMO取1,否则取0。在同质性较高的行业中,公司使用相似的生产技术以及在相似的产品市场上竞争,生产要素的冲击会相似地影响行业内公司的现金流和股票回报率(Parrino,1997),公司股票回报率和行业股票回报率的偏相关系数较高。同时,当行业内CEO个数较多时,CEO可以赢取的锦标赛较多(Coles等,2018),其预期行业晋升概率较高。当某年度某行业CEO的个数大于或等于上市公司所有行业CEO个数的中位数时,INDCEONUM取1,否则取0。本文预期同质性较高的行业公司和行业CEO个数较多的公司中,行业锦标赛激励与企业创新产出的正相关关系较为显著。

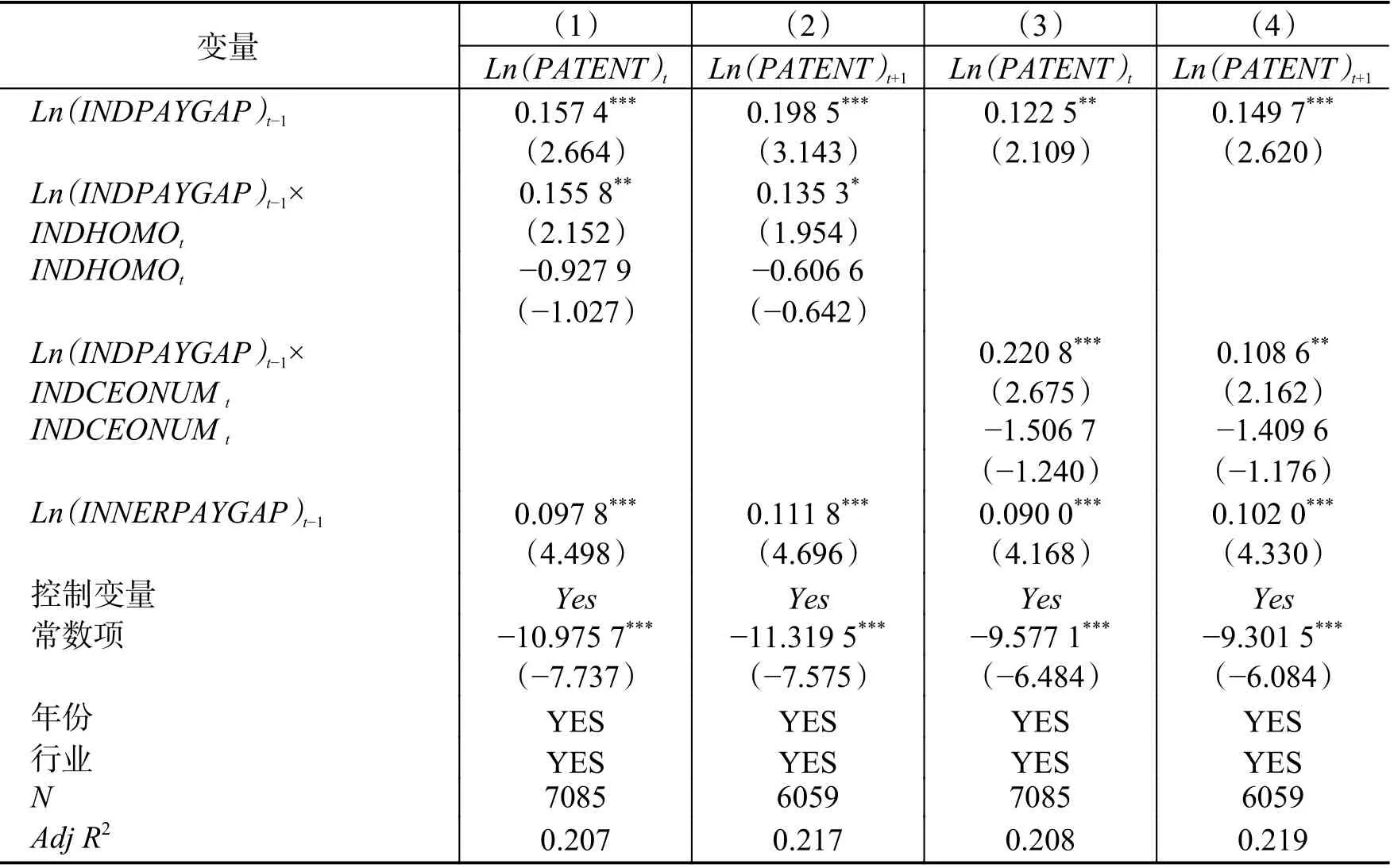

为检验以上假设,本文对模型(3)和模型(4)进行最小二乘法估计。估计结果如表7所示,Ln(INDPAYGAP)×INDHOMO的估计系数均显著为正,表明在同质性较高行业的公司中,行业锦标赛激励与企业创新产出的正相关关系较为显著。Ln(INDPAYGAP)×INDCEONUM的估计系数均显著为正,表明在CEO个数较多行业的公司中,行业锦标赛激励与企业创新产出的正相关关系较为显著。以上结果意味着当CEO行业预期晋升概率较高时,行业锦标赛激励对CEO创新行为的激励效应较强,行业锦标赛激励对企业创新产出的正向影响较大,进一步证实了本文的观点。

表7 行业锦标赛激励、CEO预期行业晋升概率与企业创新产出

(二)行业锦标赛激励、公司治理机制与企业创新产出

管理防御理论也可以解释本文的检验结果,根据管理防御理论,CEO管理防御程度越高,其薪酬水平通常也越高(王志强等,2011),其与公司所在行业薪酬最高CEO间的薪酬差距越小,行业锦标赛激励越弱。防御型CEO可以有两种选择:第一,风险偏好型CEO为了自身利益会进行高风险的创新投资,此时CEO管理防御程度越高,行业锦标赛激励越弱,其进行高风险创新投资的倾向越高,行业锦标赛激励与企业创新产出应负相关,前文的检验结果并不支持这种观点。第二,风险规避型CEO为了追求“安逸生活”而不会选择进行高风险的创新投资。在这种情况下,CEO管理防御程度越高,行业锦标赛激励越弱,其进行高风险创新投资的倾向越低,行业锦标赛激励与企业创新产出应正相关,这种观点可以解释前文的检验结果。为了检验行业锦标赛激励与企业创新产出的正相关关系是否由风险规避型CEO管理防御引起,本文检验公司治理机制完善程度对行业锦标赛激励与企业创新产出关系的调节作用。如果行业锦标赛激励与企业创新产出的正相关关系是由CEO管理防御所引起的,那么当公司治理机制较为完善时,董事会能够对CEO进行有效地监督和制衡(梅春等,2017),CEO选择“安逸生活”而不进行创新投资的可能性较低,此时行业锦标赛激励与企业创新产出的正相关关系应较弱。本文使用两职分立作为公司治理机制完善程度的代理变量,CEO兼任董事长的公司CEO权力较大,董事会难以对CEO进行有效地监督和制衡(王克敏和王志超,2007),公司治理机制较不完善。

本文使用模型(5)检验两职分立对行业锦标赛激励与企业创新产出关系的调节作用。

其中,CHAIR是两职分立变量,当公司CEO兼任董事长时,该变量取1,否则取0。

检验结果如表8所示,可以看出,Ln(INDPAYGAP)×CHAIR的估计系数均显著为负,表明当公司治理机制较不完善时,行业锦标赛激励与企业创新产出的正相关关系较弱,因而检验结果并不支持行业锦标赛激励与企业创新产出的正相关关系是由CEO管理防御引起的观点。另外,如果行业锦标赛激励与企业创新产出的正相关关系是由CEO管理防御引起的,那么公司内部锦标赛激励与企业创新产出应显著负相关。这是因为CEO与非CEO高管间的薪酬差距也可以看作是CEO管理防御程度的一个指标(Bebchuk等,2011),当CEO管理防御较高时,CEO薪酬较高,CEO与非CEO高管间的薪酬差距应较大,又根据前文的管理防御假定可知CEO是风险规避型的,因而风险规避型CEO为了追求“安逸生活”而进行高风险创新投资的倾向较低,此时CEO与非CEO高管间的薪酬差距与企业创新产出应负相关,与前文的检验结果不一致,这也进一步证实了行业锦标赛激励与企业创新产出的正相关关系并不是由CEO管理防御所引起的。

表8 行业锦标赛激励、公司治理机制与企业创新产出

六、 研究结论与展望

有关锦标赛激励与企业创新关系的研究主要集中于内部锦标赛激励(Jia等,2016;Shen和Zhang,2018),鲜有文献研究外部锦标赛激励与企业创新的关系。由于外部锦标赛激励与内部锦标赛激励在激励对象和激励方式等方面存在差异,因而有必要研究外部锦标赛激励如何影响企业创新。本文利用中国上市公司数据实证检验了行业锦标赛激励与企业创新产出的关系,研究结果表明:(1)行业锦标赛激励与企业创新产出显著正相关,表明行业锦标赛激励提升了企业创新产出,这意味着在行业锦标赛激励下,CEO为了提高行业晋升概率会进行创新投资;(2)当CEO预期行业晋升概率较高时,行业锦标赛激励与企业创新产出的正相关关系较为显著,表明在既定的行业锦标赛激励下,当CEO预期行业晋升概率较高时,其进行创新投资的倾向较高,企业创新产出也较高。

本文研究了行业锦标赛激励对高管创新行为及企业创新活动的影响,为行业锦标赛激励与企业创新产出的关系提供了经验证据。同时,本文的研究结论对中国上市公司建立高效的创新激励机制有重要的借鉴意义。本文发现行业薪酬差距会对公司CEO创新行为产生激励效应,会激励CEO进行创新投资,有利于企业创新产出的提升。因而上市公司在设计创新激励机制时,不仅要考虑内部薪酬激励,比如股权激励和内部锦标赛激励,还应考虑外部劳动力市场对高管创新行为的激励效应。

本文首次研究了行业锦标赛激励对企业创新产出的影响,未来的研究可以做进一步地拓展。首先,研究区域内不同公司高管间的薪酬差距对企业创新活动的影响。不仅行业内不同公司高管之间存在锦标赛竞争,区域内不同公司高管之间也可能存在锦标赛竞争,比如业绩表现较好的CEO有可能去区域内薪酬较高的公司任职,因而区域内不同公司高管间的薪酬差距能否激励高管进行创新投资,学者可以在这方面做进一步的拓展。其次,研究行业锦标赛激励对企业创新的影响机制。本文基于锦标赛理论,将CEO的行业晋升作为切入点,分析行业锦标赛激励对企业创新产出的影响。那么,行业锦标赛激励是否还会通过其他途径影响企业创新呢?比如,行业锦标赛激励是否会影响公司的外部融资环境和公司董事会对高管的监督强度,进而影响企业创新等。

猜你喜欢

环球时报(2022-06-09)2022-06-09

羽毛球(2022年2期)2022-02-14

中学生英语·中考指导版(2021年2期)2021-05-24

当代陕西(2019年20期)2019-11-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25