企业绩效审计的理论框架及实现研究

2019-08-01 01:25胡宜袁显朋

经济研究导刊 2019年17期

胡宜 袁显朋

摘 要:从国际范围来看,绩效审计最早产生于政府部门,主要用于对财政等相关内容的绩效审计。后来逐渐发展到企业部门,通过绩效审计帮助企业发现在财务、业务和其他部门存在的问题,并督促企业及时整改。首先介绍了企业绩效审计的理论基础,包括绩效审计概念、理论和意义。其次,构建了企业绩效审计的理论框架,包括绩效审计目标、证据收集方法、内容、评价方法和结果运用五个方面。最后,通过分析绩效审计中存在的问题,得出了企业绩效审计的实现路径。

关键词:企业;绩效审计;理论框架

中图分类号:F239.4 文献标志码:A 文章编号:1673-291X(2019)17-0165-03

引言

1986年,最高审计机关的第十二次国际会议上,“绩效审计”以书面的形式正式使用,对各种有关绩效审计的名称进行了统一。会后,世界各国纷纷开展绩效审计,从对政府部门到私营企业,绩效审计范围逐渐扩大。为了与国际接轨,我国也开始重视绩效审计的作用,特别是企业绩效审计职能的发挥。绩效审计不仅能够对企业起到监督作用,而且能够充分了解企业经营活动的经济性、效率性和效果性。同时,绩效审计能够发现企业在经营过程中存在的风险,有利于企业采取有效措施解决问题。本研究的意义在于构建企业绩效审计的简单理论框架,并通过问题分析指出企业绩效审计的实现路径。希望本研究能够丰富绩效审计相关的理论。

一、企业绩效审计的理论基础

(一)绩效审计的概念

关于绩效审计的概念,不同的组织给出的定义略有差别。世界审计组织认为,绩效审计是被审计单位在履行职责的过程中,对其资源使用的经济性、效率性和效果性进行的审计。美国审计署指出,绩效审计是依据相关标准,收集充分、适当的审计证据并进行评价,从而得出评价结果的审计行为[1]。通过上述定义,本文认为绩效审计是在企业经营过程中对其经营活动的合法合规情况、经营效果、管理机制等进行审计的行为。

(二)“3E”绩效审计理论

早期的绩效审计理论是“3E”,即经济审计(economy audit)、效率审计(efficiency audit)、效果审计(effectiveness audit)。经济审计指保证质量的前提下,企业以尽可能低的投入或者成本开展经营活动,避免资源浪费的审计模式。效率审计主要是对企业既定产量下投入资源是否最少进行检查,保证企业效率的提升。效果审计主要考查企业实际产量与预定目标的偏离程度[2]。经济性、效率性和效果性三者之间密不可分,共同构成企业绩效审计的主要内容。

(三)企业绩效审计的重要意义

从现代发展来看,绩效审计对企业来说意义深远。首先,绩效审计对企业形成有效监督。对于企业来说,无论是经营活动还是财务活动都应当有相应的监督和约束,而绩效审计则是企业监督的重要手段之一。其次,绩效审计对企业资源使用的经济性和效率性具有积极意义。通过绩效审计,企业可以直观地了解企业的资源投入和使用情况,对自身经济性和效率性的提升具有積极影响。最后,绩效审计是企业经营活动取得预期效果的有力保障。对于企业来说,生产经营活动能否取得效果是关键,绩效审计则为企业经营效果的取得提供了保证。

二、企业绩效审计的理论框架

通过梳理文献发现,大部分研究成果都是对国有企业绩效审计的问题、对策等相关内容进行了论述,对私营企业绩效审计的研究成果并不多。本文的写作目的在于探索一般企业绩效审计的理论框架,从绩效审计过程的角度构建理论框架。

(一)企业绩效审计的目标

绩效审计目标是审计工作的重要组成部分,在对企业进行绩效审计之前,首先应当确立绩效审计目标,以目标为导向开展审计工作。在确立企业绩效审计目标时,审计机构应当充分考虑多方面因素,包括企业的实际情况、绩效审计所要达到的效果等等。从我国来看,企业绩效审计目标主要包含3方面内容:第一,审计人员对企业相关政策的执行情况进行独立检查,检查企业具体的实施过程和结果。其目的主要是为了考察企业的财务和经营行为是否合法合规。第二,对企业完成既定目标的情况和产生的影响作出独立性报告,从而为利益相关者提供评价依据。第三,根据“3E”绩效审计理论,对企业进行经济、效率和效果方面的审计,帮助企业发现问题并提出整改意见。

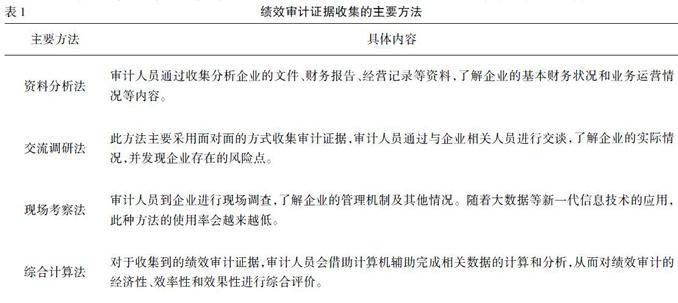

(二)企业绩效审计证据收集方法

在确定了企业绩效审计目标之后,审计人员会对绩效审计的相关证据进行收集,便于后续绩效审计工作的开展。在绩效审计证据收集过程中,审计人员会采用多种方法,目的在于保证绩效审计证据的全面性,从而保证审计结果的客观性。本文主要介绍4种绩效审计证据收集方法(见表1[3])。

(三)企业绩效审计的主要内容

从理论层面来讲,根据“3E”绩效审计理论,企业绩效审计的内容主要是从企业经营活动的经济性、效率性和效果性进行考察。主要检查企业的财务和业务等方面资源的投入和使用是否符合经济性和效率性的目标,产量是否与预期产生严重偏离等问题。从实际审计工作层面来看,主要从审计对象、审计主题和审计业务类型来研究。企业绩效审计的对象包括企业运营过程中方方面面的内容,不仅包括企业合法合规情况,还包含管理制度、经营成果等多方面内容;企业绩效审计的主题则主要分为以业务信息为主和以财务信息为主,从主题上区分绩效审计的内容;企业绩效审计的业务类型主要包含财务绩效审计、业务绩效审计和综合绩效审计[4]。

(四)企业绩效审计评价方法

从目前来看,企业绩效审计评价方法主要有3种:关键绩效评价方法、经济增加值法和平衡记分卡法。关键绩效评价方法是通过设计、抽样、计算来对企业的投入和产出进行量化评价,需要企业各个部门的参与。此种方法有效将企业发展与个人发展融合在一起,有利于企业竞争力的提升。经济增加值法主要核算企业固定时间内资本收益与资本成本的差值。此种方法有利于引导企业关注长远利益,避免企业短视行为。平衡记分卡法使用较为广泛,兼顾企业目前发展与未来发展趋势,利用财务与非财务指标对企业进行评价,有利于实现企业的长远利益[5]。

(五)企业绩效审计的结果

企业绩效审计的结果是绩效审计工作的重中之重,审计人员在出具绩效审计结果的过程中应当保证充分的独立性,避免被其他因素所干扰,同时出具客观、公正的绩效审计结果。绩效审计结果能够帮助企业发现自身存在的问题,同时可以为企业管理者决策提供依据,有利于企业实现可持续发展。此外,绩效审计结果还应当包含对企业存在问题的整改建议。绩效审计人员对企业进行全面审计和分析后,得出切实可行的审计建议,并督促企业进行后续整改。企业只有合理利用绩效审计结果,才能审视自身问题,并及时纠正存在的问题,从而实现长远发展。

三、企业绩效审计的实现路径

(一)树立绩效审计理念,明确绩效审计目标

目前来看,我国很多企业还没有树立绩效审计理念,特别对于私营企业来说,更多地是追求经济利润的实现,往往忽视绩效审计的作用。缺乏科学合理的绩效审计理念,则企业无法及时了解自身经营的经济性、效率性和效果性,不利于企业的长远发展。同时,部分企业在开展绩效审计之前,并未设立明确的审计目标,不利于后续工作的开展[6]。因此,根据上文所述企业绩效审计的理论框架,企业一方面应当树立绩效审计理念,加强对绩效审计的重视程度。特别对于企业管理层来说,绩效理念的树立有利于带动全体员工的积极性,促使其为企业创造更多价值;另一方面,企业应当根据自身的发展情况,协助审计部门确立绩效审计目标,为绩效审计工作的开展提供便利。同时,科学性与合理性也是绩效审计目标的要求。

(二)充分保证绩效审计内容的全面性

盈利性是企业关注的重点内容,实现利润最大化是企业追求的最终目标。所以,企业在进行绩效审计的过程中,大多侧重于对财务信息的审计,容易忽视对业务绩效的审计和综合绩效的审计,导致绩效审计内容不够全面,审计结果必然缺乏客观性。只重视财务绩效审计,则可能导致企业粉饰财务数据等违规行为,同时容易忽视企业的合法合规性、管理制度等方面的问题,对企业的发展产生不利影響[7]。因此,企业绩效审计应当充分保证审计内容的全面性。不仅要对财务情况进行绩效审计,保证财务信息的真实性,而且要对业务情况和综合绩效情况进行审计,立足全局,发现企业存在的问题。

(三)进一步完善绩效审计评价体系

从绩效审计评价方法来看,还存在一定的不足。关键绩效评价方法侧重于定量考核,可能导致考核者对指标的过度依赖,同时该方法也不是对所有岗位都适用;经济增加值法容易导致财务报表数据被篡改,且更加关注股东的利益,不利于进行全面综合的绩效评价;平衡积分卡法则会增加企业成本,且对数据信息技术要求比较高。三种主要评价方法各有利弊,所以企业应当进一步完善绩效审计评价体系。企业在选择绩效审计评价方法时应当充分考虑自身的实际情况,融合各个评价方法的优点,建立全方位、多指标的科学评价体系。在选取评价指标时,不仅要选取定量指标进行精确评价,还要选取定性指标,以保证评价的全面完整。

(四)引进新一代信息技术,更新绩效审计方法

我国绩效审计发展时间并不长,还存在诸多需要改善的方面,特别是对于相关技术的引进和更新。从我国企业的实际情况来看,很多绩效审计方法不够科学,容易受到审计人员主观因素的影响,进而影响绩效审计结果的客观性。所以,借助大数据、云计算等新一代信息技术,不断更新绩效审计方法才是关键。一方面,对绩效审计证据收集方法进行更新。目前还有部分企业采用比较传统的审计证据获取方法,还没完全实现现场审计向远程审计的转变。所以,企业应不断引进新一代信息技术,通过技术更新提高绩效审计质量。另一方面,对绩效审计技术方法进行更新。将大数据和云计算技术融入到绩效审计中,对现有审计软件进行更新,不断创新审计技术方法,这样才能实现绩效审计的目标。

结论

随着时代的进步和发展,企业绩效审计受到越来越多的重视。绩效审计注重考察企业资源使用的经济性和效率性,以及企业产量与预定目标的差异性。通过绩效审计,企业可以发现自身存在的风险点并及时纠正,有利于企业的可持续发展。本文依据相关理论,从绩效审计目标、绩效审计证据收集方法、绩效审计内容、绩效审计评价方法和绩效审计结果五方面构建了一般企业绩效审计的理论框架。同时,通过对相关问题的分析,得出了企业绩效审计的实现路径,包括:第一,树立绩效审计理念,明确绩效审计目标;第二,充分保证绩效审计内容的全面性;第三,进一步完善绩效审计评价体系;第四,引进新一代信息技术,更新绩效审计方法。

参考文献:

[1] 王素梅.中美政府绩效审计比较研究[D].武汉:武汉大学,2010.

[2] 杨中昭.消费者导向下现代企业绩效审计的路径构建[J].市场研究,2018,(4):58-59.

[3] 方小珍.我国国有企业绩效审计存在的问题及对策分析[J].现代经济信息,2018,(16):157,159.

[4] 郑石桥,冷媛媛,周敏李.企业绩效审计:一个理论框架[J].会计之友,2019,(8):156-160.

[5] 王浩亮.企业绩效审计评价指标体系的有效构建探讨[J].经济师,2016,(10):148-149,152.

[6] 褚威.我国绩效审计发展问题研究[J].财会学习,2018,(26):132,135.

[7] 张伟.国有企业绩效审计存在的问题及对策探讨[J].财会学习,2017,(20):133-134.

Study on the Theoretical Framework and Realization of Enterprise Performance

HU Yi,YUAN Xian-peng

(Xijing College,Xian 710123,China)

Abstract:From the international perspective,the performance audit was first produced in the government department,mainly used to audit the performance of the related content,such as finance.Later,the enterprise gradually developed to the enterprise department,and through the performance audit,the enterprise found problems in the financial,business and other departments,and urged the enterprise to timely rectify.This paper first introduces the theoretical basis of enterprise performance auditing,including the concept,theory and significance of performance audit.Secondly,the theoretical framework of enterprise performance auditing is constructed,which includes five aspects:performance audit goal,evidence collection method,content,evaluation method and result.Finally,through the analysis of the problems existing in the performance audit,the realization path of the enterprise performance audit is obtained.

Key words:enterprise;performance auditing;theoretical framework

[責任编辑 兴 华]

猜你喜欢

上海企业(2018年9期)2018-12-07

中国民族民间医药·上半月(2016年12期)2017-01-11

商业经济研究(2016年22期)2016-12-27

商情(2016年40期)2016-11-28

现代企业(2016年10期)2016-11-25

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

企业导报(2016年14期)2016-07-18

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09