贵州省房地产业发展现状简析

2019-08-01 02:53朱玙含

海峡科技与产业 2019年2期

朱玙含 柯 宇

贵州省社会科学院,贵州 贵阳 550002

中国建设银行贵州省分行,贵州 贵阳550001

2017年,国家房地产宏观调控措施日趋成熟,房地产业增速放缓,盈利收窄,行业集中度提升,面对三四线城市高库存和一二线城市高房价的结构性矛盾,中央确立了“房住不炒”的居住功能定位,加快建立了“多主体供给、多渠道保障、租购并举”的住房制度,以商品房、保障房、租赁房等为主的供应体系正在形成,短期调控取得了显著成效,长效机制也在逐步建立。与此同时,高铁的全面发展和“城市群”的兴起给行业发展带来了新的空间,存量房市场的崛起带来了行业发展的新理念,作为国民经济发展的重要产业和关乎民生工程的重要领域,房地产业迈向了民生导向和高质量发展的新阶段。

1 贵州房地产业市场状况

虽然2017年房地产业迎来了相对集中的几波政策调整,但贵州房地产业仍处于常年价值洼地。随着供给侧结构性改革深入、城镇化进程不断加快、高铁路网的不断完善,依托贵州省良好气候和生态的优势,2017年贵州房地产去库存政策效应持续发力,市场供给明显回暖,需求持续增加,房地产投资实现小幅增长,商品住宅销售较快,价格大幅上涨,房地产市场稳中有升,前景看好。

1.1 投资小幅增长,销售面积高于全国水平

2017年,贵州省房地产开发投资额2201亿元,同比增长2.4%,增速低于全国平均水平,投资完成额占全省固定资产投资的14.4%。其中,贵阳市完成投资额1026.43亿元,同比增长10.7%,占全省房地产投资额的46.63%。贵州省全年完成商品房销售面积为4696.90万m2,同比增长13.0%,增速高于全国平均水平。其中,贵阳市商品房屋销售面积为1077.88万m2,同比增长9%,占全省销售面积的22.95%。全省投资额完成和销售面积情况见表1。

1.2 销售均价大幅上涨

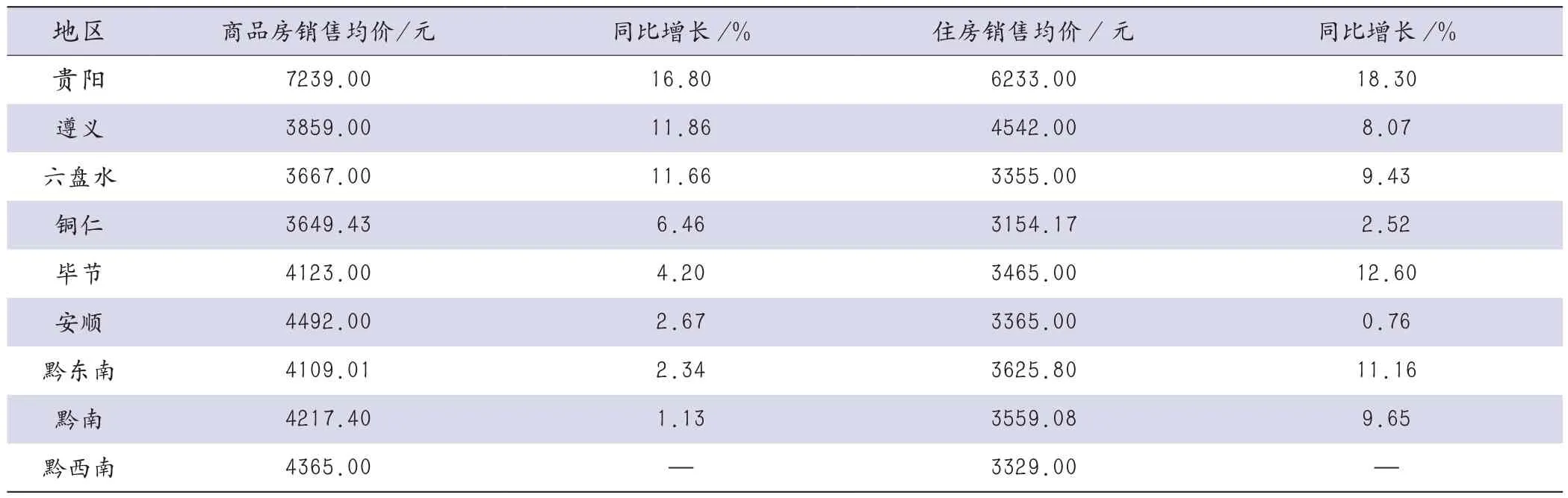

2017年,贵州房地产市场量价齐升,省会贵阳尤其火爆,均价大幅上涨。2017年贵阳市商品房网签销售均价为7239元/m2,同比增长16.8%,观山湖区、花溪区等热点区域均价已经突破万元大关,房源供不应求。全省各地州销售均价情况见表2。

1.3 货币安置向实物安置转化

在国家房地产市场“去库存”的主基调下,为节约成本、提高效率,贵州省鼓励因地制宜采取货币化安置方式,2017年贵州货币化安置比例近80%。货币化安置有效消化了存量商品房,以省会贵阳为例,2017年贵阳市商品房去化周期已降至11个月,其他地区随着货币化安置的推进,商品房去化周期也出现了不同程度下降。针对此情况,贵州省住建厅提出了去化周期大于15个月区域可继续介入货币化安置补偿,去化周期小于15个月区域应提高新建安置房比例的项目。随着棚改政策的收紧,安置方式优化调整,货币安置“淡出”,今后棚改将以实物安置为主。

1.4 房企盈利水平回归常态

受土地价格持续上涨和融资成本不断提高的影响,房地产业的盈利能力不断下降[1]。如贵州本土房地产龙头企业中天集团的销售面积及销售额长期排名于贵阳市商品房成交前列。2017年,中天集团实现营业总收入172.64亿元,同比下降11.90%,实现净利润21.44亿元,同比下降27.40%。

表2 贵州省2017年商品房销售均价情况 单位:元/ m2

1.5 行业集中度趋高

目前,房地产行业已进入资源主导阶段。2016年以来,知名房企纷纷入驻贵州省,大型房企凭借自身品牌优势、产品优势、融资优势以及城市布局的先发优势,紧扣市场脉搏,销售量突飞猛进。同时,依托其较强的专业能力和融资能力,市场份额逐步扩大,就算在宏观调控和融资收紧时期也能通过快速出货以减轻资金压力,腾挪空间较大,抗风险能力更强,房地产企业呈现出“强者恒强”的现象。

1.6 行业整体资金链紧张

2017年贵州省房地产开发到位资金2296.50亿元,同比增长5.4%,低于全国平均水平。其中,国内贷款149.60亿元,同比下降25.7%,低于全国平均水平。受房企盈利能力的下降及限购限签等调控政策影响,房企销售资金回笼变慢。此外,由于资管新规对房地产表外融资的限制,使得房地产企业融资渠道变窄,融资难度提高,导致行业整体资金面紧张。

2 贵州房地产市场主要政策

2017年贵阳迎来了相对集中的几波政策调整,首次出台了限售政策,公积金二套房首付比例也相应提高,但贵州房地产常年处于价值洼地,发布的几条政策相对较为温柔,所以对房地产市场影响不大。

2.1 公积金抑制炒房行为

2017年6月1日,贵阳市住房公积金贷款政策进行了调整,二套房贷首付比例提高到30%,同时停止对三套或以上房贷发放公积金贷款。具体规定为:“住房公积金贷款的房屋套数认定标准以职工家庭(本人及配偶)住房贷款记录为准。职工家庭未办理过住房贷款或办理过一次商业性住房贷款的,首次申请住房公积金贷款购买商品房新房,可享受首套住房公积金贷款政策,最低首付比例为20%;职工家庭未办理过商业性住房贷款,第一次办理的住房公积金贷款已结清的,再次申请住房公积金贷款购买商品房新房,认定为二套房贷款,最高首付比例为30%,享受住房公积金贷款基准利率;职工家庭累计有过两次或两次以上住房贷款记录的,认定为三套或以上住房贷款,停止办理住房公积金贷款”[2]。

受此政策的影响,贵阳市大多数银行均上调了房贷利率,首套房贷已很难拿到折扣利率,少数银行还要上浮,不过首付款比例仍较为宽松。公积金新政在一定程度上抑制了炒房行为,虽然首付比例10%的涨幅对于高收入者来说几乎可以忽略不计,但对于中低收入者来说无疑是加大了购买二套房的压力[3]。

2.2 商品房三年内不得转让

2018年5月11日,贵阳市政府印发了《市人民政策办公厅关于切实做好促进房地产市场健康稳定发展有关工作的通知》(筑府办发〔2018〕19号),严格限制投机炒房行为,购买新建商品住房,三年内不得转让,购买时间以签订《商品房买卖合同》时间为准。同时限制多次申请公积金贷款,严打“首付贷”“假按揭”等市场违规行为。

目前,贵阳的购房者主要以刚需用户和改善型住房用户为主。从调控政策来看,无论是住房公积金贷款的限制,还是新建商品房三年内限制转让的规定,主要都是针对投资客。对本地的房地产商来说,此次新政对商品住房的销售影响并不大,新政仅仅是放缓了贵阳房价上升的速度。

2.3 旧改将成为主要的土地供应方式

2017年,“棚改”“旧改”“三变”成为贵阳市新的城市发展方式,贵阳市政府印发了《贵阳市加快城市“三变”改革推进棚户区城中村改造实施方案(试行)》,方案提出了到2020年力争完成2231万m2棚户区城中村改造的目标。旧城改造将成为今后土地供应的主要方式之一,以“三变”政策为主的一系列项目试点逐步展开。

3 贵州房地产市场的机遇与挑战

3.1 城镇居民住房需求持续增加

2017年贵州省商品房销售面积达4696.9万m2,同比增长13.0%。根据国家统计局数据,2016年城镇居民人均住房面积为36.6m2,贵州省2017年末常住人口为3580万,按城镇化率46.02%计算,贵州省城镇人口为1648万,则全省城镇居民住房面积需求为60316.8万m2[4]。

3.2 住房租赁大有可为

住房租赁是加速城镇化进程的桥梁。因受到土地供应、管理经验不足、商品房去化周期等因素的影响,贵州住房租赁市场仍处于起步阶段,发展较慢。根据《贵州省政府下发加快培育和发展住房租赁市场的通知》,到2020年,贵州要基本形成供应主体多元、经营服务规范、租赁关系稳定的住房租赁市场体系,通过发展住房租赁企业、鼓励房地产开发企业开展住房租赁业务、规范住房租赁中介机构等措施培育市场供应主体,同时给予税收优惠、提供金融的支持,加大政策支持力度,贵州住房租赁市场大有可为[5]。

3.3 房企信用风险上升

随着房地产业集中度进一步趋高,大型房企凭借自身品牌优势、融资优势以及城市布局的先发优势,迅速占领了市场。而对于中小房企来说,由于开发经验不足、融资渠道有限的因素,很难在土地拍卖环节和房屋销售市场方面与大型房企竞争,生存空间日益狭窄,而部分企业经营管理不规范,涉及多重担保、高息融资、民间借贷等,抗风险能力较弱,风险不断上升。从全国情况来看,三四线城市中小民营房地产企业风险较为集中,是形成房地产不良贷款的主要客户群体[6]。

猜你喜欢

现代经济信息(2023年20期)2023-09-04

税收征纳(2020年1期)2020-02-23

税收征纳(2019年9期)2019-02-19

消费导刊(2018年8期)2018-05-25

乡村地理(2017年4期)2017-09-18

领导决策信息(2017年17期)2017-06-21

中国房地产业(2016年7期)2016-09-24

水科学与工程技术(2016年1期)2016-07-12

绿色中国·B(2015年8期)2015-10-13

商界评论(2014年8期)2015-01-28