基于因子分析的我国互联网上市公司财务绩效的评价研究

2019-07-29 07:34:20戈俏梅徐碧莹

沈阳航空航天大学学报 2019年3期

戈俏梅,徐碧莹

(安徽财经大学 会计学院,安徽 蚌埠 233030)

随着信息技术的快速发展,互联网已经渗透到社会的各个领域,成为科技创新、公共服务、生产建设等的变革力量,推动着我国经济的发展。互联网公司是国家的战略性新兴行业,带动着经济和技术的发展方向,社会上越来越多关注点都放在了对互联网企业的绩效评价上[1],因此研究互联网上市公司财务绩效的评价问题有重要意义。本文基于企业经营绩效相关理论,运用因子分析法对互联网企业的绩效进行评价,以期能够为需求者提供有效信息,并进一步丰富公司绩效的评价理论。

1 互联网上市公司绩效研究综述

张典礼(2016)采用因子分析法对87家互联网金融概念上市公司的经营绩效进行评价,研究结果表明互联网企业在偿债能力、盈利能力、发展能力和成长能力上发展不协调,彼此间有很大差异[2]。刘婷(2015)利用因子分析法和聚类分析法对互联网上市公司展开绩效评价,进一步丰富了互联网上市公司经营绩效评价的理论体系[3]。杨璐(2018)将因子分析和DEA分析方法相结合,从不同方面对互联网企业的经营状况进行了评价,研究结果表明,公司的绩效水平与盈利能力的相关性最强,提升公司绩效的关键就是要提升其盈利能力[4]。

2 我国互联网上市公司财务绩效评价指标体系构建

2.1 样本选取与数据来源

在样本的选取上,为了保证进行因子分析的实证结果有统计意义,本文结合证监会2012版行业分类结果,从“信息传输、软件和信息技术服务业”大类中的“互联网和相关服务行业”的上市公司中选取,剔除掉被ST和数据缺失的公司,最终选取了59家互联网上市公司作为研究样本。采用2017年的数据来研究互联网上市公司的经营绩效。本文的数据来源为国泰安数据库和各公司年报。

2.2 评价指标的构建

考虑到目前经济形势下互联网上市企业的实际情况,结合前人的研究成果,从偿债能力、营运能力、盈利能力、发展能力四个方面分别选取了反映偿债能力的流动比例(X1)、速动比例(X2)、资产负债率(X3);反映企业营运能力的应收账款周转率(X4)、流动资产周转率(X5)、总资产周转率(X6)、资产报酬率(X7);反映获利能力的总资产净利润率(X8)、净资产收益率(X9)、营业利润率(X10);以及反映成长能力的总资产增长率(X11)、营业利润增长率(X12)、营业收入增长率(X13)。这13个指标来构建适合我国互联网公司债效评价的指标体系。

3 互联网实施公司的因子分析

3.1 数据预处理

对于数据的运用来说,本文选取2017年互联网上市公司的财务绩效进行计算,但是不可避免的是,变量间存在两个问题,一是有较大的均值方差,二是变量间的量纲不同,为了能够使评价结果更有效,将数据进行标准化处理。

3.2 标准化数据的适用性检验

因子分析的主要目的在于将复杂的原始数据简单化,在得到公因子之前,应先判定所选的指标数据是否适合做因子分析。本文利用KMO和巴特利球性检验来分析各样本数据间的相关性[5]。经检验,KMO的值为0.632,超过0.6,巴特利球形检验中,其显著性水平为0,小于0.05,选取的原始指标通过检验,很适合做因子分析。

3.3 提取公因子

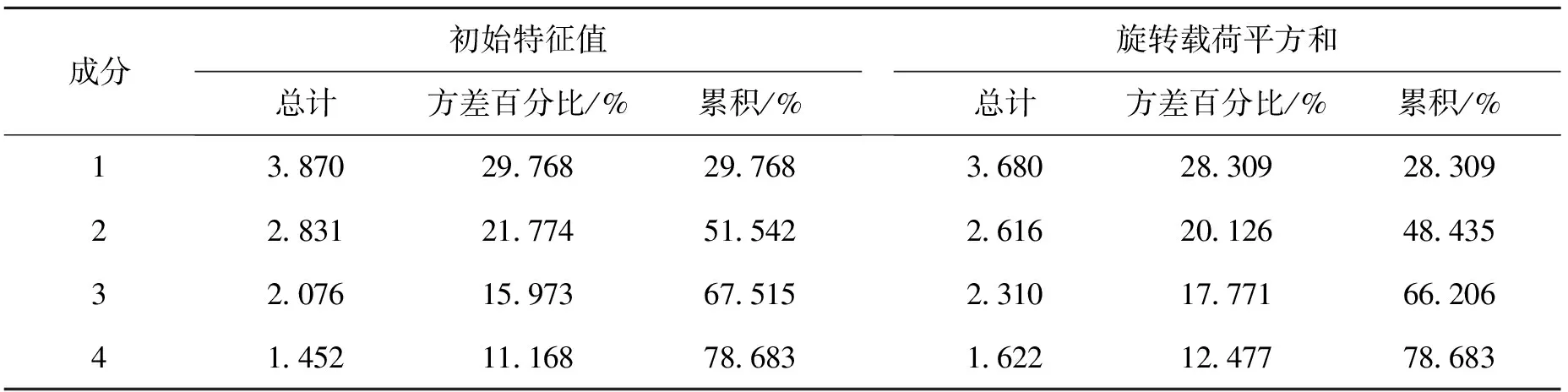

利用SPSS23.0从13个指标中提取公因子,共提取了4个主因子,这四个主因子的特征值均超过1,其累计贡献率达到78.683%,满足因子个数对累计贡献率的要求。由此可以说明提取的四个主成分因子能够概括所选13个指标的大部分的信息(见表1)。

3.4 公因子命名

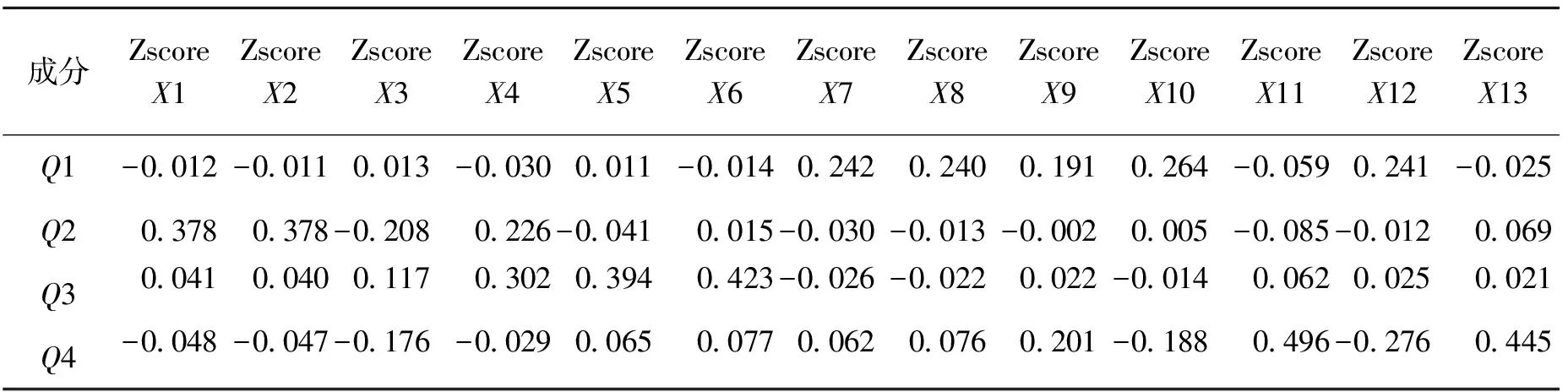

因子旋转能够更加深入地划分载荷的大小,也更能够对因子的归属情况做出更清晰的判断。本文采用最大方差法进行因子旋转,将方差百分比大于0.6的公因子确认为有效[6]。由表2可知资产报酬率(X7)、总资产净利率(X8)、净资产收益率(X9)、营业利润率(X10)及营业收入增长率(X12)在因子1上有较大载荷,它们的信息能够被因子1较多地提取。从实际意义上看,它们是对上市公司获利能力进行计量,可以称为“获利能力”因子(Q1);流动比率(X1)、速动比率(X2)和资产负债率(X3)在公因子2上的载荷较高,对公因子2相对重要。因此,称其为“偿债能力”因子(Q2),同理,第三因子命名为“营运能力”因子(Q3);第四因子命名为“成长能力”因子(Q4)。

表1 总方差解释

表2 旋转后的成分矩阵

3.5 计算因子得分,构建互联网上市企业综合得分函数

因子得分情况能够从不同层面对互联网上市企业进行评价,根据因子得分系数矩阵(如表3)可以得出四个因子的线性得分模型分别为

Q1=-0.012X1-0.011X2+0.013X3-0.030X4+……-0.025X13

Q2=0.378X1+0.378X2-0.208X3+0.226X4+……+0.069X13

Q3=0.041X1+0.040X2+0.117X3+0.302X4+……+0.021X13

Q4=-0.048X1-0.047X2-0.176X3-0.029X4+……+0.445X13

表3 成分得分矩阵

由该公式可知,获利能力因子对综合因子的得分影响比其他三个因子大,前者占到35.97%,后三者分别是25.58%、22.59%和15.86%,这与杨璐[4](2018)利用因子分析法对我国互联网上市企业经营绩效评价的结果一致:互联网企业的盈利能力对企业绩效评价的影响最大,提升公司绩效的根本是要提升其盈利能力[11]。但是根据所占比例,四个因子的数值都相对比较均衡,这说明高新技术企业经营绩效评价的四个因子共同决定。由综合因子得分公式能够得出2017年互联网上市企业的绩效得分,按照得分大小进行排名后位居前20位的上市公司如表4所示。

表4 企业绩效综合得分排名

注:()内为前20名公司的单项能力和综合能力排名情况

3.6 经营绩效综合评价

从盈利能力因子来看,其权重为35.97%,这说明企业的获利能力与企业的绩效评价得分有很高的关联性,恺英网络、浙数文化、吉比特获利能力因子得分排在前三位,其综合排名也位居前列,并且在综合排名前20位的公司中有13家企业其盈利能力得分位居前20名。盈利能力是企业运营的重要目标,它关乎到企业所有者的权益,更是企业偿债的来源[7]。因此,互联网上市公司应当充分利用互联网的优势,加快科技创新的步伐,不断开发和推广新技术以满足客户的新需求,提高自身盈利能力。

从偿债能力因子来看,其权重为25.58%,说明偿债能力在互联网企业绩效评价中也能够反映较多的数据信息,其中最为突出的是国新健康,其获利能力位居行业下游水平。但是偿债能力居于行业第一,这为其综合得分突破1起到了很大的作用。由此可见,企业的偿债能力对于绩效的评价也十分重要。但是,在选取的59家企业中,有37公司的偿债能力得分为负,占到总体的62.71%,这说明行业整体偿债能力比较低。原因是随着资本市场的流动性缩紧[12],企业融资变难,同时,行业内许多的互联网企业开始积极布局线下和线上的融合业务,更是需要大量的资金支持,这就使得许多企业的现金流极大受限,无法偿还手中债务,增加了企业的经营风险[8]。因此企业应当积极拓展投资途径,加强债务的偿还力度,也要控制贷款规模,量力而行,保证企业的健康发展。

营运能力在企业的绩效评价中也占有重要地位。上海钢联公司的营运能力尤为突出,位居行业第一,这也是其综合得分最高的关键性因素。但是从全样本来看,有40家企业的营运能力为负,占总体的67.80%。这说明互联网行业整体营运能力较差,资产创收能力差,原因在于2017年互联网的持续发展使得行业间竞争压力更为激烈,许多互联网企业都面临存货积压严重、应收账款回收难的问题[9-10]。因此企业应当加强对管理账期和常规存货的管理,严格控制流动资金,加大资本利用率。发展能力因子所占权重较小,与绩效评价的相关性较弱。赛摩电气的成长能力因子得分最高,其综合评价得分处在平均水平之上,这说明该企业虽然起步较晚,但有着很高的发展空间,也是互联网行业不可小觑的力量[14]。

从总体来看,没有任何一家上市公司在各个发展能力上都占据优势,大多数的互联网上市企业都只是在一方面或者几方面有竞争优势,说明企业的能力水平发展不平衡。除此之外,在选取的59所企业中公司绩效综合评价得分仅有两家大于1,31家综合绩效值为负,占到总体的52.54%。由此可以看出,2017年我国互联网服务行业整体经营业绩较为低下。

4 结论

本文选取了影响互联网上市企业经营绩效的指标,对59家样本公司进行实证研究,得到如下结论:首先,企业的经营绩效受四个能力综合作用的影响,只有这四者均衡的发展才能帮助企业提升业绩;第二,在各因子上,我国互联网上市公司的各方面能力参差不齐,存在显著差异;第三,从综合绩效分析,得分为负值的企业要多于得分为正值的企业,这说明2017年互联网服务行业整体绩效水平较低。

鉴于以上研究,建议互联网企业积极引进科技创新人才[13],加大研发投入的力度,积极推进营销创新、产品创新和管理创新,培养属于自身的核心竞争力;企业要想在互联网行业持续的竞争中立于不败之地,必须要重视各方面能力的综合发展,而不只是单纯的关注某一个方面,应当优化内部结构,在竞争中取长补短;国家也应加强对互联网平台的监管力度,加快建立有效并符合互联网公司发展规律的监督管理机制,厘清企业需要承担的法律责任,建立多方参与、多元共治的互联网平台治理体系[15]。

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

数学物理学报(2021年4期)2021-08-30 08:27:50

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

中国教育技术装备(2015年19期)2015-03-01 02:43:07

中国工程咨询(2015年5期)2015-02-16 05:35:26

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51