中国居民家庭财产分布研究

2019-07-25 05:47张蓉

今日财富 2019年17期

张蓉

近年来,居民家庭财产分布情况收到广泛关注。本文首先研究家庭资产总体分布情况,发现存在城镇和区域两大差异;接着分析了家庭资产结构内部分布情况,净房产和金融资产占总资产的比重较大,对家庭资产配置产生了重大影响;最后从户主年龄、教育水平、风险态度、金融知识、受教育程度等因素出发,进一步分析其对家庭分布状况的影响。

一、引言

随着经济的持续发展,居民收入不断增加,家庭可配置的资产进一步增多,家庭财产的分布成为又一研究前沿。与资产定价和企业融资相比,家庭财富研究的理论基础相对薄弱。本文介绍了家庭财富的总体和内部两种分布情况,并分析了相关因素对分布状况的具体影响机制。

二、家庭资产总体分布情况

在传统计划经济时代之后,随着私有产权的逐步恢复、城市公共住房制度的改革、民营企业的迅速发展、房地产市场和证券市场蒸蒸日上,我国城乡居民积累的财富迅速增加。同时,财产分配咋居民之间的差距也在不断扩大,主要体现在城乡差距和区域差距上。

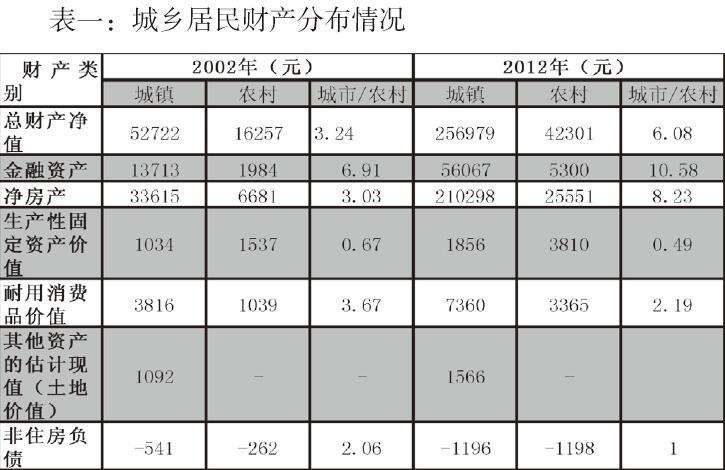

(一)居民财产分布的城乡差距大

2002-2012年期间,城乡居民财产增长率存在很大差别。城镇为17.2%,而农村仅为10%。2002年城镇居民人均财产价值是农村居民的3.2倍,即使经过了生活费用指数的调整,在2012年时,这一比率也达到了6.2倍。

分析表中2002年的数据,不难发现,城乡居民之间的分布最不平均的是金融资产、净房产和耐用消费品价值三项资产,这三项资产在城乡居民财产中所占的高比例也使得其对城乡居民财产分布产生较大影响。

将下表中2012年的数据经过相关计算,可以看出,金融资产、净房产、其他资产的估计现值(土地价值)在城乡居民之间的分布最不平均,金融资产、净房产在城乡之间分布的不平等程度上升,生产性固定资产、非住房负债在城乡居民之间分布的不平等程度下降,其中,耐用消费品价值在城乡之间分布的不平等程度下降尤为明显。

数据来源:根据 2002 年中国住户收入调查数据库(CHIP)与 2012 年中国家庭跟踪调查数据(CFPS)计算。

(二)居民财产分布的区域差距大

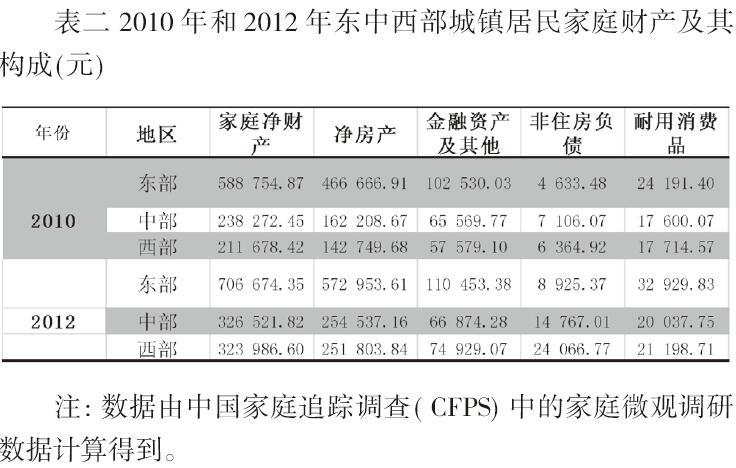

从地区来看,资产分配依旧不平衡。本部分从研究的经济效益入手,以城市居民财产结构的区域差异为例。家庭净财产东部、中部和西部地区对比结果表明家庭财产的区域差异明显,相较于东部地区,中部和西部地区的家庭较为贫困。从家庭财产结构来看,中西部地区家庭财产结构较为不合理。对数据的动态比较后发现,中、西部地区家庭净财产增速大于东部地区,虽然财产总量相对差距没有恶化,但绝对差距依然过大。由于净房产在总资产净值中占据比重较大,不难推断出房产成为我国城乡居民财产差距拉大的最主要原因。

根据表2的数据分析,2010年东部地区家庭净房产占家庭净财产79.26%,到了2012年,占比上升到81.08%,可见,东部地区家庭财产中住房居于主导地位,且其核心地位在不断巩固。2010年,中部地区家庭净房产占家庭净资产的68%,2012 年净房产比2010 年增加56.92%,占家庭净财产的77.95%。虽然中部地区家庭的净房产占家庭财产的比重明显低于东部地区,但是增长速度较快,其发展趋势说明中部地区家庭财产也呈现出与东部地区家庭同样的过度集中的结构组成。西部地区家庭2010年的净房产占家庭净财产的67.44%,2012 年净房产比2010年增加76.40%,占家庭净财产的77.72%,西部地区家庭的净房产占家庭财产比例增长速度最快。2012年东中西部家庭财产结构呈现趋同的发展趋势,全国家庭财产单一的局面更加明显。

为了更加直观的反映问题,接下来的部分以东部地区家庭财产为基准1,经过计算得到表三。通过表三不难看出,在2010年和2012年这两年,不论是中部地区还是西部地区,家庭净财产均不及东部地区的二分之一,这样的差异主要来源于净房产,中部地区和西部地区之间的差异不大。另外一方面,从2010年到2012年,地区间相对富裕程度差异有缩小的趋势。此外,中西部地区金融资产和耐用消费品的占有率也明显低于东部地区。

三、家庭资产结构内部分布情况

为了便于分析家庭资产,将其按照表4进行分类。在分析了表4中的数据之后,我们不难得出以下结论。

(一)住房资产是家庭资产的主要构成部分

表4数据显示,2013年和2015年这两年,住房资产占总资产的比重均接近70%,分别为68.3%和70.1%,且增长率为21.原因之一是房地产的快速扩张和两极分化。

家庭住房的增长主要是由城镇家庭住房资产价值的增长带来的,因为农村家庭住房资产拥有率两年来基本保持不变,接近97%,且住房更多被看成耐用品,还需计提折旧。

(二)各类资产涨跌不一,金融资产增幅最大

金融资产占总资产的比重由2013年的10.3%上涨到2015年的14.6%,增长率高达67.4%

金融资产的增长有可能缩小城乡之间的差距。随着我国资本市场和一体化进程不断推进,居民进入资本市場或金融市场越来越容易,更多普通居民可以从资本市场中获得利益。但从均值来看,工商业资产出现了大幅下滑,降幅高达17.7%,一个直观的解释可能是工商业资产较高的家庭资产在减少,也在一定程度上反映了中国经济增速放缓的新经济常态下小微企业的生存困境。

四、影响家庭资产分布的因素

影响家庭财富分布的因素很多,这些因素或独立作用或共同作用,产生了一定的效应

(一)替代效应

一个家庭拥有的金融资产数量是相对固定的,各项资产间通常会呈现此消彼长的趋势。

(二)生命周期效应

户主年龄对家庭资产影响显著,呈倒U型趋势。具体来说,早期年龄增长,家庭财富积累量在增加,相应承受风险的能力得到了提高,风险金融资产的配置比例不断提高。由于替代效应,低风险或无风险金融资产的比例有所下降。年龄增长到一定程度后,风险规避意识再次增加,消费需求开始超过投资需求,风险金融资产配置率相应降低。

(三)财富效应

这类效应与生命周期效应很是类似。早期家庭财富较少,不能分散分配。随着家庭财富的增加,可投资资产的数量也在增加,金融资产的配置更加分散。但当家庭财富积累到一定程度时,一般性金融资产已经无法满足其投资需求,艺术品、房地产等另类资产应运而生,对原本的投资结构产生一定的冲击。房地产也会产生挤出效应。住房是大多数家庭的一项重要投资,原因有四个。首先,贷款买房减轻了投资之初的资金压力。第二,房地产不仅是一种投资产品,也是一种消费品。第三,从目前的经济形势来看,房地产投资回报率较高。四是传统观念的影响。

(四)互联网效应

随着我国互联网金融的兴起,无论是消费还是投资,人们对互联网购物的接受度日益提高。和讯与国内一家移动综合理财平台联合发布的《2015年女性财富管理报告》(下称《报告》)显示,中国女性对互联网理财的接受程度高达97.2%。但女性更倾向于短期互联网产品,多数是抱着试水的心态,看中其周期短、流动性强。未来,互联网金融将继续影响原有的家庭金融资产配置结构。

(五)其他效应

家庭对于风险的态度也会影响家庭经济决策。风险偏好家庭更可能参与金融市场或从事个体经营,这些均有利于家庭财富的积累。

戶主身体状况对家庭资产具有显著正向影响,户主身体越好越有精力投入到经济活动中;同时,家庭在医疗方面的支出也会减少;此外,健康状况良好的家庭更有可能持有风险金融资产。

金融知识水平的提高一方面能够显著促进家庭参与金融市场,从而获得相应的风险报酬,另一方面还会促进家庭进行自主创业,从而将更多的资产配置到生产性财产上,两方面都有利于家庭资产的积累。

家庭自我认知对其金融资产投资比例也有显著影响,如社会满意度、自我满足和个人幸福感等,都对金融资产投资比例有显著影响。(作者单位:南京师范大学)

猜你喜欢

科学导报·学术(2019年51期)2019-09-10

农村百事通(2018年18期)2018-11-16

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

故事作文·低年级(2016年5期)2016-05-14

爆笑show(2014年3期)2014-06-25

中国经贸(2009年14期)2009-09-21