海螺集团“走出去”战略对皖企的作用效应研究

——“一带一路”背景下的实证分析

2019-07-23 02:04韦钰芳

梧州学院学报 2019年2期

韦钰芳

(安徽新华学院 商学院,安徽 合肥 230088)

为鼓励更多中国制造、中国技术走出国门参与国际竞争,2013年10月习近平同志提出“一带一路”倡议,借用古代丝绸之路的历史符号,高举和平发展的旗帜,积极发展与沿线国家的经济合作伙伴关系,共同打造政治互信、经济融合、文化包容的利益共同体、命运共同体和责任共同体[1]。在此背景下海螺集团积极“走出去”,到境外投资建设大型水泥熟料生产线,先后完成了对印尼、缅甸、柬埔寨、老挝及俄罗斯等周边国家的投资考察和规划布局,实现了从单一产品出口,到承建国际工程,再到海外投资建厂的大步跨越。目前已经在多个国家和地区落实了17个发展项目,成立了15家分公司,累计对外投资近百亿元,海外营业收入持续三年增长率10%以上,集团出口及海外营业收入占总收入的比重也逐年递增,实现了前期预定目标,成为安徽率先成功“走出去”的企业之一。在“一带一路”背景下其他皖企也应该积极寻求“走出去”之路,并且不少企业已经开始行动起来,海螺集团的成功经验成为其他皖企借鉴和学习主要对象,同时海螺集团“走出去”战略也会对其他皖企产生一定的作用效应,具体通过何种途径发挥作用效应以及作用力大小如何则成为其他皖企以及学界关注的热点,学者们也在企业“走出去”上展开了一些研究,比如周彧、张阳认为目前我国企业“走出去”的程度尚低[2];杨慧、张宇认为我国企业在“走出去”过程中缺乏对目标市场国情的了解、缺乏相应的法律法规保护以及面临多种海外投资风险[3];李臻、张向前通过分析“一带一路”背景下我国企业“走出去”的国际环境,认为发展跨境电子商务对于促进我国企业“走出去”意义重大[4];荀克宁认为我国的服务业“走出去”昭显了深厚的潜在能量[5];李原、汪红驹全面系统地衡量了各国风险并划分出投资风险低、中、高三个区域,为改善我国企业向“一带一路”沿线国家“走出去”、提升投资效益提供理论参考[6];赵洲建立了我国企业“走出去”的风险评估与预警体系,为我国企业有效控制和解决来自东道国的各种风险提供了理论方法[7]。

国内学者关于我国企业“走出去”的研究虽然比较多,但绝大部分研究都是基于全国层面,且研究内容主要集中于我国企业“走出去”的途径、意义以及存在的风险等方面,对于企业“走出去”的带动效应涉及也很少,而对安徽省企业“走出去”的带动作用的研究就更少了,这给本文研究的展开提供了切入点。

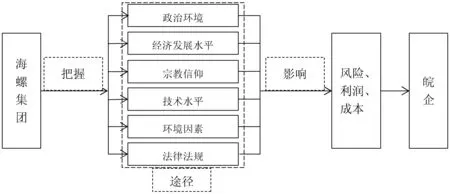

一、海螺集团“走出去”战略对皖企的作用途径

海螺集团作为安徽省最早一批“走出去”的企业,为其他皖企充当“探路石”的角色,为其他皖企“走出去”道路摸清基本情况,主要体现为以下几个方面。

(一)政治环境

政治风险是我国企业海外直接投资所面对的主要风险之一,目标市场的政治环境是企业能否成功“走出去”的保障,“一带一路”沿线共有65个国家和地区,辐射范围包括东南亚、西亚、南亚、中亚、独联体以及中东欧,各国“一带一路”战略的参与度不同,以及以往对华政策的差异,皖企在这些国家或地区投资面临的政治风险也是多样化的。海螺集团作为龙头企业可以提前探明各个国家或地区的政治环境状况,为其他皖企提供经验借鉴。

(二)经济发展水平

经济发展水平在相当大程度上反映当地的基础设施完善程度,对投资目标国家或地区进行经济发展水平分析可以为企业在项目配套基础设施建设方式的选择上提供参考依据,可以根据分析结论选择独立建设或者联合其他相关供应商共同建设的方法[8]。例如,工厂投产需要配套电力和通讯基础设施,然而一些“一带一路”沿线地区经济发展落后,当地政府无力提供足够的基础设施支持,皖企在当地进行直接投资时,可以联合中国移动、国家电网、电信、华为等可以提供通讯基站项目服务的公司投资当地基础设施项目,这将为企业项目的顺利实施提供保障。

(三)宗教信仰

“一带一路”沿线国家的风俗各异,当地社会信奉的宗教也不尽相同,如印尼地区伊斯兰教较为盛行,泰国地区是佛教,俄罗斯地区主要有基督教、天主教等。皖企在进行海外直接投资时,当地员工的宗教信仰也会对海外子公司的管理产生影响,同时,不同宗教文化对新信息的接受程度也不同,这会对企业在当地进行品牌宣传方式、营销渠道建立等产生影响。

(四)技术水平

对东道国产业技术水平状况的了解是皖企规划未来投资技术成本和研发成本的重要参考因素。海螺集团“走出去”战略的实施方式是通过带着资本和技术对目标市场进行直接投资的,对当地的技术水平进行研究,使皖企可以知道自己的产品在当地市场是否有足够的竞争力,以及未来产品和服务技术的发展方向。

(五)环境因素

皖企在进行海外直接投资前,应将可能会对环境造成负面影响的因素纳入研究范围,评估相关风险发生的可能性和影响。进行环境因素研究可以为企业项目投入成本的预算提供依据。此外,环境风险可能会极大地影响企业可持续经营。例如,澳大利亚的必和必拓公司在巴西经营铁矿业,因为一系列的设计漏洞,造成了严重的矿区塌陷事故和等同自然灾害级别的生态破坏。所以海螺集团“走出去”达到了为皖企提前对当地市场进行环境调研的目的。

(六)法律法规

“一带一路”沿线各国法律体系与我国有存在较大差异,例如,印尼地区适用的法律体系是伊斯兰法,而我国大陆参考的是大陆法律体系。法律体系的不同造成国内外市场准入标准以及其他相关商业法律的差异。主观法律习惯以及其他客观原因,皖企在东道国进行直接投资时,识别与适应东道国的投资法律环境存在不确定性,因此,皖企在扩展海外市场时对当地的法律环境进行深入分析必不可少。

综上分析可以看出,海螺集团“走出去”战略对皖企的作用效应主要集中体现在“探路石”的借鉴作用上,海螺集团“走出去”为其他皖企的海外投资提供政治、经济、宗教、技术、环境以及法律法规方面的经验,降低其他皖企海外投资的风险和成本。可以用图1形象地展示。

图1 海螺集团“走出去”对皖企的作用途径脉络图

二、海螺集团“走出去”战略对皖企作用效应的实证分析

从上文中的分析可以看出,海螺集团的“走出去”通过对出口目标国家或地区政治、经济、技术、宗教等方面的了解给其他皖企提供借鉴和指导作用,进而对皖企的出口贸易产生作用,促进皖企经营目标的实现。下面通过实证分析进一步了解海螺集团“走出去”战略对皖企的作用效应是否真实存在。

(一)样本与指标选择

1.样本选择

本部分预探索海螺集团“走出去”战略对安徽其他企业的作用效应状况,分析对象是海螺集团和其他皖企,其他皖企主要来自在我国上海证券交易所挂牌且挂牌时间在8年以上,并且最近8年内不存在停牌且财务数据连续,最终本文选取了23家已经在国内上市且在行业内有一定代表性的皖企,样本企业涵盖了计算机、金融、能源、生物化工等多个行业,而且这些样本企业在行业内均存在一定知名度,所以本文选取的样本的代表性足以达到研究的需要。指标选择2011-2018年的年度数据,数据收集整理自Wind咨询网以及各家企业的官网,所有计算结果均由Eviews7.2实现。

2.指标选择

在“一路一带”号召下,海螺集团“走出去”战略有效的将自己的产品与品牌推向了国际,出于节省成本、利用海外资源以及水泥、建材等产品运输成本等原因的考虑,海螺集团的“走出去”战略主要通过海外投资的形式实现,所以本文选择对外投资总额作为海螺集团“走出去”战略的替代指标,此指标越大,说明海螺集团“走出去”程度越深。

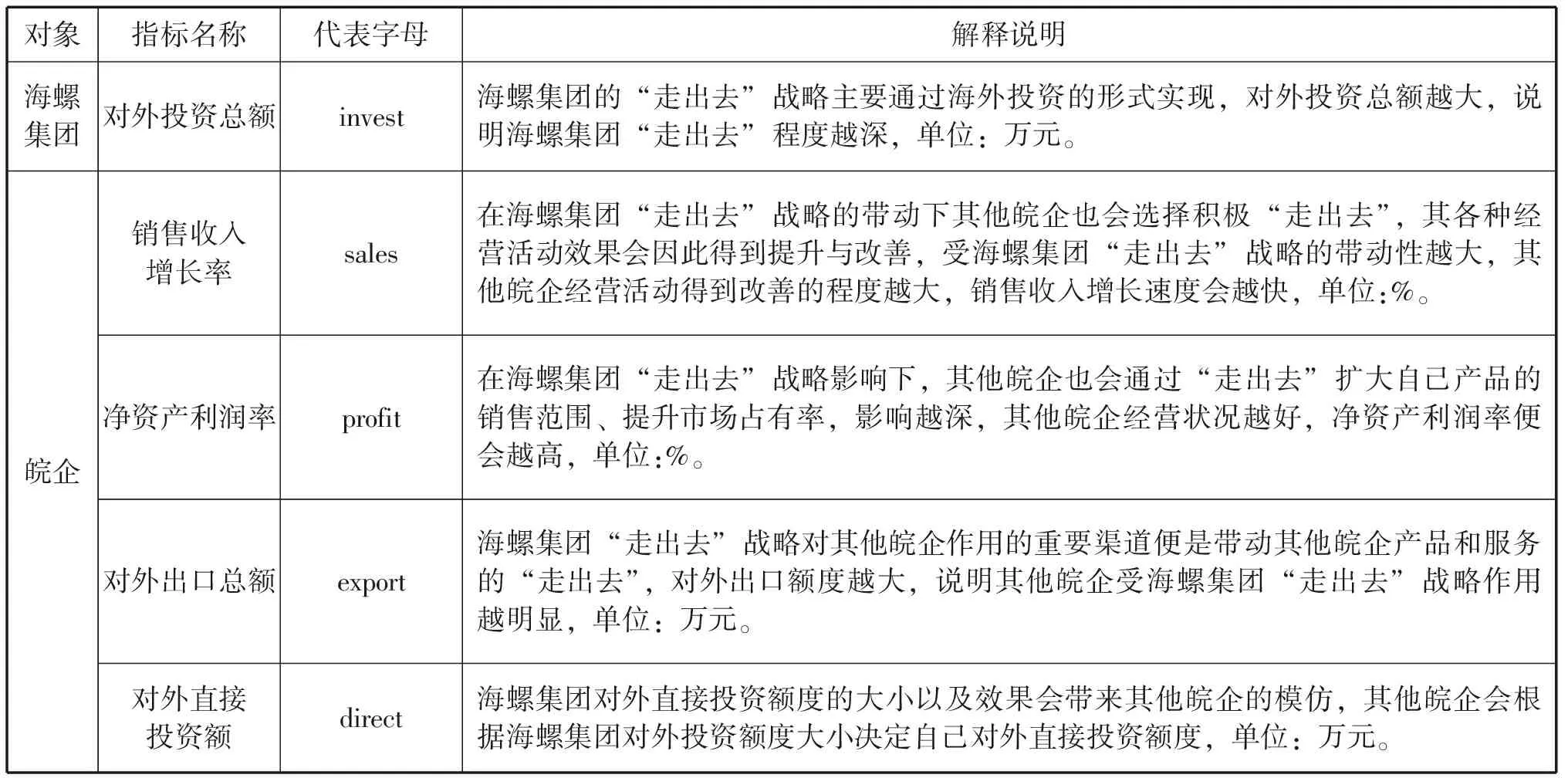

海螺集团“走出去”战略对其他皖企的作用效应主要表现为通过各种途径影响着企业经营策略、风险控制、成本控制等,进而影响着企业整体营业收入以及对外出口额等,能够体现企业经营状况的指标有很多,结合企业财务管理相关理论以及杨慧、张宇[3]、邱波[9]、朱莉昵、江舰、徐磊[10]等学者的研究成果,本文选择销售收入增长率、净资产利润率、对外出口总额、对外直接投资额4个指标作为衡量皖企在海螺集团“走出去”战略作用下的变化状况。销售收入增长率反映企业产品整体销售情况以及企业的市场占有情况,安徽省其他企业会在海螺集团“走出去”战略的带动下选择积极“走出去”,其日常经营、市场销售等方面的活动会因此得到提升与改善,海螺集团“走出去”的程度越深对其他皖企“走出去”的带动性越大,经营活动得到改善的程度越大,销售收入增长速度会越快。净资产利润率反映企业的整体盈利能力情况,在海螺集团“走出去”战略影响下,其他皖企也会通过“走出去”扩大自己产品的销售范围、提升市场占有率,受海螺集团“走出去”战略影响越深,其他皖企的净资产利润率便会越高。对外出口额反应企业国内产品及服务外输状况,海螺集团“走出去”战略对其他皖企的作用渠道之一就是带动皖企产品和服务的“走出去”,对外出口额度越大,说明其他皖企受海螺集团“走出去”战略作用越明显。海螺集团“走出去”的重要手段就是对外直接投资,而对外直接投资额度的大小以及效果会带来其他皖企的模仿,其他皖企会根据海螺集团对外投资额度大小决定自己对外直接投资额度,所以其他皖企对外直接投资额的大小可以反应海螺集团“走出去”战略的作用情况。由于各指标度量单位的差别以及数值类型的不同,将各指标值进行无量纲化,消除量纲的影响,具体各指标及其含义见表1。

表1 指标汇总表

对象指标名称代表字母解释说明海螺集团对外投资总额invest海螺集团的“走出去”战略主要通过海外投资的形式实现,对外投资总额越大,说明海螺集团“走出去”程度越深,单位:万元。皖企销售收入增长率sales在海螺集团“走出去”战略的带动下其他皖企也会选择积极“走出去”,其各种经营活动效果会因此得到提升与改善,受海螺集团“走出去”战略的带动性越大,其他皖企经营活动得到改善的程度越大,销售收入增长速度会越快,单位:%。净资产利润率profit在海螺集团“走出去”战略影响下,其他皖企也会通过“走出去”扩大自己产品的销售范围、提升市场占有率,影响越深,其他皖企经营状况越好,净资产利润率便会越高,单位:%。对外出口总额export海螺集团“走出去”战略对其他皖企作用的重要渠道便是带动其他皖企产品和服务的“走出去”,对外出口额度越大,说明其他皖企受海螺集团“走出去”战略作用越明显,单位:万元。对外直接投资额direct海螺集团对外直接投资额度的大小以及效果会带来其他皖企的模仿,其他皖企会根据海螺集团对外投资额度大小决定自己对外直接投资额度,单位:万元。

(二)灰色经济计量组合模型的构建与分析

本文选取的样本指标是2011-2018年间的年度数据,8期数据无法满足计量经济模型对数据量的基本要求,所以本文在灰色经济计量理论的基础上首先对各指标的未来值进行预测,而后分析变量间精确的数量依存关系[11-12]。

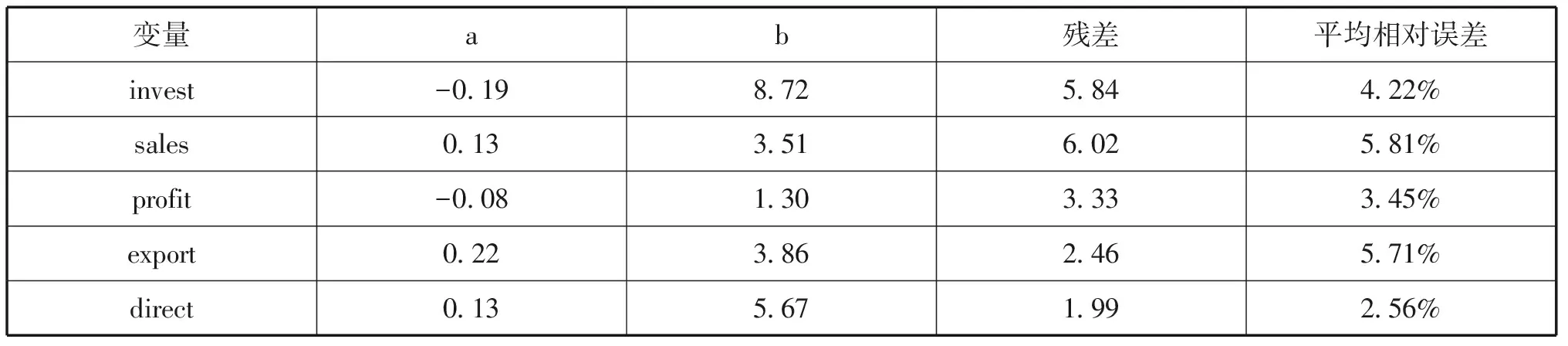

1.灰色GM(1,1)模型构建与预测

利用5期原始数据拟合各变量GM(1,1)模型(见下页表2),其中a为发展系数,当a<0.3时可进行中长期预测,b为白化值。

表2 各变量GM(1,1)模拟结果

变量ab残差平均相对误差invest-0.198.725.844.22%sales0.133.516.025.81%profit-0.081.303.333.45%export0.223.862.465.71%direct0.135.671.992.56%

由表2得到各变量灰色GM(1,1)模型的白化方程:

invest的GM(1,1)白化方程:

sales的GM(1,1)白化方程:

profit的GM(1,1)白化方程:

export的GM(1,1)白化方程:

direct的GM(1,1)白化方程:

根据白化方程计算各变量2011-2018年模拟值,具体见表3。

表3 各变量模拟值汇总表

时间investsalesprofitexportdirect20118.971.041.724.338.2220129.761.532.044868.83201310.681.962.285.439.26201411.442.312.695.859.71201513.392.833.176.5610.49201615.243.193.687.0411.75201716.673.674.117.7113.52201818.014.884.868.4615.08

结合原始数据和模拟数值分别计算各灰色GM(1,1)模型的方差比值C和小误差概率P,参照灰色GM(1,1)模型预测精度标准判断各灰色GM(1,1)模型的拟合精度(见下页表4),各变量GM(1,1)模型拟合效果均不错,除了profit的GM(1,1)模型的模拟精度稍差为2级外,其他几个变量均达到1级,且表2中各模拟发展系数绝对值均小于0.3,因此本文建立的各灰色GM(1,1)模型总体效果很好,可以用于中长期预测,所以各变量未来两期的预测值见下页表5。

表4 GM(1,1)模型拟合精度检验汇总表

检验指标investsalesprofitexportdirectP0.96710.91110.966C0.2510.1830.3050.1840.228精度11211

表5 各变量未来2期预测值

期数investsalesprofitexportdirect118.685.425.389.3116.13219.316.056.0410.0717.26

2.平稳性检验与协整检验

将各变量8期拟合值和2期预测值合并,计算各变量之间的相关系数(见表6),表6中,invest与其他变量均处于正相关状态,且均显著相关,其中invest与profit的相关程度最大,相关系数达到了0.983864,其次是invest与direct间的相关系数,这在一定程度上体现了海螺集团“走出去”战略对皖企的作用效应最直接的体现在这些企业的营业利润和对外直接投资上。

表6 变量间相关系数表

相关系数只是能简单的表现变量间的相关程度和方向,变量间具体的数量依存关系还得回归模型来展示,构建时间序列变量回归模型要求变量是平稳时间序列或者非平稳时间序列间存在协整关系[13],所以了解时间序列的平稳性是回归模型构建的基础,而平稳性检验之前还需要了解时间序列的滞后状况,从表7中变量整体滞后状况检验结果可以看出,5个检验统计量中有3个均一致显示变量整体最佳滞后阶数为1阶,所以本文后续相关模型的构建均以1阶滞后为基础。

表7 变量整体滞后状况检验结果表

注:*indicates lag order selected by the criterion.

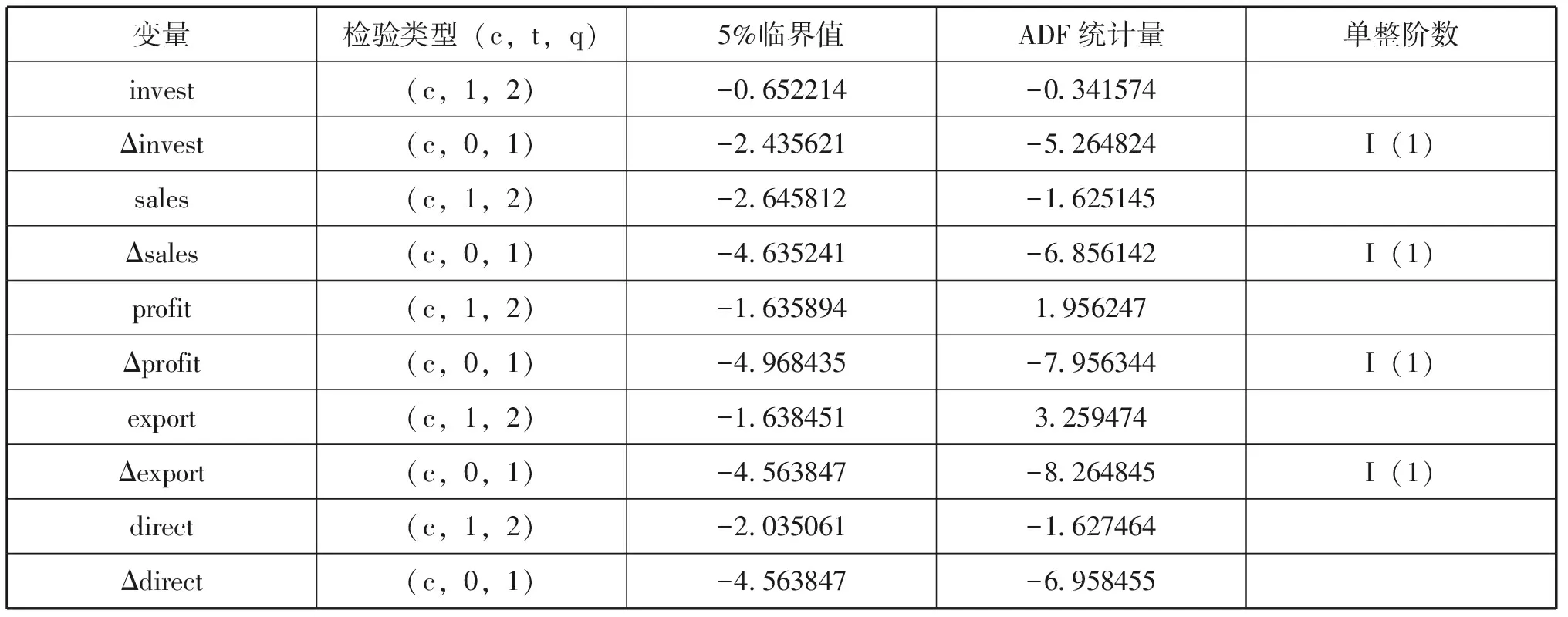

运用ADF方法检验各变量的平稳性(见表8),可以看出5%临界值均小于各变量原序列构建的ADF统计量值,所以各变量原序列均为非平稳序列。而经过一次差分后各变量构建的ADF统计量值均小于此时5%临界值,所以各变量的一阶差分序列均为平稳序列,所以各变量均为一阶单整的非平稳序列。

表8 平稳性检验结果汇总表

变量检验类型(c,t,q)5%临界值ADF统计量单整阶数invest(c,1,2)-0.652214-0.341574Δinvest(c,0,1)-2.435621-5.264824I(1)sales(c,1,2)-2.645812-1.625145Δsales(c,0,1)-4.635241-6.856142I(1)profit(c,1,2)-1.6358941.956247Δprofit(c,0,1)-4.968435-7.956344I(1)export(c,1,2)-1.6384513.259474Δexport(c,0,1)-4.563847-8.264845I(1)direct(c,1,2)-2.035061-1.627464Δdirect(c,0,1)-4.563847-6.958455

注:Δ表示一阶差分,c表示截距项,t为1表示有趋势项,0表示无趋势项,q表示最大滞后阶数.

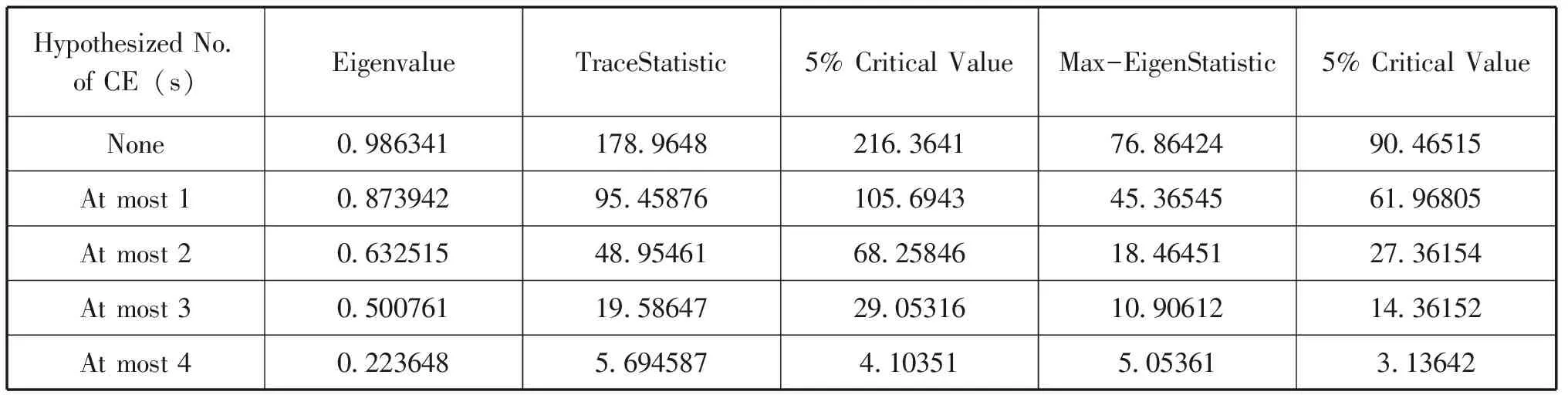

非平稳时间序列不能直接用于构建回归模型,否则会出现伪回归问题,运用Johansen法检验变量间的协整关系[14],从表9可以看出在5%检验标准下,迹统计量和最大特征值统计量均认为5个变量间最多存在4对协整关系,根据上文的相关性分析可以初步断定是变量invest与其他4个变量间的协整关系。

表9 协整检验结果汇总表

Hypothesized No.of CE(s)EigenvalueTraceStatistic5% Critical ValueMax-EigenStatistic5% Critical ValueNone0.986341178.9648216.364176.8642490.46515At most 10.87394295.45876105.694345.3654561.96805At most 20.63251548.9546168.2584618.4645127.36154At most 30.50076119.5864729.0531610.9061214.36152At most 40.2236485.6945874.103515.053613.13642

3.Granger检验与回归模型构建

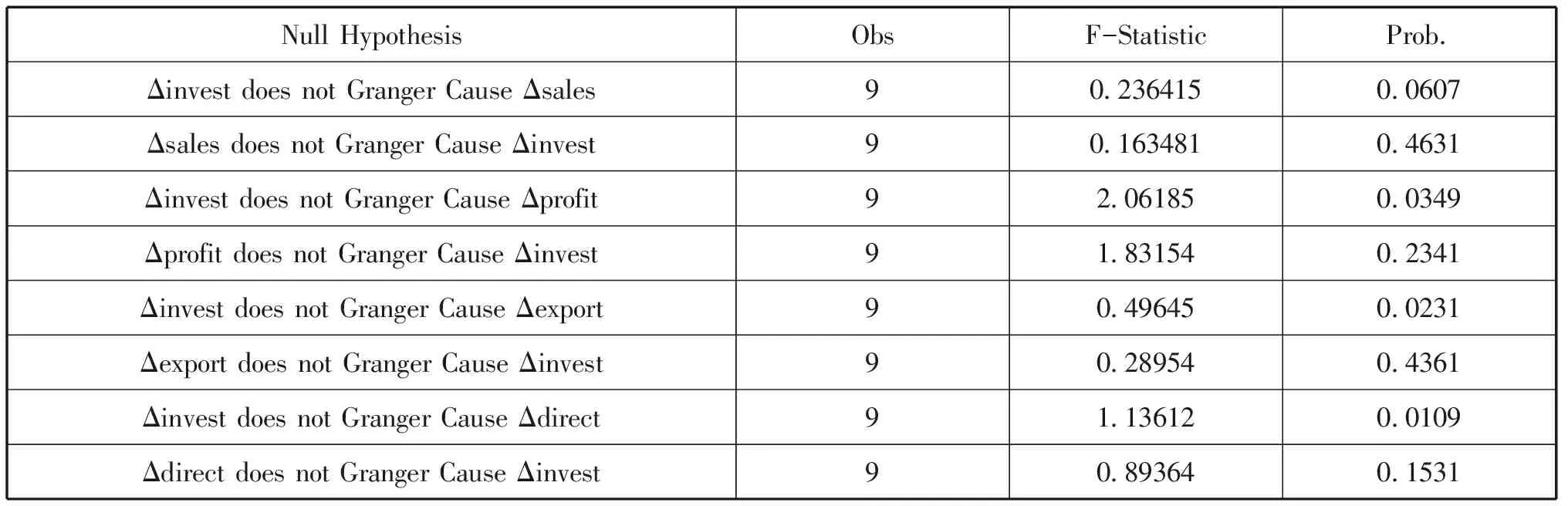

存在协整关系只能说明在长期时间里变量相互间有着稳定变化关系,并不能确切的展示变量间的因果关系,在协整检验的基础上利用Granger检验法检验invest与其他4个变量间的因果关系(见下页表10)。可以看出在5%临界值下,仅存在从invest到export、从invest到direct、从invest到profit三对因果关系,表明在5%水平下invest分别是export、direct和profit变动的显著原因,假设“Δinvest does not Granger Cause Δsales”的F统计量的伴随概率为0.0607,接近5%且小于10%,说明变量invest在10%水平下也是sales变动的原因,但不如export、direct和profit显著。

表10 变量间Granger检验结果汇总表

Null HypothesisObsF-StatisticProb.Δinvest does not Granger Cause Δsales90.2364150.0607Δsales does not Granger Cause Δinvest90.1634810.4631Δinvest does not Granger Cause Δprofit92.061850.0349Δprofit does not Granger Cause Δinvest91.831540.2341Δinvest does not Granger Cause Δexport90.496450.0231Δexport does not Granger Cause Δinvest90.289540.4361Δinvest does not Granger Cause Δdirect91.136120.0109Δdirect does not Granger Cause Δinvest90.893640.1531

变量间显著的相关性以及协整性论证了变量invest与其他变量间存在长期、密切的线性协同变化关系,Granger检验进一步论证了invest与其他变量间的因果关系,下面分别以sales、profit、direct、export为被解释变量,以invest为解释变量构建线性回归模型进一步探索变量间具体的量化依存关系。

(1)invest对sales线性回归:

salet=0.506144+0.011384investt

[0.062514][0.074162]

(0.0012)(0.0541)

R-squared=0.916412,Prob(F-statistic)=0.000000,D.W=2.165428,H.Q=-0.096451

(2)invest对profit线性回归:

profitt=1.391254+0.361874investt

[0.046215][0.089614]

(0.0000)(0.0089)

R-squared=0.943615,Prob(F-statistic)=0.000308,D.W=1.763152,H.Q=0.089615

(3)invest对export线性回归:

exportt=1.861945+0.263742investt

[0.263489][0.130426]

(0.0000)(0.0004)

R-squared=0.915925,Prob(F-statistic)=0.000861,D.W=1.956284,H.Q=0.016948

(4)invest对direct线性回归:

directt=3.285614+0.406074investt

[0.443615][0.063841]

(0.0000)(0.0011)

R-squared=0.961864,Prob(F-statistic)=0.000000,D.W=1.762894,H.Q=0.321054

上式中,[]内为拟合参数的标准误差,()内为拟合参数t统计量的伴随概率。各模型的可决系数R-squared均比较高,最高的为invest对direct线性回归,达到了0.961864,拟合度很高,而最低的为invest对export线性回归,达到了0.915925,各模型中的被解释变量绝大部分的变动都可以由解释变量解释,invest对各被解释变量的解释能力都很强,各模型的F检验的伴随概Prob(F-statistic)都远小1%临界值,D.W统计量均在2左右,H.Q统计量也都维持在0左右较小范围内,所以本文构建的各线性回归模型整体拟合效果均比较理想,可用于分析实际问题。

4.实证结果分析

从上文的分析结果可以看出,海螺集团“走出去”战略替代指标对外投资总额与皖企发展情况主要指标之间的关系密切,而且长期保持稳定的协同关系,从因果关系检验可以看出,海螺集团“走出去”战略对皖企的发展尤其是国际化发展作用切实存在,是皖企国际化发展的带动原因。从4个线性回归模型拟合结果来看,invest对profit、export、direct回归的t统计量伴随概率均小于5%,其中对export的回归的t检验的显著性最高,为0.0004,说明海螺集团“走出去”战略对皖企的作用效应主要表现在对企业的净资产利润率、对外出口以及对外直接投资三个方面,尤其是对皖企的对外出口作用更加明显,invest对sales的线性回归的t统计量伴随概为0.0514,在10%显著性水平以内,表明海螺集团“走出去”战略对皖企的整体销售收入有一定的作用力,但是不如对其他三方面作用效应明显,这与前文相关性分析以及因果关系检验的结论基本一致。从各模型解释变量的拟合参数来看,各模型中解释变量拟合参数均为正,表明海螺集团“走出去”战略对皖企存在积极的作用效应,表现在各指标上是正向影响,其中对direct的拟合参数绝对值最大,为0.406074,解释变量direct每变动一个单位就会同向带动被解释变量变化0.406074个单位,其次是对profit的拟合参数,海螺集团“走出去”战略对皖企的作用力度首当其冲,表现在对外直接投资和企业净资产利润率方面的作用。

四、结论与建议

(一)基本结论

“一带一路”背景下海螺集团率先“走出去”对安徽其他企业的国际化发展树立了很好的榜样,对其他企业“走出去”产生一定的作用效应,通过分析得出以下基本结论。

(1)海螺集团“走出去”战略通过对目标国家或地区政治、经济、技术、宗教、环境等5方面的了解给其他皖企提供借鉴和指导,对其他皖企“走出去”产生作用效应。

(2)海螺集团“走出去”战略对皖企的作用效应是长期存在的,皖企的销售收入、净资产利润率、对出口总额以及对外直接投资总额的变动受到海螺集团“走出去”战略的影响,与海螺集团对外投资总额存在长期协同关系。

(3)海螺集团“走出去”战略对皖企的作用效应主要体现在企业对外直接投资和净资产利润率上,作用效应的发挥主要针对有国际业务的皖企。

(二)对策建议

面对海螺集团“走出去”战略长期而显著的作用效应,皖企应该抓住国家“一带一路”政策机遇,积极向海螺集团学习和借鉴,不断拓展自己的海外市场。

(1)注重基础,加强联合。学习海螺集团,在海外扩张前对目标市场进行详细而科学的市场调研和分析,皖企应当积极与当地政府沟通,并邀请当地官员参加各类仪式、活动,面对一些基础设施落后的地区,皖企在投入资金和技术的同时,可以联合其他相关产业供应商,带动大型设备出口、海外基础设施项目建设,以联合其他相关企业进入当地市场的方式降低企业基础设施建设的投入和投资风险。

(2)挖掘潜力,发挥优势。水泥、建材等基础原材料产业的区域性很强,销售辐射范围取决于当地的市场价格和运输方式,所以主营这类产品的皖企在进行生产经营时可以增加海外公司注册资本,稳步推进其海外直接投资项目,实现规模效益。同时,充分发挥自身在技术、管理等方面的比较优势,在当地市场形成核心竞争力。

(3)拓展思路,提高东道国员工积极性。几乎所有国家的法律都要求外资企业雇用和提升当地人,通过配额限制等方式要求跨国企业必须雇用一定比例的当地人,所以其他皖企在海外投资时需要考虑聘用一定比例的本地员工,并且需要充分考虑员工所在国的文化特点,以最佳的方式提升当地员工的工作积极性。

(4)环境优先,保护生态。绿色发展是当今世界发展的主题之一,海螺集团海外市场的顺利开辟与其环保技术以及生产管理技术的创新密不可分,所以其他皖企也应该积极树立环境友好型的企业形象,为其产品在海外市场带来声誉,同时也避免了因为环境破坏而触犯当地法律。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

小学生学习指导(高年级)(2021年4期)2021-04-29

山东工业技术(2016年15期)2016-12-01

试题与研究·中考化学(2016年1期)2016-09-30

小天使·二年级语数英综合(2015年2期)2015-01-14

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31