从海外经验论中国税收征管模式的开展策略

2019-07-17 02:20张春雷魏双全

价值工程 2019年14期

张春雷 魏双全

摘要:40多年来,国家进行了多次税务改革,税制体系已日趋完善,特别是近些年各项税制规范化行动让我国的税收征管模式呈现突飞猛进的变化,但仍需看到我国与世界发达国家在税制上存在的差距。文章通过分析美国、英国、新加坡等国家的征税模式,提出我国的税收征管应该以人为本,采用服务型的税收征管模式,规范税收制度,提高税收征管的专业服务水平。

Abstract: Over the past 40 years, the state has carried out many tax reforms, and the tax system has become increasingly perfect. Especially in recent years, various standardized actions of the tax system have made the tax collection and management mode of China change rapidly, but we still need to see the gap between China and the developed countries in the tax system. By analyzing the tax collection modes of the United States, the United Kingdom, Singapore and other countries, this paper puts forward that China's tax collection and management should be people-oriented, adopt a service-oriented tax collection and management mode, standardize the tax system, and improve the professional service level of tax collection and management.

关键词:税收征管模式;海外经验;以人为本;税收制度

Key words: tax collection and management mode;overseas experience;people-oriented;tax system

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2019)14-0182-03

0 引言

自改革开放以来,我国的税收制度发生了翻天覆地的变化,相关的研究也在有条不紊的进行。周广仁[1-2]、解洪涛[3]、汤志水[4]等學者提出应当通过改善税收环境、设立独立的征管职能等手段将税源最大程度地转化为国家实际的入库税收收入。凌荣安[5]等学者通过研究东盟国家的税收征管模式的实践,提出我国应该遵循以人为核心的税收征管服务模式。杨华[6]等学者提出日本中长期税制改革趋势应主要围绕促进民众需要、拉动地方经济活力以及推动技术革新、促进企业创新等展开。秦强[7]在研究新加坡的现行税制时提出高效率的税收征纳信息技术和手段大幅度减少了纳税成本,促进了新加坡税收征管模式完善和健全。杨苏苋[8]对新加坡十年税制的特征进行了分析,提出应当降低税收征管的成本,强化税务审计与税务稽查良性互动机制。王晓燕[9]等学者提出健全的税收征管机构和先进的征管手段是新加坡税收管理成功的关键。本文对我国税制发展现状进行分析,并借鉴美英新等发达国家的成熟经验,提出了我国税收征管模式的开展策略。

1 我国税收征管模式的现状

1.1 我国税收征管模式的历程和发展趋势

我国税收征管的历史较发达国家而言,具有短、快、新的特点。发达国家的现代税法有几百年的发展历史,而我国的现代税法开始于建国以后,只有不到70年的历史。70多年来,我国的税收征管模式几经变革,快速发展,不断衍生出新的特点,新的局面。

1.2 我国税收征管模式存在的问题

从征纳双方关系上来看,纳税人是税务部门主要的“顾客”,而“顾客”的合理需求应该是财政部门的行动导向。而纵观我国各地区的税收征管模式,很难看到以“顾客驱使”为导向的征税模式,相反,强制式征税比较普遍。从税务评估机制来看,税务部门也缺乏对“顾客”评价的关注,在大多数情况下,纳税人仅仅只是作为一个被动的参与者,对政府税务活动进行配合和执行,而不是作为一个建议的倡导者和和评价人,这不利于税收征管的理念进入人心。

我国的税务部门纳税服务无法满足纳税人的现实需求。一是责任与义务混淆不清,服务质量那以跟进。二是服务的责任意识不高,工作水平难获满意。长期以来,税务部门居绝对的控制地位,纳税人处于服从和弱势地位。税务部门重执法,轻服务的工作习惯,严重影响政税和纳税两大主体的关系。

2 美国——以需求和服务为导向的税收征管模式

2.1 “客户为上帝,税法是圣经”

美国的征税成本不到0.5%,这在世界上都是极其领先的,这得益于美国发达的税收征管系统。在美国,根据纳税人的不同类型设置了专业化队伍进行税收征管的管理。美国政府重组税收征管组织机构,对于各个纳税人,各征管职能部门在各地区都设有自己的办事处,处理各类型的纳税事务。这就破除了以往笼统的纳税方式,提供了定向的专业化税收征管模式,服务水平提高,征税效率倍增。美国设立了专业化的纳税服务机构来保障纳税人的合法权益。

2.2 “合理征税,信息服务,严格稽查”的税收征管模式特点

美国采用了纳税人自行申报的模式,目前的联邦税收征收率已超过80%,在世界上都位于前列。低成本,高征收率的税收的实现得益于美国以需求为导向,专业化服务的高效率税收征管模式。

第一、合理税收法以及政府对公民提供的税法宣传及纳税咨询服务。美国是一个崇尚法治的国家,政府非常重视对税法的宣传工作,采用了多种方式及途径进行征税服务、纳税知识等的相关介绍。

第二、健全纳税人税收征管系统的信息化程度。美国拥有世界领先的信息化技术,政府乐于将最新的科技用于公共管理工作中。自60年代,美国的税务管理就开始运用计算机,随着信息技术在税收征管上的普及。税务登记、纳税申报、纳税审核等税务流程都可以借助信息网络得到解决。

第三、严格的税务审计程序。美国实现高度集约、严格的税务稽查,并将稽查的主要着力点放在税务审计上。纳税人提交申报后,系统会对所申报信息进行标准化、程序化处理,对符合要求的录入信息系统,对于不符合要求的按照规定程序处以一定的惩罚措施。

3 英国——以自我评定为基础、现代化的税收征管模式

3.1 自我评定为基础,信用服务为依托

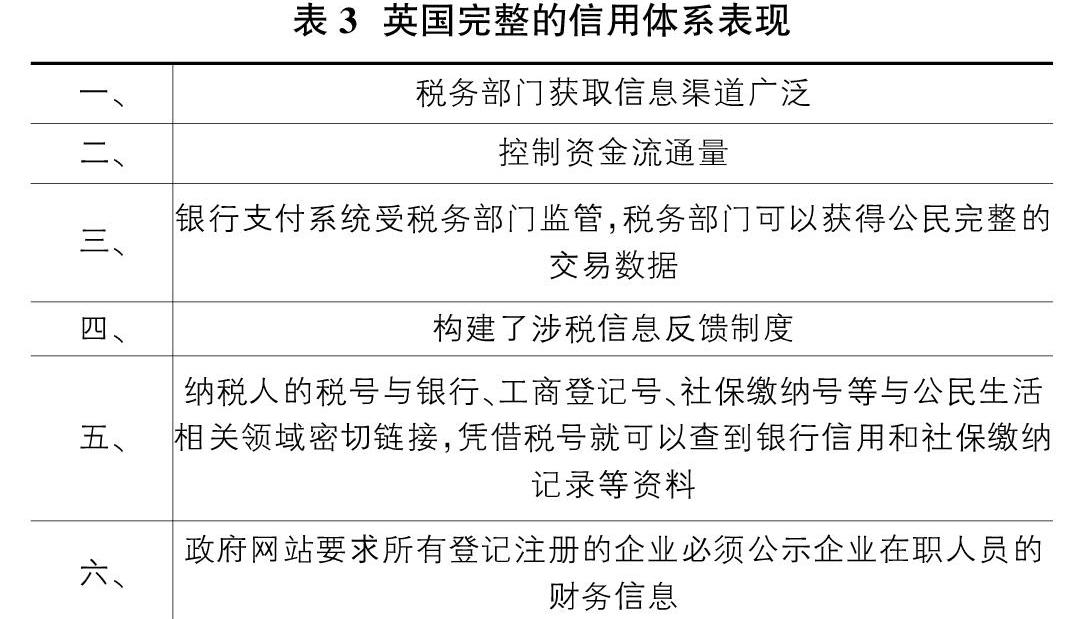

1994 年开始,英国通过税收改革,颁布了自我评定制度,该制度旨在让纳税人自主申报纳税,其明晰了征纳双方的权力与义务。纳税人可以采用简便方式自主申报自己的纳税情况。税务部门对公民申报的纳税信息进行筛选评估,并通过相应的纳税制度和要求对申报的内容进行调整和反馈。纳税人自我评定制度极大的简化了税务部门的征税负担,纳税人预先提供基本纳税信息,税务部门只进行修改与调整,而不需要收集整理所有信息,对具有争议的部分有完整的处理程序和流程,这使得英国的税收征管变得高效、合理、成本低。英国拥有世界领先的信用服务系统,完整的信用体系。英国完整的信用体系表现在几个方面:

3.2 高效管理,多方共赢的税收征管模式特点

3.2.1 对纳税人进行分类管理,提高征收效率

英国税务部门依据两个标准,即公民对税法的认可程度和企业规模,对纳税人进行分类。对税法认可度较高的纳税人,税务部门提供智能化终端帮助纳税人实現自助服务,从而节约服务成本;对税法认可度较低的纳税人,税务部们提供风险提示和违法干预功能,通过税务检查和审计等手段,威慑不良分子,让纳税人为自己的不申报和欠缴、逃缴行为承担严重后果。

3.2.2 税务代理行业高度发达,实现多赢共赢

英国的税务代理行业拥有悠久的发展历史,成熟的服务体系,社会认可度极高。英国税务部门制定了严格的法律条文来监督管理税务代理行业,法律规范了税务代理行为,严厉的处罚其违法操作。英国建立了以特许税务师协会为主体的税收代理制度。英国税务代理机构独立于政府之外,保持了较高的客观性、公平性和可信度,内部运作规范,口碑良好。他们以自己的专业特长,积极参与税务部门的各项活动、为纳税人提供优质服务、为税法改革献计献策,为英国的税收征管制度的合理和完善做出了巨大贡献。

4 新加披——专业管理为核心的税收征管模式

新加坡政府对税务局采用董事会管理制度,向政府提供征税、估税等代理服务,政府根据税务局提供的服务质量给予相关费用。在税务局的组织构成上,根据不同的纳税类目,建立相应的专业化纳税机构,如个人所得税局、劳务局、资产税局、公司税局等。代理费用包括两个部分,即固定费用和可变费用。固定费用根据年度税收总额乘以一个固定比例来确定。因此,征缴的纳税额度越高,税务局获得的征税收入也越高。可变费用为超额变动费用,即当税务局征收的税收总额超过预期的税收,按照超出的部分2%奖励给税务局,反之,当税务局征收的税收总额低于预期税收,则会扣除一定的固定代理费用。

税务局采用纳税人诚信管理制度,明确纳税人的义务,培养公民树立良好的纳税意识。同时根据该制度,税务局积极服务民众进行各项纳税,简化纳税手续,严查偷税漏税等违法活动。奖励纳税人,是新加坡税收管理的独特之处。电子报税可以极大地优化纳税流程,节约征税成本,也便于政府进行对纳税行为进行监控。对于纳税人偷税漏税情况,政府鼓励民众主动申报自己的逃税情况,并给予相应的政策。例如,政府给予一年的宽限期用于民众申报自己未缴纳的税收,宽限期后申报的,处于逃税税额的进行罚款。如果民众未将少缴纳的税额申报,一经查实,将处以少缴税额的200%进行罚款。

5 中国的税收征管模式开展策略

5.1 以人为本,创新型服务式税收征管模式

长期以来,我国的税务部门仅仅把完成税收计划和任务作为工作的主要目标。这使得税务部门存在权责不分的问题,自身权力膨胀,该管的没管好,不该管的又抓一大半在手上。良好的征纳关系,会充分调动纳税人依法纳税的积极性,从而提高征收效率。这是变革税制征管模式的核心。美国、英国、新加坡的税制就是紧紧围绕合理服务纳税人展开。

5.2 规范税收制度,开创税收征管新篇章

5.2.1 总体思路

我国税收征管模式的总体思路为:推进税收征管制度的科学化、信息化、专业化,紧紧围绕“执法规范、征收率高、成本降低、社会满意”的标准,充分借鉴国外高效的管理理念和管理经验,改善税收征管模式,健全税收征管制度,改革税收征管机构,优化税收征管流程,创新税收征管方式,建立与税制相适应,具有中国特色的现代税收征管体系。

5.2.2 建立现代税收征管体系

加强税收征管制度化建设,完善税收征管的相关法规,建立与征管模式相互适应、相互协调的税收制度,完善税收执法行为规范和监督制约机制。优化税收征管组织架构,完善税收征管业务流程,降低税收成本,健全税务部门内外协作机制和国家综合治税体系。以提高纳税人满意度为目标,满足纳税人的合理需求,提高纳税服务质量和服务保障,人性化纳税服务平台,切实提升纳税服务水平。

5.2.3 完善税收征管法

以我国的征税现状为基础,充分借鉴美英新等发达国家的成熟经验,完善我国的税收征管制度。具体而言,应通过调整税收征管制度,发挥其模式作用,树立纳税人主动履行纳税义务的主体地位,明晰征纳双方权利和义务;建立纳税自我评估、积极举证和自我纠错等制度;完善税收信息采集系统;建立纳税人信用评价制度,明确对违法纳税人和违纪财务人员的惩治措施。

6 小结

世界发达国家的税收征管模式,主要在制度和服务上发力,税务机关与纳税人之间的对立关系也主要从这两个方面着手。发达国家基本上都有完善合理的税法制度,这就给税务机关提供了科学合理的征税武器。税务机关在征税过程中,不断投入资金进行税务教育,优化征税流程,调整征税组织,向纳税人提供专业化服务。税务机关的服务意识不断增强,这是纳税人申报纳税的积极性不断增强的又一重大因素。把纳税人看作客户,这是发达国家最大的特点,改变过去的命令式要求模式,转而用服务的思维换取纳税人主動申报税务。我国的税收征管模式经历几十年的发展,但在税收成本上仍然与发达国家有非常大的差距,这就要求我们以发达国家为师,根据我国的税收国情进行改革,转变税收征管模式,以人为本,为人民服务,健全税收法制,提供公民的纳税意识,实现税收征管的新繁荣、新局面。

参考文献:

[1]周广仁.税收征管改革40年[J].中国税务,2018(07):34-36.

[2]周广仁.中国税收征管能力问题研究[D].南京农业大学,2006.

[3]解洪涛.中国税收征管能力变迁——1990年代以来税收征管制度改革及其效果检验[J].中国软科学,2017(04):14-24.

[4]汤志水.中国税收征管效能研究[D].江西财经大学,2011.

[5]凌荣安,蒙强.东盟国家税收征管运行模式探析[J].经济研究参考,2009(53):13-17.

[6]杨华,伏见俊行.日本税制改革动向及中长期展望——基于2015年度《税制修正法案》的分析[J].国际税收,2015(07):22-27.

[7]秦强.新加坡现行税制[J].对外经贸财会,2006(06):49-51.

[8]杨苏苋.新加坡十年税制基本特征分析[J].现代商贸工业,2017(28):35-37.

[9]王晓燕,高翔.新加坡税收管理的经验对我国税收征管的启示[J].商业会2015(24):42-43.

[10]王红晓.新加坡、马来西亚及菲律宾三国税收征管的特色与借鉴[J].特区经济,2010(09):82-84.

猜你喜欢

消费导刊(2017年24期)2018-01-31

人间(2016年24期)2016-11-23

考试周刊(2016年79期)2016-10-13

语文周报·教研版(2016年40期)2016-10-12

大学教育(2016年9期)2016-10-09

天津大学学报(社会科学版)(2013年4期)2013-03-11