浙江省注册会计师行业的供求状况分析

2019-07-17 02:20吴青青吴燕华张银萍胡雪苑李真语

价值工程 2019年14期

吴青青 吴燕华 张银萍 胡雪苑 李真语

摘要:注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。在国内乃至国际的会计行业都有着很高的认可度,所以注册会计师资格证已经成为许多会计专业学生考证的一大重要选择。同时,伴随着改革开放的进程,我们的经济社会蓬勃发展,这也带动了注册会计师行业的发展,社会对注册会计师的需求大大增加。基于浙江省经济发展水平、产业结构和财政支出等对注册会计师服务的需求,以及注册会计师行业服务供给的状况,探究人才培养与社会需求二者间的联系,注册有助于会计师行业有针对性地大力发展对第二产业的服务,加强培养具有行业专长的人才。

Abstract: Certified public accountant (CPA) is a person who passes the qualification examination of CPA and obtains a CPA certificate to practice in an accounting firm. There is a high degree of recognition in the domestic and international accounting profession, so certified public accountant qualification has become an important choice for many accounting students. At the same time, the reform and opening up process and our economic and social booming development also led to the development of certified public accountants industry, and the social demand for certified public accountants greatly increased. Based on the level of economic development, industrial structure and financial expenditure of Zhejiang Province, the demand for CPA services, as well as the supply of CPA services, the relationship between talent training and social demand is explored. It is helpful for the accountant profession to develop the service to the secondary industry, and to strengthen the training of the professional talents.

關键词:注册会计师;浙江省;供需

Key words: CPA;Zhejiang Province;supply and demand

中图分类号:F233 文献标识码:A 文章编号:1006-4311(2019)14-0007-03

0 引言

当今社会注册会计师行业发展问题引起社会各界高度关注。注册会计师制度是在一定经济环境下调节注册会计师执业中各种关系的一种制度规范。[1]在经历了近百年的砥砺前行,我国注册会计师业获得了极大的发展。每年注册会计师的报名人数都在不断增加,截至2018年末,中国注册会计师协会会员人数已经迈过了30万大关,同时,由于注册会计师证书含金量极高,参加注册会计师考试的人数也在逐年迅猛增长,2018年报名人数更是高达139.3万人。然而在行业快速发展的背后,也将带来越严峻的行业发展问题。本文以浙江省为例从需求和供给两方面,从注册会计师行业特点出发,对浙江省注册会计师现状针对性地提出地方注册会计师行业发展的对策。

1 浙江省注册会计师服务的需求分析

浙江省向来是中国的经济强省,虽然它的总面积为10.55万平方公里,但只占全国总面积的1.1%,是面积最小的省份之一,但是它的常住人口为5657万人,约占全国总人口的4%。2017年的经济总量为51768亿元,约占全国GDP总量的6.3%。一个地方的注册会计师的发展离不开当地的相关产业的发展,经济规模的扩大,产业结构的不断调整以及政府的财政支出等因素都会对注册会计师的需求产生重大的影响。

1.1 浙江省经济发展总量对注册会计师行业服务的需求

浙江省整个经济社会的发展水平可一定程度上决定其注册会计师的发展,两者之间存在密切联系,通常而言,全国GDP总量可一定程度上决定注册会计师的收入水平,具体体现在:每万元的GDP相当于提供杭州注册会计师收入8-10元(见表1)。

另外,浙江的经济发展程度也在一定程度上决定了浙江省注册会计师的市场需求和提供的就业机会多少,如果按照表1分析的每万元GDP提供的会计师收入9元,那么可以类推出浙江省的经济发展情况,注册会计师提供的需求如表2所示。

1.2 浙江省产业结构对注册会计师行业服务的需求

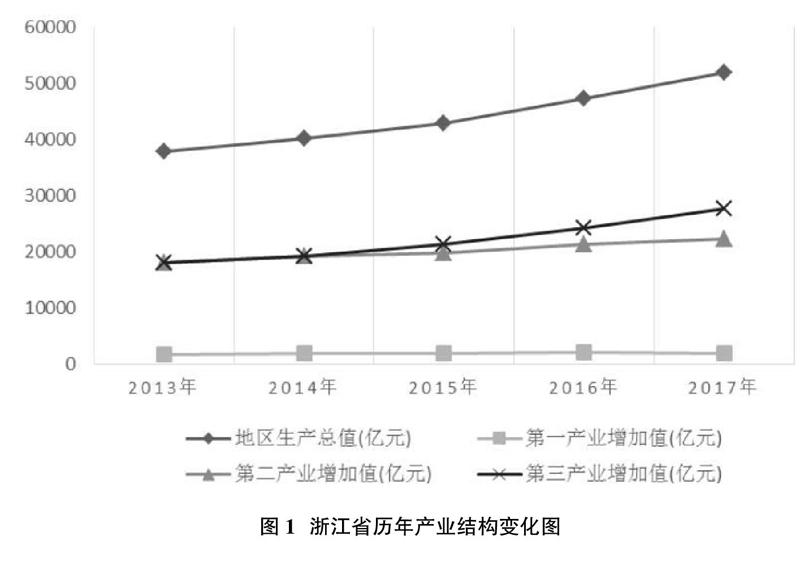

除了GDP总量带来的影响之外,产业结构的调整对这个行业也会产生相应的变化。就浙江省的具体情况而言,第一产业的比重稳步下降,随着浙江省经济综合实力的逐步增强,通过不断的产业结构调整,浙江省完成了从农业社会向工业社会的转变。产业结构由原先的第一产业占主导转变成第二三产业的高速发展。如图1,2017年浙江省的三次产业结构比例为3.7:42.9:53.4。可见浙江省将更多资源和发展空间放在了第三产业,第三产业对经济的贡献率大,服务行业对会计师的需求也会更多。

1.3 浙江省财政支出结构对注册会计师服务的需求

近年来由于政府对于公共服务购买的增加,而其中也包含对于注册会计师服务的需求,所以政府的财政方面的支出变化也间接地影响了政府对注册会计师行业服务新的需求。浙江省的财政支出主要体现在保障就业与社会的福利,教育方面的服务,公共服务,城乡医疗卫生情况,交通运输等多个领域内,这些方面呈现出的积极变化也有利于新的需求的产生。

2 浙江省注册会计师服务的供给分析

注册会计师行业属于服务行业,但其不同于一般行业,它是市场经济发展到一定阶段而衍生来的产物,它属于高端服务业。注册会计行业在市场经济推动下发展迅速,为确保其长远有序发展,应强化监督经济主体。[2]近年来,浙江省注册会计师行业在推动经济发展、促进经济结构调整等方面发挥了重要作用。行业规范性进一步提高,行业监管体系也日益健全。但就当前现状来说,浙江省注册会计师行业发展的阻碍还有很多,例如人才结构比例失调,创新性发展动力不足,人才培养仍需加强等。

2.1 注册会计师事务所数量偏少,审计市场占有率不高

表2中计算的2017年浙江省经济总量对注册会计师行业服务的需求为46.59亿元,但实际供给并未满足该标准。分析表3可知,全国平均各省注册会计师事务所数量为281家,浙江省注册会计师事务所数量为417家,明显高于全国平均水平,主要是因为浙江经济发达,其特色的民营经济需要大量的会计人才作为基础,市场需求量大。浙江地处沿海地区,位于长江三角洲的有利位置,对外贸易发达,经济基础较好,促进了会计行业的发展。根据表3的数据,北京地区有会计师事务所698家,广东地区有626家,明显高于浙江省的会计师事务所数量。

2.2 事务所规模偏小,行业发展缺乏领导者

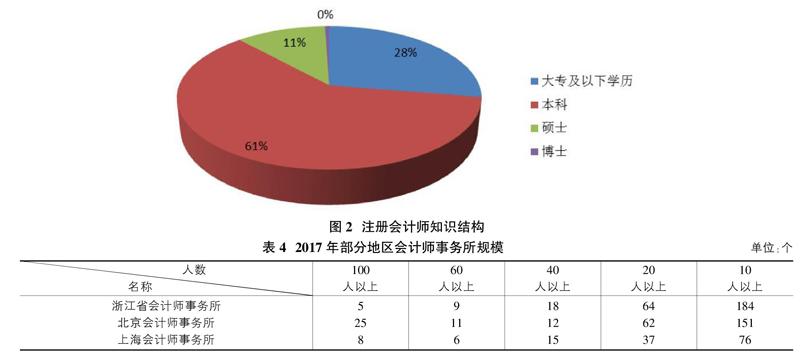

注册会计师行业不仅是市场经济发展的产物,也是其發挥作用的条件,因此,注册会计师行业相关的制度环境是导致上述问题出现的原因。北京市注册会计师事务所人数在10以上的有151家,上海地区有76家,而浙江地区为184家,规模较小的事务所与经济发达地区相差不多,甚至超过了北京、上海地区。体现了浙江省注册会计师行业的蓬勃发展,小微企业较多。但是浙江省缺乏规模较大的注册会计师事务所,仅有5家注册会计师事务所的人数达到了100人以上,而北京和上海地区100人以上事务所的数量分别达到了25家和8家。主要是因为浙江省注册会计师行业的发展历程没有北京上海地区的悠久,经济发展水平与北京上海仍有较大的差距。但是根据调查,浙江省注册会计师事务所合伙人的平均年龄呈下降趋势。2016年会计事务所合伙人(股东)平均年龄为44.38岁,之后的2017年该数值为43.75岁,尽管合伙人年龄有所降低,但总体年龄依然偏大,50岁以上的合伙人人数所占比例仍然很高。(表4)

2.3 业务种类较为单一,行业人才队伍不足

在国家宏观政策的调整下,近年来注册会计师事务所的业务种类增加范围扩大,分析全行业的收入构成发现,传统的审计业务仍然占较大的比重。反映出行业需要加大拓展新业务领域的力度。

有资料显示,到2017年12月31日为止,中注协有非执业会员143812人,执业会员(注册会计师)106798人,个人会员超过25万人,达到250610人。执业会员(注册会计师)数量前五的地区分别是北京(13064人)、广东(9781人)、四川(6728人)、上海(6568人)、山东(6510人)。数据表明,以上地区的执业会员的数量明显高于浙江地区水平。说明了浙江注册会计师行业人才结构失衡,高级专业人才匮乏,人才培养急需加强。如图2所示,大专及以下学历有1883人,占总人数的27.6%;本科学历有4130人,占总人数的60.6%;硕士为763人,占总人数的11.2%;博士仅占总人数的0.53%,为36人。体现浙江地区需要加强高学历注册会计师的培养,进一步促进杭州地区会计行业的发展。

3 浙江省注册会计师行业发展对策

随着浙江省经济体制改革的深入,资本市场规模日益扩大,优化注册会计师行业的发展变得至关重要。要发展,当然离不开自身的条件和市场的需求,同时也该根据实际情况,制定发展目标时因地制宜。注册会计师行业作为一种高端服务行业,它是市场经济的产物,也是社会经济的监督服务制度。

3.1 从现在浙江省注册会计师行业发展的总体情况来看,应以做大做强作为重点发展战略 由于目前浙江经济发展迅速,企业等组织对于注册会计师的需求越来越大,因此会计师事务所规模也逐渐扩大,数量也渐渐增多。为了提高优势和能力,并不是所有的会计师事务所的最优选择都是做大做强。多数事务所都承担不了做大做强失败带来的压力,因此,各事务所应注重特色发展,扬长避短,在自身擅长的领域发力,努力打造自身核心竞争力,形成自身独特的市场品牌价值,扩大影响力,以吸引越来越多的注册会计师,强化自身能力。

3.2 严格会计市场进入约束,完善事务所退出机制 虽然对于浙江省注册会计师行业发展要以做大做强作为重点发展战略,但由于在杭州越来越多的人们开始倾向会计这个职业,使得会计师事务所的数量也与日俱增。为了禁止各类可能影响市场正常有序进行的现象出现,应严格控制数量,推行合伙制。此外,应建立相应考核评价系统,要求不符合要求的事务所退出。

3.3 通过注册会计师协会加强管理 现今浙江省注册会计师协会地址设于杭州体育场路,主要经营协调交流培训服务、组织注册会计师注册等。由于浙江省会计师事务所数量和规模巨大,因此需要注协的管理和组织,促进发展。

3.4 大力培养具有行业专长的人才并提高从业人员的职业道德 注册会计师作为一门智力密集型的行业,加强人才的培养是必然的。同时,对于已从业的注册会计师,不仅要提高从业人员的职业道德,也要提高业务素质。因此为了实现这些对策,对于培养人才,就需要明确培训目标,丰富人才培养的培训内容,最大程度的提高培训效果和质量;对于从业人员,就需要以法律为基础,在为客户负责的前提下,还需为社会、为经营管理者负责。

3.5 加强质量监督,建立事务所社会监督、行业监管及内部质量监控有机结合的全方面质量监管体系 由于浙江省会计师事务所规模的扩大,数量的增加,因此容易造成管理不当,治理混乱,因此需要完善的、系统的监管体系来协助各会计师事务所,从而促进注册会计师行业的发展。

参考文献:

[1]徐玉德,温泉.改革开放四十年中国注册会计师制度回顾与展望[J].财会月刊,2018(21):3-11.

[2]王朋吾,陶钧.注册会计师行业高质量发展存在问题分析[J].北方经贸,2018(12):104-105.

[3]The departments in hubei province team. Hubei province small and medium-sized accounting firm development present situation and the countermeasures [J]. Chinese certified public accountants. 2009 (04).

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24

中国化肥信息(2021年8期)2021-11-06

今日农业(2020年20期)2020-12-15

浙江国土资源(2019年10期)2019-10-31

中国外汇(2019年9期)2019-07-13

中国化肥信息(2019年5期)2019-06-25

中等数学(2018年7期)2018-11-10

中等数学(2018年4期)2018-08-01

商情(2016年40期)2016-11-28