同一控制下企业合并会计方法存在的问题

2019-07-17 12:25李轶彤史玉光

时代经贸 2019年20期

李轶彤 史玉光

按照CAS20,类似权益结合法下,将企业合并看作是两个或多个参与合并企业权益的重新整合,从终极控股股东的角度,同一控制下的企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,终极控股股东在合并前后实际控制的经济资源并没有发生变化,有关交易事项不作为出售或购买。根据《企业会计准则讲解(2010)》,同一控制下企业合并的会计处理原则包括以下几方面:

(1)购并方在合并中确认取得被购并方的资产、负债仅限于被购并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

(2)购并方在合并中取得的被购并方各项资产、负债维持其在被购并方的原账面价值不变,包括终极控股股东以前年度从第三方收购来的被购并方。

(3)购并方在合并中取得的净资产的入账价值和支付合并对价的账面价值之间的差额,应调整所有者权益相关项目,不计入企业合并当期损益。

(4)同一控制下的控股合并,视同合并后形成的报告主体自终极控股股东开始实施控制时一直是一体化存续下来的,体现在其合并财务报表上。

CAS20的上述规定在实务中存在以下问题:账面价值不能反映被购并方资产和负债的价值;会计信息背离了可靠性;全额并入被购并方合并前的利润不合理;调整后的比较报表可能不具有可比性。

一、账面价值不能反映被购并方资产和负债的真实价值

CAS20的规定主要是考虑技术层面:同一控制下企业合并的参与各方受控于终极控股股东,在合并中无决策权,即使支付了合并对价,并入被购并方净资产的价值能否得以真实地表达也会遭到质疑,因此采用账面价值计量。这样一来,同一控制下企业合并会计方法的选择建立在公允价值是否容易取得以及被操纵可能性大小的基础上,而不是建立在反映同一控制下企业合并的经济实质的基础上。这在实务中会存在以下两方面问题。

一方面,上市公司发生的同一控制下的企业合并往往通过资本市场运作。例如,购并方向终极控股股东定向增发股份,以完成同一控制下的企业合并。在理论上,以被购并资产的评估价值为交易价格,资产评估机构出具了被购并资产的评估报告,评估结论独立、客观、公正。购并方董事会对评估机构的独立性、评估假设前提的合理性、评估方法与评估目的的相关性以及评估定价的公允性发表了明确意见,独立董事也对评估机构的独立性、评估假设前提的合理性和评估定价的公允性发表独立意见。此时,交易价格真实反映了资产的真实价值。因此,在市场条件下按公允价值交易的同一控制下企业合并,应以合并日公允价值作为计量基础,如实反映企业合并的交易情况。

另一方面,如果被购并方的资产的公允价值(合并对价)高于账面价值,两者之间的差额(合并溢价)就可能会成为一种秘密储备。购并方若出售该资产即可获得投资收益,增加当期利润,提升了出售当期的经营业绩。亦即,由于同一控制下的企业合并在合并日对被购并方采用账面价值计量,因此被购并方的公允价值并未反映出来,可能在未来若干个会计年度来实现,增加了购并方的未来收益。例如,甲公司和乙公司属于同一控制下的两家公司,乙公司合并甲公司,甲公司的公允价值为3000万元,账面价值为2500万元,乙公司就可能会拥有500万元的储备。当乙公司出售甲公司的相关资产,就会提高乙公司账面绩效。如果以公允价值3000万元出售,乙公司就会获得500万元的投资收益。不言而喻,这500万元是通过现行会计方法在合并时储备下来的。如果乙公司以2800万元出售甲公司的相关资产,乙公司就会获得300万元的投资收益。这样一来,购并方通过同一控制下企业合并获得资产后,原先合并差价冲减的资本公积在生产经营中逐步确认收益,形成经常性损益。之所以会出现这样的会计结果,原因在于类似权益结合法没有反映被购并方的资产价值。这样的会计结果可能会导致的会计后果:资产的公允价值高于账面价值时,原本可以直接购买的资产,改为以同一控制下的公司为载体合并资产,提升公司绩效。对于直接购买该资产,资产按公允价值(即评估价值)入账,评估增值已将资产未来的盈利计算在内,如果评估增值与资产的实际增值相符,那么该资产对公司的业绩贡献为零,亦即,不影响公司的净资产;对于以同一控制下的公司为载体合并该资产,资产以账面价值入账,公司支付的现金对价和长期股权投资的入账价值之间的差额冲减资本公积,同时资产对公司的业绩贡献为价值评估的增值部分,亦即,对净资产的影响数同为零,而利润却增加了。

二、会计信息背离了可靠性

从终极控股股东的角度来说,CAS20规定的同一控制下企业合并会计方法是适宜的,但对合并双方而言则不尽合适,合并后提供的会计信息质量可能会违背可靠性要求。例如某集团公司甲下属有两家子公司乙和丙,现在乙公司合并丙公司70%股权。假设合并日丙公司70%股权的公允价值为20亿元(账面价值为15亿元,差额5亿元为无形资产增值),现在乙公司支付现金20亿元合并丙公司70%股权。按CAS20的规定,合并后乙公司的会计报表反映的当期净资产就减少了5亿元。合并完成后的会计结果是:乙公司(购并方)利润增加,资本公积减少,不仅粉饰了经营业绩,还优化了一些跟净资产有关的财务指标,如净资产收益率。

合并丙公司后,乙公司在编制合并财务报表时,以丙公司的账面价值计量而非以公允价值计量,会造成乙公司的合并财务报表在以后年度利润虚高,因为丙公司作为乙公司报表合并的主体之一,在以后年度还是按原来的账面价值计提无形资产摊销,摊销额低于乙公司按购买时公允价值计提的摊销额,这样导致丙公司以后年度的利润虚高,从而也虚增了乙公司的利润。因此,现行会计方法提供的会计信息背离了可靠性。

此外,合并对价大于被购并方净资产的账面价值,冲减了购并方的所有者权益,而这些所有者权益应由股东共同享有,但现在却因终极控股股东股东主导的同一控制企业合并形成了权益损失,需要中小股东承担,有失公允。

三、全额并入被购并方合并前的利润不合理

CAS20规定,同一控制下企业合并的购并方在合并当期编制合并财务报表时,将被购并方自合并当期期初至合并日所发生的利润、现金流量纳入合并财务报表,并且要求调整期初数和比较报表,是基于“合并后形成的报告主体一直存在”的假设,但实务中发生的同一控制下企业合并并不一定适用这一假设。

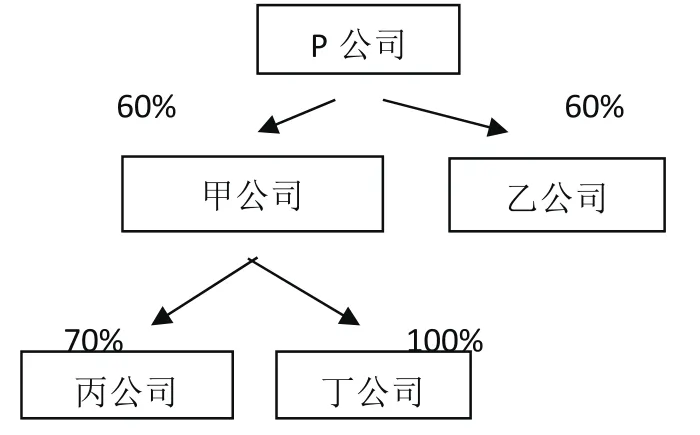

例如,P公司拥有甲、乙两家子公司,分别持有其60%的控制权;丙公司为甲公司的子公司(甲持股70%),丁公司为乙公司的子公司(乙持股100%),假设发生同一控制下的企业合并,而且终极控股股东和购并方不一致。2018年7月1日,甲公司合并乙公司所持有的丁公司全部股份,直接控制丁公司。P公司为终极控股股东,甲公司为购并方。股权结构变化如图1所示。

图1 股份转让后的股权结构(终极控股股东和购并方不一致)

根据CAS20,对于同一控制下的合并合并,应视同合并后形成的报告主体自终极控股股东开始实施控制时一直是一体化存续下来的;同一控制下企业合并增加的子公司,视同该子公司从设立起就被母公司控制。这样的规定对于终极控股股东和购并方不一致的同一控制下企业合并来说是不合理的。

首先,购并方的合并财务报表不能如实反映其自身控制范围的变化。甲公司的个别财务报表和合并财务报表的报告主体均为购并方甲公司而非终极控股股东P公司。作为不同的报告主体,P公司和甲公司对丁公司实施控制的起始点是不同的。P公司作为甲公司的终极控股股东,所控制的子公司未发生变化,但作为购并方的甲公司,其实际控制范围从2018年7月1日起发生了变化,在合并之前没有控制丁公司的经济资源、经营和财务决策,自2018年7月1日起才实施控制。不同层次、不同报告主体的合并财务报表,应当分别反映其实际控制范围内的经济资源和绩效,否则报表使用者难以理解所披露的会计信息。

其次,购并方的合并财务报表所披露的会计信息可能不相关。甲公司的中小股东关注的是甲公司层面的财务状况和经营成果。甲公司依据自P公司对丁公司实施控制起也同时控制丁公司的假设所编制的合并财务报表,不能只考虑终极控股股东P公司而忽视中小股东的信息需求,否则不符合会计信息的相关性要求。

最后,被购并方在合并前的利润和现金流量被重复列报。按照CAS20和CAS33的规定,丁公司2018年上半年的利润及现金流量同时纳入购并方甲公司的合并财务报表和乙公司的合并财务报表,有失偏颇。终极控股股东P公司在编制合并财务报表时,如果不进行调整会导致丁公司上半年的利润及现金流量等指标的重复列报问题。因此,将被购并方丁公司在被合并之前的业绩和现金流量纳入购并方甲公司的合并财务报表,导致合并日与纳入合并财务报表时点发生不一致,违背会计信息的可靠性要求,即使将被购并方在合并前实现的净利润在合并利润表中单列项目反映,也会被一些企业利用来调节利润。

而且,按照CAS20的规定将被购并方自合并当期期初至合并日所发生的利润纳入合并财务报表,会导致利润操纵。有些亏损的上市公司,通过合并同终极控股股东持有的经营业绩好的其他公司来提升合并绩效,规避上市公司因连续亏损而退市的风险。例如,甲公司为一家上市公司,已经连续两年亏损,第三年预期仍然亏损,此时,甲公司合并终极控股股东持有的乙公司,乙公司的盈利金额超过甲公司的亏损额度。按照现行会计方法,在第三年度,甲公司不论哪个月份合并了乙公司,合并后都会扭亏为盈。再如,在本文统计同一控制下企业合并的148家自然人民营上市公司中,有5家公司没有披露发生同一控制下企业合并当年被购并方贡献的净利润,其他143家公司企业合并当年的被购并方贡献的利润情况如表1所示。

表1 企业合并当年的被购并方贡献的利润情况

由表1可知,在这143家公司中,近七成的被购并方在合并当年为购并方的账面业绩做了贡献。换言之,近七成的购并方合并被购并方之后,提升了合并绩效。

四、调整后的比较报表可能不具有可比性

根据CAS20,同一控制下的企业合并,在编制合并当期期末的比较报表时,应视同参与合并各方在最终控制方开始实施控制时即以目前的状态存在。提供比较报表时,应对前期比较报表进行调整。因企业合并实际发生在当期,以前期间合并方账面上并不存在对被合并方的长期股权投资,在编制比较报表时,应将被合并方的有关资产、负债并入后,因合并而增加的净资产在比较报表中调整所有者权益项下的资本公积。

例如,某集团公司甲有两家子公司乙和丙,其中乙公司为上市公司,在合并前一会计期间净资产为25亿元,现在乙公司合并丙公司80%股权。假设合并日丙公司80%股权的公允价值为15亿元(账面价值为10亿元,差额5亿元为无形资产增值),乙公司支付现金15亿元合并之。

按CAS20的规定,乙公司在合并丙公司后,提供比较会计报表时,按合并情况调整其前期编制的报表,调整后乙公司合并前一期间的净资产为35亿元(不仅包含乙公司的净资产25亿元,还包括被购并方丙公司的净资产10亿元),而合并后乙公司提供的会计报表的净资产为其真实数20亿元(乙公司合并前净资产为25亿元,合并过程中支付了现金15亿元,而计入长期股权投资的账面价值金额为10亿元,差额调减所有者权益)。这样导致了乙公司在其合并前比较期间期末的净资产与合并后(当期)期末的净资产无法比较。原因在于合并前比较期间每期末的净资产除了乙公司本身的净资产外还包括丙公司的净资产数额,而在合并后期末则为乙公司真实的净资产数。CAS20和修订后的CAS33对比较报表调整的规定,是从终极控股股东的角度考虑的。从购并方来看,此法下购并方编制的合并前后期的比较会计报表不具有可比性,报表使用者不容易理解。除此之外,按此方法计算合并前后期间比较财务指标(尤其是跟净资产有关的财务指标,如净资产收益率等)时,由于前后期间净资产的差异,计算出来的财务指标会有很大差异,也不具有可比性。

综上所述,现行会计方法没有完全反映同一控制下企业合并的经济实质,而且产生一系列经济后果,如合并溢价会成为一种秘密储备,提高了跟净资产有关的财务指标,提升了合并绩效,等等。这些经济后果不仅是会计方法选择的后果,还会成为会计方法选择的诱因。

猜你喜欢

少年文艺·我爱写作文(2020年8期)2020-08-16

红领巾·萌芽(2016年11期)2016-12-09

发明与创新·小学生(2016年8期)2016-08-17

海外星云(2016年12期)2016-06-29

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14

科普童话·百科探秘(2014年8期)2014-08-15

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01