基于流动性的碳排放权交易制度研究

2019-07-15 07:29河海大学企业管理学院代益香别忠慧吴清婷邓晶文姜艳

中国商论 2019年12期

河海大学企业管理学院 代益香 别忠慧 吴清婷 邓晶文 姜艳

我国碳市场交易普遍面临流动性不足的困境,在流动性不足的市场环境下,企业无法根据供求相互作用形成的价格信号作出最优投资决策,导致碳市场无法以经济效率的方式实现节能减排这一根本目标。因此,研究制度设计对流动性的影响效应对优化制度设计、提高市场流动性起着重要作用。

1 文献综述

关于碳市场流动性的研究,主要分为以下两类:第一类是概念界定,如Harris[1];第二类则是流动性的测度。Glosten和Harri s[2]建立了价差估计模型。Zh ao[3]等从交易量和交易天数两个维度,比较研究试点碳市场的流动性。K yle[4]建立了与交易价格和交易量有关的市场深度模型。Ma rtin[5]提出指数法。Hui和Heubel[6]综合考虑上市公司规模大小、股票换手率和价格变动量因素,提出纯粹流动性比率。综上,对碳市场流动性的测量,主要围绕价差、交易时间、价量结合和交易量对价格的影响程度四个方面。

关于国内碳排放权交易制度设计的研 究,刘东旭[7]介绍了碳排放权交易制度存在的理论基础。姜晓川[8]指出碳排放权分配是建立排放权交易制度的基础,是交易制度顺利施行的关键。陈冠伶[9]通过研究国际碳交易法律问题,探寻符合中国国情的碳交易法律制度设计 思路。王丽萍[10]基于国内外碳排放权交易的主要理论与实践状况,探讨了河南省碳排放权交易制度建设的五大关键环节。

综上所述,现有的关于国内碳市场流动性方面的研究,大多数研究集中在流动性的界定、某个具体碳市场流动性测度上,缺乏全局性;而对碳排放权制度设计的研究处于探索和起步阶段,多停留在设计思路上,且缺乏地区间的协调性。而且有关流动性和制度设计的研究大多是分别进行的,将二者结合的研究较少。基于此,本文立足于我国碳排放权交易制度设计,采用比较分析方法,以广东和湖北为例,从碳市场流动性视角,详细分析现行制度对碳市场流动性四个维度的影响,为我国碳排放权交易制度的完善和碳市场的建设提供可行性建议。

2 碳市场流动性的初步比较分析

从宏观层面来看,交易量和交易价格直接反映碳市场整体发展状况,本文收集了广东和湖北碳排放权交易所2015年和2016年的交易数据,分别从成交量、交易价格和换手率三个方面分析广东和湖北碳市场的整体交易特点。

2.1 基于交易量的比较

碳市场的交易量是达成交易的碳排放配额的数量,某种程度上,碳市场的活跃程度可以通过交易量加以反映,交易量越大,碳市场就越活跃。从总体上来看,广东碳排放权配额交易量逐年上升。每年6~7月市场交易量较大,其他月份无交易的情况较多,存在明显的履约现象,即临近履约期,市场交易变得异常活跃。反观湖北碳排放权交易所碳配额交易量,可以看出市场并未出现明显的履约现象,总体交易量较平稳,无周期特征。

2.2 基于交易价格的比较

交易价格的波动程度可以反映碳市场的整体稳定性,也就是说价格波动越小,市场越稳定。广东配额(GDEA)的交易价格波动程度较大,特别在2015年4月和5月,5月后持续下降,稳定在15元/吨左右。2015年1月—2016年7月湖北配额交易价格总体呈下降趋势,到达最低点10元/吨,后逐步回升至20元/吨。总体来看,湖北省与广东省的碳排放权配额交易价格都呈下降趋势,但湖北省的交易价格较广东省更加稳定。

2.3 基于换手率的比较

换手率即所谓周转率,是用作衡量交易物流通性的指标。在碳市场中,当配额的换手率越大,流通速度越快,说明市场的流动性越好。可按照公式TR=qt/Q计算配额的换手率,其中,qt为每日配额交易量,Q为碳市场中流通的所有配额量。通过分析换手率趋势,我们发现广东碳市场配额换手率在2016年明显高于2015年,并于2016年7月26日到达最高值,2015年1~6月和2015年10月—2016年2月,其换手率几乎为零,可见与湖北碳市场相比,广东碳市场流通性较差。

3 碳市场流动性的测度

3.1 测度指标的选取

由于本文需要测度不同碳市场流动性,并进行比较。考虑到各项数据的可获性及碳市场的差异性后,本文决定选择价量结合的方法测度流动性。由于Martin指数未考虑市场规模,只适用于测度同一市场流动性,于是本文在其基础上,借鉴Hui&Heubel流动性比率,利用如下公式测度流动性:

UL=|(Pit-Pi,t-1)/Pi,t-1|/TRit

其中,Pit和TRit分别为碳市场i在t日的收盘价和换手率,TRit值由公式TRit=qit/Qi计算得出。UL指标为逆向指标,当UL指标数值越大时,表示碳市场流动性越差;UL指标数值越小,碳市场流动性越强。UL指标优势体现在:将碳市场配额总量纳入考虑,使得不同碳市场之间的流动性具有可比性;用价格波动率的绝对值形式表示配额价格波动情况,直观地体现了周转率对价格波动的影响。

3.2 测度结果

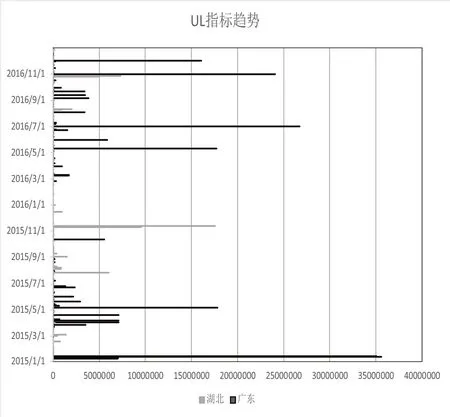

由公式可知,当无交易量时或交易价格无波动时,UL指标将无法反映市场流动性的真实情况,于是在处理数据时,剔除了交易量为0和价格无波动的样本,测度结果如图1所示。

从整体来看,广东碳市场的非流动性指标变化较分散。例如,在2015年4~7月持续性增加,而在2015年11月—2016年2月,指标数值一直接近零轴线。UL指标数值越大,流动性越差,同时,其变化趋势反映了流动性的稳定程度。所以总体来讲,2016年广东碳市场的UL指标数值整体低于2015年,说明2016年的流动性较上一年有所提高,但大部分月份流动性较差,还有待改善。另外,虽然不同时期的指标数值变化较分散,但其变化趋势呈现出了一些周期特征:每年6~7月,指标数值明显下降,即出现所谓的“履约现象”。

观察湖北碳市场UL指标数值的变动趋势,我们并未发现所谓的周期特征。2015年11月24日,指标数值明显上升,此外2016年4~7月、11~12月这两个时间段数值有缓慢小幅增长,但因数据过少,不认为其具有代表性。单看绝大多数交易日的UL指标数值都趋近于零轴线,说明湖北碳市场的流动性稳定且充足。

图1 碳市场UL指标趋势图

4 影响因素分析

由上述分析可知,湖北碳市场的流动性远远优于广东,是什么造成了二者的巨大差异?国际清算银行在报告(1999)中提出,对市场流动性的影响因素可以分为产品设计、市场微观结构和市场参与者的行为。本文结合湖北和广东碳市场的具体情况,从核证减排量、配额、交易主体这三个方面,探讨制度设计对两省碳市场流动性的影响。

4.1 核证减排量

核证减排量(CCER)抵消政策的初衷是鼓励企业通过参与环保项目,抵减自身排放量。与配额相比,CCER的价格更低。当增加CCER的供给时,市场会减少对配额的需求,从而降低碳市场的流动性。广东和湖北均规定了10%的CCER使用上限,从CCER抵消政策来看,广东仍是全国最开放的碳试点。无论从CCER的交易量还是交易频率来看,广东明显高于湖北,但过度使用CCER会挤占配额交易,对广东碳市场的流动性产生了负面影响。

4.2 配额制定与分配

在配额总量设定上,湖北比广东少。湖北碳市场流动性高的一个重要原因是湖北碳排放额偏紧,与湖北高速增长的经济相比,配额明显偏低[11]。在分配方法上,广东和湖北均采用基准线法和历史法相结合的方法,但湖北的分配方法更加严格,其市场调节因子为0.9883,低于广东。在控排企业上,湖北数量少,但纳入标准更高,涉及行业更广。在事后调节配额与收缴上,湖北碳市场严格遵守“少发少收”的原则,对不同企业实行差异化处理,比广东的处理更加合理、细致。

4.3 交易主体引入情况

交易主体通过影响市场供需关系,影响碳市场的流动性。交易主体的行为受其对风险的偏好程度、对政策的敏感程度及对市场未来预期的影响。当厌恶风险的交易主体增多或交易主体对碳市场预期一致时,碳市场流动性将降低,因此交易主体多元化将增强碳市场流动性。

广东和湖北二级市场的参与者基本相同,均纳入了控排企业、投资机构和个人投资者。但是湖北碳市场对于个人准入门槛更低,使得二者主体参与数量出现明显差异:横向对比,广东碳市场的个人和机构投资者数量远远少于湖北;纵向对比,2015年,广东碳市场的个人和机构投资者数量显著上升。这说明市场放宽准入,简化手续,降低费用对提升碳市场流动性具有较大的作用。另外通过广东与湖北市场交易规则的比较,我们还发现湖北实行了极具吸引力的交易激励措施,由此创造出了规模庞大的个人投资者和机构投资者队伍,这可能是湖北市场活跃度优于广州的主要原因。

5 结语

根据上述分析,得出启示:(1)按照各试点的实际情况,科学制定CCER使用比例,在减轻企业控排成本负担的同时,减轻对流动性的不利影响;(2)根据各省市实际经济发展水平、纳入企业、排放情况、控排目标等,制定适当配额发放量,同时制定细致、合理的事后调节配额和收缴制度,促进形成均衡的市场供求力量;(3)通过适当放低准入门槛,扩大主体参与范围,同时尽量简化手续,为个人和企业入市提供便利。

猜你喜欢

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

当代水产(2019年5期)2019-07-25

中国外汇(2019年9期)2019-07-13

能源(2018年4期)2018-05-19

中国经贸(2018年7期)2018-05-10

会计之友(2017年20期)2017-10-25

江苏农业科学(2016年7期)2016-10-20

IT经理世界(2014年9期)2014-05-22