基于熵值法的企业能力计量模型构建

2019-07-08 03:29于佳春李玉菊张明威

商业会计 2019年11期

关键词:熵值法

于佳春 李玉菊 张明威

【摘要】 企业能力在协调企业运转和提升经营绩效方面发挥着关键性的作用。虽然实务界高度关注企业能力的发掘和运用,但却鲜有被普遍认可的对于企业能力进行定量计量的研究。文章的研究从综合运转效能、行业势能、发展潜能三个维度,利用熵值法构建企业能力计量模型,同时利用医药制造行业数据对其合理性进行验证,以期从定量角度对企业能力进行有效度量,为企业能力方面的相关研究提供参考。

【关键词】 企業能力;熵值法;计量模型;医药制造行业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)11-0046-03

一、引言

作为上世纪八十年代提出、九十年代蓬勃发展的一种新的企业战略管理理论,企业能力理论成为现今经济学与管理学界极为热衷的研究领域。它从本质上理解和剖析企业,扎根于企业日常运用管理的内部事务。企业能力的高低对企业能否优化资源配置、提升运行效率、拥有持续增长动力等均有重要影响。虽然实务界对企业能力的发掘和运用高度关注,但却很少有对企业能力进行定量计量的研究,已有的文献研究也未受到普遍的认可,对企业能力进行定量研究的空间仍然非常巨大。本研究从企业能力的资源基础论角度,基于综合运转效能、行业势能、发展潜能三个维度,将熵理论运用其中,利用熵值法构建企业能力计量模型并利用医药制造行业相关数据对模型的合理性进行验证,从定量的角度对企业能力进行了有效度量,对企业能力方面的相关研究具有参考与借鉴意义。

二、企业能力理论述评

企业能力是指企业对自身资源进行配置、发挥资源生产与竞争作用的能力。能力来自于企业内部有形资源、无形资源以及组织资源的整合。企业能力理论最早可追溯到二十世纪八十年代,八十年代后,企业能力理论的研究观点主要偏重于企业能力理论的概念和范畴的探讨。九十年代该理论成为战略管理领域占统治地位的理论,九十年代以后对于企业能力的研究主要偏重于建设理论框架和进行实证研究。但是由于学者们对于企业能力的推动因素理解不同,因此形成了企业能力理论的四大分支即资源基础理论、核心能力理论、知识基础理论和动态能力理论。

资源基础理论:Wernerfelt在1984年发表的《企业资源学说》中提出了企业资源基础论的观点,指出企业内资源对企业赢得利润并取得长期竞争优势的战略意义。该学派学者认为,企业是资源的聚集体,那些拥有特质属性的资源是使企业具有长期竞争优势的动力源头。该理论的核心观点认为不同的企业拥有的资源是有差异的,企业能够取得利益与长期竞争优势的重要原因是资源不能够完全流动导致的企业资源的稀缺性。

核心能力理论:二十世纪九十年代初,Prahalad,Hamel首先提出了企业核心能力理论。该学派认为随着世界经济的急剧变化,企业的胜利不再只是产品研发或市场战略的成果,而是企业核心能力的外部表现。核心能力理论将企业看作是“能力的独特集合体”,将企业的长期竞争优势归因于企业的核心能力。

知识基础理论:随着资源基础理论与核心能力理论的发展,一些学者们逐渐意识到企业掌握的知识是界定企业竞争优势的关键。Barney(1991)认为企业之所以能够产生竞争优势的原因在于企业拥有难以交易和复制的知识这种独特资源。企业只有不断地更新知识,才有可能在竞争中获胜。

动态能力理论:Teece,Pisano和Shuen(1997)首先提出了“动态能力理论”。该理论认为在应对纷繁复杂的外在环境时,企业应该具有抓住时机学习、及时更新技艺、发展企业能力的手段和意愿。同时强调企业在重新整理组合内外部资源、构建长期竞争力以适应市场需求时,能够有效发挥前瞻性战略管理效用。

总体来说,上述四个流派虽然观点不同,但它们的研究核心都是从投入要素角度来解释企业如何获取、巩固与提高长期竞争优势,即企业的异质性是其自身长期竞争优势的源头活水。企业内部的资源即企业能力的积淀对企业获取超额收益和保持长期竞争优势具有关键性的作用。

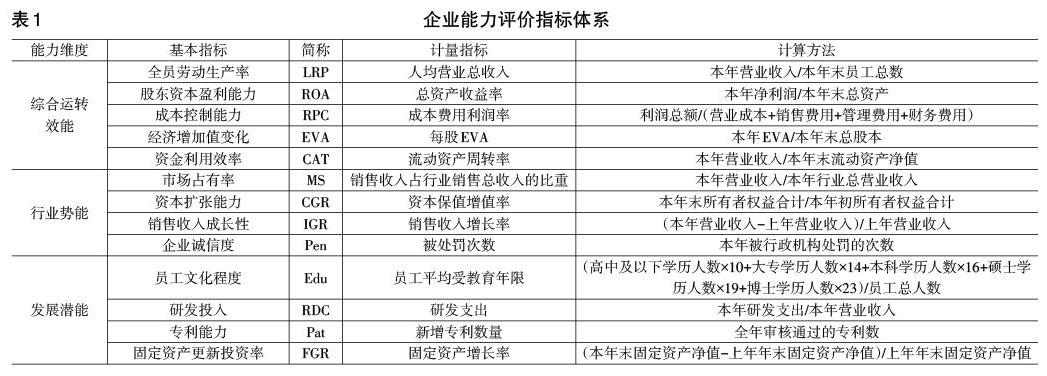

三、企业能力计量模型构建

从资源基础论角度,为具体评价企业能力,可以按照独特资源的属性将企业能力划分为综合运转效能、行业势能和发展潜能三个维度(李玉菊,2010)。基于这三个维度,构建能够计量企业能力的指标体系框架,利用熵值法确定指标体系中各项指标的权重,据此构建企业能力计量模型。

(一)计量指标的选取

计量指标选取的基础是将企业能力划分为综合运转效能、行业势能和发展潜能三个维度。这样划分的原因是这三方面的能力是每个企业长期经营与发展不可或缺的且在企业之间存在差异性,同时在实际对企业能力进行考核时,可以用这些计量指标来进行具体的衡量,具有可操作性。

综合运转效能主要考虑能反映企业整体的运行情况的因素;行业势能综合反映企业在行业中的地位;发展潜能用来反映企业未来的发展潜力。从三个维度出发,李玉菊(2010)提出了包含26项指标的企业能力计量指标体系,本研究基于已有文献研究,在考虑数据可得性和我国股票交易市场数据适用性的情况下,最终建立了包含13项计量指标的指标体系。

(二)计量模型的构建

利用熵值法确定选取指标的权重。熵理论已经应用于企业能力演进的实证研究之中,是确定模型参数权重的良好方法,其具有计算结果客观、避免了人为因素带来的偏差等优势。

熵值法的具体原理是利用熵值这个工具来确定模型中各个指标的权重。在信息论中,熵用来对不确定性进行度量,熵值的大小反映着不确定性的程度。信息量越大,则不确定性越小,熵值也就越小;信息量越小,则不确定性越大,熵值也越大。根据熵的这种特性,可以用熵值来评判某项指标的离散程度,指标的离散程度越大,该指标对综合评价的影响也就越大。因此,可根据各项指标的变异程度,利用信息熵这个工具,计算出各个指标的权重,为多指标综合评价提供依据。

具体的运算步骤可以总结为:构建数据矩阵,数据非负化处理,计算第j项指标下第i个方案占该指标的比重,计算第j项指标的熵值,计算第j项指标的差异系数,计算权重,计算各方案的综合得分。

利用综合运转效能、行业势能、发展潜能三个维度选取的13项具体指标,我们构建如下理论模型:

Capacity=α1LRP+α2ROA+α3 RPC+α4EVA+α5CAT+β1MS+β2CGR+β3IGR++β4Pen+γ1Edu+γ2RDC+γ3Pat+γ4FGR

在計量具体行业的公司企业能力时,利用行业数据运用熵值法计算出各项指标的具体权重,确定该行业的企业能力计量模型,再通过带入特定公司的数据信息,即可计算出该公司的企业能力值。

四、计量模型合理性验证

为验证企业能力计量模型的合理性,本文选取了我国医药制造行业2017年度的数据信息进行计算,将计算出的企业能力依据数值的大小进行排序,并将最终的排序结果与中国董事局网与中国数据研究中心共同发布的“2017(第三届)中国最具影响力医药企业百强榜”(以下简称医药企业百强榜)排名进行对比。若两排序中企业排名顺序基本一致,则说明构建的企业能力计量模型合理性强。

本研究选择医药制造行业作为研究对象的原因:第一,医药制造行业从属制造业,具有传统行业的性质,本文指标体系中发展潜能中的一系列指标对制造业企业更为适用,选择制造业行业能更好地对企业能力计量模型的合理性进行验证;第二,医药制造行业属于长期基本保持稳定的行业,产品需求量不会发生季节性的剧烈波动,供求关系趋于稳定,数据受其他因素的影响较小,财务与非财务数据的可靠性和公允性较强。

将中国董事局网与中国数据研究中心共同发布的“2017(第三届)中国最具影响力医药企业百强榜”作为比照排名的原因是该榜单的评选由中国数据研究中心专家领衔的评委会主导完成,评价体系以我国上市的医药企业为基础,主要从营销管理指标、财务指标及创新指标进行考核。营销管理指标主要考核企业的品牌知名度、市场号召力、主要产品的市场占有率等。财务指标以考核企业最新财报数据为主,如总资产、营业收入、净利润、营收增长率、利润增长率等。创新指标考核企业在技术产品研发、商业模式创新方面的投入情况及对国家宏观政策引导、产业发展趋势的响应程度。最后将计分加权,汇总得出榜单。该指标体系与企业能力计量模型的指标体系具有相似性,都从三个维度对企业进行衡量,因此将该榜单与企业能力值排名进行对比更为合理。

(一)企业能力值的计算

提取证监会行业分类医药制造业二级行业公司2017年的相关数据,数据样本由国泰安(CSMAR)数据库和万得(Wind)数据库下载,选取年份为2017年,在剔除ST公司后,CSMAR国泰安数据库医药制造业企业共217家,Wind万得数据中医药制造业企业共218家。对从两数据库提取的数据信息进行初步计算并整理汇总,由于数据库中个别指标数据值的缺失,在剔除缺失值后得到2017年医药制造行业184家企业的与本文指标体系一致的原始数据样本。

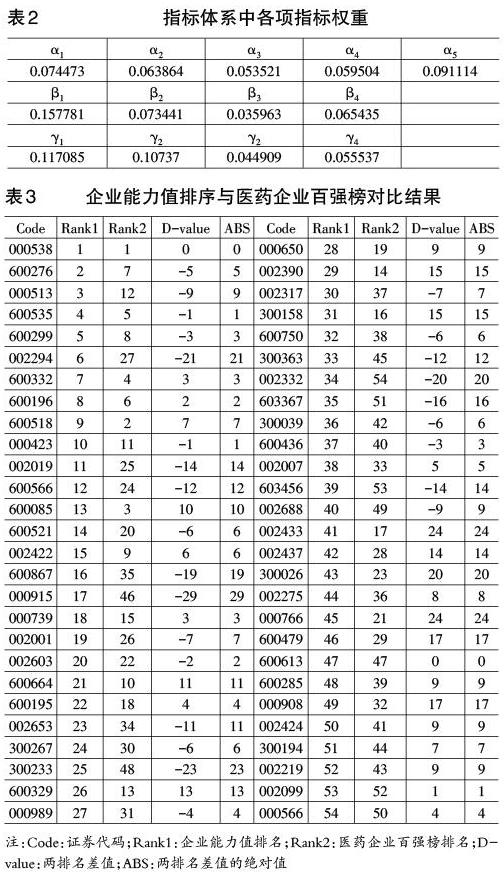

利用原始数据样本,运用熵值法逐步计算出企业能力计量模型中各指标应被赋予的权重。利用熵值法计算出医药制造行业各项指标的系数如表2所示。

依据以上系数,得到我国医药制造行业企业能力计量模型:

Capacity=0.0744LRP+0.064ROA+0.054RPC+0.060EVA+0.091CAT+0.158MS+0.073CGR+0.036IGR++0.065Pen+0.117Edu+0.107RDC+0.045Pat+0.05FGR

再将医药制造行业上市公司数据带入到以上企业能力计量模型中,计算出这些上市公司的企业能力值。

(二)企业能力排名比较分析

首先,将按照企业能力值排名的184家企业与医药企业百强榜中的100家企业进行匹配。由于计算企业能力值时个别数据的缺失以及医药企业百强榜中存在非上市公司的原因,经过筛选同时出现在两类排名中的企业共54家。

其次,将这54家企业依照企业能力值的大小重新进行排序,它们在医药企业百强榜中的排名也依照它们的先后顺序重新排序,这样做的目的是为了方便进行排序的一致性分析。

最后,对重新排名的两种排序进行比较分析。将同一企业重新排序后的两种排名数值做差,并计算出该排名差的绝对值。经过汇总整理,将企业能力值排序与医药企业百强榜排序的对比结果展示如表3所示。

观察表3,我们对企业能力值排名在前五名与后五名的企业进行分析。从中可以看出,前五名与后五名的这10家企业排序对比结果一致性较强,两排名差值的绝对值均小于10,且其中有6家企业排名差值的绝对值不大于5。参与对比的企业共54家,以上两排名差值的绝对值相距结果均小于10,对比结果理想。

将这54家医药制造行业企业的能力值排名与医药企业百强榜排名运用STATA计量软件进行相关性分析。此处选用Spearman相关系数进行相关性分析,原因是两类排序的名次数据是非连续的顺序数据,常用的Pearson相关用于计算连续数据的相关程度,而Spearman相关则是专门用于分析顺序数据,所以在Pearson与Spearman两种相关系数中选择Spearman相关系数进行分析。运算结果显示,在99%的显著水平下,两排名的Spearman相关系数达到70.02%,大于60%,相关性强。两种排名对比结果虽然不是完全吻合,即排名差值的绝对值未全部为零,但从以上的Spearman相关系数的值可以看出,二者存在强烈的相关性。

(三)合理性验证结论

通过将医药制造行业企业能力值排序与中国董事局网与中国数据研究中心共同发布的“2017(第三届)中国最具影响力医药企业百强榜”进行对比分析,即分析两种排名的差值和Spearman相关系数,可以看出运用企业能力计量模型对企业能力进行的排序与已有认可度较高的企业影响力排行榜中的排序相近度高,即企业能力计量模型对企业能力的计量效度较好。

但与此同时,排名的对比结果也显示出二者之间仍存在一定的差异,差异存在的原因主要有两个方面:其一,依据企业能力值进行的排序与医药企业百强榜排序进行排名的依据并不完全重合。本文构建的企业能力计量模型依据的是综合运转效能、行业势能和发展潜能三个维度下包含13项具体指标的指标体系,与医药企业百强榜中营销管理指标、财务指标及创新指标三个方面的评价依据仍有一定差异。其二,我国的股票交易市场尚且不够成熟,财务与非财务数据的有效性相对不高,公允性及可靠性不强。

五、研究结论

通过上述运用熵值法对企业能力计量模型进行构建并利用医药制造行业相关数据对模型的合理性进行验证的过程,我们能够看出,本文所建立的企业能力计量模型可以从定量的角度对我国的上市公司,特别是制造业上市企业的企业能力进行有效计量,在我国具有普遍的适用性、可实施性及可靠性。这种通过建立适合的指标体系并运用数学方法构建计量模型对企业能力进行计量的做法,使得企业能力的定量计量研究向前迈出了一步,为今后企业能力方面的有关研究做出了贡献。J

【主要参考文献】

[ 1 ] 谷奇峰,丁慧平.企业能力理论研究综述[J].北京交通大学学报(社会科学版),2009,8(01).

[ 2 ] 李玉菊.基于企业能力的商誉计量方法研究[J].管理世界,2010,(11).

[ 3 ] 李玉菊,张秋生.以企业资源为基础的会计要素研究[J].会计研究,2006,(01).

[ 4 ] Prahalad,C. K.,Hamel,G.,The Core Competence of the Corporation[J].Harvard Business Review,1990,68(3).

[ 5 ] Teece,D.J.,Pisano, G.,Shuen,A.,Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,1997,18(7).

[ 6 ] Wernerfelt,B.,A Resource-Based View of the Firm[J].Strategic Management Journal,1984, 5(2).

【作者简介】

李玉菊,女,北京交通大学副教授;研究方向:会计理论與财务管理(成果:主持和参加教育部课题、国家自然科学基金课题、国家社科基金课题、财政部课题、铁道部课题、国资委课题、保监会课题、北京交通大学课题等10余项;主编及参编教材10余本)。

猜你喜欢

软科学(2016年12期)2017-02-07

环球人文地理·评论版(2016年8期)2017-01-19

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商(2016年29期)2016-10-29

商(2016年23期)2016-07-23

陕西行政学院学报(2015年4期)2015-11-26

中国石油大学学报(社会科学版)(2015年3期)2015-07-14