延迟退休年龄对城镇职工医保基金平衡的影响

——基于政策模拟的研究

2019-07-01 02:30:30封进王贞

社会保障评论 2019年2期

封 进 王 贞

一、我国城镇职工医疗保险基金面临的挑战

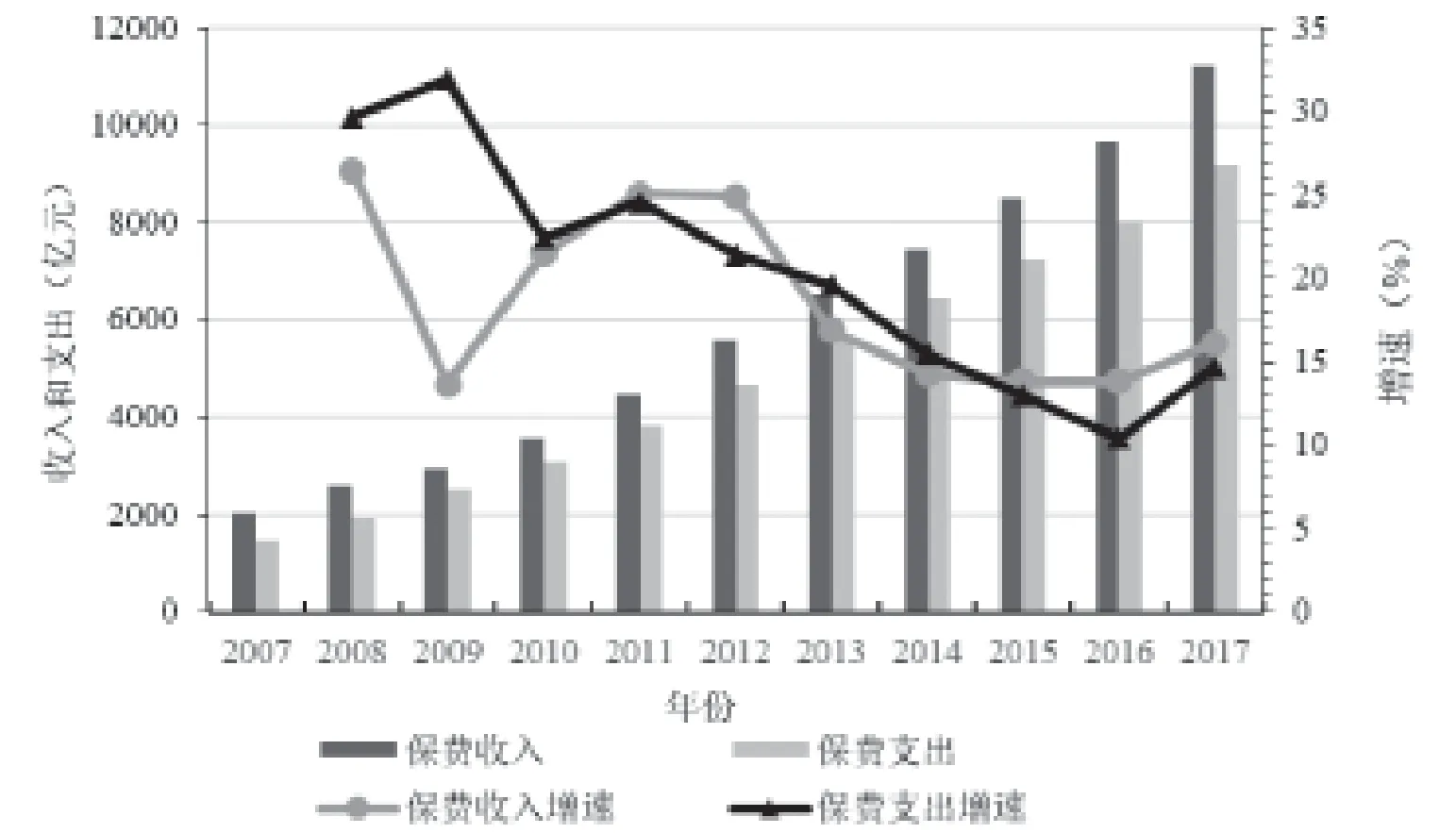

自1998年建立城镇职工基本医疗保险以来,城镇地区几乎所有的正规就业部门均被覆盖。截至2017年,城镇职工医疗保险制度(以下简称“城职保”)总覆盖人数达30323 万人,基金收入规模达12278.3 亿元,是中国目前最大的社会医疗保险,同期的城乡居民医保覆盖人数是87359 万人,基金规模为5653.3 亿元。①参见国家统计局:《中国统计年鉴(2018)》,中国统计出版社,2018年。然而,随着城职保覆盖面的扩大,基金平衡面临的挑战日益增加。图1是城镇职工医保基金收支状况。从图中可以发现,自2012年以来,保费收入增速趋于下降。由于我国医保基金实行“以收定支”的原则,基金收入目前总体上仍是收入大于支出,但是收入增速在近年已经低于支出增速。

图1 2007—2017年城镇职工基本医疗保险基金运行状况

在基金收入方面,城职保基金收入主要包括缴费收入和财政补贴。在当前经济下行压力较大的背景下,增加政府补贴空间有限,增加缴费收入就成为不可忽视的政策重点。在基金支出方面,民众医疗需求日益增加,主要源于几个长期性的影响因素。一是人口老龄化的影响。老年人口医疗支出远高于年轻人口,因而老年人口占比增加推升了医疗需求。对OECD 国家医疗费用的统计发现, 65 岁及以上的人均医疗费用是65 岁以下的2.7 到4.8 倍,如美国是3.8 倍,日本是4.8 倍。①Gerard F.Anderson, Peter Sotir Hussey, "Population Aging: A Comparison among Industrialized Countries," Health Affairs, 2000, 19(3).孟昕、克里斯汀·杨基于2002年城市住户的收入分配调查数据(CHIP)进行研究,发现60 岁以上人群的医疗支出比40 岁的平均高50%—10%,80 岁以上人群的医疗支出比40 岁的高出100%—170%。②孟昕、克里斯汀·杨:《老龄化与中国城市居民医疗支出》,《中国劳动经济学》2006年第1 期。二是随着新药新技术的不断涌现,越来越多的药品被纳入医保报销范围,对新药新技术的需求增加。三是收入水平提高带来医疗需求增加。在13 个发达国家的人均医疗费用变化中,90%均可以由收入来解释,同时收入弹性为1.51—1.31,是比较高的。③Joseph P.Newhouse, "Cross-National Differences in Health Spending: What do They Mean?" Journal of Health Economics, 1988, 6(2).从未来看,在健康中国的发展目标下,民众健康需求和医疗需求将继续增加,医保需要在减轻医疗负担中发挥更大作用,基金支出方面的压力将继续加大。④郑功成:《健康中国建设与全民医保制度的完善》,《学术研究》2018年第1 期。

在我国当前城职保制度设计中,人口老龄化的影响实际上被放大。按照《社会保险法》的规定,参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到国家规定年限的,退休后不再缴纳基本医疗保险费,按照国家规定享受基本医疗保险待遇。从现有文献的精算结果看,医疗保险的“系统老龄化”将会导致基本医疗保险基金在未来出现严重的支付风险。①何文炯等:《基本医疗保险“系统老龄化”及其对策研究》,《中国人口科学》2009年第2 期。

从现有研究提出的维持基金平衡的对策看,一个思路是提高缴费率,这显然对基金收入有正向影响。但是,提高缴费率在我国社保缴费率已经比较高,需要减负降税的背景下并不可行。另一思路是增加财政补贴或建立多种资金来源的医疗风险基金,但通过财政补贴方式难以维系基金长期需求。更多的研究从控制医疗费用方面提出诸多措施,包括公立医院改革、医疗价格调控、发展基层医疗和医疗支付方式改革等。②申曙光:《新时期我国社会医疗保险体系的改革与发展》,《社会保障评论》2017年第2 期;姚宇:《控费机制与我国公立医院的运行逻辑》,《中国社会科学》2014年第12 期;王琬、詹开明:《社会力量助推医保治理现代化研究》,《社会保障评论》2018年第1 期。

随着我国人均寿命的延长,健康水平的提升,延迟退休年龄一直是政策讨论的热点。通过适当延迟退休年龄,增加劳动供给,增强代际间风险共担,是大势所趋。文献中对于延迟退休的讨论主要集中于对养老保险基金的影响,对医保基金的影响研究很少。因此本文通过构建城职保收入和支出测算模型,考虑人口结构的动态变化,定量模拟延迟退休政策对于城镇职工医保基金的影响,弥补已有文献的不足。

二、人口年龄结构与城职保基金收入和支出的测算方法

我们首先利用微观数据测算样本分年龄的保费收入和医保费用支出,然后再将宏观数据中的基金收入和支出拆分到各年龄,在此基础上模拟渐进式延迟退休政策对城职保基金平衡的影响。

由大样本调查数据可以知道每个年龄的个体一年的医疗费用、医保报销费用和医保缴费金额,考虑到微观抽样调查数据在调查中存在测量误差,在核算中必须参照宏观的加总数据进行调整。我们引入了相应的调整系数,如式(1)和(2)所示。

其中基金总收入与基金总支出来源于统计年鉴中的加总数据③基金总收入和总支出为某一年度城镇职工基本医疗保险基金的总收入和总支出。具体数据参见历年《中国卫生和计划生育统计年鉴》。,x 代表年龄组,n(x)代表年龄组x 的参保人数,根据人口年龄结构和参保率计算,样本医保缴费(x)代平均医保缴费,样本医保报销(x)代应的平均医保报销费用。根据计算所得的调整系数,我们进一步可以得到特定年龄组的保费收入和医保报销支出。为了表述清晰,在后文中我们将保费收入定义为“基金收入”,将医保报销支出定义为“基金支出”,从而可以得到每个年龄组的基金收入和支出,如式(3)和(4)。

其中,我们需要估算个体的医保缴费、医保报销费用,此外需要估算每个年龄组参加城镇职工医疗保险的人数,便可得到城镇职工医保基金运行的状况。

(一)样本医保缴费

本部分的测算主要是基于中国家庭追踪调查数据(CFPS)(2012—2014),其覆盖了中国25 个省、市、自治区,是一项具有全国代表性样本的抽样调查,问卷中包括了调查人员的工资水平、地区、性别、年龄以及职业分类等信息。具体的估计步骤如下。

第一步,区分在职群体和退休群体。由于退休人员不需要缴费,因此根据我国的强制退休制度规定,结合样本中的性别、年龄和职业进行筛选,依据男性60 岁退休,女工人50 岁退休,女干部55 岁退休的原则划分退休群体①中国现行的法定退休年龄制度主要是依据《国务院关于安置老弱病残干部的暂行办法》《国务院关于工人退休、退职的暂行办法》《关于制止和纠正违反国家规定办理企业职工提前退休有关问题的通知》。。

第二步,确定缴费方法。对于在职参保群体,根据个人工资,所在省份社保缴费政策,来计算应缴保费。其中,有些省份内各市县的缴费政策不统一,在这种情况下,若差别不大则选取人数占比较多的城市为代表,取其缴费水平进行计算;若差别较大则选用中值进行计算。医保缴费包括两个部分,个人缴纳部分依据个人工资确定,企业缴纳部分依据当地平均工资进行计算。

第三步,确定缴费基数。我们根据相应省份社平工资确定缴费基数,若个人工资水平在该省平均工资的60%—300%的范围内,则按原本的工资水平确认为缴费基数;若大于省平均工资的300%,则取省平均工资的300%为缴费基数;若小于60%,则取省平均工资的60%。

最后,我们可以得到个人的医保缴费,如式(5)所示。

我们查询了个体所在不同省份的政策,进而确定个人和公司缴费比例、个人和企业固定缴费;同时,每个省份不同年度的社平工资参照国家统计局网站。职工工资水平根据样本工资信息和个人特征回归得到工资方程,再得到拟合值②个体工资表示为教育年限、年龄和性别的函数,同时控制地区差异,对在岗工作的参保样本进行回归。限于篇幅,具体回归结论没有汇报,感兴趣的读者可向作者索要。。

(二)样本医保报销费用

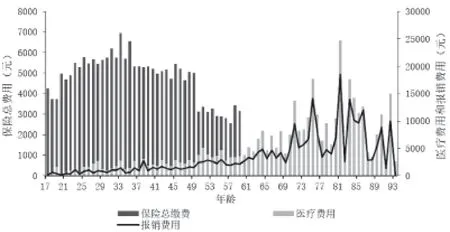

医保报销费用的计算也基于CFPS 数据(2012—2014),选择参加城镇职工基本医疗保险的群体,去除关键信息不完全的样本,留下样本数量为8008 个。问卷中提供了个体的住院费用、其他医疗费用、自付医疗费用等信息,因此我们易得到医保报销费用,即等于医疗总费用和自付费用的差额。考虑到样本可能存在选择偏误,我们采取赫克曼最大似然估计法,先估计不同个体发生医疗费用的概率,在基于发生医疗费用的基础上估计医疗费用报销金额③限于篇幅,具体回归结论没有汇报,感兴趣的读者可向作者索要。。从图2中可以观察到,医疗费用和报销费用高度相关。医疗费用和医疗报销金额基本均随着年龄增长而增长,但超高龄老人的医疗支出会下降,峰值在80 岁左右出现,这可能是存在超高龄老人健康状况反而会比较好的情况。

图2 样本分年龄城职保缴费、医疗费用和医保报销费用的均值

(三)参保年龄结构

参保年龄结构n(x)为每个年龄组x 对应的城镇职工参保人数。由于该方面没有公开的统计数据,我们需要以城镇人口年龄结构为基础进行模拟测算,具体步骤如下。

第一步是对城镇人口进行动态测算。我们以2010年人口普查数据中的全国城镇人口数据为基础,分性别和年龄组计算死亡率,以及不同年龄组育龄妇女对应的生育率。死亡率为每个年龄组对应的死亡人口除以该年龄组的总人口,生育率只考虑15—49岁之间的高生育率年龄组,通过育龄妇女人口的年龄结构和原始的生育率数据,将总和生育率调整为1.5。2010年后人口计算和预测采用逐年递推的方法进行,生育率和分年龄死亡率等数据来源于《中国人口统计年鉴》,并假设未来一定时间保持不变,人口老龄化主要来源于当前人口年龄结构的动态变化和较低的生育率。①Feng Jin, Qin Chen, "Public Pension System and Fiscal Policy Response in China," in Mukul G.Asher, Fauziah Zen (eds.), Age Related Pension Expenditure and Fiscal Space: Modelling Technique and Case Studies from East Asia, Routledge, New York, 2016.

第二步是基于预测得到城镇人口年龄结构,假设参保人的年龄结构与此一致,测算城职保的各年龄组参保人口。为了方便计算,我们默认18 岁参加工作开始缴费,女性50 岁退休,男性60 岁退休,再根据实际参保人数得到每个年龄上的参保人数。实际在岗参保人数、实际退休参保人数来源于人社部统计公报。②人力资源和社会保障部:《2011—2016年度人力资源和社会保障事业发展统计公报》。若能得到未来预测年份对应的在岗职工和退休职工各自的参保率,即可估算出未来年份不同年龄组的参保人数。对于未来年份的参保率估计,本文通过已有的参保率数据进行线性递增来计算。

三、测算结果

(一)关键参量测算结果

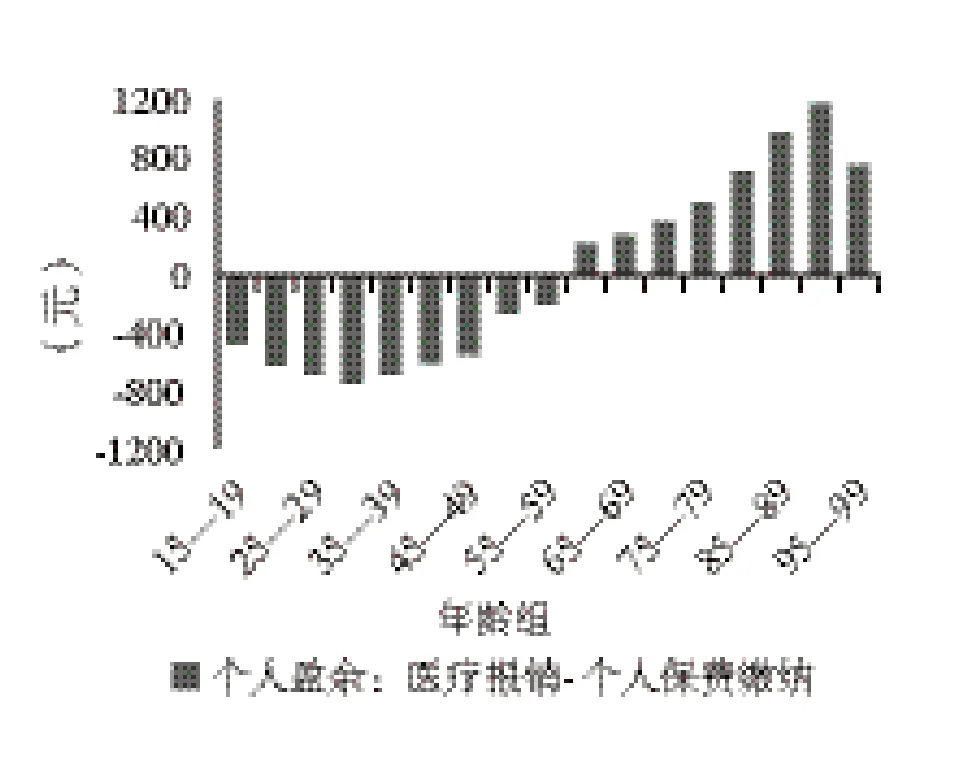

我们分别计算得到了分年龄组医保缴费、医保报销、医疗费用以及调整系数,并得到了医疗消费、医保报销、医保缴纳以及个人盈余的生命周期图(图3—图6)。从图中可以发现,一方面,医疗消费和医疗报销的分布类似,随着年龄上升呈J 字型上涨,但在超高龄老人阶段(95 岁以上)有所下降,在90—95 岁之间达到峰值。另一方面,个人医保缴费呈现出倒U 型,在中年时期缴费额最高,这与工资随年龄变化一致。就个人医保缴费和支出的生命周期盈余而言,60 岁前处于赤字阶段,即个人保费缴纳多而使用的医保基金少,是医保基金的净贡献者,到60 岁后变成医保基金的净使用者。

图3 生命周期医疗消费

图4 生命周期医疗报销

图5 生命周期医保缴费

图6 生命周期个人盈余

人口测算的结果如图7所示,为2010—2030年全国城镇人口年龄结构变化趋势图。从图中可以发现,随着时间的推移,高年龄组人口数量不断增加,老龄人口占比上升。

图7 2010—2030年全国城镇人口年龄结构变化

我们进一步估算了城镇职工基本医疗保险的参保人数变化。在得到城镇人口年龄结构的基础上,结合在岗职工和退休职工参保率线性预测结果,估计参保人数的变化。使用公式可以表示为:

其中在岗参保率和退休参保率的计算是依据已有的参保率数据,进行线性预测计算得到①限于篇幅,估计结论省略汇报。。因此我们就可以得到城镇职工医保参保人群的年龄结构分布(表1)。

表1 城镇职工基本医疗保险参保群体年龄结构分布预测(万人)

(二)基金平衡测算结果

图8为城镇职工医保基金盈余的年龄组分布。从图中我们可以发现,赤字拐点落在50—54岁之间。这就表明,小于50 岁的参保职工是城职保基金的净贡献者,而大于拐点年龄的参保人员是城职保基金的净消费者。因此,50 岁以前的参保群体对50 岁以后的参保群体有代际转移的现象。50—54 岁之间成为赤字拐点,可能主要源于大量女性工人进入退休状态不再继续缴费。

图8 城镇职工医疗保险基金盈余的年龄组分布与代际转移情况

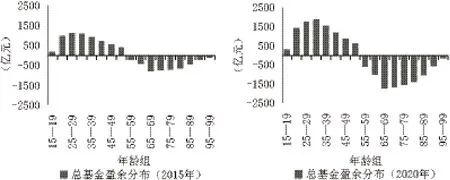

我们进一步对未来基金盈余分布的状况进行预测。考虑到工资和医疗费用均会随着时间增长,此处我们使用2012年以来城镇单位在岗职工平均工资增长率和城镇职工医保基金人均支出增长率进行调整;我们假定在未来可预期的几年内,收入和消费增长率保持稳定。图9给出的是2015年和2020年的估算结果。从图中可以发现,发生赤字的年龄拐点均在50—54 岁间。随着老龄化程度的加深,赤字部分的增加速度快于盈余部分的增加速度,2020年赤字部分的面积相对于2015年明显增加。

图9 2015年和2020年城镇职工医疗保险总基金盈余的预测分布

(三)延迟退休政策效果模拟

我国城职保制度采用的是类似于现收现付的制度,以工作人口的缴费为老年人口支付医疗费用,因而延迟退休年龄可以增加缴费人数,理论上可以缓解老龄化带来的医保基金赤字危机。目前,延迟退休方案包括两类:统一延迟退休方案和渐进式延迟退休方案。统一延迟退休方案是指,将男性和女性的退休年龄统一延迟5年,男性职工65 岁退休,女性工人55 岁退休,女性干部60 岁退休。渐进式延迟退休方案是指,根据不同年龄逐步延长退休年龄,直至男性和女性的退休年龄在2045年时均调整为65 岁。

图10给出的是在统一延迟退休方案下的基金盈余分布;表2展示了统一延迟退休5年对城镇职工医保基金盈余的影响。从图中可以发现,延迟5年退休后,转移支付的拐点延后至55—59 岁之间,一定程度地缓解了医保基金运行的压力。但实际上,由于老龄化程度的加深,参保年龄结构逐步高龄化带来的医疗负担仍然无法通过这个方案得到根本解决。虽然2020年相对于2015年尾部的赤字增幅明显,盈余空间仍然随着时间推移而减少,但是延迟退休可以解决短期内的基金运行压力。从表中可以看到,与未延迟退休的测算结果相比,延迟退休带来一定的基金盈余,当期赤字的拐点也会推迟至2021年。

图10 统一延迟退休5年方案下2015年和2020年城职保基金盈余的模拟分布

表2 统一延迟退休5年对城镇职工医保基金盈余的影响测算(亿元)

中国社科院发布的退休方案建议,不区分女性工人和干部,初始退休年龄均为55 岁,之后女性每3年延迟退休1 岁,男性每6年延迟退休1 岁 。根据此方案的细则,本文对政策模拟做如下假定:2015年女性退休年龄统一为55 岁,此后每年女性退休年龄递增4 个月,男性退休年龄递增2 个月,到2045年男性和女性职员的退休年龄均达到65 岁。

图11给出了渐进式延迟退休方案下的基金盈余分布情况,表3测算了该方案的基金平衡拐点。从图中可以看出,渐进式延迟退休模式下,转移支付的拐点延后至55—59 岁之间。但是由于之后的延迟退休是渐进缓慢开展的,每年新加入的缴费人数并不多,带来收入增长并不明显,因而拐点在短期内也没有大的改变。在渐进式延迟退休模式下,基金运行的压力有一定改善,但还是没能从根本上改变基金迅速消耗的趋势。从表中也可以发现,渐进式延迟退休模式下,当期赤字的拐点会推迟至2020年。

图11 渐进式延迟退休方案下2015年和2020年城职保基金盈余的模拟分布

表3 渐进式延迟退休对城镇职工医保基金盈余的影响测算(亿元)

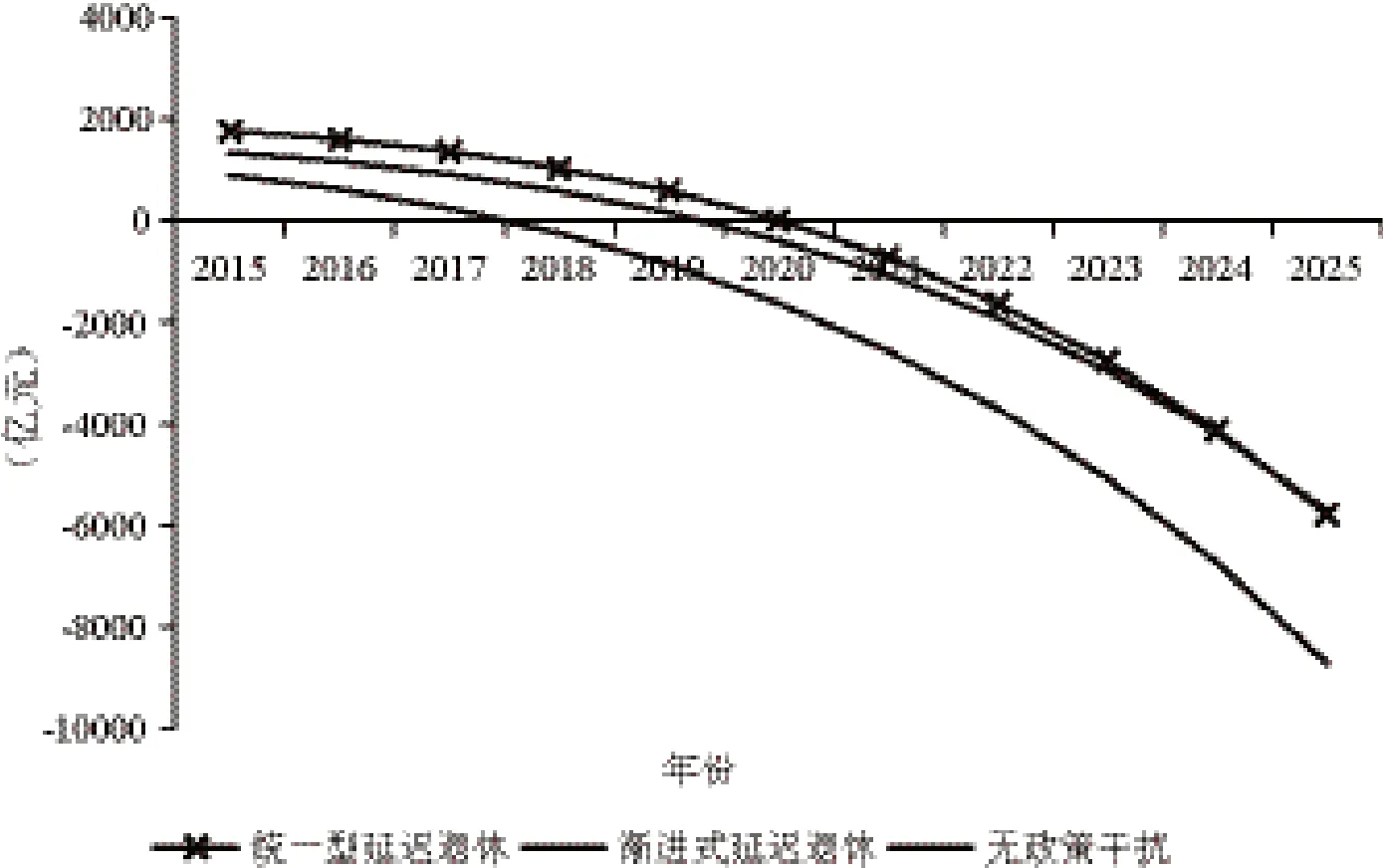

图12对比了统一型延迟退休、渐进式延迟退休以及无政策干扰等3 种情形下,随着时间的推移,基金运行的情况。可以发现,从当期赤字拐点时间来看,统一延迟退休方案下的赤字拐点位于2021年,渐进延迟退休方案的赤字拐点位于2020年。从影响程度来看,统一延迟退休方案短期立竿见影,对基金的补充比较明显,渐进延迟退休方案在短期效果上稍弱于统一延迟退休方案,但是10年后效果基本趋同。需要指出的是,延迟退休方案下,2025年的基金赤字会比不延迟退休下降33%,这仍然是一个比较大的影响。

图12 两种延迟退休模式对城镇职工基本医疗保险基金平衡的影响比较

四、主要结论与政策建议

本文基于医保基金运行的会计平衡原则,构建了一个城镇职工医保基金运行的测算模型,利用宏观数据和微观数据测算了人口年龄结构与医保基金运行的关系,并且进一步模拟了统一型延迟退休政策和渐进式延迟退休政策与职工医保基金平衡的关系。结论发现,医疗费用基本随着年龄的上升而增长,代际转移支付拐点出现在50—54 岁之后,即超过该年龄组的参保人员对应的医疗保险基金支出大于其所缴保费。延迟退休方案在一定程度上可以缓解医保基金运行压力,使得2025年预计的基金赤字可降低1/3 左右。

本文的发现表明,我国城镇职工医疗保险对退休人员提供免费医疗,使得医保基金在人口老龄化背景下,面临巨大的挑战。代际转移支付拐点出现于较早的年龄组,意味着目前的人口年龄结构下,大部分参保人员的缴费就不再能支付该年龄组所花费的医保基金支出,需要较为年轻的职工缴费进行代际转移,甚至较退休年龄提前了约5—10年,而年轻一代人口数量不足以支撑庞大的需要再分配的人群。因此,以现收现付模式运行的城职保已经无法应对老龄化社会的挑战。

若采用延迟退休年龄的政策,本文的发现表明,延迟退休年龄对医保基金的改善作用十分明显,但是这一效果仅体现在短期,长期看延迟退休政策的效果,仍旧无法避免参保年龄结构逐步高龄化带来的影响。因此,短期可以依托延迟退休年龄政策缓解基金压力,但是长期而言,需要对医保制度设计进行深入的改革。关于医疗保险制度如何应对人口老龄化挑战,我们提出如下政策建议。

(一)探索退休后继续缴费的政策

我国《社会保险法》规定退休参保职工不缴费,初衷在于通过代际转移,发挥医疗保险在健康较好的年轻人和健康较差的老年人之间的再分配功能。但在人口老龄化加剧的背景下,改革缴费与退休挂钩的法律规定是不得不考虑的举措。有研究通过比较各国退休后医保缴费政策,指出一半以上实施社会医疗保险的国家,参保人在退休后仍需缴费。①王超群等:《城镇职工基本医疗保险退休老人终生缴费制研究》,《江西财经大学学报》2013年第5 期。退休后继续缴费无疑对于医保基金收入有很大改善,改善程度远高于延迟退休年龄政策的效果。

从可行性角度看,我国个人医疗保险缴费率为缴费工资的2%,对于退休后领取养老金的老年群体而言,缴费负担并不重。考虑到居民医保缴费中有相当比例的政府补贴,对于退休参保人个人缴费也可以由个人和政府补贴共同承担。通过规定医保最低缴费年限也是一种可行的思路,目前已经在实施,一些地方为平衡医保基金,设置了最低缴费年限,但地区差异很大,短的规定5年,长的达到35年。今后需要研究统一的最低缴费年限,这一期限应能兼顾医疗保险公平性和医保基金可持续运行。

(二)提供促进健康老龄化的干预措施

降低老年阶段的发病率和医疗需求是减轻医疗负担的根本途径。有研究指出,我国20世纪40年代出生的老人高血压等慢性病带来的健康风险要大幅高于20年代出生的人。②余央央、封进:《我国老年健康的动态变化及对健康老龄化的含义》,《世界经济文汇》2017年第3 期。若能通过健康干预和疾病预防,提高老年人的健康水平,可大幅减少与老龄化有关的成本压力。因此需要进一步加强基层医疗资源配置,提升对老年人口健康风险的管理能力,③白晨、顾昕:《社会医疗保险与健康老龄化——新型农村合作医疗制度“营养绩效”分析》,《社会保障评论》2018年第2 期。增强基层医疗对健康风险源头的控制与管理,强化基层医疗资源对老年人口慢性病、健康风险的管控和防范,以更好地预防慢性病的发生。同时,加大健康教育宣传力度,增强老年人口对健康维护的意识。

(三)继续完善医保支付方式改革

从其他国家的发展过程看,医保支付方式改革是在人口老龄化、医疗技术进步、经济放缓的背景下推出的。在20世纪70年代的全球经济衰退之后,政府和消费者都迫切需要削减医疗支出,按人头收费和疾病诊断相关组(DRG)支付系统由此发展起来,成为控制医疗费用增长的主要措施。

目前总额预付制是我国医保主要的控费手段。相比按病种付费,总额预付制下医保对医疗费用有更强的控制能力。在完善总额控费支付方式改革的基础上,目前我国也正在积极探索符合本国国情的医保控费政策,在住院治疗中试点疾病诊断相关组(DRG)付费,在社区卫生服务中心试点按人头收费。控费效果仍旧需要相关的研究进行评估,但这些政策均为有益的尝试。

(四)逐步提高医保统筹层次

本文测算的是全国层面的基金平衡。对某些人口老龄化程度较为严重的地区而言,基金平衡情况要比全国平均水平严峻很多。从未来看,提高医疗保险基金统筹层次是大势所趋。长期以来我国医保基金管理在县市一级,城职保和城居保在市层面统筹,新农合和城居保合并后,统筹层次也提高到市层面,目前仍有大约300 多个统筹区。

医保基金运行遵循大数法则,统筹层次越高,基金抗风险能力越强,同时医疗保障程度可能得以提高。通常随着统筹层次提高,医保管理成本会下降,也会促进医疗基金使用效率的提高。在医疗保险信息化和管理水平日益提升的时代,医保数据共享、①王琬、詹开明:《社会力量助推医保治理现代化研究》,《社会保障评论》2018年第1 期。医疗资金管理在技术层面上已不是问题,障碍还在制度层面。我国在人口老龄化程度、经济发展水平、医疗资源、社保覆盖面等诸多方面存在地区差异,中央和地方之间、地方政府之间存在较多利益冲突,但也正是因为地方老龄化程度和经济发展程度差异较大,才需要提高统筹层次。通过整合医保收支和结算管理,调整医疗资源配置,逐步提高统筹层次是医疗保险改革的大趋势。

猜你喜欢

数学物理学报(2021年6期)2021-12-21 06:24:52

自我保健(2021年4期)2021-12-04 04:10:44

数学物理学报(2019年5期)2019-11-29 07:47:04

经济技术协作信息(2018年7期)2019-01-14 03:05:30

商情(2012年48期)2017-11-08 16:37:38

数学年刊A辑(中文版)(2016年1期)2016-10-30 01:46:20

海洋渔业(2016年6期)2016-04-16 03:00:35

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

时代风采(2015年9期)2015-06-15 21:19:18

当代工人(2014年23期)2015-01-19 07:46:25