贵州益佰制药股份有限公司营业税改增值税前后税负比较研究

2019-06-30 18:56郑凤月

企业科技与发展 2019年3期

关键词:制药企业

郑凤月

【摘 要】近年来,我国总人口数及老龄人口数持续上涨,医疗服务需求不断释放,医药企业开始占据市场的主导力量。企业的发展离不开利润,而税收是企业日常生产经营活动过程中的一项必不可少的开支。自2016年5月1日起,全面实施营业税改增值税税收体制后给各行业企业带来了诸多的机遇和挑战。因此,文章以贵州益佰制药股份有限公司为例,探究该企业营业税改增值税前后的税负比较。

【关键词】制药企业;营业税改增值税;税负比较

【中图分类号】F812.42 【文献标识码】A 【文章编号】1674-0688(2019)03-0216-03

实行营业税改增值税(简称“营改增”)税收体制是我国供给侧结构性改革的重要措施之一,是将征收营业税改征企业增值税的相关行为。一方面,“营改增”税收体制改革对于完善我国的税收体制具有重要的推动作用;另一方面,“营改增”税收体制的改革给企业未来的成本控制和纳税筹划等工作带来了更加严峻的挑战。

1 贵州益佰制药股份有限公司概况

贵州益佰制药股份有限公司(简称益佰制药)是一家集新型药品研发、开发、生产和销售为一体的高新技术企业。自1995年6月成立以来,该企业实施集团化运作管理模式,经过历年不断地发展与壮大,目前益佰制药企业旗下有7家生产企业。公司截止到2017年末,资产总额达到72亿元,固定资产总额为15亿元,净资产为47亿元;在职员工共7 000余人。

目前,公司现占地面积近47万m2,建有符合国家药品生产质量管理规模规范的生产厂房有15.1万m2,廠区绿化面积有5万m2,企业内部设立总经理办公室、生产部、研发部、财务部、人力资源部、市场营销部、审计部等部门,在贵州、海南、云南、天津、北京等地设立分公司。益佰制药目前拥有各类在研品种共41个,其中包括心脑血管类13个,抗肿瘤类4个,感冒咳嗽、清热解毒类9个。公司开发的6类新药中,“珍珠滴丸”已经进入三期临床阶段,该成果将成为今后公司新的利润增长点,为公司不断注入新的活力。

随着公司的发展,经营范围不断扩大,主营业务范围主要分为三大板块,采购、生产、销售板块。采购板块主要包括原材料的采购、下辖公司的货物招标;生产板块主要包括药品的生产、加工和包装;销售板块主要包括药品的批发和销售,以及各大医院和门店的销售批发。随着公司规模和业务量的不断增加,公司拥有自己的研发和配送部门,能够及时、保质地将本企业的产品送至目的地。

2 贵州益佰制药股份有限公司经营现状

2.1 益佰制药经营状况分析

随着医药行业改革的不断深入推进,医疗控制费用、医药占比控制、合理用药、药品零差价、价格谈判等政策持续影响整个行业。在多变的政策及复杂的市场环境下,益佰制药密切关注市场的需求变化,不断扩大企业的经营规模和提高产品质量和服务。

通过对益佰制药近几年的财务数据进行采集和整理,该企业的营业总收入、营业总成本、费用、净利润、经营活动现金流量等指标的变化情况见表1。

从表1分析得出:2013~2017年,企业整体营业收入持续增长,年平均增长幅度约9.78%,但是受到国家不断加强医疗体制改革的影响,益佰制药的营业收入增长率一直处于下滑状态。营业收入中占据主导地位的是医药工业营业收入,平均占比在80%以上,而医药服务营业收入占比相对较小,平均占比为20%以下,然而在2016~2017年有着明显增长的态势,这与人们生活水平的改善和健康意识的提高有着一定的关系。

从表2中可以看出,益佰制药在华东地区的销售收入、营业成本是最高的,而所获得的毛利率在华南和华西地区是最高的,为84.87%,华东地区的销售毛利率为67.78%是最低的,说明华东地区销售收入高,但是获得利润能力不佳,华东地区应该在注重销售收入稳定增长的同时,加大对成本的控制,实现利润的较高增长。

2.2 益佰制药“营改增”前后税负对比

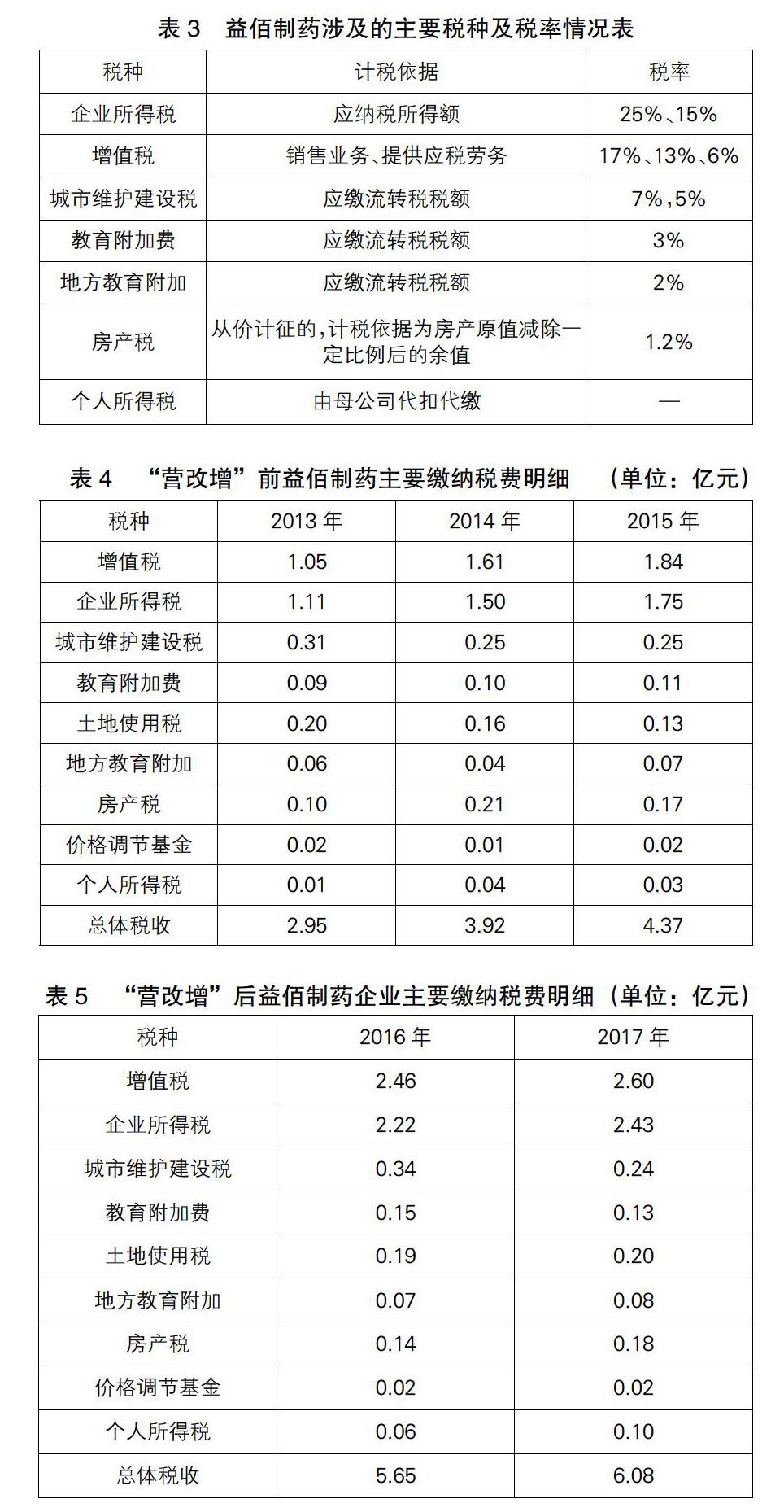

2017年,益佰制药缴纳增值税为2.60亿元,缴纳企业所得税为2.43亿元,其他税费为1.04亿元,共缴纳税款为6.07亿元。公司成立至今,累计向国家缴纳税款共计43亿元,是该地区的纳税大户。益佰制药每年要向国家和地方政府缴纳的各项税种包括增值税、企业所得税、城市维护建设税、教育附加费、土地使用税、地方教育附加、房产税、价格调节基金和个人所得税等。该企业涉及的主要税种及税率见表3。

通过对益佰制药的财务数据进行整理、分析发现,2013~2017年5个纳税年度的税费合计金额分别为2.95亿元、3.92亿元、4.37亿元、5.65亿元和6亿元,总的税收负担率逐年增加,平均达到14%左右。其中,增值税占据企业总的税收比重最高,平均达到43%,企业所得税仅次于增值税,占据企业总的税收比重为39%,增值税和企业所得税两者之和占据企业税收的80%以上,是该企业主要缴纳的2种税种。而剩余的城市维护建设税、教育附加费、土地使用税、地方教育附加、房产税、价格调节基金和个人所得税占据不到20%,所占比重较小。此外,益佰制药营业税只有在2013年和2015年分别缴纳17.01万元和1万元,占据比重较小,在本文的后续分析中将不过多考虑。

“营改增”前益佰制药主要缴纳税费明细见表4;“营改增”后益佰制药主要缴纳税费明细见表5。

通过分析益佰制药“营改增”前后的增值税和企业所得税发现:该企业所缴纳的增值税和企业所得税在“营改增”后的税负要比“营改增”前的税负要重,说明企业在“营改增”税收体制改革后没有很好地抓住该改革的机遇,反而给企业带来了更加沉重的税收负担。因此,在激烈的市场竞争环境中,益佰制药的竞争优势较为薄弱,企业要想更加长久地可持续发展,寻找企业“营改增”后税收负担加重的原因并寻找解决对策至关重要。

3 益佰制药“营改增”税负加重的原因分析

3.1 无法取得进项税票

在全面进行“营改增”税收体制之后,由于制药行业的特殊性,企业生产的中药产品,需要常年采购麦冬、三七等原材料,上游农业涉及的范围较广,在短时间内,税负将会有较大幅度的提升;而农产品的供应商一般为增值税一般纳税人,基本上无法提供增值税专用发票,所以不但无法进行增值税抵扣,反而还会增加税收负担。即便该企业取得了增值税专用发票,也可能会存在部分发票不正规而无法进行增值税的抵扣工作,导致增值税无法进行抵扣和部分征收项目存在重复征收。

3.2 增值税抵扣项目不足

“营改增”税收体制改革后,基本上消除了企业重复征税的现象。对于益佰制药而言,影响税负的决定性因素在于进项税抵扣方面,企业能够获得的可抵扣进项税额越多则对企业越有利。通过对相关企业的实地考察和具体资料的收集进行分析,实行“营改增”的部分企业,税收负担不但没有降低,反而还会增加。益佰制药的采购成本占据企业的主要成本,而且临时采购的情况较多,导致企业获得增值税专用发票的难度也随之增加,增值税抵扣项目不足也是“营改增”后制药企业所面临的又一大问题。

3.3 企业会计核算制度不健全

“营改增”税收体制改革之后,除了现在面临的制药企业无法取得进项税票和增值税抵扣项目不足等问题之外,企业会计核算制度不健全也是主要问题。在没有进行“营改增”税收体制之前,制药企业实行的是营业税税收体制,其会计核算是较为简单的。大部分制药企业是通过营业收入乘以营业税率5%计算营业税。“营改增”税收体制之后,制药企业会计核算制度有了更为严格的要求。综上所知,较为简单的会计核算制度已不能适应现在的税收体制,益佰制药必须严格实施会计核算制度,降低企业的税收负担。

4 “营改增”后益佰制药税负均衡的政策建议

4.1 增加可抵扣的进项税票

“营改增”税收体制改革后,益佰制药选择信誉好、实力强的供应商,统一购买企业所需要的原材料,这样该企业就可以建立长期的合作关系,并且后期将不会通过加价来开取增值税专用发票。益佰制药为一般纳税人,也可以通过网络电商等途径采购原材料,或者通过升级硬件设施降低企业人力成本的支出来增加可抵扣的增值税票。如果益佰制药选择信誉好的小规模纳税人供应商进行合作,也要盡可能地获取由国家税务机关开具的增值税专用发票。

4.2 改善内部运作模式

在“营改增”之前,如果将企业内部服务外包需要缴纳营业税,从而导致企业整体税负增加,但是在制药企业全面实施“营改增”之后,企业可以将一些设备维修等服务进行外包,这样不仅可以提高企业的整体效率,还能使企业服务更加专业化和流程化。这样的内部运作模式,不仅可以提高企业的经济效益,还能够获得增值抵扣税所带来的优惠。

4.3 提高企业人员素质并完善会计核算制度

对于一般企业而言,在进行“营改增”税收体制后,会降低企业的税收负担,但是由于益佰制药的人员素质参差不齐和会计制度不完善等原因,给企业带来了较为沉重的税收负担。由于增值税本身的复杂性,所以需要企业不断提高员工的素质,区分不同的增值税应税项目,运用不同的税率进行相应的计算。

参 考 文 献

[1]宁宏茹,白俊雅.“营改增”后餐饮企业税务筹划相关问题探讨[J].财会通讯,2017(7).

[2]李钊.“营改增”对房地产开发企业税负的影响[J].财会月刊,2017(13).

[3]卢辉明.浅谈营改增对餐饮企业的影响及其税务筹划建议[J].财经界,2018(3).

[责任编辑:高海明]

猜你喜欢

科技视界(2016年27期)2017-03-14

现代经济信息(2016年30期)2017-03-08

科技与创新(2017年1期)2017-02-16

中国高新技术企业(2016年35期)2017-02-10

商(2016年34期)2016-11-24

科技经济市场(2016年3期)2016-06-17

科技经济市场(2016年3期)2016-06-17

商场现代化(2016年1期)2016-03-18

商(2016年1期)2016-03-03