中国ESG投资的发展趋势研究

2019-06-28 09:35马喜立

广义虚拟经济研究 2019年2期

马喜立

(1.华夏银行博士后科研工作站 北京 100005;2.清华大学博士后科研流动站 北京 100084)

一、ESG投资现状

在传统的投资估值模型与框架中,财务信息是投资者对投资标的估值的主要的考虑因素,甚至是唯一因素;而在ESG投资策略中,投资者在分析财务指标的基础上,还需兼顾被投企业的环境、社会及公司治理(Environmental, Social, Governance,ESG)三方面因素。当前,ESG投资策略在中国资本市场的应用还处于萌芽阶段,众多投资机构正处于ESG策略的可行性论证阶段,然而ESG投资意愿和投资实践活动还较少,制约ESG落实的主要因素是相关信息披露较少,获取信息较难。

(一)ESG投资意愿

在ESG投资意愿方面,投资机构加入联合国责任投资原则组织 (United Nations Principles for Responsible Investment, PRI)是其向社会公众展示自身ESG投资意愿的重要渠道之一。截至2018年末,中国共计18家机构加入UNPRI(表1),其中投资管理人13家,其他机构5家,相对于美国(414家)、英国(339家)等金融发达市场还有很大差距(图1),与中国的大国地位相背。分类别看,公募基金加入UNPRI最为积极,目前已陆续有华夏基金、易方达基金、嘉实基金、鹏华基金、华宝兴业基金、南方基金和博时基金7家加入;此外,私募基金、产业基金的ESG投资意愿也较为强烈。然而,信托、券商、银行等金融机构暂无UNRPI会员。

(二)ESG投资实践

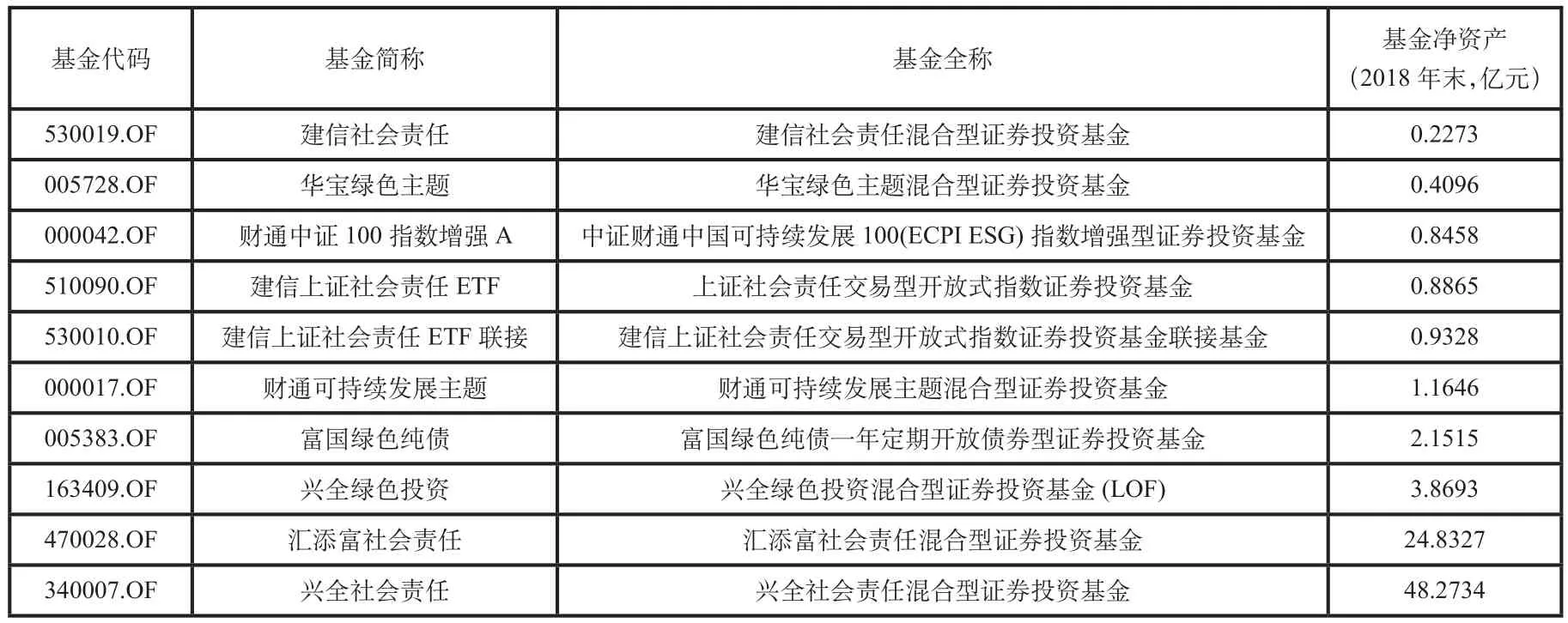

在ESG投资实践方面,中国以ESG为投资主题的基金等资管产品还不丰富。截至2018年12月底,在全7815只公募基金中,仅“中证财通中国可持续发展100(ECPI ESG)指数增强型证券投资基金”一只明确以ESG类股票为主要投资对象,且基金净资产仅为0.8458亿元。即使把投资主题扩展至“可持续发展”、“绿色”等广义ESG范围,涉及该主题的基金也仅为10只(表2),净资产仅为83.5935亿元,与整个公募基金市场13万亿的净资产相比,可谓微乎其微。

(三)ESG信息披露

ESG投资策略在中国应用较少的原因之一是企业披露ESG相关信息不足,投资机构难以获得与此相关的信息。监管方陆续制定若干措施,引导企业进行相关信息披露。2012年8月份,港交所发布了首份《环境、社会与管治(ESG)报告》(简称《指引》),鼓励上市公司每年按指引积极披露其于环境、社会及管治方面的表现。2015年7月又发布了新的《指引》咨询文件,将“建议披露”的要求提升至“不遵守就解释”的程度。此后,大部分联交所上市公司开始陆续发布其首份ESG报告,并在官网中披露社会责任相关内容。2017年6月,我国环境保护部和中国证券监督管理委员会共同签署了《关于共同开展上市公司环境信息披露工作的合作协议》,旨在建立上市公司强制性环境信息披露制度,落实环境保护责任。在2018年11月10日举办的中国并购基金年会上,中国证券投资基金业协会正式发布了《中国上市公司ESG评价体系研究报告》和《绿色投资指引(试行)》,此次发布构建了衡量上市公司ESG绩效的核心指标体系,开启了我国ESG投资实践新进程。

表1 中国已加入UNPRI的机构(按时间排序)

图1 各国加入UNPRI的机构数量(只)

表2 与ESG相关的公募基金

二、ESG组织与机构

ESG投资策略的落地、发展不仅依赖资产拥有者、资产管理者的贯彻落实,还需要研究类ESG组织、机构将此投资理念向投资者推广。

(一)UNPRI

联合国责任投资原则组织(United Nations Principles for Responsible Investment, UNPRI)是由联合国发起的组织,旨在建立一个可持续性的全球投资体系。该组织倡导各投资机构从投资者的长远利益出发,将环境、社会和公司治理考虑到资产组合中,并根据公司、行业、地区、资产类别和时间调整资产配置。

UNPRI提出了利于可持续投资的六项原则:①将环境、社会和企业治理(ESG)问题纳入投资分析和投资决策过程中;②做积极的资产所有者,将ESG问题纳入到所有权的政策和实践中;③适当披露投资标的存在的ESG问题;④在行业内推动责任投资原则的认可和实施;⑤共同提高责任投资原则的实施效率;⑥汇报实施原则的具体活动和进展。

UNPRI通过鼓励各方采纳并合作实施“六项原则”,通过推进良好治理、诚信和问责制,以及通过解决市场运作、结构和监管中存在的障碍,与签署方共同致力于建立一个可持续的全球金融体系。

(二)MSCI

摩根士丹利资本国际公司(Morgan Stanley Capital International, MSCI)是一家美国著名指数编制公司,该公司的ESG部门提供了全球数千家公司的ESG方面的研究、评级和分析,旨在提示投资者识别传统投资分析框架通常忽视的ESG风险,帮助投资者实现可持续投资的长期目标。MSCI公司编制了900多只ESG指数,涵盖权益类和固定收益类两种资产,涉及地域、投资风格、企业规模等多个维度,为评价机构投资者的投资业绩提供了参考指标。例如,将新兴国家指数 (MSCI Emerging Markets IMI)中与武器、军火、核武器、烟草相关的公司剔除,计算出新兴国家ESG指数(MSCI Emerging Markets IMI ESG)(图2)。

(三)国内相关机构

与UNPRI和MSCI等国际机构相比,中国的机构对ESG投资策略的推动作用相对较小,在国际上的影响范围也较窄,但它们对中国的投资人、资产管理机构起相对重要的支持作用。这些机构主要包括:中央财经大学绿色国际金融研究院(以下简称中财绿金院)和商道融绿二家机构,分别以编制ESG指数和提供个股ESG评级为特征。

中财绿金院是一家以推动绿色金融发展为目标的开放型、国际化的研究院。绿金院编制了若干与ESG相关的绿色金融指数。例如,“深港通绿色优选”是以深港通股票为样本,挑选绿色表现最好的的前一百名公司形成。中财绿金院的研究成果表明,“深港通绿色优选”回测股价绩效表现明显优于深圳成指和恒生指数,说明企业绿色表现程度越高,其业绩与股价表现更好。企业环境风险显著影响其投资收益率,因此投资者在投资时除考虑企业信用评级外,还需考虑其绿色评级。

图2 新兴国家ESG指数与整体指数

商道融绿通过收集公司的ESG信息,并对ESG信息进行量化评估最终将ESG信息转化为投资者可以便捷使用的可持续发展绩效分数及级别。商道融绿ESG评级系统共包含三级指标体系(表3)。一级指标为环境、社会和公司治理三个维度。二级指标为环境、社会和公司治理下的13项分类议题,如环境一级指标下的二级指标包括环境目标、环境管理、环境披露及负面事件等。三级指标涵盖具体的ESG指标,共有200多项三级指标,来源于1000余个数据点。ESG信息主要来自上市公司年度报告、可持续发展报告、社会责任报告、环境报告、公告、企业官网、监管部门等。

表3 商道融绿ESG评级及其含义

三、ESG投资策略展望

尽管ESG投资在西方金融市场增长迅速,且已经成为西方投资者市场主流投资策略之一,但国内的相关理论研究和实践尚处于初级阶段,发展相对滞后且规模有限。然而,根据中国证券投资基金业协会发布的《ESG责任投资专题调研报告》,目前绝大多数中国投资机构已着手调研、探索ESG投资策略,可以预见中国的ESG投资策略将呈现以下发展趋势:

(一)公众对ESG需求更加强烈

随着中国经济的持续高速发展,国民的可支配收入及物质生活水平显著提高,公众对环境、社会、公司治理方面的关注度日益提高。以环境为例,发达国家的发展经验表明,一国的环境污染程度与该国的收入水平呈现倒“U”形曲线关系,即环境库兹涅兹曲线。当前,中国整体正在接近该曲线的顶点,其中部分发达城市已经成功跨越环境库兹涅兹曲线的最高点,因此公众对清洁环境的需求与日俱增。

(二)监管强制披露ESG信息

当前,阻碍投资机构与投资者将ESG相关信息纳入投资估值框架的最重要的因素是ESG信息难以获取。基金业协会调研报告显示,70%的投资者认为阻碍ESG投资策略落实的原因是“缺少规范的ESG信息披露规则”。我们认为这一问题将逐步缓解。根据《关于构建绿色金融体系的指导意见》的整体部署,我国将于2020年强制上市公司披露环境信息。2018年9月,在新修订的《上市公司治理准则》中,证监会确立了上市公司ESG信息披露框架,为上市企业披露ESG信息制定了标准模板,提高各企业之间该信息的可比性。此外,2019年中英两国十家金融机构参与的中英金融机构环境信息披露试点,2019年将进入第二阶段,会有更多阶段性成果面世。这些迹象表明,企业披露ESG信息正在由“自愿”向“强制”缓慢过度。

(三)更多金融机构加入UNPRI

商业银行、证券公司、信托公司有望实现零的突破,公募基金和保险公司也将积极加入。当前中国加入UNPRI组织的机构以公募基金为主,私募和咨询机构为辅,商业银行等金融机构无一加入,这与它们的资产规模、肩负的社会责任并不相符。事实上,以商业银行为代表的金融机构已经践行ESG投资策略,例如:给予绿色信贷在门槛、额度、价格等各方面的支持;成立扶贫小组,精准扶贫;每年发布社会责任报告,围绕环境、社会和公司治理方面披露公司的ESG信息。因此,我们认为未来将有商业银行、银行理财子公司等投资管理机构陆续加入UNPRI,获取世界最先进的ESG投资理念。

(四)ESG类产品优势愈加凸显

由于ESG类投资产品将ESG得分较低的企业排除在外,因此具有一定的“排雷”作用,投资的收益率和波动性以及风险调整后收益普遍优于非ESG产品。以MSCI编制的新兴国家指数为例, ESG投资与普通投资在2008年底—2018年底的十年间的夏普比率分别为0.65和0.47。近几年来的一系列ESG负面事件(例如长生生物的百白破疫苗事件、大众汽车的排放造假事件、自如出租房的甲醛超标事件)进一步刺激人们对ESG投资品的需求,因此我们认为ESG类资产管理产品将有更广阔的发展空间。

猜你喜欢

品牌研究(2022年26期)2022-09-19

海峡姐妹(2019年3期)2019-06-18

小天使·一年级语数英综合(2018年5期)2018-06-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

特别文摘(2016年8期)2016-05-04

百科知识(2008年8期)2008-05-15

雕塑(1999年4期)1999-06-28