基于结构式VAR模型的我国核心通货膨胀的估计

2019-06-27 00:18徐文强

经济研究导刊 2019年12期

关键词:通货膨胀

徐文强

摘 要:核心通货膨胀揭示观测到的通货膨胀的中长期、持续的部分。通过建立产出、通货膨胀和货币供给量等三个核心宏观变量在内的结构式向量自回归模型,并施加来自经济理论的长期约束对我国核心通货膨胀进行估计。估计得到的核心通货膨胀揭开“货币面纱”,将识别出的货币冲击对通货膨胀的影响排除,反映出通货膨胀中来自于总供给冲击和实际需求冲击,对于准确把握实体经济周期波动,制定经济政策具有重要的参考价值。

关键词:通货膨胀;核心通货膨胀;结构式VAR模型

中图分类号:F820.5 文献标志码:A 文章编号:1673-291X(2019)12-0001-05

引言

消费者价格指数(CPI)是衡量一般价格水平变化的重要指标之一,是判断经济形势和进行经济决策的重要依据。消费者价格指数短期内容易受到个别商品价格异常变化的影响,无法准确反映总供给与总需求的关系,从而扭曲了通货膨胀真实状况。20世纪70年代,经济学者提出“核心通货膨胀”(Core Inflation)的最初定义:排除个别商品价格异常变动而得到的反映一般价格水平波动的指标。核心通货膨胀不能通过直接观测得到,需要间接估计得到。Quah and Vahey(1995)将核心通货膨胀定义为“对实际产出没有长期作用的冲击所引起的RPI的波动成分”,将观测到的通货膨胀中受到总供给冲击影响的部分作为核心通货膨胀;Hogan(2001)以及赵昕东(2005)认为,核心通货膨胀是由观测到的通货膨胀中受到总供给冲击和总需求冲击影响的部分组成;简泽(2006)从货币主义的视角,认为通货膨胀是纯粹的货币现象,把核心通胀定义为观测到的通货膨胀中受到货币冲击影响的部分。

与20世纪70年代石油价格冲击不同,近年来在我国发生个别商品价格异动的主要是食品(我国石油等能源价格受管制)。石油价格变化可以导致其他商品成本(价格)上涨,而食品对于其他商品价格影响则有限,其传导能力较弱。在钉住美元或者变相钉住美元的固定汇率制度安排下,我国外汇储备占款较多,被迫放出大量基础货币,导致货币市场失衡。货币政策的变动较为频繁,由此引起的货币冲击呈现经常性。所以说,与食品等个别商品价格异常波动相比,我国货币冲击存在引起价格更为频繁波动的机制,而且货币冲击效应更为显著。因此,核心通货膨胀的研究应该从最初关注个别商品(食品或能源)价格异常波动转变到关注货币冲击的影响。因此,把货币冲击从总需求冲击中区别出来,定义核心通货膨胀为观测到的通货膨胀受到总供给冲击和实际总需求冲击影响的部分,以反映实体经济的运行状况,减少货币因素对于真实价格水平的扭曲。

一、估计核心通胀的结构式VAR方法

本文定义核心通货膨胀为观测到的通货膨胀中受总供给冲击和实际需求冲击影响的部分,也就是价格变化的趋势和货币冲击之外的周期部分。本文使用基于结构式VAR模型的时间序列法估计中国核心通货膨胀,构建一个扩展的三变量Blanchard and Quah(1989)结构式VAR模型,以识别所有通货膨胀波动的来源。

假设月度实际产出对数的一阶差分?驻y,定基月度消费者价格指数的一阶差分?驻p以及月末广义货币供给量M2对数的一阶差分?驻m,三者为平稳随机过程,它们将对三种外生正交冲击:供给冲击(Supply Shock)?着S,实际需求冲击(Real Demand Shock)?着D以及货币冲击(Monetary Shock)?着M做出动态响应。

本文使用的结构式VAR模型表示如下:

若该随机过程为协方差平稳过程,那么该结构式VAR模型转化为无穷阶VMA(∞)表达式:

D(0)为该冲击识别的充分条件,若D(0)的n2个元素已知,就可以识别该结构冲击。因为Ω为对称矩阵,式(6)对于D(0)矩阵施加(n2+n)/2个非线性约束。因此,还有(n2-n)/2个自由参数,需要给出(n2-n)/2个约束条件,下文将给出所需的3个(长期)约束条件。

结合式(2)、式(4)和式(5),得到:

D(L)=C(L)D(0)(7)

由式(7),得到结构式冲击D(1)长期效应矩阵和简化式冲击D(0)之间的关系。现在施加三个必要约束到供给,实际需求和名义冲击的长期效应矩阵D(1)上。根据Blanchard and Quah(1989)两变量结构式VAR模型所作假设:供给冲击对于产出存在持久的影响,而需求冲击则只能产生暂时影响(由于名义变量调整的滞后)。在此基础上给出识别结构冲击的长期约束条件。本文使用扩展的Blanchard and Quah(1989)三变量结构式VAR模型,实际需求冲击?着D以及货币冲击?着M都属于需求冲击,那么我们假设无论货币冲击还是实际需求沖击对于产出都没有持久的长期效应,只有供给冲击对于产出才有持久的长期效应。此外,我们还进一步假设货币冲击对于货币和价格水平具有相同的长期影响,即实际余额在长期为中性的。上述长期约束条件可以表述为:

在施加上述3个长期约束之后,得到D(0)的所有元素,从而可以完全识别结构冲击,估计得到结构式VAR模型。该模型的各个内生变量都可以表示成外生结构冲击的分布滞后形式。通货膨胀可以由结构式VAR模型的供给冲击、实际需求冲击以及货币冲击表示如下:

由本文核心通货膨胀的定义,可以得到估计的核心通货膨胀为由观测到的通货膨胀的供给冲击和实际需求冲击影响的部分,即:

二、数据来源与检验

(一)数据来源与处理

本文使用2000年1月至2008年11月的我国月度数据估计核心通胀率。其中,y表示实际产出,以月度工业增加值作为其代理变量;p为月度消费者价格指数;m为月度广义货币供给量M2;y,m,p时间序列变量由原始数据依次进行X11季节调整、取自然对数处理后得到的。

(二)单位根检验

表1列出了时间序列变量的平稳性检验结果(使用ADF方法,包含时间项与截距),滞后项的选择使用up to down的方法,直到出现显著的统计量为止。检验结果显示,y、p、m都服从I(1)过程,使用变量一阶差分形式将会保证模型的稳定。

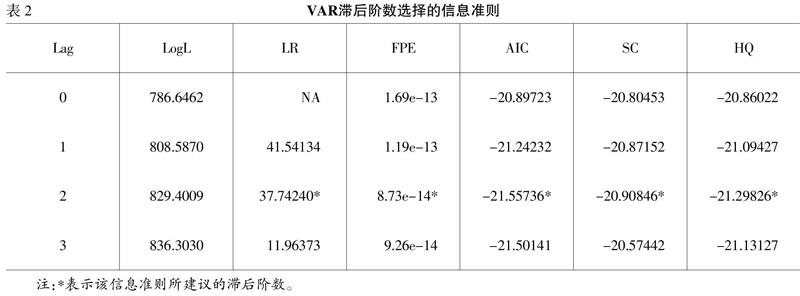

(三)模型时滞长度的选择

在对Δy、Δp、Δm构成的简化式VAR系统估计之前,需要确定系统的时滞长度。本文以AIC、SC、FPE和HQ四个信息准则确定模型为2阶滞后模型VAR(2)。

三、结构式VAR模型估计结果

(一)脉冲反应函数和预测误差的方差分解

结构式VAR模型的脉冲响应函数(Impulse Response Function)是指某一个结构式冲击对于该模型的动态影响。在本文模型中,对于一个标准差的正的供给冲击,实际产出在前5期经历较大波动以后,在11—12期后达到平稳水平。从图1中可以观察到,该结构冲击对于实际产出具有长期持续的正向影响。一个标准差的实际需求冲击和货币冲击对于产出增长的影响不显著,在经过期初的短暂波动后,大约在10—11期后效应消失。可见,货币冲击对于产出长期影响是中性的,实际冲击(供给冲击和实际需求冲击)的累积形成了实际产出水平的随机趋势。

对于一个标准差的正的供给冲击,观测到的通货膨胀(CPI)经过6期波动后达到最大值,此后趋向于平稳。从下页图2可以观察到,供给冲击对于通货膨胀水平具有持久的(微弱)正向影响。对于一个标准差的实际需求冲击,通货膨胀持续下降,在12期达到最小值,此后趋向于平稳。可见,该冲击对于通货膨胀水平具有长期反向影响。对于一个标准差的正的货币冲击,通货膨胀在持续上升之后,大约在第9期达到最大值,此后趋向平稳。该冲击对于价格长期具有正向效应。实际需求冲击与货币冲击对于通货膨胀呈现相反的效应,并且实际需求冲击起到了主导作用,也就是说该冲击主导了通货膨胀水平的随机变化趋势。那么,我们定义核心通货膨胀为实际冲击作用形成的一般价格水平的变化,以反映实体经济的运行状况。

预测误差的方差分解(Error Decomposition)提供了货币冲击和实际冲击在形成我国实际产出和通货膨胀水平波动中的相对重要性的信息(见下页表3)。货币冲击对于实际产出的影响极为微弱,而对于价格的影响则较为显著。这样,增加了货币(虚拟)经济与实体经济之间的背离。在经常性货币冲击下,实体经济与货币经济产生背离,可能使观测到的通货膨胀产生经济过冷或过热的“虚假”警示,对于钉住观测到的通货膨胀的货币政策可能产生误导。

(二)中国核心通货膨胀序列

根据式(12)对于核心通胀率的定义,以及对于冲击的识别和结构式VAR模型的估计,可得中国核心通货膨胀序列。下页图3描述了估计的核心通胀序列和观测到的通货膨胀序列。可见,核心通货膨胀(Core Inflation)序列呈现三个重要的特点。首先,由于货币冲击,观测到的实际通货膨胀序列(CPI)在绝大多数时间内高于估计的核心通货膨胀。其次,观测到的实际通货膨胀序列(CPI)与估计的核心通货膨胀的波动的峰谷是一致的。最后,核心通货膨胀序列波动比观测到的通货膨胀的波动要小。显然,与核心通货膨胀相比较,货币冲击引起了观测到的通货膨胀的更大波动。可见,以价格稳定为钉住目标之一的货币政策在某种程度上增加了CPI的波动水平。

我们可以尝试做出结论:观测到的CPI在经济处于萧条时,虽然也处于较低水平,但是从观测到CPI做出的判断可能使我们对于通货紧缩的威胁判断过于乐观;而经济处于繁榮阶段,观测到的通货膨胀在高位运行,我们对于经济过热预期加剧时,可能实际情况并不如观测到的CPI数据所显示的那样糟糕。

结语

本文使用结构式VAR模型估计了中国的核心通货膨胀,所估计的核心通货膨胀序列能够较好地反映2000—2008年中国通货膨胀水平的趋势变化,能够较好地反映实体经济的形势,是比观测到的通货膨胀(CPI)更好的政策参考指标。

参考文献:

[1] 简泽.中国核心通货膨胀的估计[J].数量经济技术经济研究,2005,(11).

[2] 王曦,舒元.中国货币市场运行:内生性、调整时滞与动态[J].经济学季刊,2003,(4).

[3] 赵昕东.基于SVAR模型的中国核心通货膨胀的估计与应用[J].统计研究,2005,(7).

[4] Blanchard O.,Quah D.The Dynamic Effects of Aggregate Supply and Demand Disturbances.American economic review,1989:655-673.

[5] Hogan S.,Johnson M.,Lafleche T.Core Inflation,Bank of Canada Working Paper,2001.

[6] Enders W.Applied Economic Time Series:John Wiley & Sons,New York,1995.

[7] Roger S.Core Inflation:Concepts,Uses and Measurement.Reserve Bank of New Zealand,1998,(9).

[8] Quah D.and Vahey.S.P..Measuring Core Inflation.The Economic Journal,September,1995:1130-1144.

猜你喜欢

卷宗(2016年10期)2017-01-21

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

人民论坛(2016年31期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29