绿色发展背景下上市公司企业社会责任评价

——基于上证50和道琼斯工业指数的对比分析

2019-06-26 03:13刘彤阳亓先玲齐竹君

金融理论探索 2019年3期

齐 岳,刘彤阳,亓先玲,齐竹君

(1.南开大学 商学院,天津 300071;2.南开大学 金融学院,天津 300353;3.南开大学 中国公司治理研究院,天津 300071;4.天津市中国特色社会主义理论体系研究中心南开大学基地,天津 300071;5.中国特色社会主义经济建设协同创新中心,天津 300071)

一、引言

2017年,习近平总书记在党的十九大报告中首次指出“要推进绿色发展,发展绿色金融,构建政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系”,强调了企业社会责任(Corporate Social Responsibility,以下简称“CSR”)的重要性。党的十九大报告也指出我国社会的主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾,即追求环境、民主、文化等多方面的快速发展成为公众的迫切需要,建设美丽中国的愿望亟待实现。

然而追求美好生活和建设美丽中国的道路并不是一帆风顺的,以环境问题为代表的CSR问题已经成为重要羁绊。2016年,因主要污染物排放严重超标,中国石油大连石化分公司被处罚金850万元①资料来源:中石油大连分公司排放严重超标被罚850万元[EB/OL].(2016-10-11).http://finance.sina.com.cn/roll/2016-10-11/doc-ifxwrhzc9032367.shtml.;同年,工业污染物的大肆排放导致雾霾加重,覆盖的城市已达1015座,严重影响了人们的生活质量②资料来源:搜狐新闻客户端联合墨迹天气 发布2016年雾霾数据[EB/OL].(2016-12-19).http://it.sohu.com/20161219/n476276446.shtml.;屡次出现CSR事故的麦当劳2017年因使用发霉机器制作冰激凌被员工曝光,股价大跌,市值一度蒸发1亿美元③资料来源:盘点麦当劳那些不可告人的黑历史[EB/OL].(2017-07-27).http://finance.sina.com.cn/stock/usstock/c/2017-07-27/us-ifyinvwu2578001.shtml.。这些问题的不断出现使社会各界逐渐意识到企业履行CSR对强化环境治理、建设美丽中国、实现社会稳定具有重要意义。

鼓励企业履行社会责任是推进绿色金融、实现绿色发展的重要手段。大力推进企业社会责任建设,特别是上市公司的社会责任建设,通过在各行各业开展CSR信息披露与量化评价等方式,督促企业在政府和社会公众的监督下,积极承担和履行对消费者、社区和环境的责任,主动加速淘汰高污染、高能耗产业模式,开发和使用资源节约和环境友好的生产技术,更加关注环境保护、生态建设、医疗卫生建设、文化建设和慈善事业,实现可持续发展,以企业发展带动社会进步。同时,企业积极履行社会责任也有助于强化消费者的绿色偏好,引导社会投资由污染性投资项目转向环保、节能、污染防治、清洁交通、新能源等绿色产业,推动我国新旧动能转换和产业结构升级,实现金融支持生态文明建设和可持续发展。

上市公司对社会经济发展具有引领和示范作用,重要股票指数的成分股更是如此。本文选取上证50指数(以下简称“上指”)成分股和道琼斯工业指数(以下简称“道指”)成分股,深入对比分析中美资本市场上主要股票指数成分股的CSR表现。首先对比2支指数成分股在相应样本股中的表现,发现2支指数成分股在CSR方面均起到了标杆作用,得分显著高于样本股得分。随后,通过对比2支指数成分股的排名趋势变化、CSR评价-市值排名分布情况、CSR得分排名的行业分布情况,发现上指成分股CSR表现优于道指成分股。对2支指数成分股的深入分析有助于了解中美有影响力的上市公司CSR的履行情况和差异,为评价我国上市公司的CSR履行情况提供研究方法。

二、文献综述

国外在CSR方面的研究日趋成熟,相比之下我国的CSR尚处于起步阶段。相关学者从CSR的意识和履行的整体状况、CSR报告和信息披露、CSR与企业效率之间的关系、CSR评价等方面进行了中外比较研究。

从CSR整体情况,晁罡等(2014)对比了发达国家与发展中国家CSR的意识现状、实施现状、信息披露情况,发现发展中国家在CSR意识和实践方面均与发达国家存在很大差距[1]。谭克诚等(2014)考察了西方CSR研究的主流文献,归纳出了“美国模式”CSR在研究对象、研究方法和研究目的上的趋势和特点[2]。霍艳芳等(2013)建立了CSR驱动力与利益相关主体模型,并对CSR的履行情况进行问卷调查,证实内资企业和跨国企业间的确存在差距[3]。李卓键等(2017)对日美欧CSR战略化进行了对比研究,认为由于所处背景和发展的传统基础各不相同,日美欧在对CSR的理解和CSR战略化的具体表现上存在差别[4]。赵雁海等(2013)设计了内涵理解、驱动机制、偏好动机和行为态度等四维度的跨国比较并进行实证研究,结果表明中法两国CSR的差异性与趋同性同时存在[5]。丁一兵等(2015)通过构建一个企业如何履行CSR的行为选择过程模型,以中美两国大型企业作为样本进行CSR与企业效率的实证分析,发现CSR对两国的企业效率都有积极影响,但是中国存在滞后效应[6]。

从CSR报告和信息披露的角度,谢煜等(2015)先比较了全球报告倡议组织(GRI)的最新披露框架G4和国际标准化组织的ISO26000,以及中国CSR报告相关标准和指南,最后从应用现状的角度对国内外CSR报告进行了对比[7]。王风华(2015)通过比较美国杜克能源公司和中国国家电网公司近8年公开发布的CSR报告,认为杜克能源和国家电网在CSR信息披露形式和内容上均存在一定差异[8]。刘家松(2016)研究了商业银行的案例,对比中美商业银行CSR信息披露在目标、方法、内容、形式和质量五方面存在的具体差距并分析了差距形成的原因[9]。高学贤等(2017)用内容分析法从动因、主题、方式比较分析了中美两国食品企业的企业网站中的CSR沟通问题及差异产生的原因,建议我国食品企业进一步完善CSR的沟通策略[10]。

从CSR评价角度,Qi等(2013)通过投资棱镜的方式,研究CSR评价并且创新中国传统的CSR评价体系,建立了超越1/n的多重目标投资组合模型[11]。Qi等(2017)在有效边界和三重投资组合理论基础上,从三元基金共同定理角度解释对CSR进行有效评估的意义[12]。齐岳等(2017)以因子分析法和相同权重法评价了医药行业30家上市公司并与媒体排名进行比较,发现相同权重法的评价结果更符合实际情况[13]。佘佳微等(2017)从四个方面构建了CSR指标体系,运用熵权法对沪深A股制造业公司进行CSR现状评价,发现制造业的CSR水平较低且表现不均衡[14]。邹国庆等(2017)探讨了项目反应理论模型在CSR评价中应用的可行性,完整地介绍了基于项目反应理论的CSR评价的数学模型[15]。徐传谌等(2016)根据中国国有企业CSR的新要求和基本内容,结合现有CSR评价体系提出了针对国有企业的新标准[16]。黄益方等(2015)结合零售业的特点,构建出零售业CSR评价指标体系,并对苏宁电器的CSR履行情况进行了评价[17]。

齐岳等(2016)则从行业稳定比率、重仓股持股情况来分析我国现有的3支CSR基金,并通过构造CSR指数以及包含社会责任的投资组合选择模型来进一步检验CSR基金的表现情况,进一步印证CSR基金在我国发展尚不成熟[18]。

对国内外CSR意识、履行情况、信息披露等方面的对比研究表明了我国CSR在整体上仍与发达国家存在差距,使用不同模型构造不同行业的CSR评价体系,表明我国学者在CSR的评价方法、评价指标以及结果应用等方面取得了重要的研究成果,这些研究都表明CSR成为了全社会关注的热点问题。然而这些研究对于中外CSR的对比还停留在相对基础的层面上,缺乏更深入的挖掘和研究,并且绿色发展对我国CSR评价提出了更高的要求,需要更加深入地分析借鉴美国的CSR评价现状和经验,从而弥补和完善对我国CSR评价的研究。

三、基于上指和道指CSR的深入对比分析

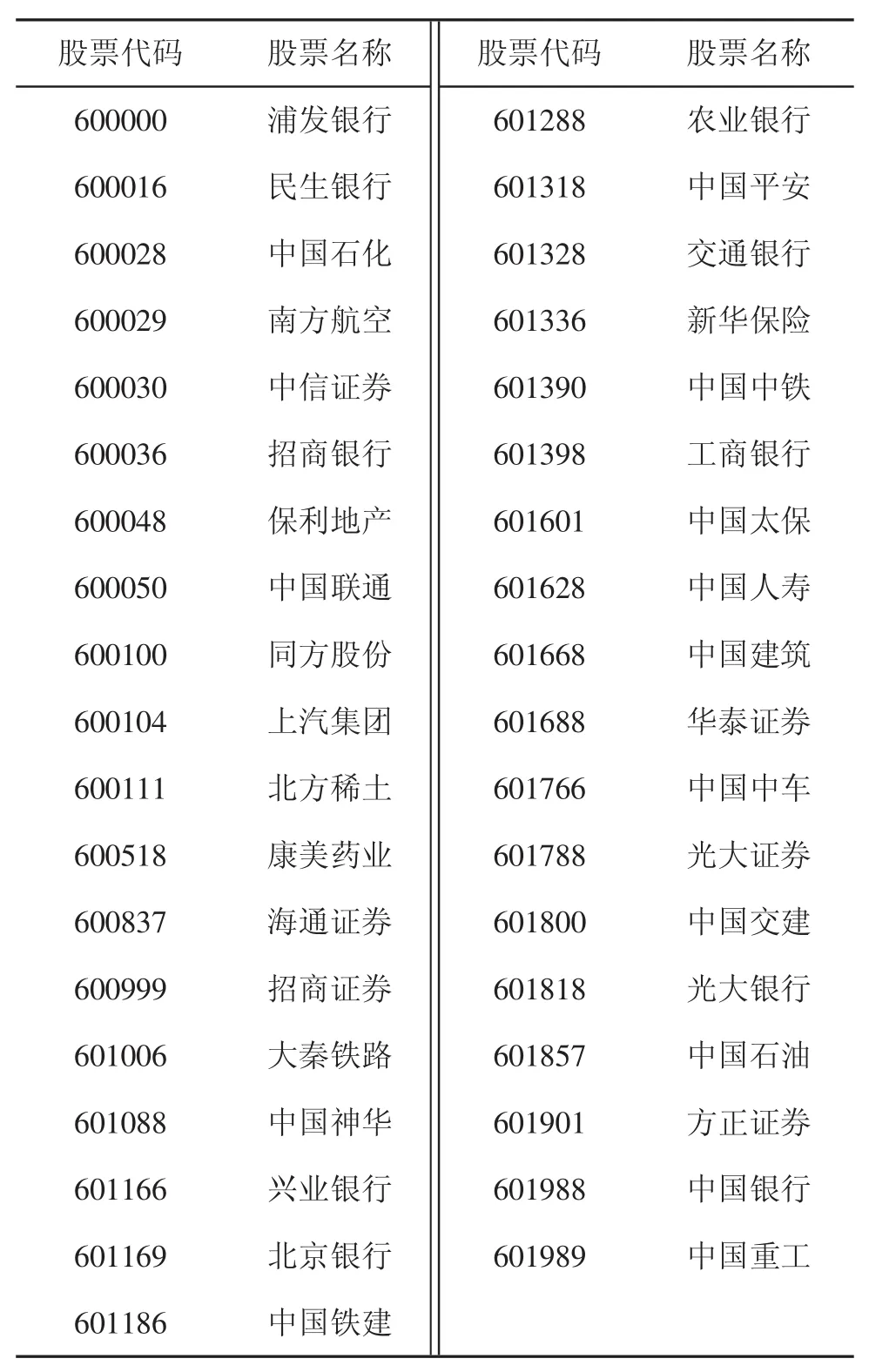

绿色发展理念的深入人心要求人们在追求经济利益的同时,关注企业在CSR上的践行情况,敦促企业更好地承担起对各个利益相关者的责任,而不是仅仅追求企业自身利益最大化。上指和道指成分股分别代表了中美两国股票市场中市场规模大、市场影响力高、具有代表性的行业龙头上市公司,对中美两国,甚至世界范围内的经济发展、社会进步都具有重要的引领作用,其CSR的履行情况必然受到世界各国投资者的监督和关注,以引领其他公司重视CSR,践行CSR。上指和道指成分股的情况见表1、表2。

在我国,对CSR的评价以润灵环球责任评级发布的企业责任评价信息,中国社科院发布的基于“四位一体”理论模型的CSR评价体系等为主;而在美国,比较有影响力的包括可持续发展指数(DJSI)、多米尼社会责任投资指数、SA8000标准等[19]。由于两国评价体系的差异和计算方法的不同,本文主要通过对比2支指数的成分股在对应评价体系中的排名变化和趋势,从以下四方面对2支指数成分股的CSR履行情况进行深入的对比分析。

表1 上指成分股(连续发布CSR报告)

本文选取润灵环球责任评级数据库2012—2015年度均发布CSR报告的上市公司共534家作为样本股,其中包含上指成分股37家,见表1;选取KLD指数数据库2012—2015年度均在KLD公司分析师的CSR评价范围内并且是标准普尔500指数成分股的上市公司共457家作为样本股,其中包含道指成分股29家,剔除不在KLD公司分析师的CSR评价范围内的陶氏杜邦公司,见表2。

表2 道指成分股(KLD评价)

(一)上指和道指成分股在整体股票市场中的CSR表现对比

本文使用单样本t检验来分析上指和道指成分股2012—2015年在各自股票市场中CSR的整体表现情况。

H0:上指37家成分股的CSR得分等于市场平均水平

H1:上指37家成分股的CSR得分高于市场平均水平

H0:道指29家成分股的CSR得分等于市场平均水平

H1:道指29家成分股的CSR得分高于市场平均水平

计算可知,我国534家上市公司的CSR平均得分为40.45,美国457家上市公司的CSR平均得分为2.17。上指37家成分股和道指29家成分股单样本t检验的p值分别为0.00和0.08,在显著性水平为0.1时,拒绝原假设,表明上指37家成分股和道指29家成分股的CSR得分均显著高于市场平均水平。

单样本t检验的结果表明,2支指数的CSR表现情况均优于其所在股票市场的表现,可以更好地激励其他企业践行CSR,起到标杆示范的作用。

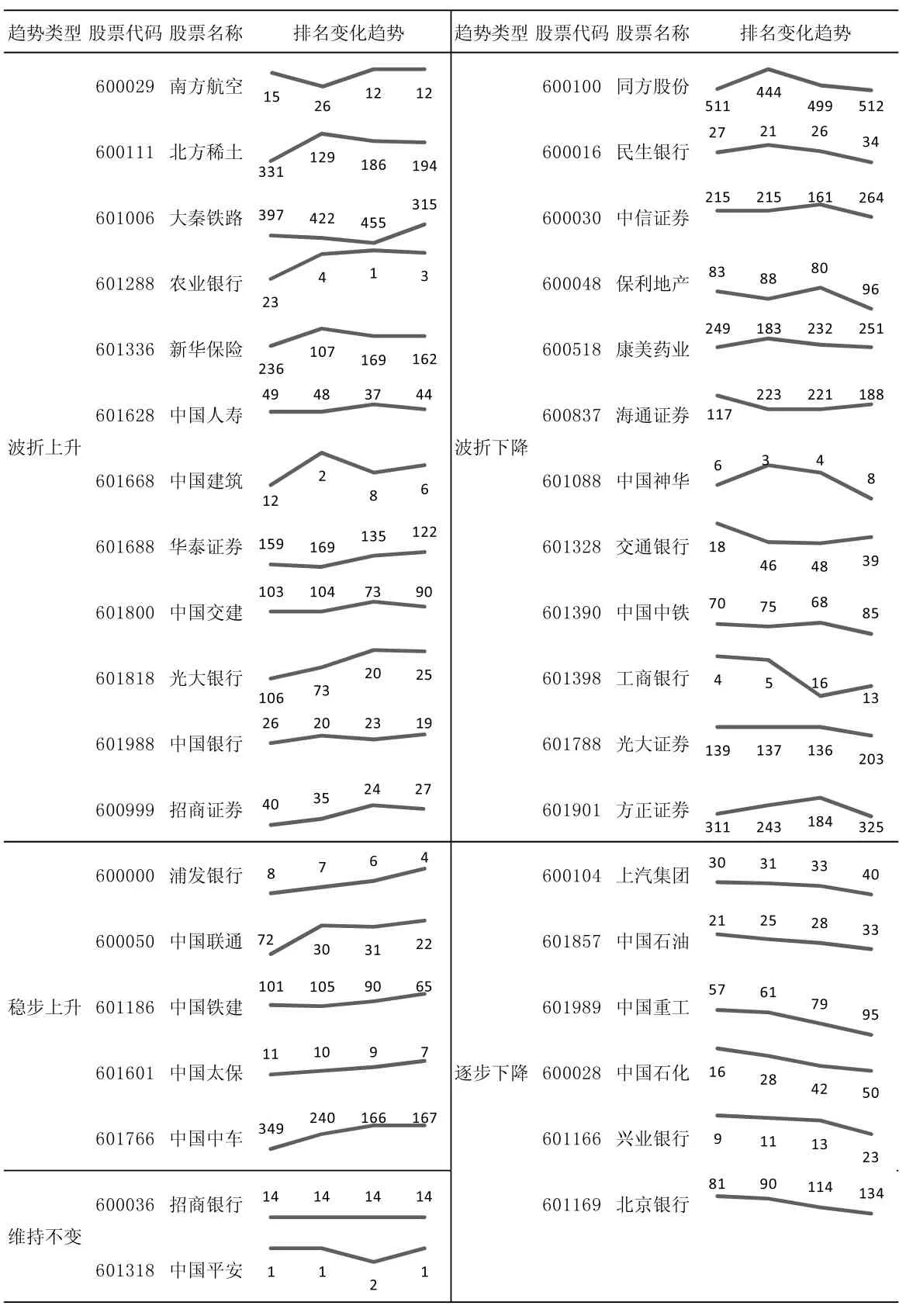

(二)成分股的排名趋势变化

在分析上指和道指成分股2012—2015年在各自股票市场中CSR的整体表现情况后,本文分析了2012—2015年2支指数成分股的CSR得分在对应样本股中的排名变化并绘制趋势图,将排名总体攀升的成分股划分为波折上升和稳步上升两类,将排名总体无变化的成分股看作维持不变,将排名总体下滑的成分股分为波折下降和逐步下降两类,结果见表3、表4。

表3和表4结果表明,上指成分股中波折上升、稳步上升、维持不变、波折下降、逐步下降的上市公司数量分别为 12、5、2、12、6 家,道指成分股中分别为 10、1、3、11、4 家,2 支指数成分股五种趋势变化类型的上市公司数量分布相似,4年内上指中排名总体攀升的成分股与排名总体下滑的成分股的数量基本持平,而道指中排名总体下滑的成分股的数量却明显多于排名总体攀升的成分股的数量,整体上表现出下滑的趋势。

由表3可知,中国平安(601318)、招商银行(600036)稳居2012—2015年我国CSR得分排名的前列。上指成分股4年排名变化的趋势图更加平缓,波动范围(即某一上市公司4年内最低排名减去最高排名)较小,超过95%的上市公司的排名波动范围在50以内,平均排名波动范围为49。排名变化(即某一上市公司2015年排名减去2012年排名)的范围主要在(-100,100)之间,仅有北方稀土(600111)和中国中车(601766,2015年合并前为“中国南车”)的排名变动较大,分别为-137和-182,上升幅度较大。

由表4可知,英特尔(INTC)、微软(MSFT)稳居2012—2015年美国CSR得分排名的前列。道指成分股4年排名变化的趋势图则更加陡峭,波动范围较大,仅有三家上市公司,即英特尔(INTC)、微软(MSFT)、沃尔玛(WMT)的排名波动范围在 50以内,且沃尔玛(WMT)的排名4年内一直徘徊在455名左右,排名非常靠后,平均排名波动范围为177。排名变化的范围主要在(-200,300)之间,其中苹果(AAPL)的排名上升较快,排名变化为-385;而通用电气(GE)的排名下降更快,从2012年的138名下降到2015年的448名,排名变化为310。

综上,相较于道指,上指成分股整体4年CSR得分排名的波动范围和排名变化都要小,排名更靠前,整体表现更为稳定。表明对我国经济发展有重要影响的一些知名上市公司的CSR履行情况更好,银行股的CSR排名表现更为突出,这对促进我国社会、经济的平稳健康发展具有重要意义。这也表明我国大型国有企业在追求国有资产保值和增值的同时,也发挥了其公益性特点,即发挥了服务于社会和公众的作用,注重其他利益相关者的利益得失,积极履行CSR,起到了良好的示范作用。

(三)CSR评价-市值排名分布情况

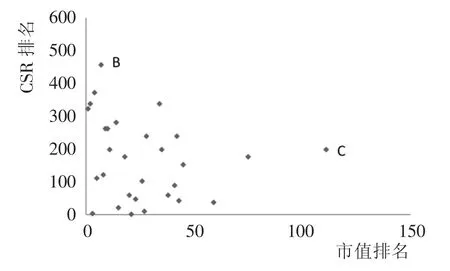

为对比上指和道指成分股的市值与CSR的关系,本文分别计算出每个样本股2012—2015的流通市值均值并进行排名;分别计算出每个样本股2012—2015年的CSR评价均值并进行排名。根据计算出的排名数据,分别画出上指37家成分股和道指29家成分股在所有样本股中的CSR评价-市值排名的散点图,见图1和图2。

图1和图2的数据主要分布在左下角,表明市值排名越靠前的上市公司,CSR评价的排名也越靠前,即CSR的表现越好;但相比较而言,图1的数据分布更为集中,而图2的数据分布较为分散。

图1和图2均存在异常点。如图1右上角的点A,该点代表同方股份(600100)的CSR评价-市值排名情况,其市值排名为124,CSR评价排名却为507,排名明显较低。图2左上角的点B,该点代表沃尔玛(WMT)的CSR评价-市值排名情况,其市值排名为第7,CSR评价排名却为457。通过分析沃尔玛的CSR评价情况,发现沃尔玛在员工关系(Employee Relationship)和产品(Product)的负面得分较高。图2最右方的点C,该点代表旅行者集团(TRV)的CSR评价-市值排名情况,其市值排名为111,CSR评价排名为198,主要原因是员工关系(Employee Relationship)的正向得分偏低。

表3 上指成分股2012—2015年排名变化的趋势

表4 道指成分股2012—2015年排名变化的趋势

图1和图2的结果表明,我国上指市值排名靠前的上市公司的CSR表现情况更好,而美国道指的CSR评价排名与市值排名却没有明显的关联,甚至部分知名上市公司的市值排名过于靠后,CSR缺失问题较为明显。

(四)CSR评价排名的行业分布

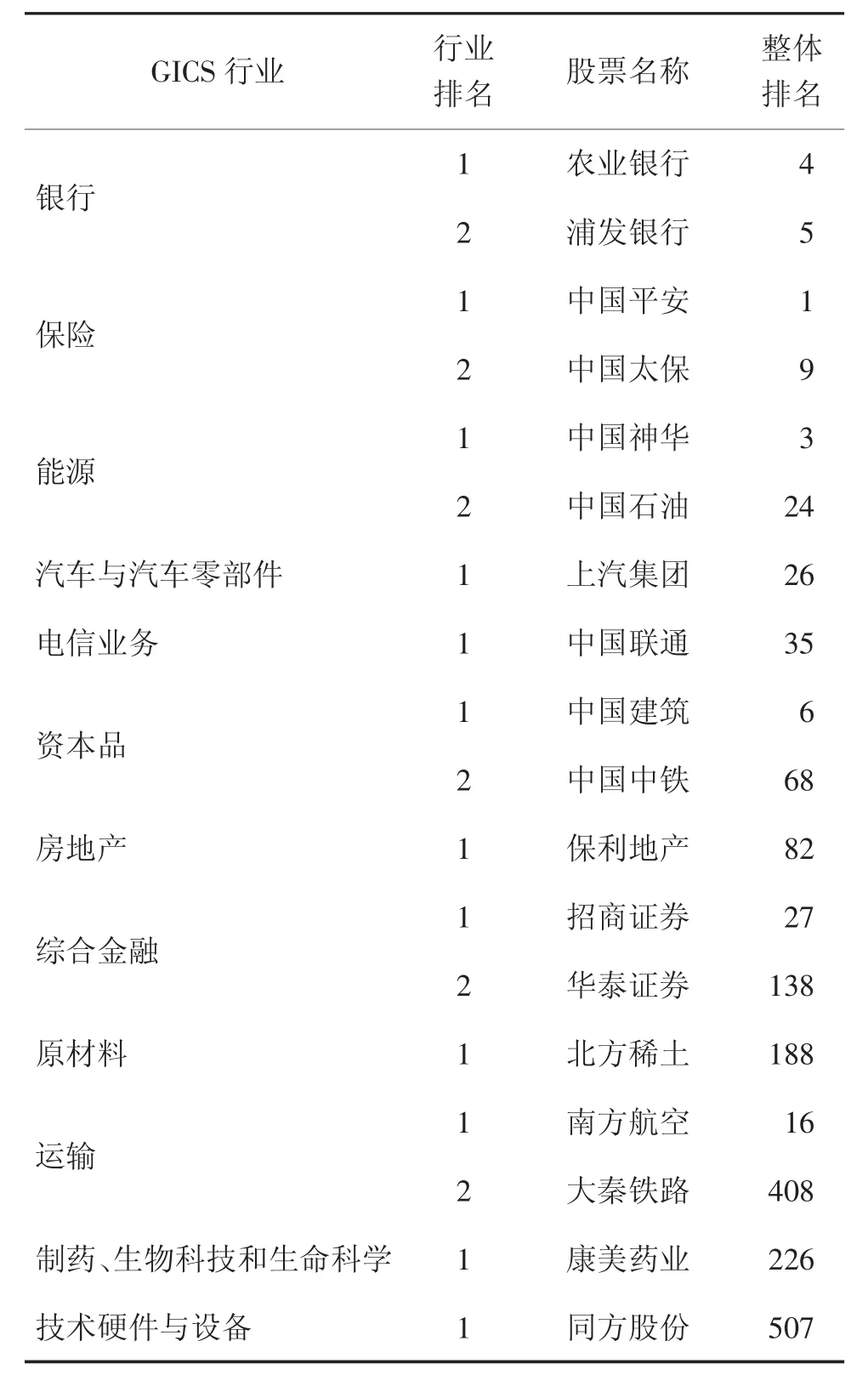

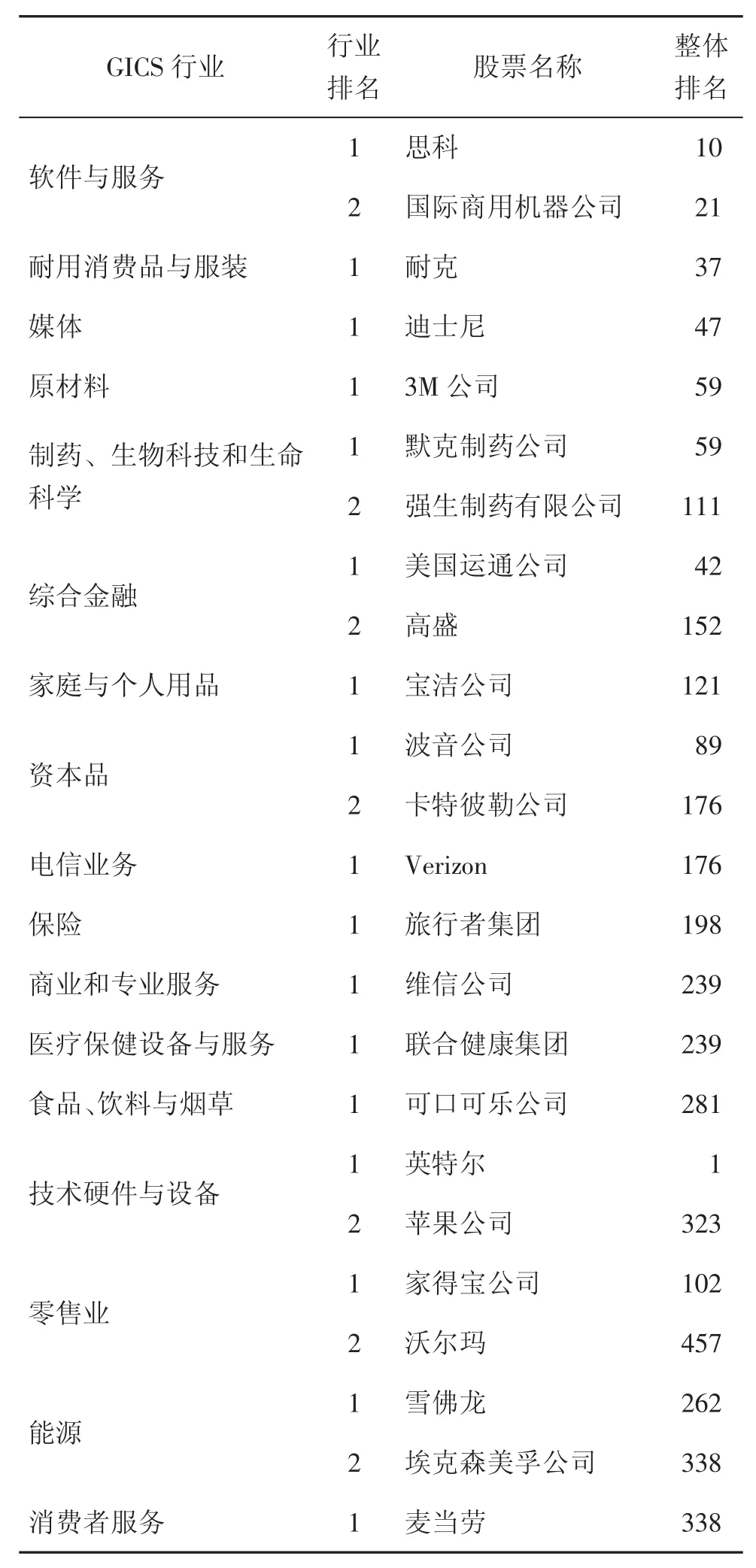

考虑到行业分布对于CSR表现的影响[20],本文选取全球行业分类标准(GICS)分别将上指和道指成分股进行分类,根据2012—2015年2支指数成分股CSR值的平均分排名在各个行业内部进行排序,筛选出每个行业排名第1和第2的公司。结果见表5和表6。

图1 上指成分股的CSR评价-市值排名

图2道指成分股的CSR评价-市值排名

表5和表6的结果表明,上指成分股的行业分布十分集中,且主要集中在金融业,共有23家;相比之下,道指成分股行业分布更加均匀,涉及行业更多。整体来看,上指成分股各行业排名第1、第2的上市公司,整体排名集中在前100名;道指成分股各行业排名第1、第2的上市公司,整体排名集中在前200名。

上指成分股中CSR得分较高的上市公司主要集中在银行、保险、能源等行业。行业内差异较小,如CSR得分较好的银行业,第1名农业银行(601288)与第2名浦发银行(600000)在整体排名中仅相差1名。

表5 上指成分股CSR得分排名的行业分布情况

而道指成分股中CSR得分较高的上市公司主要集中在软件与服务、耐用消费品。行业内差异较大,如技术硬件与设备行业,英特尔公司(INTC)CSR得分排名第1,而行业排名第2的苹果公司(AAPL)整体排名第323,二者相差很大。

整体来看,我国CSR表现较好的公司主要集中在能源、银行、保险等传统行业,这些行业不仅占据着资本市场的较大部分市值,同时也是改革开放以来促进我国经济实现高速发展的重要力量,高科技企业的表现则相对落后。相较而言,美国CSR表现较好的公司在行业分布上较为均匀,涵盖了金融、服务到制药、媒体的多个领域,英特尔公司(INTC)和苹果公司(AAPL)的突出表现更加表明,高科技企业相较于传统行业的CSR表现更好。这对于正处在经济转型,注重供给侧结构性改革的中国来说具有重要的指导意义,表明当前我国亟须将经济增长点转移到消费驱动、创新驱动、服务驱动以及制造业升级驱动上来。

表6 道指成分股CSR得分排名的行业分布情况

四、结论及建议

本文的CSR评价结果表明,中美两国市场规模大、影响力高的上市公司,其CSR表现也更好。整体上看美国知名上市公司的CSR表现要弱于中国知名上市公司,但行业分布表现却较好。针对本文分析结果,提出如下建议:

第一,继续发挥国有企业的模范带头作用。本文认为,企业性质的差异导致了中美两国知名上市公司CSR表现的差异。上指成分股中,有31家上市公司为国有企业,这些国有企业兼具商业类和公益类特点,不仅仅追求股东利益最大化,同时还承担对于社会、公众的责任,以及扮演调和国民经济各个方面发展的重要角色。而道指成分股多由私营企业构成,相对而言更加注重企业自身的发展和成长,CSR的履行没有引起管理层足够的重视。因此,政府应继续敦促我国国有企业积极履行社会责任,以实际行动为其他企业树立典范,通过淘汰高污染、高能耗、低效率的旧模式,不断研发和引入资源节约和环境友好的新生产技术和发展模式,引导社会投资由污染性投资项目转向环保、节能、污染防治、清洁交通、新能源等环境友好型绿色产业,推动我国新旧动能转换和产业结构升级,实现绿色可持续发展。

第二,企业应加强社会责任信息披露。本文在数据搜集过程中发现,上指成分股中仅有37家上市公司披露了CSR报告,山东黄金、伊利股份等13家上市公司均没有对年度CSR履行情况发布和公告。上指成分股作为我国市值规模大、影响力高的上市公司,CSR披露情况应该引起政府足够的重视,可以通过强制性措施要求部分甚至全部上市公司对于CSR报告进行披露,接受社会和公众的监督和批评。

第三,CSR的发展需要全行业的共同推进。尽管美国道指成分股的排名趋势变化波动更大,变化更剧烈,但道指成分股的行业分布情况却给了我们更大的启示。不论是市场影响力,还是CSR履行情况,美国的高科技企业和第三产业的排名均位于整体上市公司的前列。这也为我国经济发展的方向和方式提供了指导:不仅要大力发展高科技企业和第三产业,促进企业转型升级,还要促使各个行业协同发展、共同进步;在发展过程中有针对性地要求各个行业注重CSR,不以牺牲环境为代价,以更加严格的标准督促企业履行CSR。

国家和社会的进步不仅需要经济发展作为支撑,也需要创造一个适合人与自然和谐共生的社会。正如习近平总书记在党的十九大报告中提出,要在继续推动发展的基础上,着力解决好发展不平衡不充分问题,大力提升发展质量和效益,强化CSR意识,更好满足人民在经济、政治、文化、社会、生态等方面日益增长的需要,更好地推动社会全面进步。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

世界汽车(2016年8期)2016-09-28

世界汽车(2016年5期)2016-05-24

世界汽车(2016年5期)2016-05-24

世界汽车(2016年5期)2016-05-24

股市动态分析(2015年12期)2015-09-10

股市动态分析(2015年29期)2015-09-10