马尔科夫链模型对股价短期变动趋势的研究

2019-06-25 02:04陈嘉晋李登明

经济研究导刊 2019年10期

陈嘉晋 李登明

摘 要:当下股市不断发展,并且越来越关系到人们的生活,寻找一个相对合理可靠的方法来预测股价走势,已经成为一个热门的话题。而影响股票价格的因素多种多样,股票价格难以准确预测。在这种情况下,利用马尔科夫链模型来预测股票价格未来短期变动趋势,也越来越受到人们的关注。以伊利集团的股票价格数据进行建模,利用马尔科夫链模型对其未来短期内的股价走势进行预测,与实际股票价格进行对比,得出马尔科夫链模型在短期股价预测方面总体令人满意,但存在不足之处的结论,并针对不足提出建议。

关键词:马尔科夫链模型;股票价格;预测

中图分类号:F830.91 文献标志码:A 文章編号:1673-291X(2019)10-0104-03

一、选题意义及相关概念

(一)选题意义

股票价格作为一个国家经济状况的“晴雨表”,可以在一定程度上反映国家经济状态的好坏,并且随着人民群众理财观念的提高,越来越多的人把目光投向股票市场。从这一点上来讲,股票价格不仅影响着社会经济发展状况,与人民生活的关联也越来越密切。故研究股票价格变动趋势的重要性不言而喻。

关于股票价格的预测,定性分析法和定量分析法是一般较为常见的方法。德尔菲法、头脑风暴法、专家会议法,主观概率预测法等方法则是定性分析法中较为主要和常见的方法,它主要依赖专家或其他人员的知识、经验来推断事物的发展趋势,可以充分发挥人员的经验和智慧,但往往主观性较强,预测结果可能不会太准确。定量分析法主要包括时间序列分析法、指数平滑法、回归分析法等,该种方法主要以数据为支撑,以各种数量关系、特征以及变化作为预测的基础,需要依靠大量的历史数据。但这些方法的使用都有比较严格的前提条件,比如假定事物的发展规律是不变的,是稳定的,然而对于股票市场来讲,变化是多样的和随机的。在这样的情况下,这些传统的方法就不太适合股价的预测,或者说在这样的情况下,使用这些方法对于股票价格的预测准确性不高。与传统预测方法相比,马尔科夫过程本身就是一个随机过程,与股价变化的随机性相契合,并且由于它的无记忆性,即上文所说的下一个状态只与当前状态相关而与过去状态无关,因此利用此法进行预测不需要大量的历史数据,也无须股价变化遵循一定的规律,只需根据它最近的几个状态便能预测其下一状态。本文将以伊利集团为例,来验证马尔科夫预测股票价格在较短未来变动的有效性。

(二)马尔科夫过程及马尔科夫链

俄国著名数学家安德烈·马尔科夫(1956—1922年)是彼得堡数学学派的代表人物,他深受切比雪夫的影响。他专注于概率论的研究,扩展了矩阵法,使大数定律、中心极限定理的应用范围也进一步扩大[1]。并且,在1906—1912年间,他提出了对随机过程具有重大影响的马尔科夫过程[2]。对于随机过程,我们则可以用一较为简单的随机徘徊模型进行刻画。

一个粒子在一维格点集Z上运动,每步随机走一格。当粒子在位置x(∈Z)时,它向左或向右移动一单位的概率分别是p与q-1。现在我们假设这一随机过程的与简单随机徘徊的基本差别是:后者是独立增量的(即每步位移是相互独立的);而前者不然,每步位移都依赖于它现在的位置x。然而,现在的位置x给定的条件下粒子以后的运动仍然与粒子在过去的运动中独立,这种统计特点就是马尔科夫性。具有马尔科夫性的随机过程就是马尔科夫过程,简称“马氏过程”[3]。

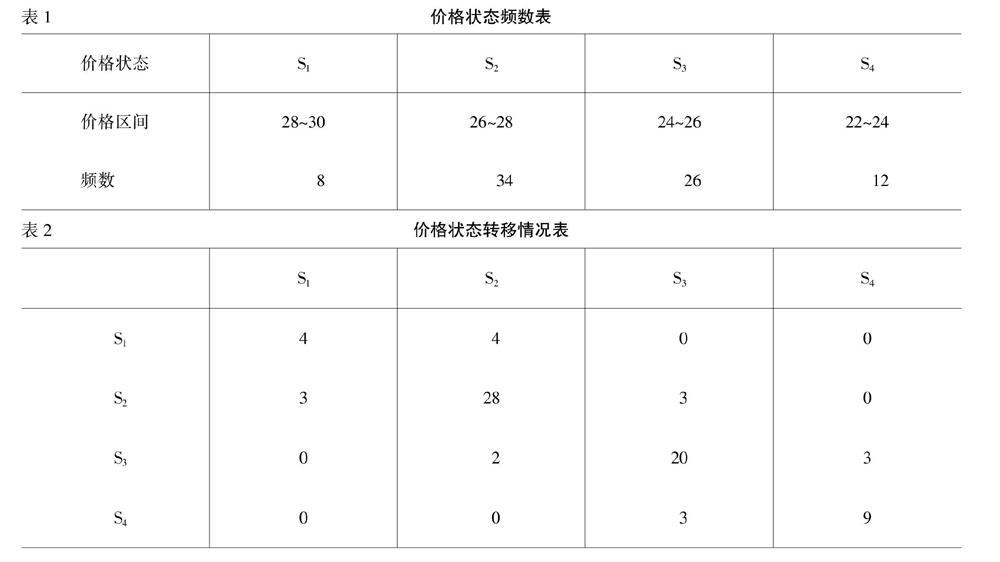

而在考虑到用概率分布的方式描述马氏过程时,我们可以运用以下方式来表述:设{X(t),t∈T}为一随机过程,E为其状态空间,对于任意t1 在随机过程中,马尔科夫链是基于此建立的重要的数学模型。并且在概率论和数理统计的基础上,可以根据事物发展状态的随机性建立数学模型进行分析与预测。根据马尔科夫链的性质,在事物发展的过程中,一个事物从某一状态发展为另一状态的转移概率只与该事物当前的状态有关,与该事物之前的状态包括初始状态无关。而该事物未来的状态所受历史状态的影响全部集中在历史状态的最后一个状态,也就是说,所分析事物的目前状态只受前一状态的影响。 二、基于马尔科夫链模型的未来短期股票价格变动预测 选取伊利股份2018年6月22日至10月19日股票收盘价的数据为资料依据,从中观察可以发现,这80天中的最低股价为22.4元,最高股价为29.66元。下面我们以价格为依据划分状态区间:将收盘价从22~30元分为四个状态区间,每一区间长度为2,得到区间状态(如表1所示)。接着,算出各个状态间的转移概率(如表2所示)。 通过计算得到状态转移概率分别为: 由原始变量,伊利股份10月19日的收盘价属于S3状态区间,所以初始状态向量可以定义为∏(0)=(0,0,1,0)。 由马尔科夫模型预测知,10月22日收盘价的概率向量为∏(1)=∏(0)P=(0,0.08,0.8,0.12)。根据该概率向量可以得出,22日收盘价处于26~28元的概率为0.08,处于24~26元的概率为0.8,处于22~24元的概率为0.12。取区间中位数加权平均得到22日收盘价的预测数为24.92,10月19日实际的收盘价为26.49元,略微超出24~26元的S3区间。 由马尔科夫预测10月23日收盘价的概率向量为: 根据该概率向量可以得出,23日收盘价处于26~28元的概率为0.13,处于24~26元的概率为,0.68,处于22~24元的概率为0.19。同理可得23日收盘价的预测数为24.88,10月19日实际的收盘价为25.64元,处于预测区间之内并与实际价格很接近。 因此,可以利用上述方法预测未来内某一日的收盘价,所以对于预测未来某日收盘价所处状态区间的公式为: 因此,我们可以得出,未来短期内,伊利股价上涨至28元以上的概率较小,价格处于26~28元和24~26元的概率相对较大,股民据此可以对股价有个大致的预期。将此结果与实际股票价格数据相对比,可以得出这样的结论,即马尔科夫链模型预测短期股票价格变动与事实情况大体上是比较符合的。 但不排除一些例外的情况,经济生活中,黑天鹅往往经常出现。例如还是以伊利股份为例,我们可以从实际数据中观察发现其10月24号下午股价大跌7.18%,并不在马尔科夫链模型预测的价格变化范围内,不符合马尔科夫预测的结果。究其原因,股价下跌的原因很可能与当天中午伊利官网实名举报其前董事长人为抹掉2.4亿犯罪事实这一丑闻有关。从这一点来看,依然有不可预见的事件会对股票价格的变动有着较大影响。除此之外,许多因素不可量化,无法考虑在此模型内,这也是马尔科夫预测模型不可避免的缺陷之一。另外,在继续往后预测的过程中,可以发现预测值和实际情况的相符程度便变得比较大了。这说明,马尔科夫只能用于短期预测,对于长期预测来说,结果就并没有那么十分尽人意了。 三、结语 通过以上的建模与实证分析可以看出,利用马尔科夫链模型来预测股价的变动趋势,在不出现“黑天鵝”的情况下,短期内结果是较为符合实际的。但其作为一种预测的手段,不可避免地存在一些缺陷。一是它预测的只是未来较短区间内股价波动的趋势,并不能准确地反映出股价是多少,并且这种变动的趋势不是一成不变的,没有绝对的规律可言。二是影响股票价格的因素很多,如政治环境、市场环境变化等,投资者心理状态等等,甚至许多不可预见的突发情况对股票都有着直接的巨大的影响,例如上文所说的伊利股份举报事件。股价预测本身的目的是为了降低风险,提高收益。若想使预测结果更为令人满意,不能单单拘泥于某一种方法,既要把握住其在“量”上的变化规律,又要了解其变化的原因,知其然又知其所以然。这样才能最大可能地加大预测的准确度,使自身的风险减小收益增加。 就像商品一样,商品的价格围绕价值上下波动,股票本身虽没有价值,但其背后的企业有价值,企业的财务状况,经营成果和现金流量等等才是决定股票价格的一个最重要的因素。因此,针对以上马尔科夫模型预测股票价格的几个缺陷,本文认为,影响股票价格的随机事件很多,股价是难以准确预测的,无论用什么方法来预测股票的价格,缺点也都是不可避免的,如何使预测结果更为准确才是重点。利用企业提供的财务信息,分析股票的基本面,对于把握股票的价值从而预测股票的价格有重大的意义。例如,从企业多年的利润以及利润来源情况可以判断企业价值是否能够持续增长,企业的利润是否优质,从而判断股票价格是否具有长期增长的潜力,是否适合长期持有;从企业的市盈率指标可以判断股价是否被高估或者低估;从企业的现金流情况判断企业的资金是否安全,是否存在资金周转效率低的问题等等。因此,在预测股票价格时,先分析其基本面,对于股票的价值在大方向上有个大致的把握之后,结合技术层面的分析,预测结果会准确的多。 从以上分析来看,马尔科夫模型预测股票价格变动趋势虽存在一定的弊端,但其作为预测的一种新思路,在短期内总体其预测结果是比较令人满意的,在此基础上结合对企业本身财务状况、经营成果和现金流量等的分析,股价预测效果会更加准确。 参考文献: [1] Rabiner LR.A tutorial on hidden Markov models and selected applications in speech recognition[J].ProcIEEE,1989,(2):257-286. [2] David,Freedman.Markov Chains[M].New York:Spring-Verlag,1983:168-169. [3] 钱敏平,龚光鲁.应用随机过程[M].北京:北京大学出版社,1998:42. [4] 盛骤.概率论与数理统计[M].北京:高等教育出版社,2003:319. [5] 刘嘉焜,等.应用概率统计[M].北京:科学出版社,2004:216. [6] Xiao-Shuai,Xing.Application of Markov Chain in the Teaching Evaluation[J].In:E-Business and E-Government(ICEE) on 2011 International Conference,2011:5.

猜你喜欢

商展经济·下半月(2022年6期)2022-06-25

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

现代商贸工业(2016年8期)2017-01-07

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17