普惠金融对中国产业就业的影响效应

——基于总量和结构视角

2019-06-25 08:30林春孙英杰康宽

证券市场导报 2019年6期

林春 孙英杰 康宽

(辽宁大学经济学院,辽宁 沈阳 110036)

文献回顾与评述

充分就业作为成熟经济体国家的宏观经济目标之首,这足以印证关注就业增长对于各个国家经济发展的重要性。而实现就业增长不是一蹴而就的,那么如何才能精准的捕捉到撬动就业增长的动力源呢?对此,专家和学者似乎从现代经济的核心—金融身上找到了一些有趣的答案。Mckinnon(1973)[6]认为金融发展可以通过提高金融资产收益率和降低贷款利率来促进相关产业和行业的发展,以此来保证就业容量的增加。Ploeg(1986)[8]认为虽然货币融资会带来一定程度的通货膨胀,但可以通过有效刺激投资来拓宽就业空间。鉴于对现有研究的不断深入,部分专家和学者从实证的角度给予两者之间关系的充分探讨:Pagano and Pica(2012)[7]采用国际行业数据检验发现,金融发展对产业就业状况的再分配存在很大的促进作用;Bruhn and Love(2014)[4]通过墨西哥阿兹台克银行成立准自然试验检验发现,改善地区金融可得性可以有效实现就业人数的增长;Boustanifar(2014)[2]通过美国银行业改革为准自然实验检验发现,银行业改革可以促进地区就业压力的缓解。因此,不难推断金融发展在就业增长中扮演角色的重要性。

与其国外研究相比,国内聚焦于金融发展对就业增长的影响出现得相对较晚。就业增长离不开经济发展,经济发展离不开金融发展,可见,金融发展对于就业增长的重要性也就不言而喻了。贵斌威和陈宇峰(2012)[12]通过省级面板模型检验发现,金融制度改善对就业增长具有显著的促进效果。唐时达等(2015)[17]通过固定效应模型和随机效应模型检验发现,市场主导型融资比例的提高对就业增长存在显著的正向影响,这点与张三峰和张伟(2016)[19]得出融资约束对企业雇佣需求具有显著负向影响的结论保持了一致性。针对上面金融发展对就业促进肯定的基础上,继续进行地区异质性检验,李巍和蔡纯(2013)[13]发现金融发展协同性对就业率的正面影响在西、东、中部地区呈现依次递增的效果。在不满足于地区异质性检验的探讨,又进一步通过产业异质性来了解金融发展对就业结构的影响,陈立泰等(2010)[11]发现金融规模扩大、股票市场发展及金融法治改善能够促进第三产业就业人数的增加,这点与林春(2017)[14]得到金融发展规模和金融深化程度均对第三产业就业具有显著促进的结论不谋而合。由此可见,金融发展在我国就业增长中发挥着举足轻重的作用。

综上,本文肯定金融发展对就业增长所发挥的作用。要保证高质量的就业,必须要牢牢把握金融发展这个重要抓手。诚如李克强总理所言:“发展聚焦和服务小微企业的普惠金融,对于保障就业、助推经济升级意义重大”。现阶段的我国普惠金融政策全面推进也着实印证了这一点,刘克崮(2009)[15]认为我国现行的金融体系结构是难以满足小微企业、个体户及农户的融资需求,因此,发展普惠金融是推进金融改革的重中之重。那么,全面推进普惠金融政策以后,对我国的就业会产生怎样的影响呢?诚然,在现有的文献研究中是得不到具体答案的。基于此背景下,本文尝试从产业就业的角度予以回应,选择我国2005~2017年31个省(市、自治区)的面板数据,从理论和实证的角度深入挖掘普惠金融对产业就业影响,力争获得有价值的结论,为新时代下我国实现高质量就业目标谋取一剂良药。

理论分析

世界各地,特别是发展中国家的小规模商人认为,他们最紧迫的问题就是资金缺乏(Harper,1975)[5]。而造成小规模商人资金缺乏现象的主要原因,既由其自身特点决定,也受到了金融机构逐利性的影响,因此,如何解决小规模商人资金缺乏问题成为每个国家亟待解决的议题。在我国,中小微企业是经济活力之源,也是吸纳就业的主力军,但往往由于无法获得必要的金融服务而陷入发展僵局(谢世清和刘宇璠,2019)[18],进而影响整个社会的就业。而普惠金融的提出,意味着从深度和广度上对金融服务进行延伸和拓展,并从根本上打破了传统金融的逐利性,聚焦于为社会各个阶层和群体提供有效的金融服务,强调现代金融的普惠性,在一定程度上缓解了企业的融资约束,进而创造出更多的就业机会,并最终影响就业结构。

从总量来看,普惠金融有利于就业总量增加。一方面,普惠金融发展改善了地区金融服务的可获得性,降低了金融资源的错配程度,提升了金融服务的覆盖面,金融服务可获得性的提高可以有效实现就业创业的增加(Bruhn and Love,2016)[3]。另一方面,普惠金融发展必然伴随着普惠金融产品和服务的日益丰富、金融机构网点数量的增加以及机构规模的扩大,这将直接促进金融业就业人员需求的增加,进而有利于就业总量的增加。此外,普惠金融发展还有利于资本流通成本的降低和资本运营速度的提高,促进金融资源配置效率的提升,并通过改善商业模式、技术、服务等方面将金融“活水”引入实体经济,促进实体经济的发展,进而通过带动劳动力等其他实体经济要素投入的增加来促进就业总量的扩大。

从结构来看,普惠金融通过扩大金融服务覆盖面和可获得性优化信贷资金在产业间的配置,进而影响就业结构(Bruhn and Love,2014)[4]。从产业特征来看,第一产业存在着收入弹性下降、投资“报酬递减”等情况,并受自然环境影响极大,这在很大程度上促使农民进城务工来改善其生活水平。而普惠金融的发展使农村低收入群体能够更容易的获得有效金融服务,并在一定程度上增加乡镇企业等对农村劳动力的吸纳,从而助推了第一产业劳动力转移。而我国中小微企业多分布于第二、三产业,普惠金融的发展在一定程度上缓解了中小微企业融资难的问题,促进了中小微企业的快速成长,进而增强了中小微企业对劳动力的有效吸纳。从劳动力素质来看,第一产业的劳动力大多为农户或农产品养殖户,其金融知识存量较低,金融排斥度较高。虽然普惠金融发展加大了对“三农”产业的金融服务支持,但较高的金融排斥度可能会降低家庭和普惠金融服务之间的亲和度(Rooij et al.,2011)[9]。而相比较之下,第二、三产业劳动力素质较高,金融排斥度较低。普惠金融带来金融服务门槛的降低,有利于劳动者获得信贷资金支持以实现自我雇佣或成为企业家的可能,从而增加了第二、三产业的就业。从技术变革来看,普惠金融发展会使农户和养殖户等有更多机会获得信贷资金以实现其农用器械的更新换代,加速了现代化农具的应用,进而减少了第一产业对劳动力的需求,促使第一产业劳动力向第二、三产业转移。从资本流动来看,普惠金融发展会促使金融资源的跨区域流动和配置,带来个体行为效应和性别差异效应,进而带动区域间劳动力流动,从而影响就业结构。

模型设定、变量说明与数据来源

一、模型构建

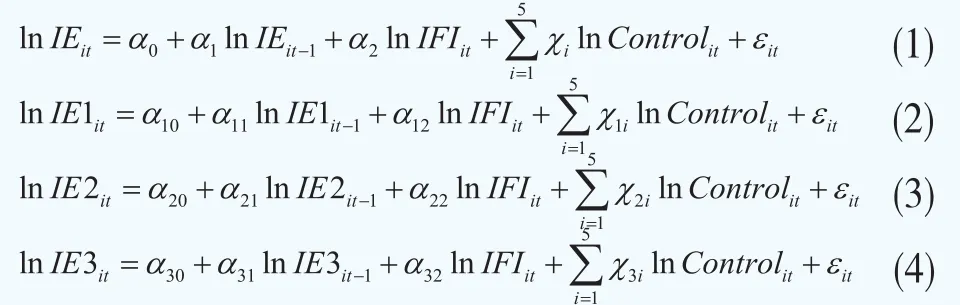

为了进一步充实上述理论分析的科学性,本文采用实证检验方式来考察普惠金融对产业就业的影响,构建如下动态总量效应检验模型(1)和动态结构效应检验模型(2)、(3)、(4):

其中,IE代表产业就业总量,IE1代表第一产业就业水平,IE2代表第二产业就业水平,IE3代表第三产业就业水平,IFI代表普惠金融,Control表示影响产业就业的控制变量。ε表示随机扰动项。

针对上述模型(1)~(4)估计不可回避的就是存在内生性问题和短面板数据的局限性,同时鉴于模型中加入了被解释变量的滞后项,采用传统FE、RE、OLS等方法会产生偏误,因此GMM成为首选。Blundell and Bond(1998)[1]认为与差分GMM相比,系统GMM对矩条件要求更为苛刻,其估计出结果也更为准确。因此,本文采用系统GMM方法对设定的模型进行有效估计。

二、变量选取

1.被解释变量

产业就业指标:稳就业是经济发展的重中之重,也是最大的民生,突出强调了就业对当前经济高质量发展的重要性。本文侧重研究普惠金融对产业就业的影响,无外乎研究普惠金融对产业就业总量和产业就业结构的影响。产业就业总量指标(IE):采用各省(市、自治区)总就业人数/各省(市、自治区)总人口数来表示。产业就业结构指标:分别采用第一产业就业水平(IE1)、第二产业就业水平(IE2)和第三产业就业水平(IE3)来代替,其中,第一产业就业水平(IE1)表示为各省(市、自治区)第一产业就业人数/各省(市、自治区)总就业人数;第二产业就业水平(IE2)表示为各省(市、自治区)第二产业就业人数/各省(市、自治区)总就业人数;第三产业就业水平(IE3)表示为各省(市、自治区)第三产业就业人数/各省(市、自治区)总就业人数。

2.解释变量

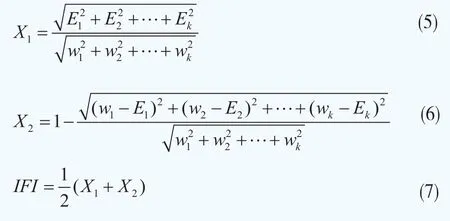

普惠金融指标:普惠金融可以为各类市场主体和人群提供合理有效的金融服务。本文普惠金融指标体系的构建主要源于专家学者(Sarma,2010;孙英杰和林春;2018)[10][16]以及权威机构(普惠金融联盟(AFI)、普惠金融全球合作伙伴(GPFI)、中国人民银行、中国银行保险监督管理委员会等)的前期研究基础,并结合普惠金融的内在涵义,从地理渗透性、产品接触性以及使用效用性三个维度来测算我国的普惠金融发展指数。其中,地理渗透性包括每万人银行机构数和每万人银行从业人员数两个指标;金融产品接触性包括人均存款余额、人均贷款余额和保险密度三个指标;金融服务使用效用性包括金融机构存款占GDP的比重、金融机构贷款占GDP的比重和保险深度三个指标。具体计算公式如下:

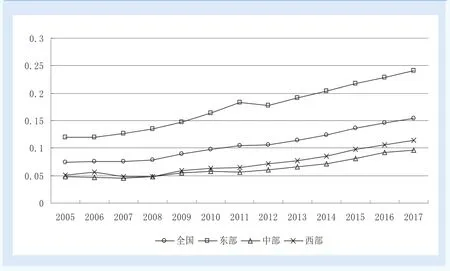

从图1可知,在考察期区间内,我国各年普惠金融发展指数均值的波动范围在0.0743~0.1546之间,并大致呈逐年上升趋势,这说明我国普惠金融发展仍处于较低水平,且整体增长趋势较缓。从各地区普惠金融发展指数分布的高低来看,东部地区的普惠金融发展指数处于较高水平,其次是西部地区,最后是中部地区,且中西部地区的普惠金融发展指数较东部地区差距较大,这说明我国各地区的普惠金融发展仍存在不均衡现象,东部地区的普惠金融发展远远快于中西部地区,中西部普惠金融发展水平较低是造成我国普惠金融发展水平较低的主要原因。从增长趋势来看,全国及各地区的2017年普惠金融发展指数均值较2005年分别增长了108.20%、101.89%、102.21%和125.70%,且西部地区的增长率最高,这说明自2005年以来,我国及各地区的普惠金融发展得到了有效的改善,且西部地区的增长潜力较大。进一步从具体省份来看,普惠金融发展指数均值最高的是上海,其次是北京,而最低的是广西,且上海和北京的普惠金融发展指数均值分别是广西的11.15倍和8.46倍,这说明我国各省份间的普惠金融发展失衡现象较为严重。综上可知,我国普惠金融发展仍处于较低水平,且存在不均衡、不协调的现象,同时表现出明显的地区异质性特征。

图1 全国及各地区普惠金融发展指数变化趋势

3.控制变量

经济发展水平(ED):采用各地人均可支配收入与全国人均可支配收入的比值来表示。对外开放程度(DO):采用进出口贸易总额(按当年汇率折算)与GDP的比值来表示。创新投入强度(II):采用R&D经费投入与GDP的比值来表示。人力资本质量(QC):采用平均受教育年限来表示,其计算公式为其中X1、X2、X3和X4分别为小学、初中、高中中专和大专以上教育程度居民占地区6岁及以上人口的比值来表示。城镇化水平(UL):采用各地区城镇人口与各地区总人口的比值来表示。

三、数据来源

本文使用2005~2017年31个省(市、自治区)的面板数据主要来源于历年《中国统计年鉴》《中国金融年鉴》《中国人口和就业统计年鉴》《区域金融运行报告》以及各省(市、自治区)统计年鉴等。鉴于面板数据的时间维度小于截面维度,因此,可直接使用面板数据进行建模。具体的变量描述性统计见表1。

表1 描述性统计

实证结果与分析

一、基准模型回归结果检验

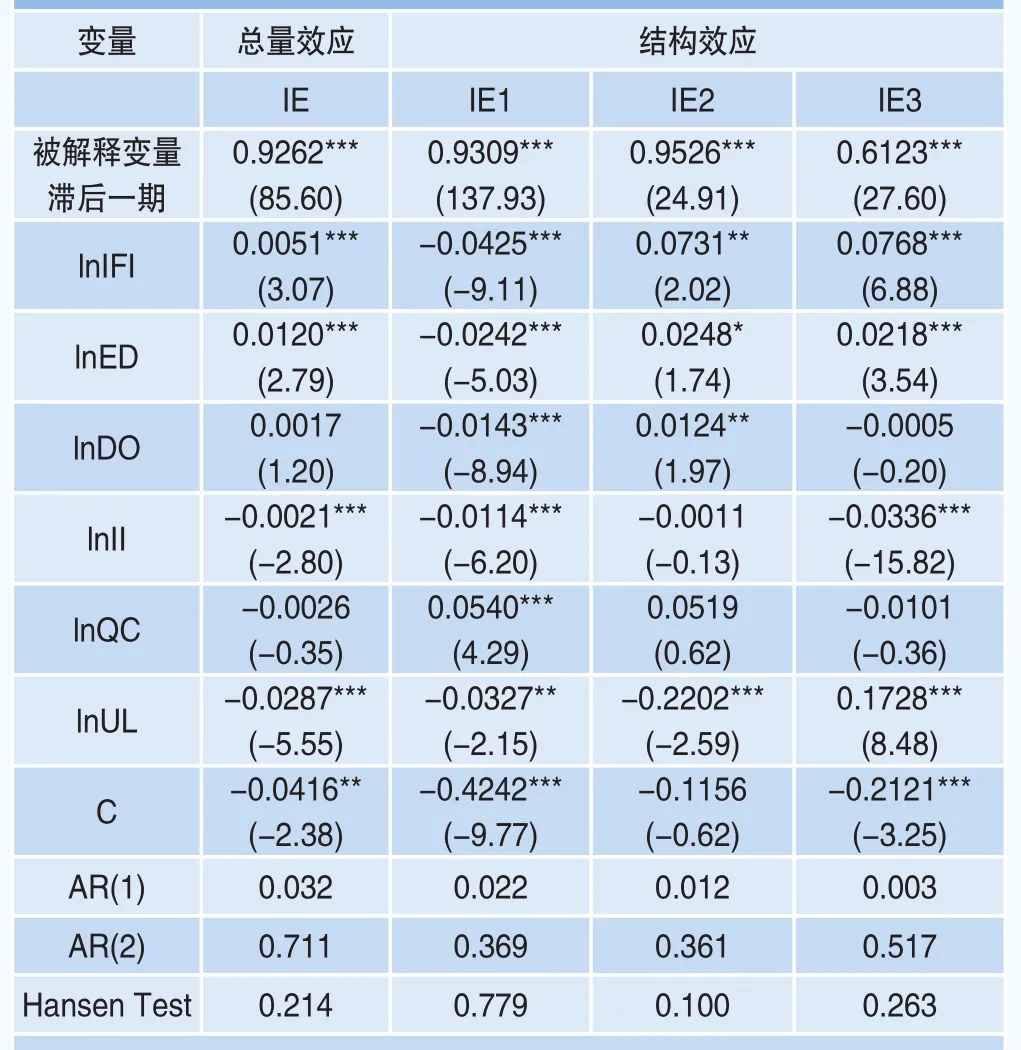

由表2可知,在总量效应回归中,普惠金融对产业就业总量的回归系数为0.0051,且在1%的水平上显著,这说明普惠金融对产业就业总量存在显著的促进作用,即普惠金融发展有利于就业总量的增加。这可能是因为,普惠金融的发展降低了金融服务的“门槛效应”,缓解了中小微企业的融资约束,增加了劳动者获得信贷资金支持的机会,进而增强了中小微企业的就业吸纳能力和企业家的创业机会,带来就业总量的增加。在结构效应回归中,普惠金融对第一产业就业、第二产业就业和第三产业就业的回归系数分别为-0.0425、0.0731和0.0768,且分别在1%、5%和1%的水平上显著,这说明普惠金融对第一产业就业存在显著的抑制作用,而对第二、三产业就业存在显著的促进作用,即普惠金融发展不利于第一产业就业的增加,而有利于第二、三产业就业的增加。这可能是因为,第一产业的属性是农业,农业生产存在着收入弹性下降、投资“报酬递减”等情况,并受自然环境影响较大,导致了农民收入存在较大的不确定性,限于维持家庭生计,促使很多农民以进城务工来改善其生活水平。而普惠金融的发展使农村低收入群体能够更容易的获得有效金融服务,并在一定程度上增加乡镇企业等对农村劳动力的吸纳,从而助推了第一产业劳动力的转移。而现阶段我国中小微企业多分布于第二、三产业,普惠金融的发展在一定程度上缓解了中小微企业融资难的问题,促进了中小微企业的快速发展和成长,进而拓宽了中小微企业对劳动力的承载空间。

表2 基准模型回归结果

二、稳健性检验

为了保证普惠金融对产业就业回归结果的稳健性,本文采用差分GMM对前述设定模型进行了稳健性检验。由表3结果可知,从总量效应来看,普惠金融对产业就业总量存在显著的促进作用;从结构效应来看,普惠金融对第一产业就业存在显著的抑制作用,而对第二、三产业就业存在显著的促进作用。由此可得,本文的基准模型回归结果是较为稳健的。

表3 稳健性检验回归结果

进一步分析:普惠金融对产业就业影响效应的地区异质性检验

一、东部地区回归结果检验

由表4可知,在总量效应回归中,普惠金融对东部地区产业就业总量的回归系数为0.0772,且在10%的水平上显著,这说明普惠金融对东部地区产业就业总量存在显著的促进作用,即普惠金融发展有利于东部地区就业总量的增加。在结构效应回归中,普惠金融对东部地区的第一产业就业、第二产业就业和第三产业就业的回归系数分别为-0.6011、0.1970和0.1358,且分别在5%、10%和10%的水平上显著,这说明普惠金融对东部地区第一产业就业存在显著的抑制作用,而对第二、三产业就业存在显著的促进作用,即普惠金融发展不利于东部地区第一产业就业的增加,而有利于第二、三产业就业的增加。这可能是因为,东部地区较为发达,产业密集度较高,第二、三产业发展迅速,且该地区普惠金融发展处于较高水平,能够有效的为第二、三产业的中小微企业提供信贷资金支持,以增强东部地区中小微企业的就业吸纳能力。同时,较高水平的普惠金融会使农户等弱势群体有更多机会获得信贷服务,为现代化农具的应用提供了良好的资金保障,进而减少了第一产业对劳动力的有效需求,以此促使第一产业劳动力向第二、三产业转移。

表4 东部地区回归结果

二、中部地区回归结果检验

由表5可知,在总量效应回归中,普惠金融对中部地区产业就业总量的回归系数为0.1043,且在5%的水平上显著,这说明普惠金融对中部地区产业就业总量存在显著的促进作用,即普惠金融发展有利于中部地区就业总量的增加。在结构效应回归中,普惠金融对中部地区的第一产业就业、第二产业就业和第三产业就业的回归系数分别为-0.0736、0.6149和0.2093,且分别在5%、1%和10%的水平上显著,这说明普惠金融对中部地区第一产业就业存在显著的抑制作用,而对第二、三产业就业存在显著的促进作用,即普惠金融发展不利于中部地区第一产业就业的增加,而有利于第二、三产业就业的增加。这可能是因为,中部地区作为重工业的核心地区,银企关系建立基础较好,这就导致了该地区的信贷资金大多为第二、三产业所服务,与此同时挤占了第一产业信贷资金的投入规模。虽然普惠金融的发展在一定程度上能够增加第一产业信贷资金的获得率,但由于中部地区普惠金融发展水平较低且受资金配置体系固化的影响,导致其作用发挥相对有限,这就迫使第一产业劳动力为了谋求更好生存发展的机会而纷纷加入第二、三产业阵营,相应导致了第一产业就业人数的下降和第二、三产业就业人数的增加。此外,普惠金融发展还有利于缓解该地区中小微企业的融资约束,激发地区经济增长活力,提升地区就业容量的吸纳能力,也进一步促使劳动力向第二、三产业流动。

表5 中部地区回归结果

三、西部地区回归结果检验

由表6可知,在总量效应回归中,普惠金融对西部地区产业就业总量的回归系数为0.0505,且在10%的水平上显著,这说明普惠金融对西部地区产业就业总量存在显著的促进作用,即普惠金融发展有利于西部地区就业总量的增加。在结构效应回归中,普惠金融对西部地区的第一产业就业、第二产业就业和第三产业就业的回归系数分别为-0.0421、-0.1199和0.0945,且均在1%的水平上显著,这说明普惠金融对西部地区第一、二产业就业存在显著的抑制作用,而对第三产业就业存在显著的促进作用,即普惠金融发展不利于西部地区第一、二产业就业的增加,而有利于第三产业就业的增加。这可能是因为,西部地区地广人稀,工业化和农业化发展水平相对较低。虽然西部地区矿产等资源丰富,但其开发成本较高,导致以矿业为主的第二产业在西部地区发展严重受限,就业吸纳能力明显不足。而普惠金融的政策“落地”,在一定程度上为地区工业化水平的推进奠定了良好的资金补给基础,促进了落后生产设备的更新换代,直接导致了从事低技能工业的劳动力参与率下降,进而促使第二产业劳动力向第三产业服务阵营转移。同时,西部地区以旅游业为代表的第三产业发展潜力巨大且收入前景可观,为该地区扩大就业容量提供了良好的契机,促使收入较低的第一产业劳动力主动参与第三产业当中。同时,普惠金融的政策支持恰恰为该地区第三产业发展进行有效的资金输血,以此加速了第三产业内部的生态活力,进而带来了第三产业就业创业的增加。

表6 西部地区回归结果

结论与政策启示

普惠金融对实现当前稳增长、促就业及调结构等方面发挥着重要的作用。基于此背景下,本文以“促就业”为切入点,以我国省级面板数据为依托,深入挖掘普惠金融对产业就业的影响。得出结论如下:普惠金融在产业就业总量方面表现出显著的促进影响,而在产业就业结构方面则表现出显著的异质性影响,包括对第一产业就业抑制和对第二、三产业就业促进。同时,这种异质性影响在不同地区也进一步表现出差异,包括东部和中部地区表现为对第一产业就业抑制和对第二、三产业就业促进,而西部地区表现为对第一、二产业就业抑制和对第三产业就业促进。

通过上述结论得出如下政策启示:(1)从就业总量上,国家应该进一步优化普惠金融政策环境,强化金融科技与普惠金融的深度融合,完善高质量普惠金融体系的建设,提升金融服务覆盖率和可得性,增强金融供给与产业发展的耦合度,促进金融、产业、就业三者之间联动能力的有效提升,以此来保障新时代下就业增长目标的实现。(2)从就业结构上,普惠金融虽然没有表现出促进第一产业就业人数的增加,但是不可否认普惠金融对第一产业发展的贡献度,尤其对三农领域的支持和乡村振兴的助力都发挥着举足轻重的作用。因此,应继续增强普惠金融服务对农村经济建设的支持力度,弥补以往农村金融服务的“空白区”,促进农村普惠金融的快速发展。同时,普惠金融也要对第二、三产业的中小微企业融资难问题实现精准定位,通过降低中小微企业信贷门槛及优化支付结算等方式为其创造“舒适”的成长空间,提升中小微企业在实体经济发展中的活跃度,以此来增加社会就业的吸纳量。(3)从就业结构的地区异质上,普惠金融的产品设计和服务理念必须要与不同地区的自身特点“接地气”。例如,受人文地理等诸多因素所导致金融服务较为落后的西部地区,既要增加金融机构网点的普及率,又要注重人们金融素质的培养,并同数字金融实现跨时空的密切结合,以此来促进普惠金融服务地区实体产业发展能力的提升。

猜你喜欢

节能与环保(2022年3期)2022-04-26

今日农业(2021年10期)2021-11-27

今日农业(2021年16期)2021-11-26

财经(2021年22期)2021-10-28

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

投资北京(2018年1期)2018-01-22

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

投资北京(2017年1期)2017-02-13