企业债信用等级迁移的价格效应及影响因素研究

2019-06-25 08:30孙克

证券市场导报 2019年6期

孙克

(嘉兴学院商学院,浙江 嘉兴 314001)

引言

债券的信用等级是一个风险指标,在金融市场上发挥了重要作用,代表着专业评级公司对发行人履行支付义务的相对能力的建议,由于存在信息不对称,各种关于债券发行质量和流动性的信息往往通过评级组织发布的债券信用等级的变化传递至债券市场(Ederington,Yawitz,and Roberts,1987;Sang and Stephen,2006)[2][8],债券的信用评级确立了一种甄别债券内部质量的机制(Stiglitz,1975)[10],关于公司运营方面的信息也往往通过评级组织发布的债券评级的变化传递给市场参与者(Sang and Stephen,2006)[8],信用评级调整由于向市场提供了关于公司长期经济预期的信号,因此也可能会影响债券的吸引力(Aigbe et al.,1997)[1]。国外诸多研究发现,单个债券信用等级的变化可能包含各种行业信号,向金融市场传递信息,从而对金融市场造成影响,特别是当信用等级的变化表现为信用降级时,这种影响更为显著。因此,债券信用等级迁移的影响问题一直是国外研究的热点。

目前针对信用债信用迁移方面的研究主要集中在发达金融市场,针对新兴市场的研究较少,而由于我国债券市场起步较晚,特别是交易所债券市场的发展较为滞后,该领域的研究尚未引起足够的重视。随着我国债券市场不断扩容以及未来“垃圾债”开闸,无担保信用债券开始出现,发债主体之间的信用差别日益多样化(巴曙松,2011)[17],信用等级迁移成为常态,相关利益主体对债券市场的风险日益敏感,特别是信用降级已经对债券市场造成了一定扰动。2006年发生的“福禧事件”,债券一度有较高折价;2011年中诚信将云投集团列入“信用评级观察名单”,债市380只企业债出现下跌。2016年以来,多只债券发生违约,债券评级出现下调潮,对市场形成巨大冲击。对于投资者而言,如何规避和减少投资风险是亟需解决的问题,而信用等级作为重要的指示性指标,其变化对债券价格具有什么样的影响是非常值得研究的问题,也是本文的研究点。在此之前,孙克和蒋岳祥(2014)[18]已经对固定收益企业债信用等级迁移的影响因素进行了分析,在此基础上进一步研究信用等级迁移对债券价格变化的效应并分析其影响因素,可以更加丰富我国信用等级迁移的理论体系。此外,在研究本土信用评级对债券价格影响的同时,揭示本土信用评级的影响力,对形成我国信用评级社会公信力的一致评价有推动作用。

本文研究主要集中在两个方面:其一,研究信用等级迁移对债券价格是否具有影响,影响的程度如何;其二,探讨哪些因素在此过程中具有重要作用。

文献回顾与评述

研究信用等级迁移的价格效应,据此检验债券信用等级变化的信息含量,国外已经进行了较长时间跨度的丰富研究,总体存在三种研究结论。

其一,信用等级迁移的无新信息论或条件信息论。其中,Katz(1974)[5]较早地采用事件研究方法检验了债券市场的效率,并认为在信用评级变化公开发布以前市场没有任何预测,信用评级变化以后,在到期收益率完全按照新的信用级别调整之前,有6~10周的滞后期。Weinstein(1977)[12]通过研究信用评级发生变化前后的债券价格来研究债券信用评级变化是否包含新的信息,得出结论认为,在信用评级变化公告发布期间或者之后,没有任何显著的价格变化,但是在事件发生前的18到6个月,市场发生调整。因此,该研究认为,信用评级变化没有提供任何新信息。而Wansley and Clauretie(1985)[11]研究发现当公司被列入标准普尔的信用观察名单里,并且信用评级得到后续证实以后,市场反应就不显著。一旦列入信用观察名单里的公司的后续信用评级下降,市场反应就非常显著。

其二,信用等级迁移影响的双向论。Gailen and Warga(1997)[3]采用交易商的月度报价,发现债券市场对信用降级和信用升级都有显著反应。Hand et al.(1992)[4]采用日数据进行研究,发现如果采用全样本数据,则市场对信用降级和升级都存在显著反应。近期,May(2010)[6]用债券日数据研究了信用级别变化的信息含量,发现信用降级和信用升级前后的两日事件窗的异常债券回报都在统计上显著。

其三,信用等级迁移影响的不对称论。其中,Hand et al.(1992)[4]发现在去掉“受污染”的信用级别变化以后,债券市场对信用降级没有显著反应,对信用升级有显著的正面反应。相比之下,更多学者认为债券信用升级的效应小得多。比如,Zaima and McCarthy(2005)[13]研究认为信用降级的影响十分显著,而信用升级只有非常小的影响。Gailen and Warga(1997)[3]研究发现在公告月和公告前的时期信用降级都存在显著的公告效应,从投资级公司样本过渡到非投资级公司样本,信用降级的影响程度明显提高,而信用升级效应无论在幅度上还是显著度上都弱得多,最强的效应产生于从非投资级到投资级的信用升级。Steiner and Heinke(2001)[9]研究了欧洲债券价格的变化与信用评级公告之间的联系,发现当出现信用降级时债券价格将有显著变化,而出现信用升级时并没有很显著的宣告效应。

可见,国外已有诸多文献致力于研究债券市场对信用等级迁移的反应,但实证研究结论不一而足。对于信用等级迁移是否为金融市场带来新的信息,尤其是对债券市场具有怎样的影响,仍是有待解决的问题。从国内来看,相关研究很少,没有专门针对企业债进行的研究,也没有进行影响因素分析。本文对沪深两市固定收益企业债信用等级迁移的价格效应进行针对性研究,并实证分析影响价格效应的因素,对国内债券市场研究而言是一项创新性工作,有助于丰富我国信用等级迁移理论体系;研究结论有助于揭示本土评级的影响力,为监管部门提供决策支撑;也可供投资者参考,以更好地做出投资决策,合理调整投资组合策略。

理论分析与模型建立

根据Elton&Gruber,etc的研究结果,在风险中性假设下,前一期未破产的T期债券在时刻t的价格为[14]:

其中,C是息票率;Pt是在前一期没有破产的情况下在t期破产的概率;a是每期的回收率;是无风险债券从时刻t至t+1的远期利率;VtT是T期债券在前一期没有破产的情况下在时刻t的理论价格;

进一步由该式可得:

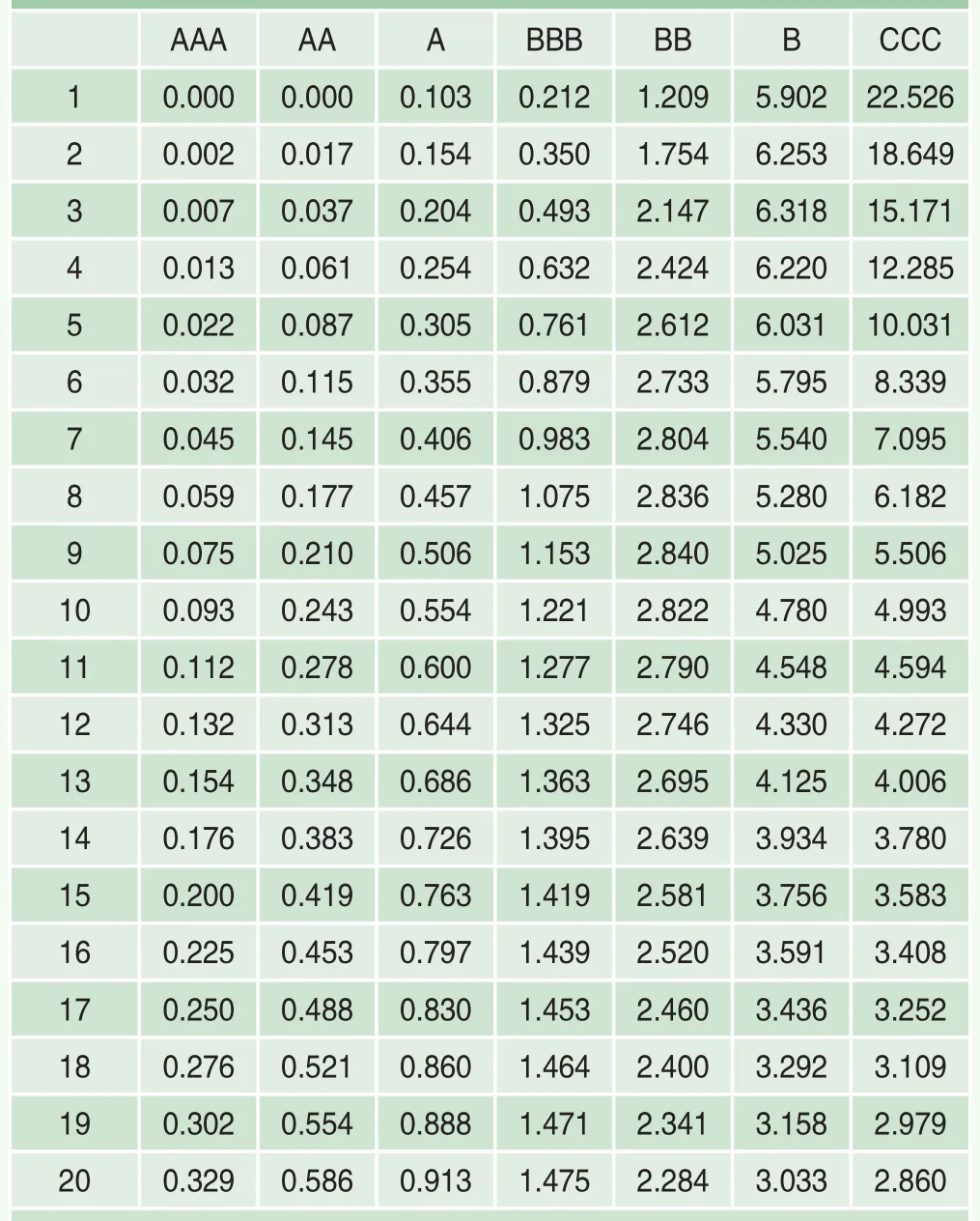

可见,债券违约率对债券价格具有重要作用,而不同级别的债券其违约率有所不同,表1是标准普尔公司给出的1981~2015年间全球公司债信用迁移矩阵及违约率,可见,从AAA~CCC/C级别债券,下一年违约概率从0.00%上升到3.77%,即信用等级越低的债券,其下一年违约的概率越大,同时,信用迁移对违约概率具有重要影响。

由表2可见,从第1~20年,随着时间的推移,高信用等级债券的边际违约概率会增大,而低信用等级债券的边际违约概率会降低。并且,随着息票率和回收率的不同,即使同一信用等级的债券,其价格也不同,同时使得由债券信用等级迁移引起违约率变化进而对债券价格产生的影响具有不确定性。

根据以上分析,采用事件研究的方法研究企业债信用等级迁移的价格效应,t日债券i的异常回报ARit为:

t日债券平均异常回报AARt为:

表1 标准普尔全球公司债信用等级迁移矩阵(1981~2015年)(%)

表2 标准普尔违约概率变化值(%)

其中N为债券数量;

事件期债券i的累积异常回报CARi为:

其中t=t2-t1+1为事件窗长度;

事件期的累积平均异常回报CAAR为:

对于每个事件窗,对零假设“H0:异常回报等于零”进行检验,以确定信用等级迁移是否对债券价格产生显著影响,并根据异常回报的大小确定效应的强弱。

信用等级迁移价格效应实证分析

本文对截至2018年10月底上海证券交易所(简称沪市)和深圳证券交易所(简称深市)上市交易的发生信用等级迁移的企业债进行价格效应实证分析。依据锐思金融研究数据库提供的数据资料显示,深市发生信用降级的企业债有4只,样本太少,无法对总体进行有效推断,所以信用降级企业债的价格效应仅针对沪市进行分析。处理数据时发现,很多企业债存在零交易、交易频次过低以及部分债券评级前后长时间无交易发生的情况,最终分析沪市信用降级企业债的样本量为23只,分析深市信用升级企业债的样本量为7只,分析沪市信用升级企业债的样本量为58只。

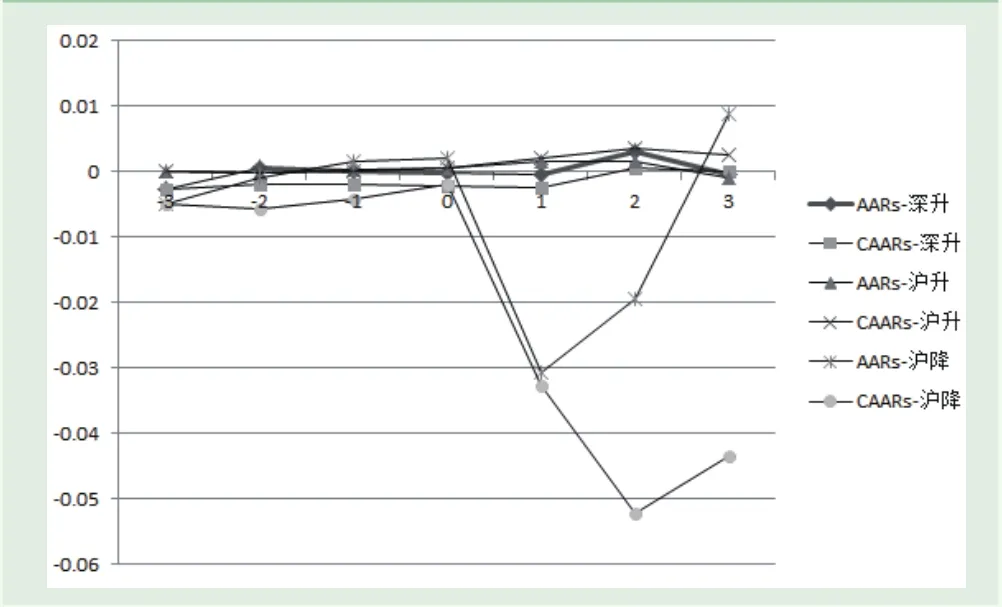

在实证分析以前,首先面临的就是估计期长度的选择问题,根据Peterson(1989)[7]的观点,日数据的估计期长度应为100~300之间。由于我国债券市场还不是非常发达,债券交易频次较低,本文在充分利用数据资料基础上,考虑交易数据的可获得性,将估计期长度选择为120期。评级公告发布日为事件发生日,7日事件窗包含事件日前后各三天。图1是沪市信用降级和升级企业债以及深市信用升级企业债在事件窗各日AARs和CAARs的折线图,由图可见沪市信用降级企业债在事件窗出现了比较明显的负异常回报,而不管是沪市还是深市的信用升级企业债异常回报都不是特别明显,据此初步分析结果做进一步的统计检验。

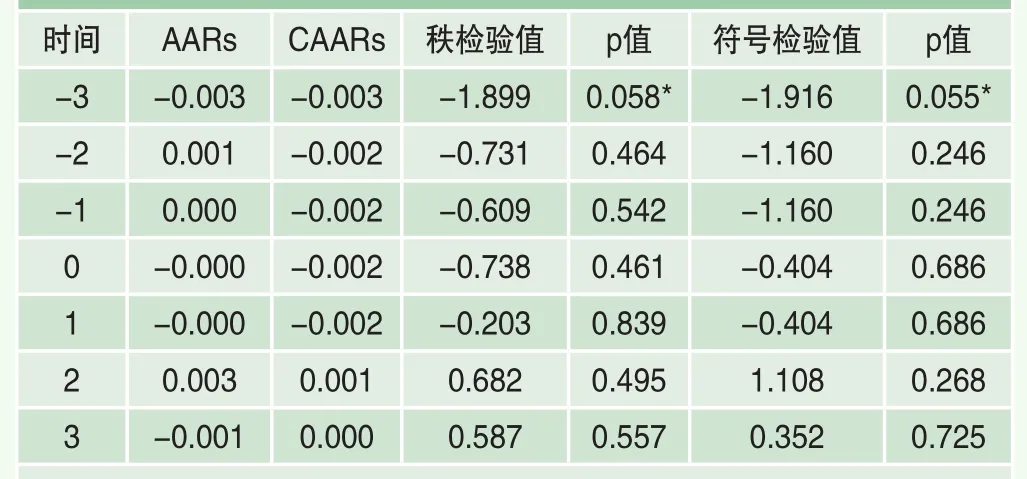

一、沪市降级企业债事件分析结果

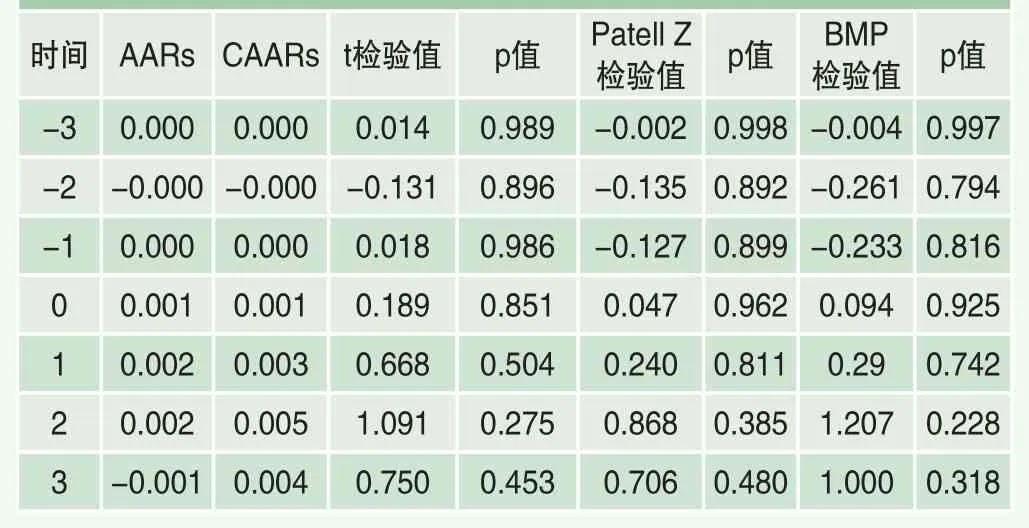

对沪市降级企业债进行统计检验时采用了针对小样本的检验方式,即秩检验和符号检验。由表3可见,企业债信用降级对债券价格总体上具有统计显著影响,但是呈现特殊性。7日事件窗的7个平均累积异常回报中5个都在统计上显著,并且采用秩检验和符号检验都得出了一致性结果。特别是降级事件发生以后的三日的平均累积异常回报都显著为负,分别为-0.033、-0.052和-0.044,并且在降级事件宣告后的第二日达到峰值,CAAR[-3,2]为-0.052,说明信用降级事件确实向债券市场传递了新的信息,对债券价格产生了统计上显著的负面影响,并且信用降级向债券市场传递的新信息不是立即在价格上得到全部体现,而是要经历一个逐步过渡的过程。在降级事件宣告当日,平均累积异常回报非常小,且在统计上不显著。值得注意的是,在信用降级事件宣告以前的两日平均累积异常回报也显著为负,CAAR[-3,-3]和CAAR[-3,-2]分别为-0.005和-0.006(参见表4),即在信用降级事件宣告以前企业债已经出现了负的异常回报,说明在评级公司宣告信用降级之前,该降级事件可能已经被债券市场部分预测到了,但是价格调整的幅度比较小。

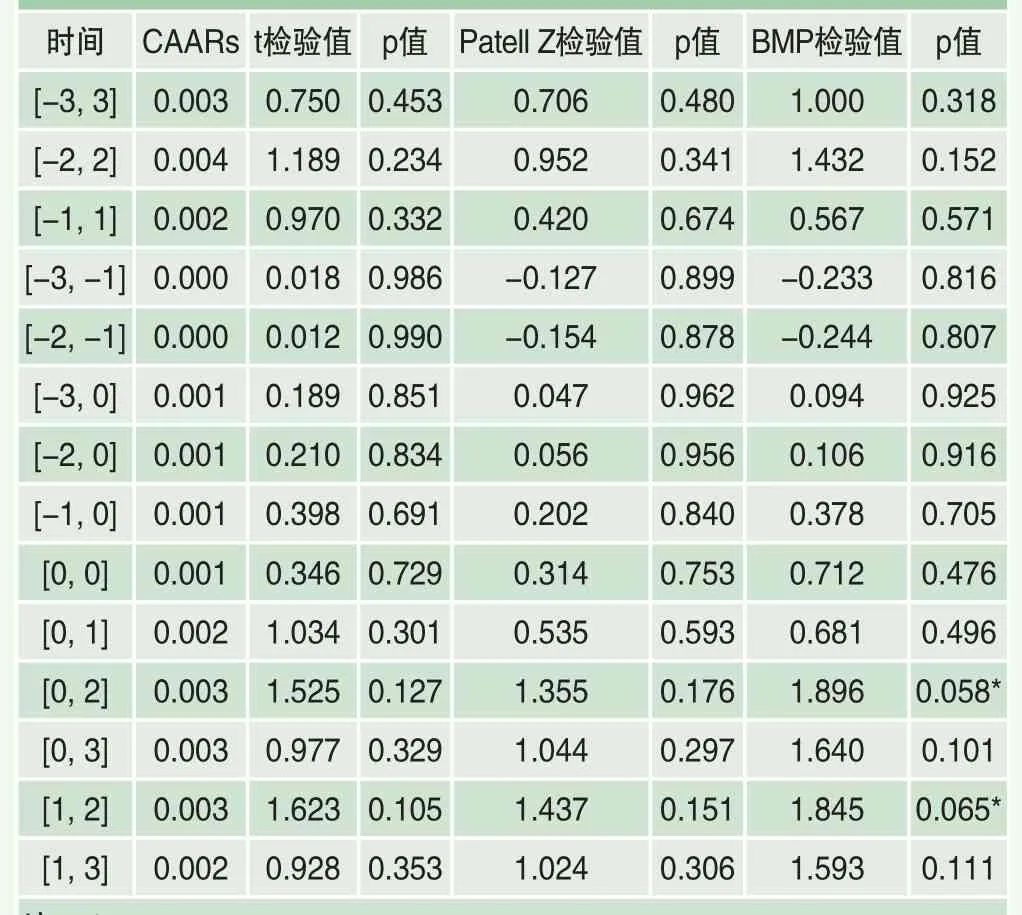

为了对信用降级事件发布前后的异常回报进行深入分析,计算7日、5日和3日平均累积异常回报,CAAR[-3,3]、CAAR[-2,2]和CAAR[-1,1]分别为-0.044、-0.048和-0.027(参见表4),值得关注的是,3日平均累积异常回报只有符号检验值弱显著,这也从另一个角度印证了表3的结果,即在降级公告发布前一天和发布当日,债券价格都没有出现显著异常变化,价格变化存在滞后性。进一步计算事件期各阶段平均累积异常回报,得到了相同的分析结果,由表4可见,在沪市企业债信用降级宣告前两日都出现了平均累积异常回报,但是绝对值较小,且累积效应不是非常明显。在信用降级宣告后,出现了显著的负的异常回报,且异常回报存在明显的累积效应。这些研究结果说明,债券降级事件在评级公告发布以前可能已经一定程度上被债券市场预测到了,因此对债券价格产生了一些负面影响,并且在债券市场上进行了消化。同时,由于降级信息发布前两日(CAAR[-3,-1]、CAAR[-2,-1]、CAAR[-3,0]、CAAR[-2,0]、CAR[-1,0])和降级信息发布当日(CAAR[0,0])的平均累积异常回报在统计上都不显著,可以认为评级公司的降级信息在发布以前虽然可能被市场预测到了,但是应该没有出现信息泄露,所以待公告发布以后才得到债券市场的显著负面反应,并且累积效应比较大,CAAR[0,1]、CAAR[0,2]、CAAR[0,3]、CAAR[1,2]和CAAR[1,3]分别为-0.029、-0.048、-0.039、-0.050和-0.042。

图1 沪市、深市平均异常回报和平均累积异常回报折线图

表3 沪市降级企业债事件窗AARs、CAARs及统计检验结果

表4 沪市降级企业债事件窗各阶段CAARs及统计检验结果

二、沪市和深市升级企业债事件分析结果

对于沪市和深市发生信用升级企业债的事件分析,所采取的检验方式有所不同。其中,深市企业债发生信用升级的样本量较少,在进行统计检验时采用了和沪市降级企业债一致的检验方法,即秩检验和符号检验,而沪市升级企业债样本量较大,因此采用t检验、Patell Z检验和BMP检验三种方法。

根据实证分析结果,无论是沪市还是深市,企业债信用升级对债券价格的影响总体上都不明显。沪市7日事件窗的七个平均累积异常回报全部在统计上不显著,且采用三种检验方式都得到了一致性结果(参见表5)。深市7日事件窗的平均累积异常回报有六个在统计上不显著,同样采用秩检验和符号检验的结果相同(参见表6),虽然CAAR[-3,-3]的值在10%的显著水平上通过了检验,但是其绝对值非常小,很可能只属于债券价格在日常交易中的一种正常调整。

进一步对沪市和深市企业债信用升级事件发布前后的异常回报进行深入分析,计算7日、5日和3日平均累积异常回报,得到了相同的结论,平均累积异常回报全部在统计上不显著。虽然沪市CAAR[0,2]和CAAR[1,2]的BMP检验结果弱显著(p<0.10),但其他两个检验结果都在统计上不显著,而且CAAR[0,2]和CAAR[1,2]的值仅为0.003(参见表7)。再看深市,检验结果和沪市相近,CAAR[0,2]和CAAR[0,3]的符号检验统计弱显著,但是秩检验在统计上不显著,CAAR[1,2]和CAAR[1,3]的秩检验在统计上弱显著(p<0.10),但是符号检验统计不显著,而且其值分别为0.0025、0.0020、0.0028和0.0023,非常接近于零(参见表8)。综合以上分析可以认为,企业债的信用升级事件基本没有对债券市场传递新的信息,没有对债券价格产生统计上显著的累积影响。

表5 沪市升级企业债事件窗AARs、CAARs及统计检验结果

表6 深市升级企业债事件窗AARs、CAARs及统计检验结果

表7 沪市升级企业债事件窗各阶段CAARs及统计检验结果

表8 深市升级企业债事件窗各阶段CAARs及统计检验结果

信用等级迁移价格效应的影响因素分析

根据第四部分的实证分析结果,企业债信用降级向债券市场传递了新信息,并对债券价格产生了负面效应,那么该效应的强弱是否受到某些因素的影响,本部分对此进行分析。

一、模型建立

其一,如前所述,在企业债信用降级发生之前债券已经出现了负的异常回报,说明某些信用降级并不完全是意外事件。在有效的金融市场上,如果信用降级被投资者完全预测到了,那么所有的价格调整都会在降级事件发生之前完成。相反,如果信用降级是一个意外事件,那么在降级事件发生以前,债券异常回报应该是零甚至是正值,而当降级公告发布之后债券价格会出现很大程度的负面反应(May,2010)[6]。

其二,债券的信用等级代表了债券的信用质量,高的信用等级代表高的信用质量,其违约率就低。通常,历史平均违约率显示了特定信用等级债券的违约概率,虽然违约率是个变量,每年都可能发生非常大的变化,某一年的实际违约率也可能大大偏离平均值,但是它仍然是债券信用质量的一个直接反映。依据表9的数据显示,不论是1年、2年、5年、7年还是总体平均违约率,从高信用等级至低信用等级的违约率都是越来越高,而且越是低信用等级的债券,其违约率越高,信用等级差别越大违约率的差值就越大。因此,可以认为低信用等级的企业债对信用等级迁移的反应会更为强烈。此外,从AAA到AA一直到CCC,信用等级调整的幅度越大表示信用质量下降的程度越大,违约概率的变化也越大,因此可以预见信用降级的层级越多对债券市场的影响越大,债市的反应会更为强烈,从而对债券价格产生更大的影响。

其三,根据孙克(2014)[15]研究结果,信用等级发生迁移的债券存在明显的行业特征,信用等级变化易受行业景气度的影响。根据标准普尔2014年和2015年统计的全球各行业公司债违约概率(表10)也可以看出,不同行业的违约概率存在明显差异,并且部分行业2015年的违约概率较2014年明显增大(如能源和自然资源、金融业、林业和建筑业),也有部分行业的违约概率有所降低(如高科技、电讯业和公共事业),因此可以推断不同行业债券发生信用降级对债券价格可能产生差异性影响。

综上,建立假设如下:

表9 全球固定收益债券跟踪评级累积违约概率(1981~2015年)

表10 全球各行业公司债违约概率比较(%)

H1:信用降级前出现异常回报的债券的价格对降级反应更强烈;

H2:低信用级别债券的价格对信用降级反应更强烈;

H3:信用降级层级多的债券的价格对降级反应更强烈;

H4:信用降级的价格效应因行业不同显现差异性特征。

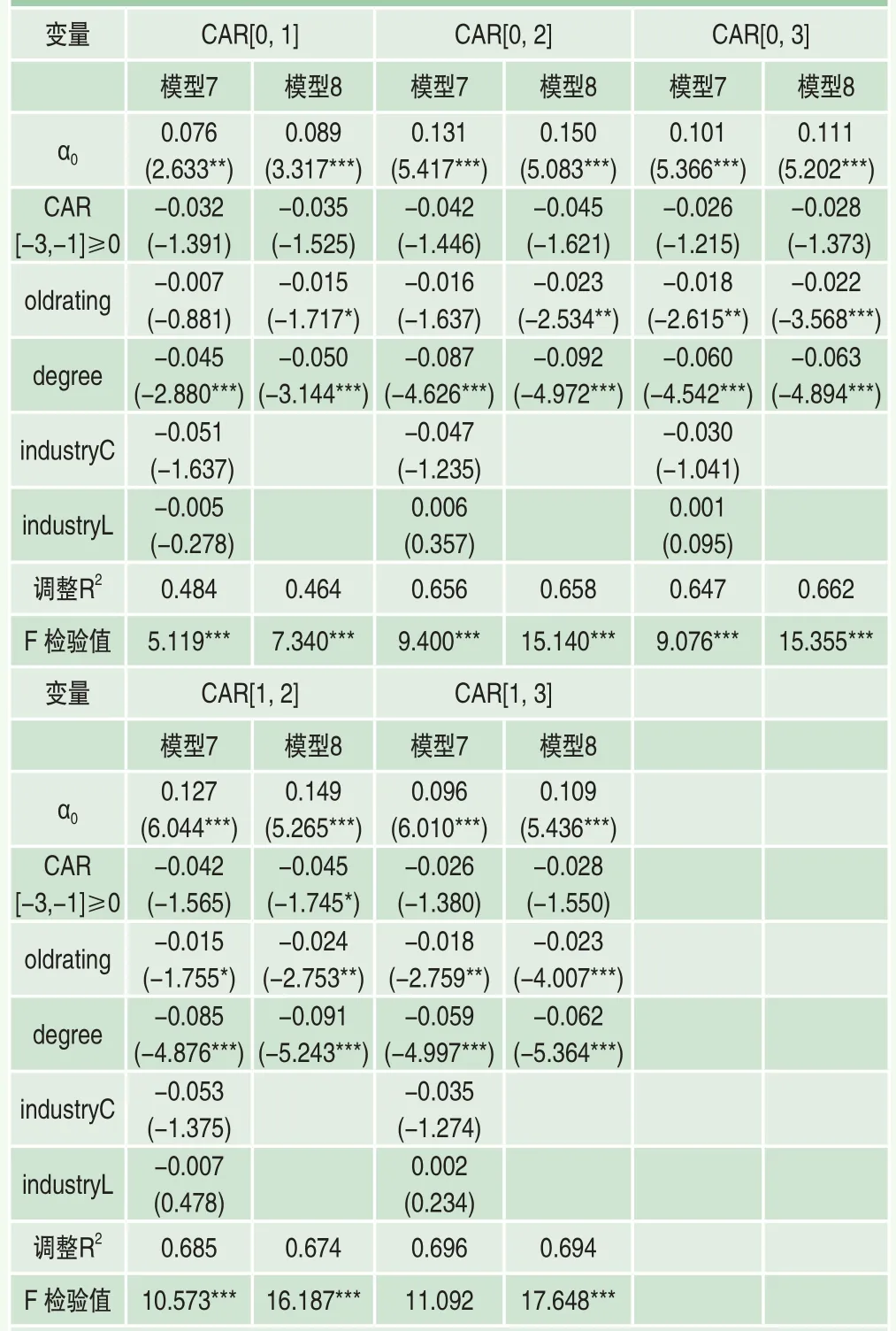

依据表3沪市降级企业债事件窗各阶段CARs的统计检验结果,以统计显著的累积异常回报为因变量建立横截面回归模型(7):

其中,各自变量定义如下:

CAR[-3,-1]≥0为虚拟变量,取值如下:

oldrating表示企业债降级前的信用级别,目前我国信用评级公司对中长期债务信用等级划分为三等九级,依次为AAA、AA、A、BBB、BB、B、CCC、CC、C,并且除AAA级、CCC级(含)以下等级外,每个信用等级可用“+”、“-”符号进行微调,据此将该变量定义为:AAA=1,AA+=2,…,C=19。

degree为信用降级的幅度,即本次信用评级与上一次信用评级之间的层级差,degree=1,2,3….。

industryC为虚拟变量,取值如下:

industryL为虚拟变量,取值如下:

调查结果显示,改革后的教学模式得到了大多数学生的肯定。学生对改革后教学模式的满意度达到了83.64%,而传统教学模式的满意度43.33%;69.09%的学生可以提高分析问题和解决问题的能力,而传统教学只有31.67%。说明改革后的教学模式相对于传统大班授课方式不仅可以促进师生之间的沟通交流,提高学生的学习兴趣和学生独立思考和解决问题的能力,进而提高教学质量和学生的学习效率。从表4看,改革后的教学方法学生期末成绩和综合成绩均高于传统教学组。

二、实证分析结果与讨论

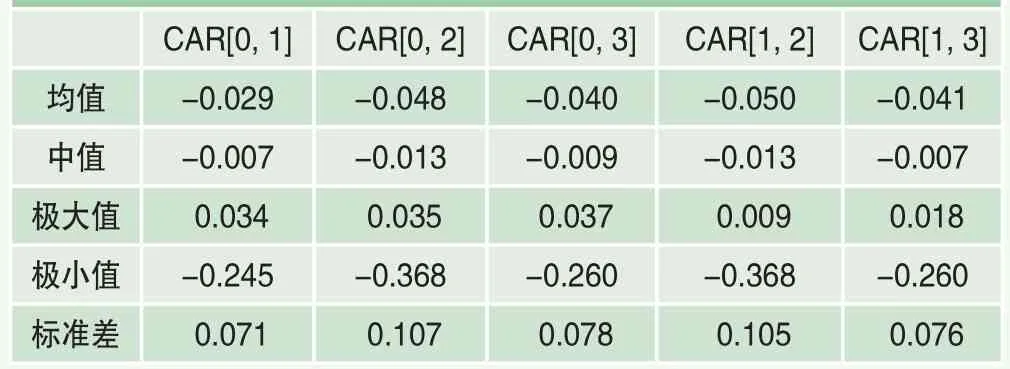

表11是累积异常回报的描述性统计分析结果,信用降级样本的累积异常回报均值在-0.029~-0.050之间,均为负值,中值集中在-0.007和-0.013上,标准差在0.071~0.107之间,数据比较集聚。

将所有自变量纳入回归模型,分别对CAR[0,1]、CAR[0,2]、CAR[0,3]、CAR[1,2]和CAR[1,3]进行横截面回归,见表12模型7。可见,行业指标系数均不显著,也就是说依据现有样本数据无法得出信用降级的价格效应因行业不同显现差异性特征的结论,拒绝假设H4。据此,将行业变量剔除出回归模型,建立模型(8):

表11 累积异常回报描述性统计分析

值得关注的是,剔除行业因素之后,模型的整体表现较模型7更好,对因变量的解释度更强。进一步,针对模型8的回归结果进行分析,发现,oldrating和degree都与累积异常回报呈现统计上显著的负相关性,即接受假设H2和H3,低信用级别债券的价格对信用降级的反应更强烈,初始信用级别越低债券进一步降级后越会对债券价格产生负面影响。同时,信用降级层级多的债券价格对降级的反应更强烈,降级幅度越大对债券价格产生的负面影响越大。此外,对oldrating和degree两个自变量的系数进行比较可以发现,degree的系数绝对值全部比oldrating的系数绝对值大,说明相比之下,降级幅度对债券价格的负面影响要大于初始信用级别的高低对债券价格的影响,投资者更应该关注降级幅度更大的债券的投资决策,考虑是否需要调整其投资量甚至将其剔除投资组合。此外,除了针对CAR[1,2]建立的回归模型自变量CAR[-3,-1]≥0的系数在10%的显著水平上弱显著以外,其他回归模型的CAR[-3,-1]≥0系数均在统计上不显著,说明信用降级前是否出现异常回报对降级后的债券价格的影响不是非常明显。

表12 信用降级企业债CARs横截面回归结果

结论

本文采用事件研究法研究沪深两市固定收益企业债信用等级迁移的价格效应,同时采用横截面回归研究影响价格效应的因素,得出如下主要研究结论:

1.企业债价格对信用升级和信用降级的反应存在不对称性,反映出信用降级向债券市场传递了新信息,对债券价格产生了统计上显著的负面影响,而信用升级的信息传递不明显,没有对债券价格产生统计上显著的累积影响。产生这一结果的原因可能是因为我国企业债市场由于进入门槛较高,债券的初始信用等级都在投资级以上,因此一旦跟踪评级出现负面信息,市场反应相对会更为强烈,这一点在影响因素分析中也得到了印证。同时,该研究结果对于投资者也具有一定投资参考价值,信用降级可能直接导致投资组合的回报率降低,需要投资者加以关注。

2.在信用降级事件宣告以前企业债已经出现了负的异常回报,但绝对值较小,说明在评级公司宣告信用降级之前,该降级事件可能已经部分被债券市场预测到了,并且在债券市场上进行了消化,只是价格调整的幅度比较小。在降级信息发布前两日和发布当日,平均累积异常回报值非常小且在统计上不显著,即累积效应不明显,可以认为评级公司的降级信息在发布以前虽然被市场预测到了,但是应该没有出现评级信息的泄露,待公告发布以后才得到债券市场的负面反应。这从一定程度上表明随着近年来我国对债券评级机构的监管力度不断加强,评级机构的公信力已经开始逐步提高,随着未来对债券评级业务以及信息披露的进一步规范,其评级结果的定价作用可以得到进一步显现,并促进我国债券市场的外在效率进一步提升。

4.低信用级别债券的价格对信用降级的反应更强烈,信用降级的幅度越大对债券价格产生的负面影响也越大,这一研究结果表明,市场对未预期到的信用等级变化的反应更为强烈,特别是对于信用质量较低的企业债反应更为明显。相比之下,降级幅度对债券价格的负面影响要大于初始信用级别的高低对债券价格的影响,因此,投资者更应该关注降级幅度更大的债券的投资决策,考虑是否需要调整其投资量甚至将其剔除投资组合。

但由于受到样本量的限制,本文研究也存在一定局限性,比如由于很多债券的交易不够活跃因此在实证分析中只能遗憾地进行剔除处理,同样在影响因素的分析中,没有对不同评级公司进行对比分析等,待未来研究条件具备可以进行进一步的分析,以得出更为丰富的研究结论。

猜你喜欢

小雪花·初中高分作文(2019年8期)2019-10-07

南风窗(2018年20期)2018-09-28

中国军转民(2018年6期)2018-09-10

记者观察(2017年7期)2017-11-30

商场现代化(2016年8期)2016-05-10

汉语世界(The World of Chinese)(2016年6期)2016-01-10

婚姻与家庭·性情读本(2009年7期)2009-08-03