工业企业财务公司绩效及其影响因素

2019-06-21 08:01郑杰中船财务有限责任公司

船舶经济贸易 2019年5期

郑杰/中船财务有限责任公司

近年来,财务公司功能不断完善,金融服务水平、市场适应能力和风险防控能力不断提高,如何提升财务公司绩效成为财务公司适应经济社会环境变化的重要研究课题。本文以2016年和2017年我国北京上海地区工业企业财务公司为研究样本,采用回归分析和散点图的方法,分析了当前我国工业企业财务公司的绩效情况及影响因素,最后提出了改善财务公司绩效的三点建议。

研究背景及意义

财务公司是以加强企业集团资金集中管理和提高企业集团资金使用效率为目的,为企业集团成员单位提供财务管理服务的非银行金融机构。自1987年第一家财务公司成立以来,财务公司伴随着中国改革开放和企业集团的发展日益壮大,截至2018年末,财务公司资产合计6.15万亿,利润总额1002亿元,不良资产率为0.46%,资本充足率为20.77%,流动性比例为63.17%。涵盖石油化工、电力钢铁、航天航空等关系国际民生的基础产业和重要领域。

财务公司的存在,有效解决了集团的资金融通、结算和管理问题,实现了资源整合、服务优化、多方共赢,同时,财务公司不仅使企业集团的内部资金使用更加高效、管理更加安全,而且通过金融服务为企业集团创造了巨大的经济 利益,促进了企业集团的发展,对降低集团整体财务风险,提高集团绩效至关重要。因此有哪些因素会对财务公司的绩效产生影响,会产生怎样的影响,这些问题都值得研究和思考。

本文利用最新的财务公司数据作为支撑,聚焦财务公司中的工业企业,利用实证分析,研究了北京上海地区工业企业财务公司绩效及其影响因素,为改善我国工业企业财务公司绩效提供了理论依据和参考价值。

表1 2016-2017年北京上海地区工业企业财务公司行业分布

研究设计

样本选取与数据说明

本次样本选取了北京上海地区财务公司中电力行业、石油化工行业、电子电器行业、煤炭行业、建筑建材行业、钢铁行业、机器制造行业、军工行业、有色金属、农业牧渔行业共42家工业企业,数据来源于《企业集团财务公司行业统计数据》。因2018年行业数据尚在统计中,本文选择了2016、2017全年的数据进行回归分析。

变量定义

净资产收益率(ROE):税后利润/(所有者权益+少数股东权益)平均余额*100%

利润总额(profit):企业在一定时期内通过生产经营活动所实现的最终财务成果。

资产总额(asset):指企业资产负债表的资产总计项。

资本充足率(CRAR):资本净额/应用资本底线之后的风险加权资产合计*100%

流动性比例(LDX): 流动性资产/流动性负债*100%

实证分析

经济指标回归分析

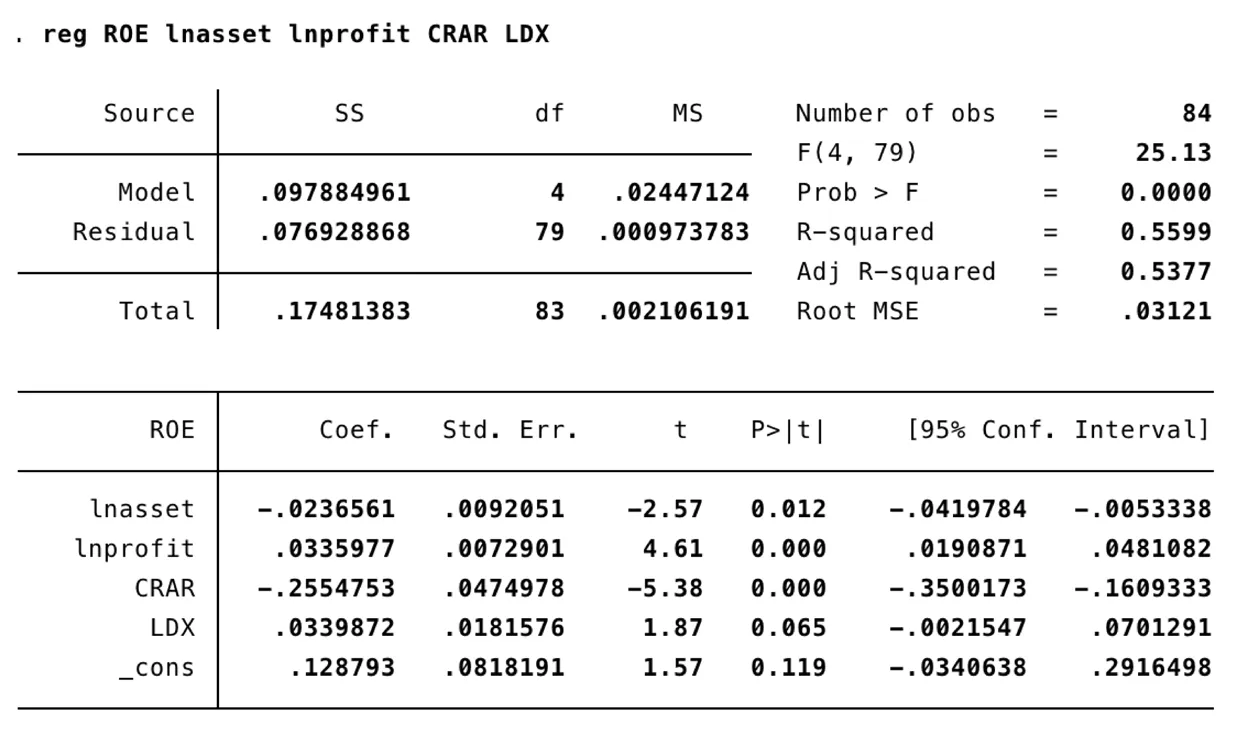

为研究我国财务公司绩效影响因素,本人以2016-2017年我国北京上海地区工业企业财务公司为样本,选取净资产收益率作为衡量绩效的因变量,选取利润总额(profit),资产总额(asset),资本充足率(CRAR),流动性比例(LDX)作为自变量,立如下多元回归方程:ROE=β0+β1*lnprofit+β2*l nasset+β3*CRAR+β4*LDX

注:净资产收益率(ROE),利润总额(profit),资产总额(asset),资本充足率(CRAR),流动性比例(LDX)

回归结果显示,该模型的拟合优度R2为0.5377,说明选取的自变量对净资产收益率拟合效果不错。利润总额与净资产收益率正相关,具体为利润总额每提高1个百分点,净资产收益率提高0.034%;资产总额则与净资产收益率呈负相关,即资产总额每提高1个百分点,净资产收益率减少0.024%;资本充足率与净资产收益率呈负相关,资本充足率每提高1%,净资产收益率减少0.255%;流动性比例与净资产收益率呈正相关,其每提高1%,净资产收益率提高0.03%。

利润总额与净资产收益率正相关。净资产收益率是净利润与平均净资产的比值,由于净利润是利润总额扣除所得税费用后的余额,因此,利润总额与净利润是同向增减,利润总额增加,相应的净利润也会增加,利润总额减少,净利润也会减少,二者是正相关关系。所以,利润总额与净资产收益率正相关。

资产总额则与净资产收益率呈负相关。通常情况下资产总额则与净资产收益率呈正相关可能性较大,但本次工业企业财务公司数据分析结果显示负相关,体现出财务公司服务集团的属性,其功能定位是服务集团主业并非单纯追求绩效 ,所以有可能导致资本成本率高于资产总额报酬率,对于工业企业财务公司而言,并非资产总额增加一定会带来净资产收益率的增加。

资本充足率与净资产收益率呈负相关。资本充足率越高,意味着负债率越低。按照经典的财务理论,当总资产收益率高于负债成本率时会提升净资产收益率,即显著的杠杆效应。因此资本充足率越高意味着负的杠杆效应,净资产收益率反而低,呈负相关关系。从另一个角度看,在银行或财务公司等类银行机构,通常资本成本率高于总资产报酬率,资本充足率越高,经营风险越低,风险与收益对等,因此收益率越低。所以资本充足率越高,净资产收益率越低,呈负相关关系。

流动性比例与净资产收益率呈正相关关系。流动性比例是流动性资产与流动性负债的比例,该比例越高,意味着,相通的负债情况下可产生较高收益的流动性资产越多,资产收益率就越高,在负债相通,即杠杆率相同情况下,资产收益率越高,净资产收益率就越高。因此流动性比例与净资产收益率呈正相关关系。

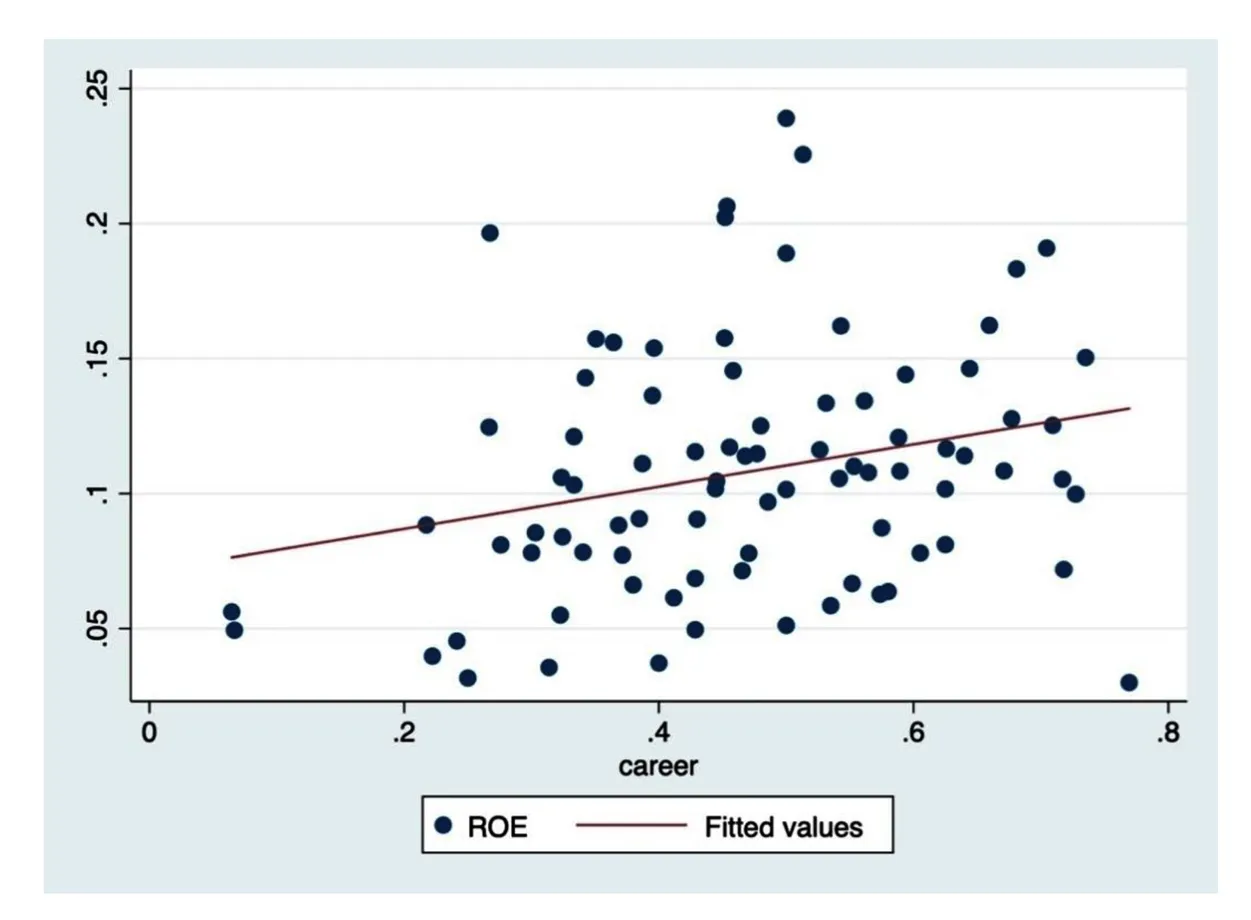

人员结构散点图分析

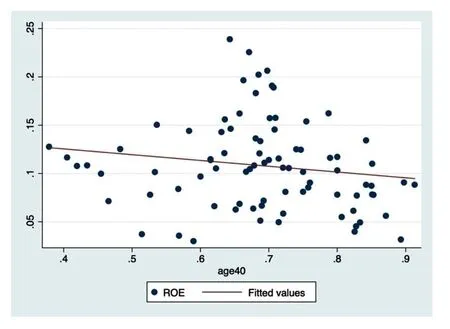

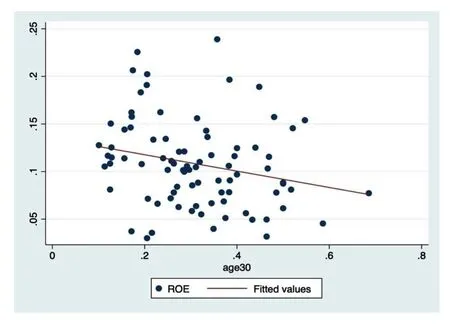

人员结构方面,采用散点图与线性拟合的方式呈现——选取年龄小于40岁和30岁的人占总人数的比重,硕士及以上学历占总人数的比重,中级及以上人数占总人数的比重三项指标。

人员结构方面,在人员年龄上,以年龄小于40岁的人数与ROE相拟合发现,其比重越高则ROE越低,似乎说明年轻人的比重对于ROE并不重要,而工作经验与ROE呈正相关。更进一步地,采用年龄小于30岁的人员比重与ROE相拟合发现,这一结论再次得到验证,且比较二者间斜率的绝对值而言,30岁人员比重越高,ROE越差。

再考察ROE与学历的关系,发现ROE与学历在线性拟合图上呈正相关关系,即硕博以上学历人数的比重越高,ROE越好。

最后考察ROE与职称的关系,发现中高级职称的比例越高,ROE也越好。

研究结论及建议

研究结论

本文系统分析了工业企业财务公司产生的理论基础,以2016年和2017年我国北京上海地区工业企业财务公司为研究样本,采用回归分析和散点图的方法,分析了当前我国工业企业财务公司的绩效情况及影响因素,研究结果表明:利润总额与净资产收益率正相关;资产总额则与净资产收益率呈负相关;资本充足率与净资产收益率呈负相关;流动性比例与净资产收益率呈正相关。从人员结构上看,年轻人的比重对于ROE并不重要,而工作经验与ROE呈正相关;硕博以上学历人数的比重越高,ROE越好;中高级职称的比例越高,ROE也越好。

研究建议

第一,坚持业务创新,服务实体经济。树立以产业需求为导向的经营理念,坚持服务实体经济的根本宗旨,充分发挥专业金融优势,通过创新金融产品、投放专项贷款等方式,支持集团主业发展,为集团提供有力的金融支持。紧扣行业和集团的实际需要,以集团利益最大化、集团主业发展最优化为目标,努力降低企业的财务成本,提高资金使用效率,全方位助力提升实体经济发展的质量与效益。

第二,坚持管理提升,加强风险管控。坚持经营目标和管理目标两手抓、两手都要硬,强化管理思维,将公司绩效考核指标层层分解、量化落实、分级压责。同时,积极推进业务创新,为公司创造更好的发展空间和新的盈利增长点。完善风险监测预警机制,增强风险管控的前瞻性。持续提升内控合规管理水平,把合规贯穿到经营管理的全过程,确保依规操作、合规经营,增强风险管控的自觉性。

第三,坚持以人为本,注重人才培养。树立员工与企业共同发展理念,积极营造吸引人才的组织环境,完善人才引进机制和市场化用人机制,选拔培养金融行业高端复合型人才和创新专业化人才。根据公司发展战略和业务需要,合理安排人员配比,形成良好的人才结构梯队。同时,将培训作为人才开发工作的重要突破口,加大人才培训支持力度,形成一套较为科学合理的干部管理培训体系、员工知识培训体系和岗位技能培训体系,努力培养打造一批财务金融战线的精兵强将。★

猜你喜欢

矿山安全信息(2021年27期)2021-12-25

山东冶金(2019年1期)2019-03-30

网印工业(2018年11期)2018-12-14

中国矿山工程(2018年1期)2018-01-27

小康(2017年28期)2017-10-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

股市动态分析(2016年30期)2016-08-15

海外星云(2016年12期)2016-06-29

声屏世界(2014年6期)2014-02-28