随机价格条件下零售商风险厌恶的应急数量弹性契约研究

2019-06-21 01:14史文强刘浪汪明月吴双胜李文川

重庆大学学报(社会科学版) 2019年4期

史文强,刘浪,汪明月,吴双胜,李文川

(1.北京理工大学 管理与经济学院,北京 100081;2.航空经济发展河南省协同创新中心,河南 郑州 450046;3.华东交通大学 经济管理学院,江西 南昌 330013;4.中国科学院大学 公共政策与管理学院,北京 100190;5.南昌航空大学 经济管理学院,江西 南昌 330063)

一、研究问题与文献回顾

随着全球化、信息化、精益化三大趋势的快速发展,供应链面临的外部环境愈发复杂,一旦发生自然灾害、恐怖袭击、突发疫情、金融危机等突发事件,往往使供应链的相关参数(需求、价格和成本等)发生巨大变化,进而导致企业原本制定的策略无法维持供应链的正常运作,造成供应链失调。如:2005年的“苏丹红”事件,短期内造成市场对肯德基、辣酱等以苏丹红为食品添加剂的商品需求大幅减少,市价受影响;2016年夏季,中国南方遭受大范围洪涝灾害,作为主要受灾地的安徽、湖北、湖南和江西各省农田、养殖场大量被淹没,道路交通也受暴雨影响而多处损毁,多趟铁路班次停运,各地粮食蔬菜及肉类出现供不应求现象,蔬菜及肉类价格急剧上涨。由此可见,突发事件的持续发生将直接影响供应链各节点企业的持续发展,进而影响人民的正常生活。研究如何设置机制及策略将突发事件对供应链的影响降到最低,具有较强的实际意义。

国内外学者已经从多个视角对突发事件下的供应链管理展开了研究。早期,于辉等探索当突发事件造成需求随机波动时批发价契约应对突发事件及协调供应链的问题[1]。其后,Zhang等考虑供应链主体由一个供应商和两个竞争关系零售商组成,以收益共享契约为协调供应链的手段研究需求扰动下的供应链[2]。Inderfurth和Clemens在市场需求确定但产量随机的背景下,证明了运用风险分担契约能有效改变风险分配,实现供应链协调[3]。霍艳芳和刘忠盛假设突发事件造成市场需求急剧波动,探索了运用回购契约能否实现零售商占主导地位的三级供应链协调[4]。吴忠和等以零售商成本信息不对称为前提,将损耗和新鲜度纳入考虑,构建了成本信息不对称下零售商成本分布函数扰动的鲜活农产品供应链模型,发现供应链的最优决策在一定范围内具有鲁棒性[5]。Tiwari等探讨了市场需求规模和交货时间随机扰动的数量弹性契约订货模型[6]。

上述研究已经将单因素扰动拓展为多因素扰动,将供应链节点从单个拓展到了多个,并考虑了信息不对称的情况,极大地丰富了供应链应急管理理论。以往的研究都是以风险中性为前提进行的,但供应链成员在面临突发事件时,风险态度极易出现变化。当前针对供应链上成员风险偏好的研究逐步增多,其中条件风险值CVaR(conditional value-at-risk)更是被广泛运用。Chen等在加法和乘法需求模型下,以CVaR为风险度量准则,研究了需求随机下的最优订货策略[7]。Yang等在条件风险值(CVaR)框架下,证明了收益共享契约、回购契约和数量柔性契约能够协调零售商和供应商皆为风险厌恶者的二级供应链[8]。Hsieh和Lu运用CVaR准则及回购契约构建了包含双风险规避零售商的二级供应链模型,探寻了需求随机分布时风险态度对回购策略的影响[9]。Wu等基于CVaR度量值构建了制造商为风险规避者的期权契约模型,分析风险厌恶情绪对制造商决策的影响[10]。叶飞等基于CVaR度量值分析了农户为风险规避者的“公司+农户”型订单农业供应链最优决策方案,探索了“收购补贴+市场保护价+保证金”契约对供应链协调的影响[11]。高文军等假设零售商和制造商皆为风险规避者,探寻了CVaR度量准则下收益共享费用共担契约闭环供应链的协调问题[12]。肖群和马士华考虑需求信息预测投入,分析了CVaR度量值对回购契约下零售商为风险厌恶的二级供应链协调的影响[13]。张新鑫等考虑顾客策略行为,分别运用回购契约和收益共享契约分析了CVaR度量准则下供应链成员皆为风险规避的供应链协调问题[14-15]。简惠云和许民利[16]考虑零售商具有风险规避和风险寻求两种态度,构建了CVaR准则下的批发价契约和收益共享契约决策模型,并运用实验对理论模型进行了检验。Eskandarzadeh等以价格依赖于市场需求为前提,运用CVaR准则构建了随机生产率下供应链生产规划模型,证明最优价格将随着风险规避程度的增加而上涨[17]。Xu等将损失厌恶引入具有决策偏见的报童模型中,以损失的CVaR度量值及期望损失之和最小化作为目标,求解损失厌恶报童的最优订货策略[18]。Dai和Meng假设报童为风险厌恶者,采用CVaR风险度量准则构建了订货、定价和营销的联合决策模型,发现营销工作将有效提升最优订货量,但最优销售价格却保持不变,并分析了订单成本、回收价值和风险厌恶系数等外部参数对最优决策变量的影响[19]。Abdel和Selim采用CVaR准则研究了风险厌恶情境下多产品选择的报童决策问题,并分析了风险规避水平、产品数量及市场需求规模对最优决策的影响[20]。一部分学者在肯定CVaR优势的同时,认为此度量准则对于利润高于该给定水平时的情况考虑不足,故提出以期望利润和CVaR的加权平均作为风险衡量准则,同时考虑利润和风险双重因素[21]。

还有部分学者将突发事件和风险态度综合考虑。于辉等引入CVaR构建了突发事件下的供应链应急援助模型,发现企业间的援助合作对供应链的运营能起到积极作用[22]。朱传波等假设突发事件造成供货不可靠,运用CVaR探寻了收益共享契约下风险规避系数对供应链最优决策和供货可靠性的影响[23]。冯艳刚和吴军假设突发事件造成决策者风险厌恶,以CVaR为工具构建了具有可替代商品的双零售商非合作博弈模型,探讨了商品替代率及风险厌恶度对供应链决策的影响[24]。Ali和Nakade以需求和供应扰动为背景,构建了多主体、多种产品下的供应链CVaR模型,证明了CVaR模式下的订货量低于期望成本准则的情况[25]。

以上学者均是在价格稳定前提下展开的研究,但是突发事件还可能造成市场价格的波动。刘浪等考虑了市场价格随机波动,研究了随机价格下回购契约、数量折扣契约和数量弹性契约的二级供应链协调问题[26-28]。但其仍然是以供应链参与者风险中性为背景。综上所述,当前还鲜有学者在突发事件造成市场价格随机和供应链成员风险厌恶的背景下进行供应链契约的研究。本文在突发事件市场需求和价格随机波动的前提下,对文献[21]的风险度量准则进行了改进,构建了零售商为风险厌恶者的二级数量弹性契约应急模型,分析风险态度的变化及突发事件对供应链最优决策的影响。

二、改进的“利润-CVaR”风险度量准则

条件风险价值(CVaR)是依托风险价值(Value-at-risk,VaR)建立起来的方法,主要用于控制投资损失风险,其含义是投资组合损失超过给定的VaR值的平均损失值[29-30]。CVaR是对VaR的改进,考虑了各参与者的潜在损失,加强了对突发事件的预测和控制。因其所特有的次可加性、传递不变性和易计算性而被广泛运用于金融、保险和风险控制领域。CVaR的一般表达式为:

(1)

其中,-X(x>0)表示随机损失,VaRη是置信水平为η的VaR值,πi(x)为利润函数。其中,η(η∈(0,1],为风险厌恶因子,反映了零售商风险厌恶程度,当η越小,风险厌恶程度越大,η=1时为风险中立。

CVaRηπi(x)具有一个更为普遍的等价表达式:

(2)

许多学者发现CVaR只能反映损失超过给定VaR值的情况,却未曾考虑利润高于VaR水平的情况。为此,有学者尝试以期望利润和CVaR的加权平均作为决策目标,在减少风险的同时又兼顾了决策者期望利润。

这种“利润-CVaR”模式的度量准则可表示为:

max{ρEπi(x)+(1-ρ)CVaRηπi(x)}

(3)

其中,ρ为零售商期望利润所占比重(ρ∈[0,1]),1-ρ表示零售商CVaR值的权重。

与条件风险价值CVaR相比,“利润-CVaR”是以最大化期望利润和CVaR的加权平均值为目标,求解供应链上成员的最优策略。虽然这种方法兼顾了参与者的风险和期望利润,但仍然是以分散决策为基础。在分散决策模式中,供应链各参与者独立决策的行为,依旧将造成供应链整体效率的降低。

命题1:改进后的“利润-CVaR”风险度量准则max{Eπi(x)+CVaRηπi(x)}比原本的“利润-CVaR”max{ρEπi(x)+(1-ρ)CVaRηπi(x)}的风险度量效果会更好。

根据期望效用理论可得零售商的期望效用函数为:

(4)

供应商的期望效用函数为:

(5)

供应链系统的期望效用函数为:

(6)

根据式(4)的一阶及二阶导数可知

(7)

(8)

对供应商的期望效用函数求解一阶及二阶导数可得:

(9)

(10)

当采用“利润-CvaR准则”时,目标函数式转换为

(11)

对上式求解一阶及二阶导数可得:

(12)

(13)

当采用“改进的利润-CvaR准则” 时,即目标函数形式应满足公式max{Eπi(x)i+CVaRηπj(x)}。此时目标函数转换为:

(14)

对上式求一阶及二阶导数,可知

(15)

(16)

因此易得

(17)

由此可见,以供应商利润与零售商CVaR之和最大化为目标所求得的最优订货量明显要高于“利润-CVaR”准则下的最优订货量。而当需求函数给定的情况下,整体供应链效益直接受订货量的影响。因此,以期望利润和CVaR的加权平均作为衡量准则必然不能消除“双边际化效应(double marginalization)”,相反更会加剧此类现象,而最大化供应商利润与零售商的CVaR之和具有更好的风险度量性质。

三、随机价格下风险中性的数量弹性契约模型

(一)模型假设

以单零售商单供应商组成的二级供应链为对象,考虑供销双方按照数量弹性契约组织生产和销售,q为零售商初始订货量,零售商可以根据市场需求的预测适当变更初始订货量。数量弹性契约分别设定弹性系数α和β,α代表订货量最多可上调的比例,Q=(1+α)q代表供应商最大供货量,β代表订货量最多可下调的比例,(1-β)q代表零售商最少订购的数量,上述弹性系数符合:1≥α≥0,1≥β≥0。当无突发事件时,单位产品市场价格为p0,价格随机的突发事件发生后,市场价格调整为p(其中dp=[a(x-Q)+p0]dx)。

(二)随机价格条件下风险中性的数量弹性契约决策机制

综上可知无突发事件下条件下数量弹性契约供应链期望收益表达式为:

(18)

根据一阶最优定理可得无突发事件下的最优订货量q*的表达式,进而可求得

Q*=(1+α)q(p0-υ+g-cr)(1+α)(1-F(q(1+α)))-

cr(1-β)F(q(1-β))-(cs-υ)(1+α)=0

(19)

(20)

为描述突发事件对供应链造成的影响,用A(q)表示价格变动值产生的效益影响。

(21)

供应商的期望收益表达式为

(cs-υ)q(1+α)-λ1(NH(q)-Q*)+-λ2(Q*-NH(q))+

(22)

令B(q)代表变更生产计划产生的额外费用

B(q)=λ1(NH(q)-Q*)+-λ2(Q*-NH(q))

(23)

供应链期望收益表达式为

(cs-υ)q(1+α)+A(q)-B(q)

(24)

(p0+g-υ-cr-λ1+λ2)(1+α)(1-H((1+α)q)-(cs-υ)(1+α)-(cr+λ1-λ2)·(1-β)

(25)

(26)

此时零售商期望收益可由供应链期望收益线性表示,数量弹性契约能够实现随机价格突发事件下的供应链协调。(参见文献[5,27-28])

四、随机价格条件下零售商风险厌恶的数量弹性契约模型

当突发事件造成市场需求缩小时,供应链成员可能会受到外界刺激而产生风险厌恶态度。因为零售商更接近顾客,他们对市场的变化更敏感,所以本文在零售商为风险厌恶、供应商为风险中性情况下,研究数量弹性契约协调供应链的问题。

根据公式(1),可得市场价格随机下的条件风险价值为:

(27)

证明:对式(27)求一阶和二阶导数可得:

(28)

(29)

(30)

2a(1+α)2(1-H((1+α)q)<0

(31)

而市场需求减小时供应商仍然风险中性,故供应商的期望收益由公式(22)转换为:

(cs-υ)q(1+α)-λ2(Q*-NH(q))+

(32)

进而对公式(32)求一阶及二阶导数,可得

(33)

(34)

五、算例分析

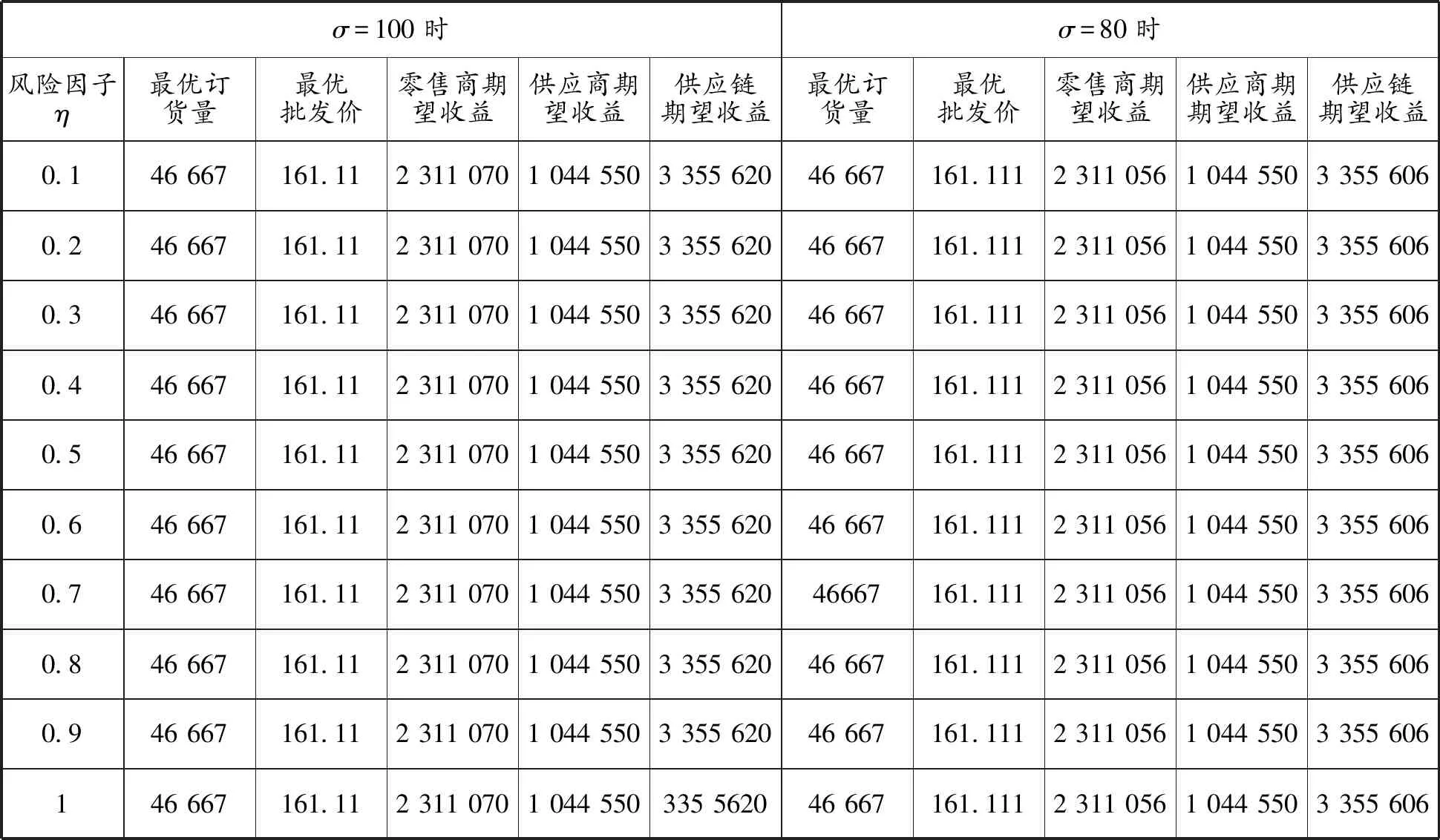

假设生产某电子产品的各项参数如下: 单位零售价p0=300元,供应商生产成本cs=100元,销售成本cr=50元,单位商品的处理价为v=80元,零售商和供应商的缺货损失成本分别为gr=10元、gs=10元,数量弹性契约的两个弹性系数分别为α=0.3、β=0.2。当商品价格随机时,额外的边际生产成本λ1=10元,边际处理费用λ2=20,设利润分配系数θ=0.5,价格随机时的规模系数a=0.004。

考虑突发事件下市场需求分别服从分布X~N(50000,1002)、X~N(50000,802)、X~N(50000,502)和X~N(50000,302)时的情况。使用Mathematica软件进行数值验证,求解零售商风险厌恶时价格随机条件下的供应链最优决策情况,并讨论风险因子η及需求标准差系数σ变化对零售商最佳定货策略、各节点期望收益,以及供应链整体期望收益的影响。计算结果见表1和表2。

表1 当σ=100和σ=80时供应链的最优决策情况

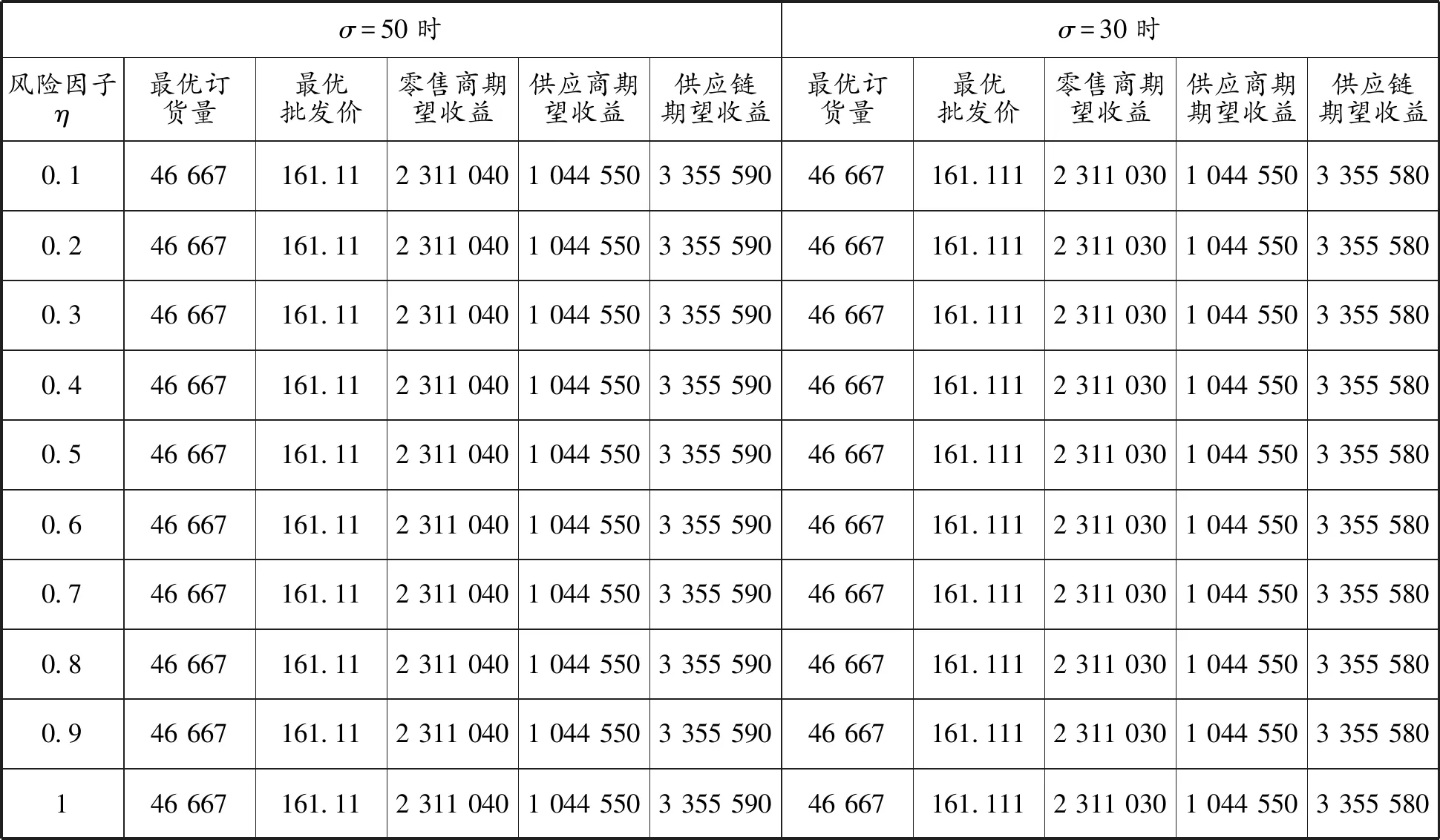

表2 当σ=50和σ=30时供应链的最优决策情况

根据上述表1、表2可知如下结论。

(1)当价格随机的突发事件发生时,在相同的市场需求函数下,零售商风险厌恶的供应链的最佳订货量、批发价格及各节点的期望收益皆不会随着风险因子η而改变。即“改进的利润-CvaR准则”下的数量弹性契约能够有效地使得风险厌恶零售商的决策与风险中性情况(η=1时)保持一致,保证供应链系统决策对于风险厌恶程度具有较强的鲁棒性,使供应链实现帕累托最优,极大地提高了供应链的总体效益,实现了供应链的协调。这是因为,若供应链上各企业选择数量弹性契约制定订货和生产策略时,零售商将获取更灵活的实际取货的空间。零售商订货的空间越大,所承担的风险程度也就越小。

(2)当需求标准差分别为σ= 100、80、50、30时,最优订货量与最优批发价均未发生改变,分别为q=46667、ω=161.111。由此可见,当风险因子不变时,零售商风险厌恶的供应链订货量、批发价格的最优决策不会受到市场需求函数标准差σ的影响,采用“改进的利润-CvaR准则”后的数量弹性契约使得供应链最优订货决策对需求函数波动程度有较强的鲁棒性,降低了突发事件对市场供需的影响,但此时零售商收益和供应链总体收益却随着需求函数标准差增大而减小。

(3)当价格随机的突发事件发生时,无论市场需求函数及零售商风险厌恶程度如何变化,在“改进的利润-CvaR准则”下,数量弹性契约总能取到一组最优的订货和定价策略与风险中性下的决策保持一致,进一步使得供应链达到帕累托最优。

六、结束语

本文综合考虑了市场价格随机和零售商风险厌恶这两种情形,以突发事件造成市场需求和市场价格随机波动为背景,采用改进后的“利润-CVaR”衡量供应链风险,构建了零售商风险厌恶的二级数量弹性契约协调模型,得出突发事件下供应链的最优订货和定价策略,并分析了供应链风险因子及需求函数波动对供应链最优决策的影响。研究结果表明:在市场价格随机和零售商风险厌恶背景下,采用数量弹性契约能得到一组最优的订货和定价策略,有效地降低了突发事件和风险厌恶对供应链运营的影响,使供应链实现帕累托最优,即供应链协调,协调状态下的供应链最优决策对零售商风险厌恶程度及需求函数的波动程度具有较强的鲁棒性。由此可见,数量弹性契约能协调零售商与供应商之间的风险,保证风险厌恶的零售商在最大程度上克服风险偏好,进而提升供应链的效率。

这说明在现实生活中,若突发事件造成市场需求和价格大幅波动,作为供应链下游企业的零售商将直接面临市场的动荡,极有可能产生厌恶风险态度。此时,零售商应当加强与供应商的合作,综合利用供应链整体的信息和技术对不稳定的市场需求进行预测,降低双边际效应和牛鞭效应的影响。供销双方还可以联合拟定一组数量弹性契约,允许零售商在更大的区间范围内灵活订货,借此消除零售商所面临的缺货或过量风险,提高供应链整体绩效。

当然,本文还存在一些不足:一是本文仅以一方风险厌恶的供应链为研究对象,没有考虑多个主体风险厌恶的情形。二是本文是在信息对称的情形下展开的研究,信息不对称且供应链上企业均为风险厌恶者的应急供应链研究还有待进一步拓展。三是本研究只涉及二级供应链,更复杂的闭环或供应链网络是未来重要的研究方向。

猜你喜欢

公民与法治(2022年4期)2022-08-03

物流工程与管理(2022年7期)2022-08-03

考试与评价·高二版(2020年6期)2020-09-10

物流科技(2019年11期)2019-12-10

中国管理科学(2018年3期)2018-03-29

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

华人时刊(2017年19期)2017-02-03

中国卫生(2015年7期)2015-11-08